市場の定義

市場には、単一のチップに一緒に構築された抵抗器、コンデンサ、インダクタなどの小さな電子部品の供給と使用が含まれます。これらは、電子機器、自動車、ヘルスケア、テレコムなどの業界で使用されており、サーキットが信号と電力を処理する方法を改善することで、デバイスを小さくし、より良く機能します。

このレポートは、詳細な地域分析と業界のダイナミクスに影響を与える競争の景観とともに、市場の拡大を推進する主な要因の徹底的な評価を提供します。

統合されたパッシブデバイス市場概要

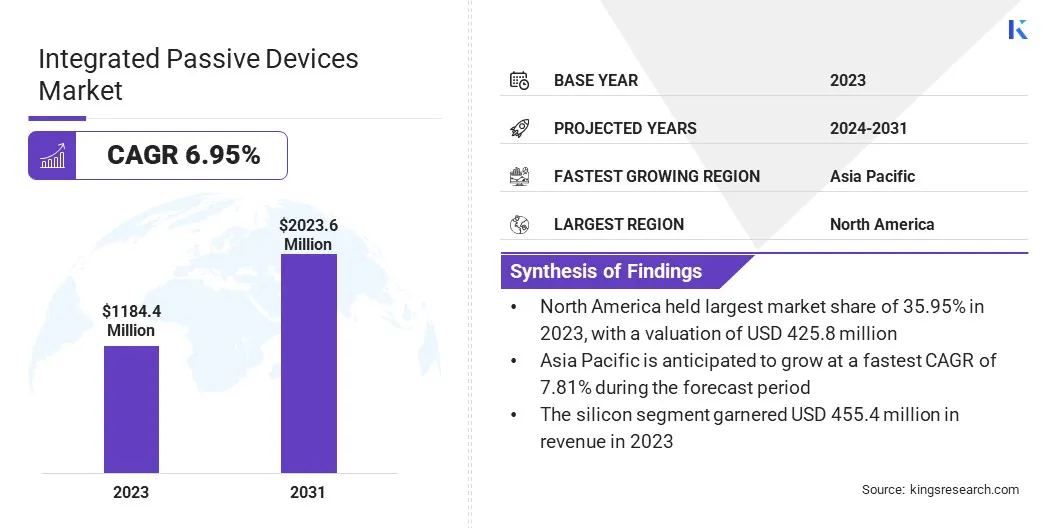

世界の統合されたパッシブデバイス市場規模は、2023年に1,84.4百万米ドルと評価され、2024年の1,264.3百万米ドルから2031年までに2,023.6百万米ドルに成長すると予測されており、予測期間中は6.95%のCAGRを示しました。

市場は、さまざまな業界でコンパクトで高性能の電子システムに対する需要が高まっているため、着実に成長しています。スマートフォン、ウェアラブルデバイス、およびの採用の増加車両の高度なドライバーアシスタンスシステム(ADA)小型化された効率的なコンポーネントの必要性を推進しています。

統合されたパッシブデバイス業界で事業を展開する大企業は、Murata Manufacturing Co.、Ltd。、Stmicroelectronics、Semiconductor Components Industries、LLC、LLC、Texas Instruments Instruments Incorporated、NXP Semiconductors、Johanson Technology、Analog Devices、Inc.、Tdk Electrong Technolog、CTS、CTS、CTS Technolog、Inc.CTS Technology AG、Inc. X-FAB Silicon Foundries SE、およびKyocera Corporation。

IPDは、ボードスペースを削減し、電気性能を向上させ、最新の電子機器に最適です。さらに、半導体パッケージングと統合技術の進歩は、市場の拡大をさらにサポートしています。

重要なハイライト

- 統合されたパッシブデバイス業界規模は、2023年に1,84.4百万米ドルと評価されました。

- 市場は、2024年から2031年まで6.95%のCAGRで成長すると予測されています。

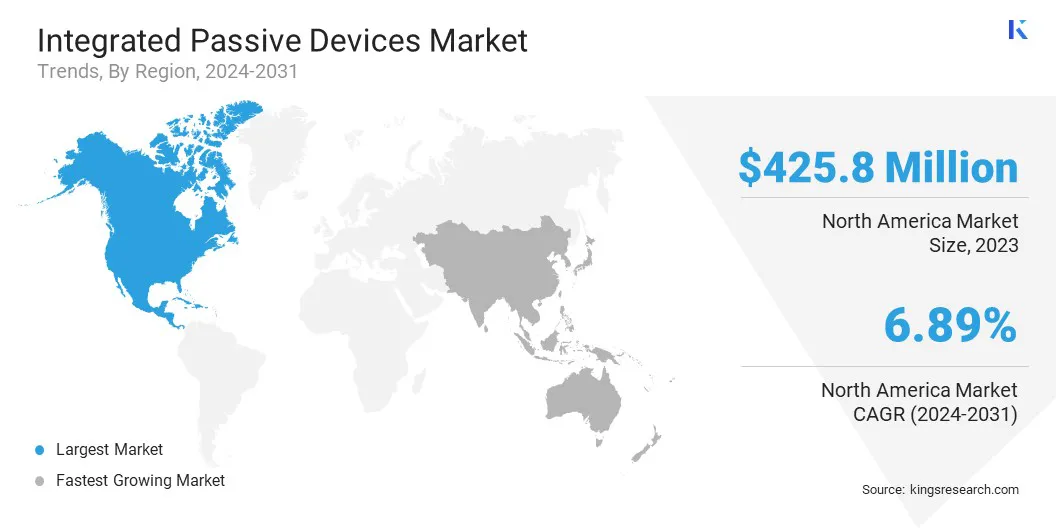

- 北米は2023年に35.95%の市場シェアを獲得し、4億2,580万米ドルの評価を受けました。

- シリコンセグメントは、2023年に4億5,540万米ドルの収益を集めました。

- 電磁干渉(EMI)/静電放電(ESD)セグメントは、2031年までに731.1百万米ドルに達すると予想されます。

- コンシューマーエレクトロニクスセグメントは、2031年までに5億5,320万米ドルに達すると予想されています。

- アジア太平洋地域の市場は、予測期間中に7.81%のCAGRで成長すると予想されています。

マーケットドライバー

「小型化と小規模な統合パッシブデバイスの需要」

統合されたパッシブデバイス市場は、電子デバイスでの小型化に対する需要の増加により、大幅な成長を遂げています。通信、自動車、家電などの産業は、より小さく、より効率的な製品の開発に努めているため、コンパクトで高性能コンポーネントの必要性が増加しています。

このプロセスでは、抵抗器、コンデンサ、インダクタなどのパッシブコンポーネントを単一の統合パッケージに組み合わせて、スペースを節約し、パフォーマンスの向上を実現するため、IPDはこのプロセスで不可欠です。

電子システムが高周波および高速操作をサポートするために進化するにつれて、高度なIPDの需要が増加し続け、次世代アプリケーションに不可欠になります。

- 2023年9月、X-FAB Silicon Foundries SEは、XR013 130NM RF SOIプロセスに基づいてXIPD製造プラットフォームを発売し、インダクタ、コンデンサ、抵抗器を直接デバイス設計に統合しました。このプラットフォームは、5G、6G、レーダー、衛星通信を含む高周波アプリケーションの小型化とコスト削減をサポートします。

市場の課題

「生産コストが高い」

統合されたパッシブデバイス市場における主要な課題は、高度なIPDの生産コストが高いことです。 IPDの製造プロセスには、単一の基板上の複数のパッシブコンポーネントの正確な統合など、特殊な機器と高品質の材料が必要な複雑なステップが含まれます。

これらの要因は、従来の個別のコンポーネントと比較して、生産コストが大幅に高くなります。この課題を緩和するために、企業は自動化技術と3D印刷や半導体パッケージングの革新などの高度な製造技術に投資しています。

これらのソリューションは、労働集約的なステップを削減し、生産効率を高め、最終的に高度なIPDを生産するコストを削減し、より広範な産業によりアクセスしやすくします。

市場動向

「高度な包装技術のスペースとパフォーマンスの最適化」

統合されたパッシブデバイスと高度なパッケージングテクノロジーの統合は、統合されたパッシブデバイス市場の重要な傾向として浮上しています。この統合は、スペースの効率を最大化し、熱管理を改善し、最新の電子デバイスの全体的なパフォーマンスを向上させる必要性によって駆動されます。

などの高度なパッケージングソリューションSystem-in-Package(SIP)3Dパッケージング、より効率的なコンポーネントの配置を可能にし、より良い信号の完全性、消費電力の削減、およびより小さなデバイスフットプリントを確保します。

さらに、ファンアウトウェーハレベルパッケージ(FOWLP)機能の拡張は、スペースの利用を最適化することにより重要な役割を果たし、パフォーマンスと信頼性を維持しながら高密度IPDをサポートします。 Fowlpはさらに、熱管理の改善に貢献し、コンパクトで高性能デバイスでの過熱を防ぐのに役立ちます。

- 2024年10月、Skywater TechnologyとDECA Technologiesは、米国国防総省から授与された5年間の契約に基づいてパートナーシップを締結しました。このコラボレーションは、国内のファンアウトウェーハレベルのパッケージング(FOWLP)機能を拡大し、アクティブデバイスとパッシブデバイスを統合し、半導体サプライチェーンを再射撃するための努力をサポートすることを目的としています。

統合されたパッシブデバイス市場レポートスナップショット

|

セグメンテーション

|

詳細

|

|

素材によって

|

シリコン、ガラス、その他

|

|

アプリケーションによって

|

電磁干渉(EMI)/静電放電(ESD)、RFシステム、信号条件付けなど

|

|

エンド使用により

|

家電、自動車、通信、ヘルスケアとライフサイエンス、その他

|

|

地域別

|

北米:米国、カナダ、メキシコ

|

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

|

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

|

|

中東とアフリカ:トルコ、U.A.E。、サウジアラビア、南アフリカ、中東の残りの部分とアフリカ

|

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り

|

市場セグメンテーション

- 材料(シリコン、ガラス、その他):シリコンセグメントは、高性能アプリケーションでの費用対効果、信頼性、および広範な使用により、2023年に4億5,540万米ドルを獲得しました。

- アプリケーション(電磁干渉(EMI)/静電排出(ESD)、RFシステム、信号条件付け、その他):さまざまなデバイスの敏感な電子コンポーネントを保護する上で重要な役割により、2023年に36.22%を保持していた電磁干渉(EMI)/静電放電(ESD)セグメント。

- 最終用途(家電、自動車、通信、医療、その他など):コンパクトな高性能デバイス、ウェアラブル、スマートホームシステムなどの高性能デバイスの需要が高まっているため、コンシューマーエレクトロニクスセグメントは2031年までに553.2百万米ドルに達すると予測されています。

統合されたパッシブデバイス市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の統合されたパッシブデバイス市場シェアは、2023年には世界市場で約35.95%であり、高度な家電、自動車、通信産業における地域の強い存在によって4億2,580万米ドルの評価がありました。

スマートフォン、自動車ADA、5Gインフラストラクチャなどのセクターでの高性能の小型化されたコンポーネントの需要は、北米の支配に貢献する重要な要因です。

さらに、大手半導体メーカーの存在、重要なR&D投資、および強力な技術革新により、この地域での統合されたパッシブデバイスの採用が増加しています。

- 2025年3月、Saras Micro Devicesは、米国の2つの商務省Chips National Advanced Packaging Manufacturing Program(NAPMP)プロジェクトに参加しました。同社は、高性能コンピューティングおよび人工知能アプリケーションのパワーデリバリーの推進に焦点を当てたShield USAおよびSmart PackagingイニシアチブにStileテクノロジーを提供します。

アジア太平洋地域の統合されたパッシブデバイス産業は、予測期間にわたって7.81%のCAGRが予想される市場で最も速い成長を登録することが期待されています。

この成長は、地域の確立された電子機器の製造エコシステムによって推進されており、中国、日本、韓国などの国々がスマートフォン、タブレット、ウェアラブルなどの高需要の家電の生産をリードしています。成長する自動車産業は、特に電気自動車とADAの台頭により、統合されたパッシブデバイスの需要を高めています。

さらに、半導体の製造とパッケージングの革新への投資の増加により、アジア太平洋地域全体でIPDの採用が促進されています。主要なアプリケーションには、スマートフォン、IoTデバイス、自動車エレクトロニクス、および高周波通信システムが含まれます。

規制枠組み

- 米国で、半導体の主要な規制機関は、米国商務省、特に産業安全局(BIS)です。 BISは、半導体に関連するものを含む輸出制御を、懸念国への技術の転換を防ぐために管理します。

- ヨーロッパで、半導体産業の主要な規制当局は欧州委員会です。委員会は、EU内で半導体生産を後押しすることを目的とした立法パッケージであるチップス法の実施において重要な役割を果たしています。

競争力のある風景

統合されたパッシブデバイス業界は、市場の地位を強化するためのさまざまな戦略に焦点を当てた主要なプレーヤーによって特徴付けられます。企業は、家電、自動車、通信などの業界の進化するニーズを満たす革新的で高性能なIPDを作成するために、研究開発にますます投資しています。

半導体メーカーとテクノロジープロバイダーとのパートナーシップとコラボレーションは、上級パッケージングと統合テクノロジーを活用するために市場プレーヤーが採用する主要な戦略です。さらに、彼らは成長市場に対応するために、特にアジア太平洋地域で需要が高い地域で生産能力を拡大することに焦点を当てています。

- 2024年4月、Keysight Technologies、Inc。、Synopsys、Inc。、およびANSYSは、新しい統合無線周波数(RF)設計移行ワークフローで協力しました。このイニシアチブは、パッシブRFコンポーネントを効率的にTSMCのN6RF+プロセスノードに移行し、ワイヤレス統合回路の電力、パフォーマンス、面積を強化することに焦点を当てています。

統合されたパッシブデバイス市場の主要企業のリスト:

- Murata Manufacturing Co.、Ltd。

- stmicroelectronics

- Semiconductor Components Industries、LLC

- テキサスインストゥルメントが組み込まれています

- NXP半導体

- ヨハンソンテクノロジー

- Analog Devices、Inc。

- TDK Electronics AG

- Bourns、Inc。

- CTS Corporation

- 3DISテクノロジー

- Macom Technology Solutions Inc.

- X-fabシリコンファウンドリースSE

- 京セラコーポレーション

最近の開発(コラボレーション/製品の発売)

- 2025年3月、Nubis CommunicationsとSamtecは、新しい共同パッケージ化されたプラットフォームで協力しました。パートナーシップは、高帯域幅AI相互接続の光学系と銅の両方に6.4Tの共通コネクタを有効にすることに焦点を当てており、レーンシリコンフォトニクスICとSAMTECのSI-Fly HDインターコネクトあたりの200gの200gを活用しています。

- 2023年4月、Cadence Design Systems、Inc。は、10倍以上の合成時間を提供するパッシブデバイスの合成と最適化技術であるEMXデザイナーを導入しました。このソリューションは、Cadence Virtuoso Ade製品スイートと統合され、IC設計の生産性を向上させるために、迅速でDRCクリーンのパッシブデバイスの作成を可能にします。

よくある質問

予測期間中に統合されたパッシブデバイス市場に期待されるCAGRは何ですか? どの地域が予測期間にわたって市場で最も急速に成長すると予想されていますか? 2031年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?