吸入可能な生物学的市場

吸入可能な生物学的市場規模、シェア、成長、産業分析、製品タイプ(タンパク質とペプチド、モノクローナル抗体、ワクチン、遺伝子療法製品、その他)、表示(呼吸器疾患、糖尿病、疼痛管理など)、供給チャネル、地域分析による吸入疾患、糖尿病、疼痛管理など) 2024-2031

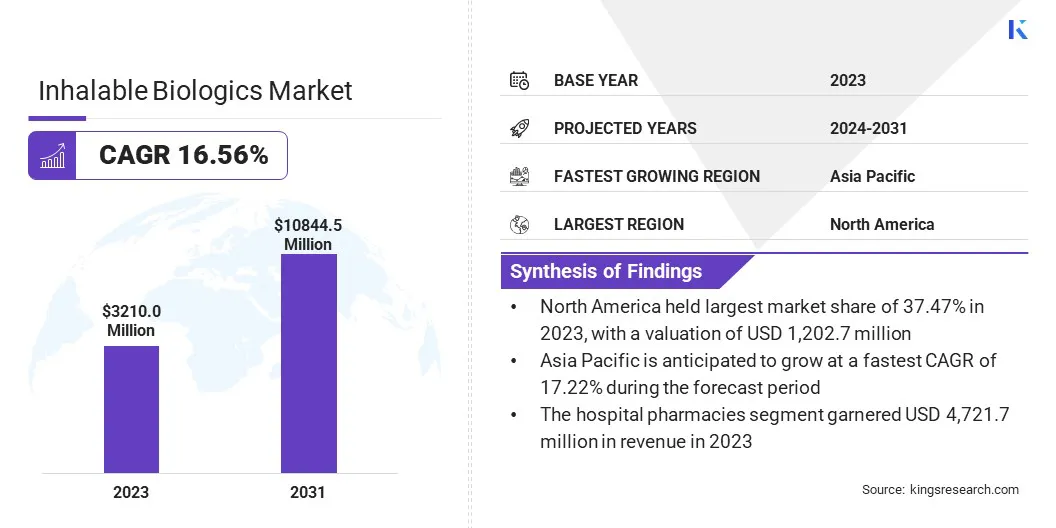

ページ: 200 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 200 | 基準年: 2023 | リリース: 2025年4月 | 著者: Versha V. | 最終更新: 2026年2月

市場には、肺送達のために設計された生物学的治療薬の開発、製造、および商業化が含まれます。市場は、非侵襲的な薬物送達、吸入技術の進歩、および呼吸器および全身の条件の増加の増加に対する需要の高まりによって促進されています。

主要な利害関係者には、バイオ医薬品会社、医療提供者、規制機関が含まれます。このレポートは、主要な市場ドライバーが、重要な傾向、規制の枠組み、競争力のある状況に加えて、今後数年間で市場の拡大を形作っていることを強調しています。

世界の吸入可能な生物学的市場規模は、2023年に3,210.0百万米ドルと評価され、2024年の3,710.4百万米ドルから2031年までに1,000,844.5百万米ドルに成長すると予測されており、予測期間中は16.56%のCAGRを示しました。

この市場は、薬物送達技術の進歩、呼吸器疾患の有病率の高まり、および非侵襲的治療オプションの需要の増加に起因する大幅な成長を登録しています。市場は、製剤技術における継続的な革新の恩恵を受け、モノクローナル抗体、ペプチド、タンパク質などの生物学を吸入を介して効果的に送達できるようにします。

全身性疾患を含む呼吸器障害を超えた条件に対する生物学の採用の拡大は、さらに市場の拡大を加速させます。製薬会社、バイオテクノロジー企業、およびデバイスメーカー間の戦略的パートナーシップは、イノベーションと商業的成功を促進しています。

吸入可能な生物学的産業で事業を展開する大手企業は、アストラゼネカ、マンキンドコーポレーション、シナエアゲンPlc。、パルモシド、エアロゲンLtd、リキシアコーポレーション、ニフォロン製薬会社、Incarda Therapeutics、Inc.、Agomab Therapeutics、Acu-flow Limited、Acu-flow Inc. Avalyn Gmbh、AaTec Medical gmbh、 Biotech、およびSpexis Ltd.

さらに、研究開発への投資の増加は、好ましい規制の枠組みと相まって、新しい吸入可能の迅速な導入をサポートしています生物学。

利便性、有効性、および標的化された薬物送達の向上によって駆動される患者中心療法の好みの増加は、さらに市場の成長を推進しています。医療提供者と患者が効果的かつ非侵襲的な治療ソリューションを求めているため、市場は現代の治療法の重要なセグメントとして進化し続けています。

マーケットドライバー

非侵襲的薬物送達に対する需要の増加

市場は、非侵襲的薬物送達に対する需要の高まりと、粘膜免疫と吸入ワクチンへの関心の高まりによって推進されています。従来の注射可能な生物学は、効果的ですが、多くの場合、痛み、針恐怖症、感染のリスク、ヘルスケア専門管理の必要性などの課題を引き起こします。

吸入可能な生物学は、コンプライアンス、利便性、自己投与の容易さを高める患者に優しい針のない代替品を提供します。非侵襲的な薬物送達へのこのシフトは、頻繁な投与が必要な慢性疾患や感染症にとって特に重要です。

さらに、粘膜免疫と吸入ワクチンは、病気の予防と治療への有望なアプローチとして牽引力を獲得しています。吸入ワクチンは、全身性免疫を刺激する従来のワクチンとは異なり、多くの病原体の主要な入り口である粘膜表面で免疫応答を直接活性化します。

この標的免疫応答は、感染部位での保護を強化するだけでなく、長期にわたる免疫と潜在的に低下する透過率にも寄与します。

吸入遺伝子療法、モノクローナル抗体、呼吸器および感染症のワクチンの発症に焦点を当てているため、市場の成長がさらに強化され、吸入可能な生物学に対する研究、規制承認、および商業的関心が高まります。

市場の課題

安定性とバイオアベイラビリティの課題

吸入可能な生物学市場における主要な課題は、吸入を介して投与されたときに生物学的薬物の安定性、生物学的利用能、適切な送達を確保することです。直接血流吸収のために設計された従来の注射生物学とは異なり、吸入された生物学は、鼻の通路、喉、肺など、呼吸器系で複数の防御層を通過する必要があります。

タンパク質、ペプチド、モノクローナル抗体などの生物学的薬物は、しばしば小分子薬よりも複雑で感度が高く、吸入プロセス中の湿度、温度、機械的ストレスなどの環境要因により分解される傾向があります。

これらの生物学的分子は、凝集や変性などの課題にも直面しており、吸入を通じて提供されると有効性を損なう可能性があります。さらに、製剤は、薬物が肺の意図した標的に到達し、有効成分を効率的に放出し、その治療機能を維持できるように設計する必要があります。

吸入プロセスには、線量が各投与と一貫して効果的でなければならないため、正確な投与も必要です。生物学的薬物の安定性と溶解度を高めるために、スプレー乾燥、凍結乾燥、ナノ粒子ベースのシステムなどの高度な製剤技術が開発されています。

さらに、肺への生物学の送達を最適化するように設計された吸入器などのデバイスの革新が導入されています。

市場動向

遺伝子治療とmRNAベースの治療に焦点を当てます

市場は、進化する治療法によって推進される重要な傾向を登録しています。重要な傾向は、呼吸器疾患の吸入遺伝子治療に焦点を合わせていることです。このアプローチは、嚢胞性線維症や慢性呼吸疾患などの疾患の根本原因を標的とする治療遺伝子を肺に直接送達することを目的としています。

吸入遺伝子治療は、肺機能を改善し、疾患の進行を減らし、細胞レベルで遺伝的異常に対処することにより長期的な利益を提供する可能性があります。ターゲットを絞った送達メカニズムは、全身の副作用を回避し、より効率的で局所的な治療オプションを提供します。

もう1つの顕著な傾向は、mRNAベースの吸入可能な生物学に対する関心の高まりです。ワクチン中のmRNA技術の成功に伴い、このアプローチは吸入可能な生物学的空間に拡大しています。 mRNA療法は肺に直接送達することができ、呼吸器疾患のより速く、より効果的な治療を可能にします。

これらの治療法は、非侵襲的投与、迅速な反応時間、および新興疾患に迅速に適応する能力の利点を提供し、さまざまな呼吸疾患の治療に非常に有望になります。

|

セグメンテーション |

詳細 |

|

製品タイプ別 |

タンパク質とペプチド、モノクローナル抗体、ワクチン、遺伝子治療製品など |

|

兆候によって |

呼吸器疾患、感染症、糖尿病、疼痛管理、その他 |

|

配信デバイスによって |

乾燥粉末吸入器、計量用量吸入器、ネブライザー、柔らかい霧の吸入器 |

|

流通チャネルによる |

病院の薬局、小売薬局、オンライン薬局 |

|

地域別 |

北米:米国、カナダ、メキシコ |

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他 | |

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り | |

|

中東とアフリカ:トルコ、アラブ首長国連邦、サウジアラビア、南アフリカ、中東の残りのアフリカ | |

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り |

市場セグメンテーション

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、ラテンアメリカに分類されています。

北米は、2023年に吸入可能な生物学市場の37.47%のシェアを占め、1,202.7百万米ドルの評価となりました。この優位性は、この地域の強力なバイオ医薬品産業、広範なR&D投資、および吸入可能な生物学の革新を促進する主要市場プレーヤーの存在に起因しています。

高度なヘルスケアインフラストラクチャ、新しいドラッグデリバリーシステムの高い採用率、および支援的な規制枠組みは、市場の成長をさらに加速させます。さらに、呼吸器疾患の有病率の増加は、非侵襲的治療オプションの需要の増加とともに、市場の拡大に大きく貢献しています。

この地域は、確立された臨床研究施設と製薬会社と研究機関間の協力の恩恵を受け、吸入可能な生物学の迅速な発展と商業化を促進します。バイオテクノロジーの進歩に対する強力な政府の資金は、革新的な生物学的療法のための高度な規制承認率と相まって、市場の成長をさらに強化します。

さらに、呼吸ケアにおける個別化医療と精密療法の採用の増加により、吸入可能な生物学の需要が促進され、この進化する業界のリーダーとして北米を位置づけています。

アジア太平洋地域の市場は、予測期間にわたって17.22%の予測CAGRで、最速の成長を登録することが期待されています。この急速な拡大は、医療投資の増加、生物学的療法の認識の高まり、およびこの地域の呼吸器および慢性疾患の負担の増加によって促進されます。

中国やインドなどの新興経済は、強力な製薬業界の成長を登録しており、吸入可能な生物学の生産と採用の増加につながります。さらに、医薬品の製造能力の拡大と相まって、医療アクセシビリティを強化する政府のイニシアチブが市場開発を促進しています。

老人集団の増加、喘息の有病率と慢性閉塞性肺疾患(COPD)の増加、および調節枠組みの改善により、進行吸入療法の需要がさらに推進されています。さらに、患者中心の治療アプローチへのシフトとともに、オンラインおよび小売薬局のネットワークの拡大は、アジア太平洋地域を市場の主要な成長ハブとして位置づけています。

吸入可能な生物学的産業は、迅速な革新、戦略的コラボレーション、および高度な薬物送達技術への投資の増加によって特徴付けられます。主要市場のプレーヤーは、生物学のための新しい吸入製剤の開発、独自のプラットフォームを活用して、薬物の安定性、バイオアベイラビリティ、および標的肺送達を強化することに焦点を当てています。

呼吸器疾患を超えた新しい治療領域への拡大は、吸入可能な生物学を全身条件に適応させるための継続的な取り組みを伴うコア戦略です。また、企業は規制当局の承認と臨床試験に優先順位を付けて、市場への参入を加速し、ポートフォリオを強化しています。

この市場は、強力な市場の存在感を維持することを目的とした戦略的イニシアチブによって形作られています。企業は、研究能力を強化し、製品パイプラインを拡大し、商業化を加速するために、合併と買収に積極的に関与しています。デバイスメーカーとのコラボレーションは、生物学的製剤のための吸入システムを最適化し、効率と患者のコンプライアンスを確保する上で重要な役割を果たします。

次世代のエアロゾルおよびナノ粒子ベースの技術への継続的な投資は、薬物沈着と吸収の進歩をもたらしています。さらに、企業は地域のディストリビューターとのパートナーシップを通じて地理的リーチを拡大し、より広範な市場の浸透を可能にしています。 R&D投資は依然として重要な焦点であり、持続的なイノベーションと最先端の吸入可能な生物学の開発を促進します。

最近の開発(M&A/パートナーシップ/契約/製品の発売)

よくある質問