乳がん診断市場

乳がん診断市場規模、シェア、成長および業界分析、検査タイプ別(画像検査、生検検査、遺伝子検査、血液検査)、製品タイプ別(機器、試薬およびキット、ソフトウェアおよびサービス)、エンドユーザー別(病院、診断研究所)、テクノロジー別、および地域分析、 2024-2031

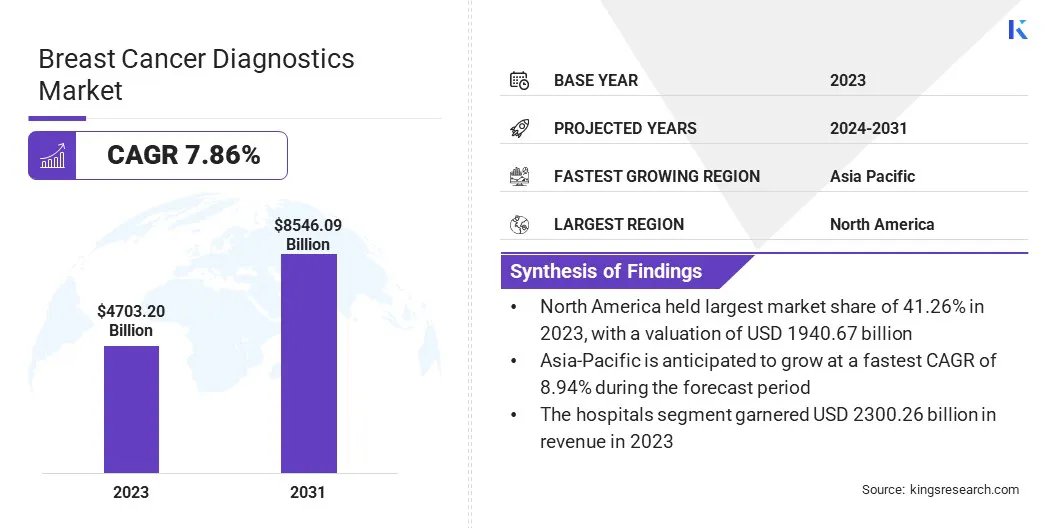

ページ: 210 | 基準年: 2023 | リリース: 2025年1月 | 著者: Versha V. | 最終更新: 2026年2月

今すぐお問い合わせ

ページ: 210 | 基準年: 2023 | リリース: 2025年1月 | 著者: Versha V. | 最終更新: 2026年2月

乳がんの診断には、マンモグラフィー、超音波、MRI、生検技術などのさまざまな診断手順が含まれており、個別化された精密医療にますます注目が集まっています。

さらに、人工知能 (AI) と機械学習 (ML) の進歩により、診断の精度が大幅に向上し、その結果、患者の転帰が改善され、市場の成長がもたらされます。

世界の乳がん診断市場規模は、2023年に4,7032億米ドルと評価され、2024年には5兆323億1,000万米ドルとなり、2031年までに8兆5,460億9,000万米ドルに達すると推定されており、2024年から2031年にかけて7.86%のCAGRで成長します。

乳がん診断市場は、画像技術、バイオマーカー、バイオマーカーの進歩により急速に拡大しています。遺伝子検査。乳がんに対する意識の高まり、早期発見対策、世界的な有病率の増加はすべて、需要を促進する主な要因です。

乳がん診断市場で事業を展開している主要企業は、Hologic, Inc.、Siemens Healthineers AG、GE HealthCare、Becton, Dickinson and Company、Koninklijke Philips N.V.、富士フイルム、Thermo Fisher Scientific Inc.、Exact Sciences Corporation、Bruker Spatial Biology, Inc.、F. Hoffmann-La Roche Ltd、Illumina, Inc.、Quest Diagnostics、Dilon Technologies、AURORA です。 HEALTHCARE US CORP、Bio-Rad Laboratories, Inc.など。

市場には、乳がんをさまざまな段階で検出および診断するためのさまざまな技術、テクノロジー、サービスが含まれています。この市場には、マンモグラフィーや MRI などの画像診断法に加え、乳がんの存在、種類、ステージの検出に役立つ生検技術や分子診断が含まれます。

この市場の成長は、世界中で乳がんの症例が増加していることに起因しており、人口の高齢化や診断技術の進歩などの要因によって後押しされています。

市場の推進力

「政府の取り組みと高齢化」

政府の取り組みと資金調達は、乳がん診断市場に大きな影響を与えます。政府の援助の増加により、この分野の進歩が促進されます。研究資金は、より高感度な画像技術、強化された遺伝子検査、リキッドバイオプシーなど、新しく改良された診断技術の開発を加速するのに役立ちます。

さらに、マンモグラフィーキャンペーンなど、政府が後援する検診プログラムは、より多くの人々の診断サービスへのアクセスを改善する上で重要な役割を果たしています。世界人口の高齢化は市場の重要な推進力です。この人口動態の変化により、診断サービスに対する需要が着実に増加しています。

高齢者はリスクの上昇をうまく管理するために、より定期的な検査、より優れた画像技術、遺伝子検査を必要としています。この脆弱な人々の変化する診断ニーズを満たすためには、強力で増加する医療インフラが必要です。

市場の課題

「厳しい規制基準」 そして 経済的不確実性」

乳がん診断市場には多くの深刻なハードルが伴います。厳しい規制基準により、新しい診断装置の承認が遅れ、技術革新や市場浸透が制限される可能性があります。

不適切な償還ルールは、医療提供者の革新的な診断システムへの投資を制限し、市場の成長を抑制する可能性があります。経済的な不確実性と予算の制限により、診断サービスの支出が減少する可能性がありますが、検査の感度や特異度の制限などの技術的な障壁が、正しい検出と診断に影響を与える可能性があります。

さらに、早期発見の価値に関する一般的な誤解により、スクリーニング推奨に対する患者の遵守が低下する可能性があり、市場の拡大が制限されます。

市場動向

「診断技術の進歩と早期発見の要請」

乳がん診断市場は、いくつかの重要な要因によって大幅な成長を記録しています。乳がんの発生率の増加と早期発見の重要性に対する意識の高まりが、市場を牽引する主な要因となっています。

さらに、非侵襲的診断手順や個別化された治療オプションに対する需要の高まりが市場の拡大をさらに後押ししており、その結果、この分野へのイノベーションと投資がもたらされています。画像診断、遺伝子検査、AIの統合などの診断技術の進歩により、診断の精度と業務効率が向上しています。

| セグメンテーション | 詳細 |

| テストの種類別 | 画像検査(マンモグラフィー、超音波、MRI、PET/CT)、生検検査(穿刺吸引生検、針生検、外科生検)、遺伝子検査(BRCA遺伝子検査、HER2検査、その他ゲノム検査)、血液検査(CA15-3検査、CEA検査、その他) |

| 製品タイプ別 | 機器、試薬およびキット、ソフトウェアおよびサービス |

| エンドユーザー別 | 病院、診断研究所、外来手術センター、専門クリニック、研究機関 |

| テクノロジー別 | 免疫組織化学 (IHC)、蛍光 In situ ハイブリダイゼーション (FISH)、デジタルパソロジー、次世代シーケンス (NGS)、リキッド バイオプシー、その他のテクノロジー |

| 地域別 | 北米:アメリカ、カナダ、メキシコ |

| ヨーロッパ:フランス、イギリス、スペイン、ドイツ、イタリア、ロシア、その他のヨーロッパ諸国 | |

| アジア太平洋地域:中国、日本、インド、オーストラリア、ASEAN、韓国、その他のアジア太平洋地域 | |

| 中東とアフリカ:トルコ、UAE、サウジアラビア、南アフリカ、その他の中東およびアフリカ | |

| 南アメリカ:ブラジル、アルゼンチン、その他の南米諸国 |

市場セグメンテーション:

北米は、料金の値上げ、政府の取り組み、テクノロジーの進歩、確立された医療インフラ、診断法の改善に対する需要の増加により、2023 年に乳がん診断市場で約 41.26% という大きなシェアを占め、その価値は 1 兆 9,406 億 7,000 万ドルに達しました。

米国は、医療への多額の支出、主要な市場参加者の存在、先進的ながん診断技術、および乳がん診断における広範な研究開発活動を可能にする高いGDPにより、この地域で優位に立っています。

ただし、アジア太平洋地域の市場は、予測 CAGR 8.94% で最も急速な成長を遂げると予想されています。中国、インド、日本などの国々は、膨大な人口、医療費の高騰、新しい診断技術の受け入れの増加により、この拡大を推進しています。

公衆衛生の改善、政府と企業部門間の取り組みと協力も、この地域の乳がん診断の急速な増加に貢献しています。

一方、アジア太平洋地域の乳がん診断市場は、乳がんに対する意識の高まり、医療投資の増加、高齢化、診断サービスへのアクセスの向上を可能にする医療インフラの進歩により、急速な成長を記録しています。

さらに、画期的な診断技術の開発とスクリーニングプログラムの改善を目的とした政府の取り組みが、この地域の市場を牽引しています。

乳がん診断市場は、既存の企業と新興組織の両方を含む多数の参加者によって特徴付けられます。

この急速に進化する乳房診断市場で競争上の優位性を獲得するために、これらの組織はさまざまな戦略的取り組みを積極的に推進しています。主な戦略には、新製品の発売、コラボレーションと提携、企業の拡大、合併と買収が含まれます。

最近の開発:

よくある質問