市場の定義

市場には、自動車の製造および組み立てプロセス内のロボットシステムの開発、生産、統合が含まれます。これらのロボットシステムは、主に、溶接、塗装、組み立て、材料の取り扱い、品質検査、生産効率、精度、労働者の安全性などのさまざまなタスクを自動化するために使用されます。

このレポートは、業界の動向と規制の枠組みの詳細な評価によってサポートされている市場成長の中心的な要因に関する洞察を提供します。

自動車ロボット市場概要

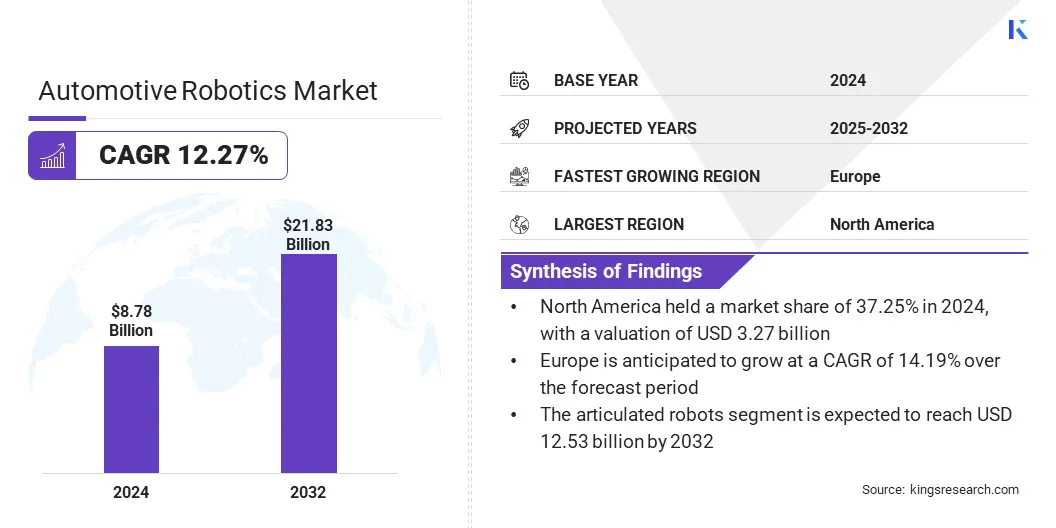

世界の自動車ロボット市場規模は2024年に87億8,800万米ドルと評価され、2025年の97億1000万米ドルから2032年までに218億3000万米ドルに成長すると予測されており、予測期間中は12.27%のCAGRを示しています。

市場は、自動車のロボット工学が効率、精度、職場の安全性を向上させるために広く使用されている車両製造における自動化の需要の増加に影響されます。人工知能、マシンビジョン、センサーの統合などのロボットテクノロジーの進歩により、運用能力が向上し、よりスマートな製造プロセスが可能になります。

自動車ロボット業界で事業を展開している大手企業は、オムロンコーポレーション、カワサキヘビーインダストリーズ、リミテッド、ヤッカワ社、ファンックコーポレーション、ナチーロボットシステム、コマウS.P.A.、デンソロボティクス、クカAG、エプソンインク、アブ、アシエタ、ユニバーサルロボットA/S、スタブリAG。

電気自動車の生産の増加と高速、高精度の組み立てラインの必要性は、市場の成長を大幅に促進しています。 Industry 4.0の採用が加速し、労働力不足が続くにつれて、メーカーは自動車ロボット工学にますます目を向けて、運用の生産性、一貫性、および費用効率を高めています。

- 2025年2月、DassaultSystèmesとKukaは、製造におけるロボット工学と自動化効率を高めるためのパートナーシップを発表しました。 Dassaultの3DexperienceプラットフォームとKukaのMosaixxデジタルエコシステムを統合することにより、このコラボレーションは、自動車生産におけるロボットシステムの設計、シミュレーション、および最適化を改善し、製造効率と柔軟性を高めることを目的としています。

重要なハイライト

- 自動車用ロボット業界の規模は、2024年に878億米ドルと評価されました。

- 市場は、2025年から2032年まで12.27%のCAGRで成長すると予測されています。

- 北米は2024年に37.25%の市場シェアを保持し、32億7000万米ドルの評価を受けました。

- ロボットアームセグメントは、2024年に25億6000万米ドルの収益を集めました。

- 明確なロボットセグメントは、2032年までに125億米ドルに達すると予想されます。

- 材料ハンドリングセグメントは、予測期間にわたって14.52%の最速CAGRを目撃すると予想されます。

- ボディ・イン・ホワイト(BIW)セグメントは、2024年に2.94億米ドルの収益を集めました。

- OEMSセグメントは、2032年までに10.83億米ドルに達すると予想されます。

- ヨーロッパは、予測期間中に14.19%のCAGRで成長すると予想されています。

マーケットドライバー

車両生産における自動化の需要の増加

車両生産における自動化の需要の高まりは、自動車ロボット市場の成長に大きく貢献しています。溶接、塗装、組み立て、材料の取り扱いなどのタスクに広く使用されているロボット工学は、製造効率を高め、精度を改善し、運用コストを削減します。

自動車メーカーは、品質と安全の基準を維持しながら、生産量の多い量を満たすという圧力の高まりに直面しているため、ロボット工学の運用への統合を加速しています。

このシフトは、一貫した製品生産量をサポートし、労働力不足に対処し、さまざまなモデル設計と生産需要に適応できる柔軟な製造システムを可能にします。

- 2024年10月、Horizon RoboticsはChery Automobileから戦略的投資を受け、資金調達契約を最終決定しました。この投資は、Horizonの次世代自動車グレードコンピューティングソリューションの研究、開発、および大量生産に向けられます。パートナーシップは、Cheryの新しいE0Xスマート電気自動車プラットフォームをコアコンピューティングコンポーネントとしてHorizon's Journey 3 Chipを使用して、Cheryの新しいE0Xスマート電気自動車プラットフォームを使用して、高度な運転能力に焦点を当てており、キャビン内のテクノロジーに関する以前のコラボレーションに基づいています。

市場の課題

統合とカスタマイズの複雑さ

自動車ロボット市場の成長を妨げる重要な課題は、多様な製造環境に必要な統合とカスタマイズの複雑さです。標準の自動化ソリューションとは異なり、自動車ロボット工学は、レガシー機械やさまざまなワークフローを含む既存の生産システムとシームレスに統合する必要があります。

統合プロセスには、多くの場合、ソフトウェアの適応、生産ラインの再構成、独自の運用要件との整合が含まれます。この複雑さには、車両の設計や生産量が変化するにつれて、重要なエンジニアリング努力、広範なテスト、継続的な調整が必要になり、コストの増加と実装のタイムラインが長くなります。

この課題を克服するために、メーカーは柔軟でモジュール式のロボットプラットフォームに目を向けており、操作全体で迅速に再プログラムおよびスケーリングできます。シミュレーションテクノロジーの使用とデジタル双子仮想設定でのロボットの展開を最適化し、統合リスクを減らし、効率を改善するのに役立ちます。

専門システムインテグレーターとのコラボレーションとオープンアーキテクチャロボット工学の採用により、統合プロセスがさらに合理化されています。自動車企業は、労働力の高まりに投資し、よりスマートな自動化戦略を採用するため、ロボット工学をカスタマイズおよび展開する機能は、グローバルな生産ネットワーク全体でより効率的でアクセスしやすくなりつつあります。

市場動向

明確なロボットの採用の増加

自動車用ロボット市場の重要な傾向として浮上しているため、正確さ、柔軟性、および生産ラインの複雑なタスクを処理する能力により、自動車製造で明確なロボットがますます採用されています。

たとえば、明確なロボットは一般的に自動溶接プロセスに使用され、一貫した高精度が車体の部品に結合することを保証します。さらに、それらは、従来の固定自動化よりも柔軟性が高い繊細または重いコンポーネントを処理するために使用されています。

この傾向は、特殊な製造プロセスを必要とする電気自動車(EV)やハイブリッドモデルなど、さまざまな車両モデルに対応できる、より適応性のある生産システムに対する急増する需要によってさらにサポートされています。

明確なロボットは、サイクル時間と人為的エラーを短縮することにより生産効率を向上させ、コスト削減とスループットの増加に貢献します。 AIと機械学習の進歩は、これらのロボットのインテリジェンスとタスクの最適化機能を高め、次世代の自動車製造における重要なコンポーネントとして確立されています。

自動車ロボット市場レポートスナップショット

|

セグメンテーション

|

詳細

|

|

コンポーネントによって

|

ロボットアーム、エンドエフェクター、センサー、コントローラー、ドライブシステム、ソフトウェア

|

|

ロボットタイプによって

|

関節ロボット、スカラロボット、デカルトロボット、円筒形のロボット、共同ロボット

|

|

関数によって

|

溶接、材料の取り扱い、アセンブリ、塗装、検査およびテスト

|

|

アプリケーションエリアによって

|

Body-in-White(BIW)、塗装ショップ、組み立てライン、ロジスティクス&マテリアルハンドリング

|

|

エンドユーザーによって

|

OEMS、ティア1、ティア2サプライヤー、自動化インテグレーター

|

|

地域別

|

北米:米国、カナダ、メキシコ

|

|

ヨーロッパ:フランス、英国、スペイン、ドイツ、イタリア、ロシア、ヨーロッパのその他

|

|

アジア太平洋:中国、日本、インド、オーストラリア、ASEAN、韓国、アジア太平洋地域の残り

|

|

中東とアフリカ:トルコ、U.A.E、サウジアラビア、南アフリカ、中東の残りのアフリカ

|

|

南アメリカ:ブラジル、アルゼンチン、南アメリカの残り

|

市場セグメンテーション

- コンポーネント(ロボットアーム、エンドエフェクター、センサー、コントローラー、ドライブシステム、およびソフトウェア):ロボットアームセグメントは、自動車製造プロセス全体で正確で複雑なタスクを実行する上で重要な役割により、2024年に256億米ドルを獲得しました。

- ロボットタイプ(関節ロボット、スカーラロボット、デカルトロボット、円筒形のロボット、および共同ロボット)によって:明確なロボットセグメントは、2024年に57.30%のかなりのシェアを保持し、自動車の製造プロセスで複雑なタスクを実行する汎用性、精度、および能力を促進しました。

- 機能(溶接、材料の取り扱い、アセンブリ、塗装、検査およびテスト):材料処理セグメントは、自動車生産ライン全体でコンポーネントを効率的に輸送および管理する際の自動化の需要の増加によって推進される2032年までに698億米ドルに達すると予測されています。

- アプリケーションエリア(ボディインホワイト(BIW)、塗装ショップ、組み立てライン、ロジスティクス&マテリアルハンドリング):塗装ショップセグメントは、予測期間中に15.48%のCAGRで成長すると予想されます。

- エンドユーザー(OEMS、Tier 1&Tier 2サプライヤー、および自動化インテグレーター):OEMSセグメントは、2024年に44億4,400万米ドルを獲得しました。これは、生産効率、品質管理、電気および自立車の需要の増加を満たすために、ロボット自動化の採用の増加によって促進されました。

自動車ロボット市場地域分析

地域に基づいて、市場は北米、ヨーロッパ、アジア太平洋、中東、アフリカ、南アメリカに分類されています。

北米の自動車ロボット市場シェアは、2024年に約37.25%であり、32億7000万米ドルの価値がありました。この支配は、北米で確立された自動車製造業界、大手ロボット会社の存在、自動化の技術革新に重点を置いていることに起因しています。

さらに、製造におけるロボット工学の採用を支援する政府のインセンティブとともに、研究開発への多額の投資は、地域の市場拡大を促進しています。

この地域は、製造効率の向上に重点を置いており、電気車両および自動運転車の需要の増加と相まって、地域の市場の成長をさらに推進しています。

- 2025年4月、Fanuc Americaは2025年の自動化への参加を発表し、最大50 kgのペイロードを備えたコボットやAdvanced Vision Technologiesを含むイノベーションを紹介しました。ハイライトには、サイドビューミラーコンポーネントの自動ピッキングと配信のために自動ロボットに取り付けられたCRX-10/Lコボットなどの自動車用アプリケーション、および自動車製造における柔軟で効率的な溶接のために7番目の軸レールと統合されたCRX-10/Lコボットが含まれます。

ヨーロッパの自動車ロボット産業は、予測期間にわたって14.19%の堅牢なCAGRで成長すると推定されています。この成長は、自動車製造における自動化に対する需要の増加、持続可能な車両生産の推進、ヨーロッパの自動車メーカーによる最先端のロボット技術の採用によってサポートされています。

この地域は、AI主導のロボット工学、機械学習、およびスマートファクトリー車両アセンブリにおけるロボット工学の統合を加速しているソリューション。

さらに、自動車メーカーとロボティクス企業とのコラボレーションは、イノベーションと生産効率の向上を促進し、それによって地域の市場の成長を推進しています。

規制枠組み

- 欧州連合で、機械指令(2006/42/EC)は、自動車部門でのロボットシステムの設計と使用を規制し、オペレーターを保護するための安全基準を強調し、ロボットシステムがコンプライアンスのためにマークされていることを保証します。

- 米国で、Robotics Industry AssociationのANSI/RIA R15.06-2012 Standardは、産業用ロボットとロボットシステムの安全要件を管理しています。この標準は、リスク評価の重要性と人員安全プロトコルの確立を強調しています。

- 国際標準化のための組織ISO 10218-1:2025産業用ロボットの安全要件を確立し、部分的に完成した機械として対処します。メーカーは、重要な安全対策をロボット設計に組み込み、リスク削減とオペレーターへの適切な情報普及を確保することを義務付けています。

競争力のある風景

自動車用ロボット業界は、競争の激しい状況によって特徴付けられ、確立されたロボティクス企業と新興技術企業が組み合わされています。主要なプレーヤーは、自動車業界向けの高度なロボットソリューションを開発するために、イノベーション、AI統合、戦略的パートナーシップを優先しています。

大手企業は、特に電気および自律車の生産を含む車両製造で使用するために、ロボットシステムの精度、柔軟性、および適応性を高めるために、研究開発に多額の投資を行っています。

自動車メーカーとのコラボレーションと、自動化を専門とするテクノロジー企業の買収により、企業は能力と市場の存在を拡大できるようになりました。

- 2024年8月、TKHグループは、ロボット工学のための3Dビジョンガイダンスシステムを専門とするLiberty Roboticsを買収しました。この買収は、ロボットガイダンスに関するLibertyの専門知識とTKHの高度な3Dビジョンセンサーテクノロジーを組み合わせることにより、特に自動車部門におけるTKHの工場自動化機能を強化します。

効率を改善し、コストを削減し、持続可能な製造業務の高まりの必要性を満たすための自動化の需要の増加は、競争を激化させています。市場の参加者は、自動車生産ラインの特定の要件を満たすために、カスタマイズされたロボットソリューションに焦点を当てており、セクターの成長と革新を促進しています。

自動車ロボット市場の主要企業のリスト:

- オムロンコーポレーション

- 川崎重工業株式会社

- Yaskawa Inc.

- Fanuc Corporation

- Nachi Robotic Systems、Inc。

- コマウS.P.A.

- Denso Robotics

- Kuka AG

- Epson Inc.

- abb

- アシエタ

- ユニバーサルロボットa/s

- StäubliInternational AG。

- ロックウェルオートメーション

- Neura Robotics Gmbh

最近の開発(M&A/パートナーシップ/契約/新製品の発売)

- 2025年3月、Hexagonは、次世代の自律システムの前進に焦点を当てた新しいRobotics Divisionを導入しました。 AI、空間インテリジェンス、測定技術の専門知識を活用して、この部門は、自動車、製造、物流、エネルギー、農業部門全体の革新的なロボットソリューションをターゲットにして、効率を高め、労働力の課題に対処します。

- 2024年1月、図AI Inc.は、BMW Manufacturingとの商業契約を発表し、汎用ヒューマノイドロボットを自動車生産に導入しました。これらのロボットは、アセンブリとマテリアルハンドリングをサポートします。このパートナーシップは、BMWのスパルタンバーグ施設で段階的展開により、生産性を向上させ、人件費を削減し、職場の安全性を高めることを目的としています。

- 2023年12月、ABBは、ボルボカーとのパートナーシップを結成し、電気自動車の生産を改善するために1,300を超えるロボットと機能パッケージを提供しました。 ABBのエネルギー効率の高いロボットとオムニコールコントローラーは、スウェーデンと中国の製造施設でエネルギー消費を最大20%削減し、同社の持続可能性の目標をサポートすると予想されています。

- 2023年10月、Rockwell Automationは、ClearPath Roboticsとその産業部門であるOtto Motorsを買収しました。この買収は、特にオットーモーターズの自律モバイルロボット(AMR)を通じて、自動材料の自動モバイルロボット(AMR)を通じて、自動材料の材料の取り扱いにおけるロックウェルの能力を強化します。

よくある質問

予測期間中に自動車ロボット市場に期待されるCAGRは何ですか? 予測期間に市場で最も急速に成長している地域はどれですか? 2032年に市場で最大のシェアを保有すると予想されるセグメントはどれですか?