Taille du marché des véhicules à la technologie, partage, croissance et analyse de l'industrie, par composante (compteurs intelligents, équipement de fournitures de véhicules électriques, autres), par type de véhicule (véhicules électriques de batterie (BEV), véhicules électriques hybrides rechargeables (PHEVS), autres), par utilisateur final (résidentiel, commercial, autres) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: September 2025 | Auteur: Versha V. | Dernière mise à jour : September 2025

La technologie Vehicle to Grid (V2G) est une solution de gestion de l'énergie intelligente qui permet aux véhicules électriques (EV) d'échanger de l'électricité bidirectionnellement avec le réseau électrique.

Il permet aux véhicules électriques de dessiner de l'énergie pour la charge et de fournir de l'énergie stockée au réseau, d'optimisant l'utilisation d'énergie et de permettre une interaction efficace entre les réseaux de transport et d'électricité. Le marché V2G englobe les fournisseurs de technologie, les constructeurs automobiles, les sociétés de services publics et les développeurs d'infrastructures de charge

Marché de la technologie du véhicule à la grilleAperçu

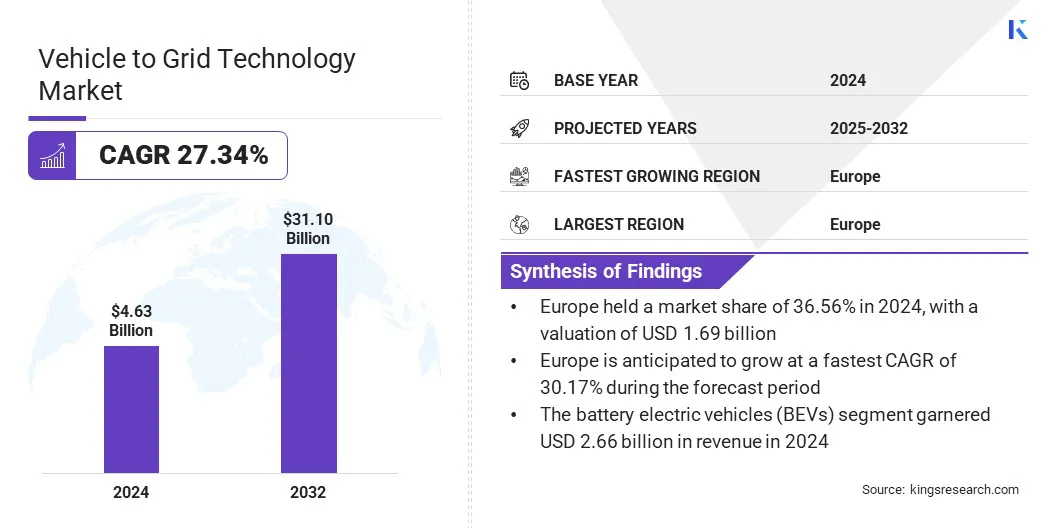

La taille du marché mondial du véhicule à la technologie de réseau était évaluée à 4,63 milliards USD en 2024 et devrait passer de 5,73 milliards USD en 2025 à 31,1 milliards USD d'ici 2032, présentant un TCAC de 27,34% au cours de la période de prévision.

L'adoption croissante des véhicules électriques (VE) améliore le stockage d'énergie distribué, permettant aux véhicules électriques de stocker et de fournir de l'électricité le réseau et de prendre en charge la gestion de la charge de pointe. De plus, l'accent croissant sur l'intégration des énergies renouvelables et la réduction des émissions de carbone stimule l'adoption de V2G, permettant aux véhicules électriques de compléter les sources renouvelables intermittents et de soutenir un système d'énergie durable.

Faits saillants clés:

La taille de l'industrie de la technologie du véhicule à grille a été enregistrée à 4,63 milliards USD en 2024.

Le marché devrait croître à un TCAC de 27,34% de 2025 à 2032.

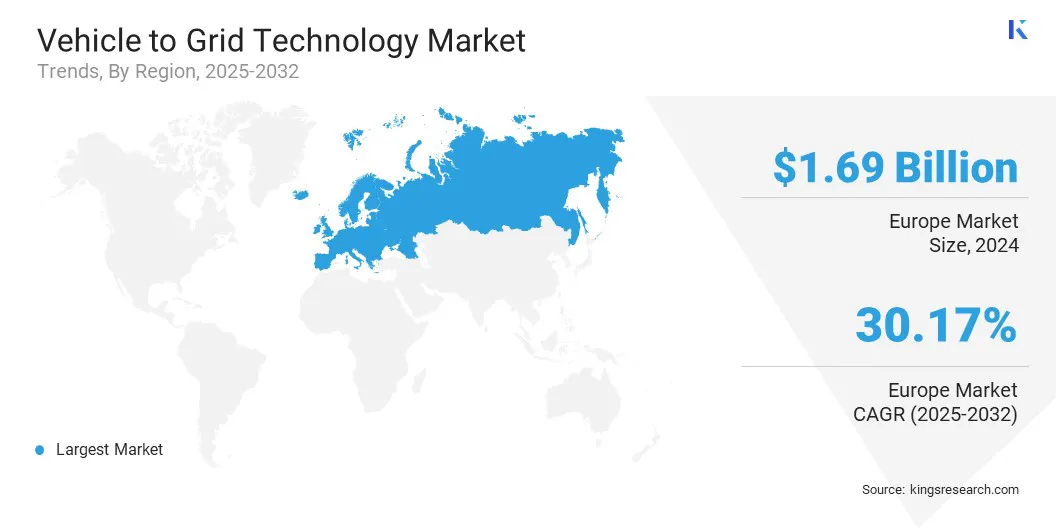

L'Europe détenait une part de 36,56% en 2024, évaluée à 1,69 milliard USD.

Le segment des équipements de fourniture de véhicules électriques a récolté 1,74 milliard de dollars de revenus en 2024.

Le segment des véhicules électriques de batterie (BEVS) devrait atteindre 20,88 milliards USD d'ici 2032.

Le segment commercial devrait assister au TCAC le plus rapide de 30,53% pendant la période de projection.

L'Amérique du Nord devrait croître à un TCAC de 26,81% au cours de la période de prévision.

Major companies operating in the vehicle to grid technology market are NUVVE HOLDING CORP, GENERAL MOTORS, Hyundai Motor Company, Toyota Motor North America, Inc, Nissan Motor Co., LTD, Renault SAS, Honda Motor Co., Ltd, The Mobility House GmbH, Fermata Energy, LLC, ABB Ltd, Dreev, IoTecha, EDF Group, E.ON SE, and OVO Group Ltd.

Des partenariats croissants entre le gouvernement, les instituts de recherche et les services publics alimentent l'expansion du marché en démontrant les véhicules électriques comme un stockage d'énergie décentralisé, soutenant ainsi l'adoption plus large des technologies V2G. Ces partenariats combinent des initiatives politiques, des progrès technologiques et des infrastructures pour faciliter l'adoption plus large et la commercialisation des techniques V2G

En mai 2025, IIT Bombay s'est associé au Kerala State Electricity Board (KSEB) pour lancer un projet de pilote de véhicule à grille visant à intégrer les véhicules électriques en tant qu'unités de stockage d'énergie décentralisées. L'initiative vise à améliorer la stabilité du réseau, à gérer la demande de pointe et à soutenir l'adoption de l'énergie solaire, faisant ainsi avancer le déploiement V2G et le Keralaénergie propretransition.

Moteur du marché

Croissance rapide de l'adoption des véhicules électriques

La croissance du marché des technologies du véhicule au réseau est propulsée par l'adoption mondiale rapide des véhicules électriques (VE). La flotte d'EV en expansion permet aux consommateurs, aux services publics et aux entreprises d'adopter des technologies V2G pour le stockage d'énergie et le flux d'électricité bidirectionnel.

Cette expansion soutient la gestion de l'énergie intelligente, facilite l'intégration des énergies renouvelables, améliore la stabilité du réseau et favorise la gestion de la charge de pointe. Il accélère également le déploiement de l'infrastructure V2G et contribue à une croissance soutenue du marché.

En mai 2025, l'Agence internationale de l'énergie (AIE) a indiqué que les ventes mondiales de véhicules électriques dépassaient 17 millions d'unités en 2024, augmentant de 25% par rapport à 2023.

Défi du marché

Coût élevé des chargeurs bidirectionnels et de l'infrastructure compatible V2G

Un défi clé qui entrave l'expansion du marché du véhicule sur la technologie du réseau est le coût élevé des chargeurs bidirectionnels et de l'infrastructure compatible V2G. Le déploiement de matériel avancé nécessite des investissements importants dans la technologie, l'installation et l'intégration avec les systèmes de grille existants.

Ces dépenses initiales substantielles augmentent le coût des solutions V2G et limitent l'adoption parmi les consommateurs, les opérateurs de flotte et les sociétés de services publics. Ceci, à son tour, ralentit la mise en œuvre à grande échelle des technologies V2G.

Pour relever ce défi, les acteurs du marché investissent dans la recherche et le développement pour produire des solutions de charge plus efficaces et plus efficaces. Les entreprises collaborent avec des constructeurs automobiles, des services publics et des fournisseurs de technologie pour normaliser les composants, réduire les coûts de fabrication et rationaliser les processus d'installation des chargeurs bidirectionnels et une infrastructure compatible V2G. Certains fabricants adoptent des modèles de déploiement évolutifs et offrent des incitations et des options de location pour réduire les dépenses initiales pour les consommateurs et les opérateurs de flotte.

Tendance

Avancement des technologies de charge bidirectionnelles

Une tendance notable influençant le marché du véhicule sur la technologie du réseau est l'avancement des technologies de charge bidirectionnelles qui permettent aux véhicules électriques de tirer de l'énergie et de fournir de l'énergie au réseau.

Les entreprises investissent dans l'optimisation matérielle, l'intégration des logiciels intelligents et la gestion prédictive de l'énergie pour améliorer l'efficacité et la fiabilité. Ces développements améliorent la stabilité du réseau, prennent en charge la gestion de la charge de pointe, facilitent l'intégration des énergies renouvelables et offrent des solutions V2G évolutives et rentables.

En juin 2025, Octopus Energy s'est associé à BYD pour lancer le premier véhicule du Royaume-Uni à Grid Bundle, combinant un Dolphin BYD compatible V2G, un chargeur bidirectionnel et un tarif d'énergie intelligente. L'initiative permet aux véhicules électriques de fournir de l'électricité au réseau, aidant à équilibrer les charges de pointe et à réduire les coûts d'énergie des consommateurs.

Rapport sur le marché de la technologie du véhicule à la grille

Segmentation

Détails

Par composant

Compteurs intelligents,Équipement d'alimentation des véhicules électriques, systèmes de gestion de l'énergie domestique (HEM), convertisseurs d'alimentation et transformateurs, autres

Par type de véhicule

Véhicules électriques de batterie (BEV), véhicules électriques hybrides rechargeables (PHEVS), véhicules électriques à pile à combustible (FCEV)

Par l'utilisateur final

Résidentiel, commercial, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par composant (compteurs intelligents,Équipement d'alimentation des véhicules électriques, Home Energy Management (HEM) Systèmes, convertisseurs de puissance et transformateurs, et autres): Le segment des équipements de fourniture de véhicules électriques a gagné 1,74 milliard USD en 2024, principalement en raison de l'augmentation du déploiement de chargeurs bidirectionnels et de l'adoption croissante de véhicules électriques compatibles V2G entre les secteurs résidentiel et commercial.

Par type de véhicule (véhicules électriques à batterie (BEV), véhicules électriques hybrides rechargeables (PHEVS) et véhicules électriques à pile à combustible (FCEV)): le segment des véhicules électriques de batterie (BEVS) détenait une part de 57,32% en 2024, alimenté par une production accrue, des incitations gouvernementales et une préférence des consommateurs entièrement électrique qui prend en charge l'intégration V2G.

Par l'utilisateur final (résidentiel, commercial et autres): Le segment commercial devrait atteindre 19,7 milliards USD d'ici 2032, en raison du déploiement croissant des systèmes V2G dans les flottes, des services de covoiturage et des installations d'entreprise pour optimiser la gestion de l'énergie et réduire les coûts opérationnels.

Marché de la technologie du véhicule à la grilleAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de la technologie du véhicule en Europe au réseau était de 36,56% en 2024, évaluée à 1,69 milliard USD. Cette domination est principalement renforcée par des politiques et des initiatives gouvernementales solides, telles que l'accord européen Green et le package Fit for 55, qui favorise l'intégration des énergies renouvelables, l'adoption EV et la décarbonisation.

L'adoption croissante des véhicules électriques crée une forte demande de stockage d'énergie distribué, permettant aux véhicules électriques de soutenir la gestion de la charge de pointe et de permettre une intégration efficace des sources d'énergie renouvelables.

L'infrastructure de chargement intelligente avancée de la région etsystèmes de gestion de l'énergieAméliorer l'efficacité opérationnelle et permettre un flux d'énergie bidirectionnel transparent. De plus, l'augmentation des investissements des sociétés énergétiques et des startups technologiques de V2G accélère la commercialisation et le déploiement à grande échelle de solutions de véhicule à réseau dans la région.

En juin 2025, Amber Electricgaranti29 millions USD pour faire progresser son véhicule à la technologie de la grille et se développer sur les marchés britanniques et européens. Ce financement permettra aux véhicules électriques et aux batteries domestiques de vendre de l'électricité au réseau, d'optimiser la consommation d'énergie et de soutenir une adoption plus large des solutions V2G.

L'industrie du véhicule en Amérique du Nord à Grid Technology devrait croître à un TCAC robuste de 26,81% au cours de la période de prévision. Cette croissance est attribuée à l'adoption croissante de véhicules électriques (EV), qui élargit le potentiel de stockage d'énergie distribué et d'intégration de la grille.

Des initiatives gouvernementales de soutien telles que la Loi sur la réduction de l'inflation des États-Unis et le financement fédéral pour les projets de stockage de réseaux intelligents et d'énergie favorisent un environnement réglementaire favorable pour l'adoption et l'expansion des technologies du réseau.

Les progrès technologiques dans des domaines tels que l'infrastructure de charge intelligente et les systèmes de gestion de l'énergie améliorent l'efficacité opérationnelle, l'activation du flux d'énergie bidirectionnel et l'amélioration de l'évolutivité du véhicule aux solutions de réseau. De plus, les fusions et acquisitions stratégiques parmi les fournisseurs de technologies V2G consolident l'expertise et accélèrent le déploiement de solutions V2G avancées dans la région.

En mai 2025, Nuvve a acquis Fermata Energy pour étendre ses solutions énergétiques bidirectionnelles intelligentes. L’acquisition renforce les capacités V2G de NUVVE, accélère le déploiement de la technologie EV à réseau et améliore la gestion de l’énergie, les services de réseau et la charge prédictive pour les opérateurs de flotte et les services publics.

Cadres réglementaires

Aux États-Unis, la Federal Energy Regulatory Commission (FERC) réglemente le marché, supervisant les marchés de l'électricité, les interconnexions du réseau et les transactions énergétiques. La FERC garantit le respect des normes de sécurité du réseau, des exigences d'interopérabilité et des règles de participation au marché, soutenant l'intégration fiable des véhicules électriques en tant que ressources énergétiques distribuées.

Au Royaume-Uni, le Bureau des marchés du gaz et de l'électricité (OFGEM) surveille le marché, établissant des règles pour les connexions du réseau, le trading d'énergie et l'interopérabilité de service. Il garantit la conformité aux normes de sécurité, contribue à la gestion de côté, soutient l'intégration des énergies renouvelables et améliore la fiabilité du réseau tout en permettant la participation des consommateurs aux marchés de l'énergie.

En Chine, la National Energy Administration (NEA) régit le marché, supervisant l'intégration des énergies renouvelables, la stabilité du réseau et les projets de véhicules électriques à la grille. La NEA établit des normes techniques pour la charge bidirectionnelle, approuve les programmes pilotes, surveille le déploiement du stockage d'énergie et garantit l'alignement avec les politiques nationales d'énergie propre et les objectifs de gestion de la charge de pointe.

En Inde, la Central Electricity Regulatory Commission (CERC) réglemente le marché, supervisant l'accès au réseau, les tarifs et la participation au marché de l'énergie. Le CERC assure les normes de sécurité techniques, soutient l'absorption des énergies renouvelables, permet une réponse à la demande et favorise l'innovation dans le stockage d'énergie et les interactions électriques sur le réseau de véhicules.

Paysage compétitif

Les principaux acteurs opérant dans l'industrie du véhicule pour la technologie de la grille constituent des partenariats stratégiques avec les constructeurs automobiles et les fournisseurs de technologie pour intégrer les systèmes V2G dans les infrastructures de réseau existantes, améliorer la gestion de l'énergie et la stabilité du réseau. Ils investissent massivement dans la recherche et le développement pour faire progresser les technologies de charge bidirectionnelles et améliorer l'efficacité, la fiabilité et l'évolutivité du système de réseau.

De plus, les acteurs du marché déploient des infrastructures de charge intelligentes et des plates-formes de gestion de l'énergie sophistiquées qui permettent une communication transparente entre les véhicules électriques et le réseau tout en prenant en charge la gestion de la charge de pointe et l'intégration des énergies renouvelables.

En juin 2025, Utrecht a collaboré avec Renault Group pour lancer le premier véhicule à grande échelle en Europe pour le service de partage de l'autopartage, "Utrecht Energized". Cette initiative permet aux véhicules électriques partagés d'agir comme un stockage d'énergie distribué, de stabiliser le réseau local et de promouvoir une mobilité urbaine durable.

Les principales entreprises du marché des technologies de la gémière: Grid:

En mars 2025, Nuvve Holding a lancé Nuvve Japan pour étendre sa présence mondiale et promouvoir la technologie du véhicule en grille (V2G). La société vise à faire progresser le déploiement de V2G en alignement avec les objectifs du Japon sur l'énergie et les infrastructures de véhicules électriques du Japon.

Questions fréquemment posées

Quel est le TCAC attendu du marché des technologies du véhicule au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché de la technologie du véhicule à la grille

Marché de la technologie du véhicule à la grille