Taille du marché des logiciels de gestion de la durabilité, partage, croissance et analyse de l'industrie, par type (logiciel de gestion du carbone, logiciels de gestion de l'énergie, logiciel de conformité environnementale, logiciel CSR et logiciel EHS), par déploiement (sur site et cloud), et par utilisation finale et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: juillet 2024 | Auteur: Ashim L. | Dernière mise à jour: février 2026

Taille du marché des logiciels de gestion de la durabilité

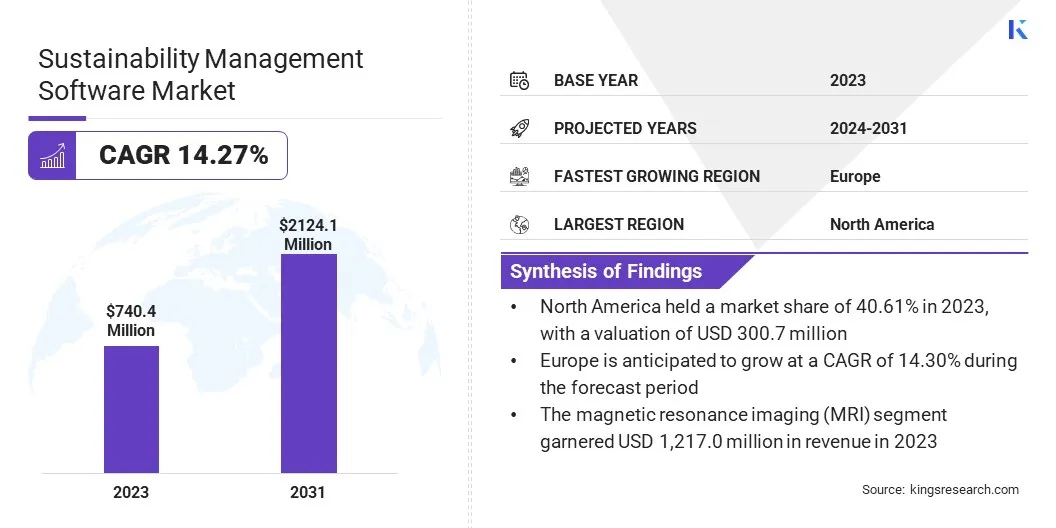

La taille du marché mondial des logiciels de gestion de la durabilité était évaluée à 740,4 millions USD en 2023 et devrait passer de 835,0 millions USD en 2024 à 2 124,1 millions USD d'ici 2031, présentant un TCAC de 14,27% au cours de la période de prévision.

Dans le cadre du travail, le rapport comprend des solutions proposées par des sociétés telles que Acruent, Benchmark Digital Partners LLC, Engie Impact, Figbytes, Schneider Electric, Urjanet, Inc., IBM, Iconics, Inc., MSCI Inc., SAP et autres.

L'expansion du marché des logiciels de gestion de la durabilité est motivée par l'augmentation des exigences réglementaires, la demande croissante des consommateurs et des investisseurs de transparence, les progrès technologiques et le besoin croissant de gestion rentable des ressources. L'augmentation des exigences réglementaires oblige les organisations à adopter des outils complets de rapports et de gestion de la durabilité.

De plus, la demande croissante des consommateurs et des investisseurs de transparence et de pratiques éthiques incite les entreprises à mettre en œuvre des stratégies de durabilité robustes.

Les progrès de la technologie, tels que l'IA et l'IoT, permettent une collecte et une analyse de données plus précises, améliorant ainsi l'efficacité des logiciels de durabilité. De plus, les économies de rentabilité réalisées grâce aux opérations rationalisées et à la gestion des ressources incitent davantage l'adoption.

La sensibilisation croissante concernant les risques du changement climatique incite les entreprises à investir dans des outils qui aident à atténuer les impacts environnementaux, favorisant ainsi les stratégies de croissance durable.

Selon une enquête RSE menée par Cone Communications, environ 71% des milléniaux estiment que les entreprises devraient prendre les devants dans l'intégration des initiatives sociales et environnementales dans leurs organisations. En outre, environ 70% des Américains soutiennent l'idée que les organisations ont l'obligation de résoudre les problèmes qui pourraient ne pas être pertinents pour les opérations quotidiennes d'une entreprise. De plus, 76% des individus ont exprimé leur volonté de boycotter les produits d'une entreprise qui, selon eux, allait à l'encontre de leurs croyances. Cette attente croissante des consommateurs stimule la demande de logiciels de gestion de la durabilité, car les entreprises recherchent de plus en plus des moyens efficaces de suivre, de signaler et d'améliorer leur impact social et environnemental. En tirant parti de ces solutions logicielles, les organisations répondent aux attentes des parties prenantes, améliorent la transparence et garantissent le respect de l'évolution des normes réglementaires.

Le marché des logiciels de gestion de la durabilité connaît une croissance significative, largement attribuée à une sensibilisation accrue et à des exigences réglementaires strictes dans le monde. Ce marché comprend des solutions logicielles conçues pour aider les organisations à surveiller, à signaler et à améliorer leurs performances environnementales, sociales et de gouvernance (ESG).

Les fonctionnalités clés incluent le suivi de l'empreinte carbone,gestion de l'énergie, surveillance de la conformité et engagement des parties prenantes.

L'Amérique du Nord et l'Europe connaissent une adoption accrue en raison des réglementations environnementales strictes et des initiatives proactives de la durabilité des entreprises. Cependant, les économies émergentes en Asie-Pacifique adoptent de plus en plus ces outils pour s'aligner sur les normes mondiales et améliorer la réputation des entreprises.

Le marché comprend des applications et des plateformes spécialisées conçues pour aider les organisations à mesurer, à gérer et à signaler leurs performances de durabilité dans divers domaines. Ces solutions permettent aux entreprises de suivre les impacts environnementaux tels que les émissions de carbone, l'utilisation de l'eau et la production de déchets, ainsi que des aspects sociaux tels que les pratiques de travail et l'engagement communautaire.

Les caractéristiques clés incluent l'agrégation de données provenant de sources disparates, des analyses en temps réel, une modélisation de scénarios pour l'évaluation des risques et des rapports automatisés pour la conformité réglementaire et la communication des parties prenantes. Ce marché dessert un large éventail d'industries, notamment la fabrication, l'énergie, le transport et le commerce de détail, encouragée par les programmes mondiaux de durabilité et les mandats de responsabilité des entreprises.

Revue de l'analyste

Le marché des logiciels de gestion de la durabilité est témoin des progrès notables et des efforts stratégiques des fabricants pour répondre aux demandes croissantes. Les entreprises se concentrent sur l'intégration des technologies d'IA et d'IoT pour améliorer la précision des données et l'analyse en temps réel. De nouveaux produits, tels que des plateformes basés sur le cloud, sont introduits pour fournir des solutions évolutives et flexibles.

En avril 2024, D&B Group a dévoilé SustainSymphony, un logiciel de gestion de la durabilité basé sur le cloud, adapté à l'industrie des événements. Cette plate-forme intuitive a permis aux sites, aux organisateurs et aux fournisseurs d'intégrer diverses informations, certificats et listes de contrôle pratiques pour une gestion efficace de la durabilité. Les efforts de durabilité ont soutenu la maintenance à soutenir avec des fonctionnalités telles que la personnalisation des rôles utilisateur, la saisie des données KPI et la génération de rapports de durabilité.

En outre, les principaux acteurs mettent l'accent sur les interfaces conviviales et les fonctionnalités de rapports complètes pour répondre aux exigences réglementaires. Collaborer avec les parties prenantes pour l'intégration et la conformité des données transparentes est essentielle pour maintenir un avantage concurrentiel dans l'industrie. De plus, l'expansion de la présence sur le marché dans les régions émergentes est susceptible de contribuer à une croissance soutenue.

Facteurs de croissance du marché des logiciels de gestion de la durabilité

Les investisseurs institutionnels, y compris les fonds de retraite et les gestionnaires d'actifs, accordent de plus en plus la priorité aux investissements dans des entreprises ayant des pratiques de durabilité robustes. Cette tendance est encore alimentée par la reconnaissance croissante de la pertinence financière des facteurs ESG dans l'évaluation de la résilience et de la rentabilité des entreprises à long terme.

Cela incite les entreprises à améliorer leurs performances et leur transparence ESG, conduisant à une demande accrue de logiciels avancés de gestion de la durabilité.

Ces outils permettent une collecte, une analyse et des rapports complètes de données, facilitant ainsi la mesure et la divulgation précises des performances ESG. L'alignement des stratégies commerciales sur les pratiques durables attire les investissements, améliore la réputation de la marque et favorise la confiance des parties prenantes dans un paysage de marché de plus en plus soucieux de la durabilité.

Un défi important entraver le développement du marché des logiciels de gestion de la durabilité est la complexité de l'intégration de diverses sources de données à partir d'opérations mondiales. Les entreprises opérant dans plusieurs régions sont souvent confrontées à des difficultés à normaliser les méthodes et formats de collecte de données, ce qui complique les rapports précis de la durabilité et l'évaluation des performances.

Pour surmonter ce défi, les fournisseurs de logiciels adoptent de plus en plus des solutions de cloud évolutives avec des capacités d'intégration de données intégrées. Ces solutions permettent une agrégation transparente de données provenant de sources disparates, y compris des capteurs IoT, des systèmes ERP et des entrées manuelles.

De plus, tirer parti de l'analyse avancée et des algorithmes d'IA aide à identifier les modèles, les valeurs aberrantes et les tendances dans les données, améliorant ainsi la précision et la fiabilité.

En outre, la mise en œuvre de cadres standardisés tels que les directives de l'initiative de rapport mondiale (GRI) garantit la cohérence des rapports entre les géographies, permettant ainsi aux organisations de gérer efficacement leurs initiatives mondiales de durabilité et de respecter les exigences réglementaires.

Tendances de l'industrie des logiciels de gestion de la durabilité

L'adoption croissante des technologies de l'intelligence artificielle (IA) et de l'apprentissage automatique (ML) est une tendance importante sur le marché des logiciels de gestion de la durabilité. L'IA et le ML améliorent les capacités des logiciels de gestion de la durabilité en permettant une analyse des données et une modélisation prédictive plus sophistiquées.

Ces technologies aident les organisations à identifier les modèles et les tendances dans de grands ensembles de données, prédisent les risques futurs de durabilité et optimiser l'utilisation des ressources. Les outils alimentés par l'IA facilitent en outre la surveillance et les rapports en temps réel, permettant aux entreprises de répondre rapidement aux problèmes de durabilité.

Cette tendance est propulsée par le besoin croissant de connaissances plus précises et exploitables pour répondre aux exigences réglementaires strictes et aux attentes des parties prenantes. Alors que les technologies AI et ML continuent d'évoluer, leur intégration dans les logiciels de gestion de la durabilité devient plus répandue, offrant des améliorations significatives de l'efficacité et de l'efficacité.

Selon Invest India, l'IA est sur le point de s'ajouter jusqu'à 15,7 billions de dollars à l'économie mondiale d'ici 2030. L'Inde, avec le troisième plus grand bassin de talents de l'IA, a vu les investissements en IA se développer à un TCAC de 30,8%, atteignant 881 millions de dollars en 2023. Le marché indien de l'IA, soutenu par l'industrie semi-conducteurs en expansion, devrait être une valeur de 7,8 milliards de dollars par 2025. Les laboratoires, utilisant la vision par ordinateur pour une cartographie de qualité, ont atteint un taux de précision de 95% et une valeur commerciale annualisée supérieure à 600 millions de dollars depuis 2021.

La tendance à l'augmentation de l'intégration deTechnologie de la blockchainDans la gestion de la durabilité, les logiciels gagnent du terrain. La transparence et l'immuabilité inhérentes de la blockchain sont en cours de mise à profit pour améliorer la traçabilité et la responsabilité des rapports sur la durabilité. Cette technologie permet l'enregistrement sécurisé et vérifiable des données liées à la durabilité, garantissant que les informations rapportées sont exactes et à l'épreuve des infréments.

Les entreprises utilisent la blockchain pour suivre la provenance des matériaux, surveiller les pratiques de la chaîne d'approvisionnement et garantir la conformité aux normes environnementales.

De plus, la nature décentralisée de la blockchain facilite la collaboration entre les parties prenantes, promouvant la confiance et la transparence à travers la chaîne de valeur. Alors que les préoccupations concernant l'intégrité des données et la conformité réglementaire augmentent, l'adoption de la technologie de la blockchain dans le logiciel de gestion de la durabilité apparaît comme une solution robuste à ces défis, ce qui a conduit à sa popularité croissante sur le marché.

Analyse de segmentation

Le marché mondial est segmenté en fonction du type, du déploiement, de l'utilisation finale et de la géographie.

Par type

Sur la base du type, le marché est classé en logiciels de gestion de carbone, logiciels de gestion de l'énergie, logiciels de conformité environnementale, logiciels de durabilité de la chaîne d'approvisionnement, logiciels CSR (responsabilité sociale d'entreprise) et logiciels EHS (environnement, santé et sécurité). Le segment des logiciels EHS (Environment, Health and Safety) a dirigé le marché des logiciels de gestion de la durabilité en 2023, atteignant une évaluation de 177,4 millions USD.

Cette expansion notable est principalement attribuable à l'augmentation des exigences réglementaires et à l'accent croissant sur la sécurité au travail et la durabilité environnementale. Les entreprises sont sous pression pour se conformer aux réglementations énergiques environnementales et de sécurité, ce qui nécessite des systèmes de gestion EHS robustes. De plus, la sensibilisation à la croissance des normes de santé et de sécurité au travail renforce la demande de solutions EHS complètes.

Ces outils logiciels aident les organisations à surveiller la conformité, à gérer les risques et à améliorer l'efficacité opérationnelle. La capacité d'intégrer la gestion de l'EHS dans des stratégies de durabilité plus larges améliore encore leur attrait.

Par déploiement

Sur la base du déploiement, le marché est classé en site et cloud. Le segment des nuages devrait assister à une croissance significative à un TCAC de 14,66% au cours de la période de prévision (2024-2031) en raison de son évolutivité, de sa flexibilité et de sa rentabilité.

Les solutions basées sur le cloud offrent un déploiement et une accessibilité faciles, permettant aux organisations de gérer à distance les données de durabilité à distance à partir de n'importe quel emplacement. Ceci est particulièrement avantageux pour les entreprises mondiales avec des opérations dispersées.

De plus, les plates-formes cloud facilitent l'intégration et l'analyse des données en temps réel, améliorant ainsi les capacités de prise de décision. Le changement continu vers le travail à distance et la transformation numérique favorisent davantage l'adoption de solutions cloud. De plus, les fournisseurs de cloud mettent à jour continuellement leurs services avec les dernières fonctionnalités et les améliorations de la sécurité, garantissant ainsi le respect des réglementations en évolution.

Par utilisation finale

Sur la base d'une utilisation finale, le marché est segmenté en industriel, énergie et services publics, informatique et télécommande, soins de santé, vente au détail et biens de consommation, transport et logistique, BFSI et autres. Le segment industriel a obtenu la plus grande part de marché des logiciels de gestion de la durabilité de 24,03% en 2023. Cette domination est favorisée par l'impact environnemental significatif du secteur et le contrôle réglementaire.

Des industries telles que la fabrication, l'exploitation minière et la construction sont confrontées à des réglementations environnementales strictes et aux normes de durabilité. La mise en œuvre du logiciel de gestion de la durabilité aide ces entreprises à surveiller les émissions, à gérer les déchets et à optimiser l'utilisation des ressources. De plus, les entreprises industrielles se concentrent de plus en plus sur l'amélioration de l'efficacité opérationnelle et la réduction des coûts grâce à des pratiques durables.

L'intégration des technologies avancées, telles que l'IoT et l'IA, dans les processus industriels soutient en outre l'adoption de logiciels de durabilité. Ces outils permettent une surveillance en temps réel et une maintenance prédictive, améliorant ainsi les performances globales de la durabilité.

Analyse régionale du logiciel de gestion de la durabilité

Sur la base de la région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en MEA et en Amérique latine.

Le marché des logiciels de gestion de la durabilité en Amérique du Nord représentait une part importante d'environ 40,61% en 2023, avec une évaluation de 300,7 millions USD. Les réglementations environnementales strictes et les exigences de déclaration obligent les entreprises à adopter des solutions complètes de gestion de la durabilité.

L'accent mis par la région sur la responsabilité sociale des entreprises (RSE) et les pratiques environnementales, sociales et de gouvernance (ESG) renforcent la demande de ces outils logiciels.

De plus, l'Amérique du Nord abrite de nombreuses grandes entreprises et sociétés technologiques qui sont les premiers à adopter des technologies de durabilité avancées. La présence d'une infrastructure informatique robuste et un haut niveau d'alphabétisation numérique facilitent en outre l'intégration de ces solutions.

L'Europe est sur le point de connaître une croissance significative, enregistrant un TCAC robuste de 14,30% pendant la période de projection. Cette croissance notable est augmentée par des politiques environnementales progressives et de solides cadres réglementaires. Les objectifs climatiques ambitieux de l'Union européenne et les normes de déclaration strictes entraînent l'adoption généralisée de logiciels de durabilité dans diverses industries.

De plus, l'augmentation de la pression des consommateurs et des investisseurs pour la transparence et les pratiques commerciales éthiques incite les entreprises à mettre en œuvre ces outils. L'engagement de la région envers les principes des énergies renouvelables et de l'économie circulaire augmente encore la demande de solutions avancées de gestion de la durabilité. En outre, les incitations gouvernementales et le soutien aux technologies vertes favorisent l'innovation et l'expansion du marché régional.

Paysage compétitif

Le rapport sur le marché des logiciels de gestion de la durabilité fournira des informations précieuses en mettant l'accent sur la nature fragmentée de l'industrie. Les acteurs éminents se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour étendre leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les fabricants adoptent une gamme d'initiatives stratégiques, notamment des investissements dans les activités de R&D, la création de nouvelles installations de fabrication et l'optimisation de la chaîne d'approvisionnement, pour renforcer leur statut de marché.

Liste des principales sociétés sur le marché des logiciels de gestion de la durabilité

Mai 2024 (partenariat):IFS et PWC ont annoncé une collaboration pour développer une solution de gestion de la durabilité,En incorporant des technologies et des services vitaux pour soutenir la conformité à la divulgation de durabilité et intégrer les pratiques durables dans les opérations commerciales. IFS a travaillé à développer un module de «gestion du durabilité» dans le cloud IFS, tandis que PWC a fourni une expertise dans les critères et réglementations ESG. Le module dispose de mesures CSRD, de workflows, de paramètre cible, de cartographie des données, de paramètre cible et d'une bibliothèque KPI, pris en charge par les experts ESG de PWC.

Mars 2024 (lancement):Oracle a annoncé Oracle Cloud EPM pour la durabilité, une nouvelle solution dans Oracle Fusion Cloud EPM, spécialement conçue pour aider les organisations à mesurer et à gérer les initiatives de durabilité. Cette solution a aidé les chefs d'entreprise à obtenir des informations pour atteindre les objectifs de durabilité en connectant les données, les plans et les cibles. Il a en outre abordé les défis dans la consolidation des données environnementales, l'amélioration de l'efficacité des rapports et l'expression de l'automatisation, de l'IA et de l'apprentissage automatique pour des rapports précis et rationalisés.

Le marché mondial des logiciels de gestion de la durabilité est segmenté comme suit:

Par type

Logiciel de gestion du carbone

Logiciel de gestion de l'énergie

Logiciel de conformité environnementale

Logiciel de durabilité de la chaîne d'approvisionnement

Logiciel CSR (Corporate Social Responsibility)

Logiciel EHS (environnement, santé et sécurité)

Par déploiement

Sur site

Nuage

Par utilisation finale

Industriel

Énergie et services publics

It & Télécomm

Soins de santé

Produits de vente au détail et à la consommation

Transport et logistique

BFSI

Autres

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI.

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

GCC

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le CAGR total qui devrait être enregistré pour le marché des logiciels de gestion de la durabilité au cours de la période de prévision?

Quelle est la taille de l'industrie des logiciels de gestion de la durabilité en 2023?

Quels sont les principaux facteurs moteurs du marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide sur le marché des logiciels de gestion de la durabilité au cours de la période de prévision?

Quel segment conservera la part maximale sur le marché en 2031?

Auteur

Ashim supervise les missions d'intelligence de marché syndiquées et personnalisées, de la conception à la livraison. Il se spécialise dans l’intelligence de marché, la modélisation de la croissance, la stratégie concurrentielle et l’aide à la décision des dirigeants. Son approche de leadership met l’accent sur la clarté de la pensée et un impact commercial mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.