Renseignez-vous maintenant

Marché du verre solaire photovoltaïque

Taille, part, croissance et analyse de l’industrie du verre solaire photovoltaïque, par type (revêtement AR, trempé, revêtement TCO, autres), par technologie (silicium cristallin, module à couche mince, module pérovskite), par application (résidentielle, commerciale, industrielle, utilitaire) et analyse régionale, 2025-2032

Pages: 160 | Année de base: 2024 | Version: October 2025 | Auteur: Antriksh P.

Définition du marché

Le verre solaire photovoltaïque est utilisé dans les modules solaires pour convertir la lumière du soleil en électricité. Il présente une transmission solaire, une durabilité et une résistance thermique élevées pour améliorer l'efficacité et la durée de vie du module. Les variantes solaires photovoltaïques comprennent du verre antireflet, à faible teneur en fer et trempé, chacun étant conçu pour améliorer l'absorption de la lumière et la résistance structurelle.

Ils sont utilisés dans diverses applications solaires, telles que les fermes à grande échelle, les toits commerciaux, les systèmes résidentiels, le photovoltaïque intégré au bâtiment (BIPV) et les projets flottants ou agrivoltaïques.

Marché du verre solaire photovoltaïqueAperçu

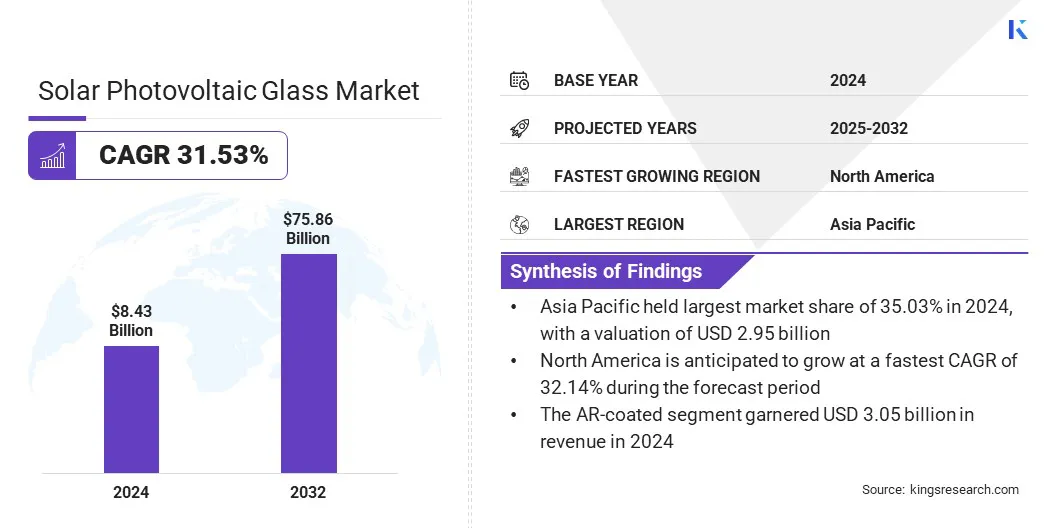

La taille du marché mondial du verre solaire photovoltaïque était évaluée à 8,43 milliards de dollars en 2024 et devrait passer de 11,06 milliards de dollars en 2025 à 75,86 milliards de dollars d'ici 2032, avec un TCAC de 31,53 % sur la période de prévision. Cette croissance est tirée par le déploiement à grande échelle de parcs solaires soutenu par des incitations gouvernementales et par la baisse des coûts de production d'électricité. De plus, les projets de services publics renforcent la sécurité énergétique et accélèrent l'intégration des énergies renouvelables dans les réseaux nationaux.

Points saillants :

- L’industrie du verre solaire photovoltaïque a été enregistrée à 8,43 milliards de dollars en 2024.

- Le marché devrait croître à un TCAC de 31,53 % de 2025 à 2032.

- L'Asie-Pacifique détenait une part de 35,03 % en 2024, évaluée à 2,95 milliards de dollars.

- Le segment AR-enduit a généré 3,05 milliards de dollars de revenus en 2024.

- Le segment du silicium cristallin devrait atteindre 31,65 milliards de dollars d'ici 2032.

- Le segment des services publics devrait connaître le TCAC le plus rapide de 31,76 % au cours de la période de prévision.

- L’Amérique du Nord devrait connaître une croissance à un TCAC de 32,14 % au cours de la période de projection.

Les principales entreprises opérant sur le marché du verre solaire photovoltaïque sont Xinyi Solar Holdings Limited, Flat Glass Group Co., Ltd, Saatvik Green Energy Ltd., AGC Inc., Waaree Group, Şişecam Group, Nippon Sheet Glass Co., Ltd, Saint-Gobain Group, Guardian Industries Holdings Site, Interfloat Corporation, Onyx Solar Group LLC, Qingdao Jinxin Glass. Co., Ltd. et Hecker Glastechnik GmbH & Co. KG.

L’utilisation croissante de verre à revêtement antireflet pour améliorer la transmission de la lumière et l’efficacité des modules stimule le marché. Ce revêtement réduit les pertes de réflexion en surface, permettant ainsi une plus grandeénergie solaireabsorption.

La demande croissante de projets solaires à grande échelle favorise également leur adoption, dans la mesure où les gains d’efficacité améliorent directement les rendements des projets. Le verre antireflet favorise également la durabilité pour les fabricants qui souhaitent répondre aux normes de performance des installations d'énergie solaire compétitives du monde entier.

- En septembre 2025, Şişecam a mis en service une nouvelle ligne de production de verre énergétique à Tarse avec un investissement de 214 millions de dollars. L'installation a une capacité de production annuelle de 47 millions de mètres carrés. Elle fournit du verre à haute transmission pour les panneaux photovoltaïquesavec le démarrage de la productionen octobre 2025.

Moteur du marché

Incitations gouvernementales pour l’adoption des énergies renouvelables

Un facteur clé du progrès du marché du verre solaire photovoltaïque est la disponibilité d’incitations gouvernementales soutenant le déploiement des énergies renouvelables. Les subventions, les tarifs de rachat et les avantages fiscaux continuent de réduire les coûts globaux des projets pour les fabricants d'énergie solaire. Ces mesures rendent la production d’énergie solaire plus attrayante pour les investisseurs, conduisant à l’adoption à grande échelle de verre photovoltaïque (PV) de haute qualité.

Les incitations encouragent également les développements technologiques, garantissant que les fabricants de verre répondent aux exigences d’efficacité et de sécurité. En outre, les engagements politiques mondiaux croissants en faveur des objectifs de zéro émission nette soutiennent la demande à long terme de verre photovoltaïque.

- En décembre 2024, le gouvernement indien a lancé le « PM Surya Ghar : Muft Bijli Yojana » pour fournir de l'électricité gratuitement grâce à des installations solaires sur les toits. Le programme offre des subventions allant jusqu'à 40 %, favorisant l'abordabilité et l'accessibilité. En mars 2025, plus de 630 000 installations avaient été réalisées, dontune cible deatteindre 10 millions de foyers d’ici mars 2027. L’initiative devrait permettre d’économiser environ 9,1 milliards de dollars par an, accélérant considérablement l’adoption des énergies renouvelables et soutenant les objectifs de développement durable.

Défi du marché

Approvisionnement limité en matières premières de haute qualité

L’un des défis majeurs du marché du verre solaire photovoltaïque est l’offre limitée de matières premières de haute qualité. Les pénuries de sable siliceux à faible teneur en fer et d’autres intrants essentiels limitent la capacité de production, augmentent les coûts de fabrication et empêchent les entreprises de répondre à la demande mondiale. Ces limitations continuent d’avoir un impact sur l’évolutivité et l’efficacité opérationnelle dans l’ensemble du secteur.

Pour résoudre ce problème, les entreprises ont conclu des contrats à long terme avec leurs fournisseurs, investi dans des stratégies d'approvisionnement alternatives et exploré des processus de recyclage des matériaux pour garantir une disponibilité constante des matières premières tout en minimisant la dépendance à l'égard de ressources naturelles limitées.

Tendance du marché

Adoption croissante des modules solaires bifaciaux

Une tendance notable qui influence le marché du verre solaire photovoltaïque est l’adoption croissante de modules solaires bifaciaux qui captent la lumière du soleil des deux côtés. Les fabricants produisent davantage de configurations à double vitrage pour soutenir le rendement énergétique.

Le déploiement croissant de projets à grande échelle alimente cette tendance, car les modules bifaciaux offrent une efficacité élevée et une rentabilité améliorée. Cela continue de renforcer la demande de verre photovoltaïque avancé conçu pour les technologies solaires de nouvelle génération.

- En juillet 2025, le gouvernement indien a inauguré le projet d'énergie solaire Gorbea de 435 MW au Rajasthan, développé par Zelestra India. Le projet s'étend sur 1 250 acres et fonctionne dans le cadre d'un accord d'achat d'électricité de 25 ans avec la Solar Energy Corporation of India. Il génère 755 GWh par an, alimentant 128 000 foyers et réduisant 705 000 tonnes d’émissions grâce à des modules bifaces avancés et des systèmes de nettoyage robotisés.

Aperçu du rapport sur le marché du verre solaire photovoltaïque

|

Segmentation |

Détails |

|

Par type |

Revêtement AR, Trempé, Revêtement TCO, Autres |

|

Par technologie |

Silicium cristallin, module à couches minces, module pérovskite |

|

Par candidature |

Résidentiel, Commercial, Industriel, Utilitaire |

|

Par région |

Amérique du Nord: États-Unis, Canada, Mexique |

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe | |

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique | |

|

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique | |

|

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud |

Segmentation du marché :

- Par type (revêtement AR, trempé, revêtement TCO et autres) : le segment avec revêtement AR a enregistré 3,05 milliards de dollars de revenus en 2024, principalement en raison d'une efficacité de transmission de la lumière plus élevée, d'une réduction des pertes par réflexion et d'une amélioration des performances de conversion d'énergie dans les installations solaires.

- Par technologie (silicium cristallin, module à couche mince et module pérovskite) : Le segment des modules pérovskite devrait croître à un TCAC de 31,74 % au cours de la période de prévision, propulsé par des taux d’efficacité supérieurs, une fabrication rentable et des investissements croissants dans la recherche, stimulant l’évolutivité commerciale.

- Par application (résidentielle, commerciale, industrielle et utilitaire) : On estime que le segment commercial détiendra une part de 32,93 % d'ici 2032, alimenté par l'adoption croissante de l'énergie solaire sur les toits, les engagements des entreprises en matière de développement durable et les incitations favorables pour les consommateurs d'énergie de taille moyenne.

Marché du verre solaire photovoltaïqueAnalyse régionale

Le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud.

Le marché du verre solaire photovoltaïque en Asie-Pacifique s'élevait à 35,03 % en 2024, évalué à 2,95 milliards de dollars, soutenu par de solides capacités de fabrication et un déploiement solaire rapide. Elle est devenue une plaque tournante de la production de verre photovoltaïque, en raison de sa demande croissante dans les installations utilitaires et commerciales. L’adoption croissante de technologies avancées telles que le verre antireflet et trempé, ainsi que des cadres politiques favorables, continuent de stimuler la croissance du marché.

- En avril 2025, Trinasolar a lancé la solution Shield Extreme Climate pour aider les développeurs solaires à protéger leurs actifs et à maintenir leurs performances. La solution combine des modules structurels à haute résistance avec un suivi intelligent sensible aux conditions météorologiques et est spécialement conçue pour les centrales photovoltaïques à grande échelle. Il a subi des essais rigoureux dans le Queensland pour garantir des performances optimales dans des conditions climatiques extrêmes.

L’industrie nord-américaine du verre solaire photovoltaïque devrait croître à un TCAC de 32,14 % au cours de la période de prévision, reflétant l’augmentation des investissements dans les énergies renouvelables. Les projets à grande échelle, soutenus par des mécanismes de financement favorables, créent une demande pour des solutions de verre photovoltaïque spécialisées.

La recherche en cours sur les revêtements solaires avancés et les modules légers accélère l'innovation des produits. L’accent mis par la région sur le développement durableproduction d'énergieet l'adoption croissante de modules bifaciaux stimulent encore davantage la croissance.

- En mars 2025, Suniva et Heliene Inc. ont finalisé un accord avec Corning Incorporated pour fournir des modules solaires produits aux États-Unis. Le module comprend des cellules solaires avec jusqu'à 66 % de contenu fabriqué aux États-Unis, maximisant le bonus de contenu national du crédit d'impôt à l'investissement et donnant aux développeurs solaires un avantage concurrentiel.

Cadres réglementaires

- Dans l'UE, la directive sur les énergies renouvelables (RED II) régit les objectifs en matière d'énergies renouvelables et impose un déploiement solaire accru, augmentant ainsi la demande de verre photovoltaïque dans les projets à grande échelle.

- Aux États-Unis, le crédit d'impôt à l'investissement (ITC) réglemente l'adoption de l'énergie solaire en offrant des incitations financières pour les installations solaires, stimulant ainsi la demande de solutions avancées de verre photovoltaïque.

- En Chine, la loi sur les énergies renouvelables supervise la croissance des énergies renouvelables et impose des objectifs de consommation obligatoires, influençant considérablement la production nationale de verre solaire photovoltaïque.

- En Inde, la National Solar Mission dirige des ajouts de capacité solaire à grande échelle, alimentant ainsi la demande de verre photovoltaïque dans les installations utilitaires et commerciales.

Paysage concurrentiel

Les principaux acteurs de l’industrie du verre solaire photovoltaïque augmentent leur production pour renforcer leurs capacités de fabrication et répondre à la demande mondiale croissante. Les collaborations stratégiques et les coentreprises contribuent à garantir l’accès aux technologies avancées et aux chaînes d’approvisionnement diversifiées. Les entreprises investissent dans la recherche et le développement pourrevêtements antireflet, des matériaux légers et des produits en verre à haute efficacité.

Les fabricants adoptent des stratégies telles que les économies d'échelle et l'intégration verticale pour rationaliser leurs opérations et réduire leur dépendance à l'égard de fournisseurs externes. Les leaders du marché étendent également leur présence mondiale grâce à des acquisitions et à de nouvelles installations de fabrication dans des régions à forte croissance.

- En août 2025, Illuminate USA a signé un accord de cinq ans avec Solarcycle pour acheter 3 GW de verre solaire recyclé par an. L’approvisionnement soutiendra la production dans l’usine de fabrication de modules solaires de 5 GW d’Illuminate USA à Pataskala, Ohio.

Principales entreprises clés sur le marché du verre solaire photovoltaïque :

- Xinyi Solar Holdings Limitée

- Groupe de verre plat Co., Ltd

- Saatvik Énergie verte Ltée.

- AGC inc.

- Groupe Waaree

- Groupe Sişecam

- Nippon Feuille de Verre Co., Ltd

- Groupe Saint-Gobain

- Site de Guardian Industries Holdings

- Société Interfloat

- Onyx Solar Group LLC

- Verre Cie., Ltd de Qingdao Jinxin.

- Hecker Glastechnik GmbH & Co. KG

Développements récents (expansion/partenariats)

- En octobre 2025, AGC Glass Europe s'associe à SOLAR MATERIALS pour intégrer du verre plat recyclé de haute pureté issu de panneaux solaires en fin de vie dans la production de verre flotté d'AGC. La collaboration combine l’expertise en verrerie d’AGC et la technologie de recyclage sans produits chimiques de SOLAR MATERIALS pour faire progresser la circularité et augmenter le recyclage des panneaux solaires en silicium cristallin.

- En janvier 2025, NSG Group a mis en service son installation TCO (oxyde conducteur transparent) récemment convertie dans l'usine de Pilkington North America, Inc. à Rossford, dans l'Ohio. L'investissement renforce le partenariat stratégique entre NSG et First Solar, permettant le déploiement d'une technologie photovoltaïque avancée à couches minces.

- En décembre 2024, Saatvik Solar et Enrich Energy ont signé un protocole d'accord pour fournir 200 MW de modules solaires photovoltaïques Mono Perc 550Wc pour les projets à venir d'Enrich, soutenant ainsi les initiatives d'approvisionnement locales.

Questions fréquemment posées