Taille du marché du chauffage de la district solaire, partage, croissance et analyse de l'industrie, par composant (collectionneurs solaires, systèmes de stockage thermique, échangeurs et pompes de chaleur, autres accessoires), par application (chauffage résidentiel, commercial et institutionnel), par type de système, par intégration de la source de chaleur et analyse régionale, 2024-2031

Pages: 180 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe le développement, l'intégration et le fonctionnement de systèmes de chauffage centralisés alimentés par l'énergie solaire thermique. Cibler les secteurs résidentiel, commercial et industriel, il vise à réduire la dépendance aux combustibles fossiles et aux émissions de carbone plus faibles.

Ce marché est motivé par les objectifs de durabilité, les politiques d'efficacité énergétique et les progrès des technologies solaires thermiques, offrant des solutions de chauffage évolutives et respectueuses de l'environnement pour le développement des infrastructures énergétiques urbaines et rurales. Le rapport décrit les principaux moteurs de la croissance du marché, ainsi qu'une analyse approfondie des tendances émergentes et de l'évolution des cadres réglementaires façonnant la trajectoire de l'industrie.

Marché du chauffage de district solaireAperçu

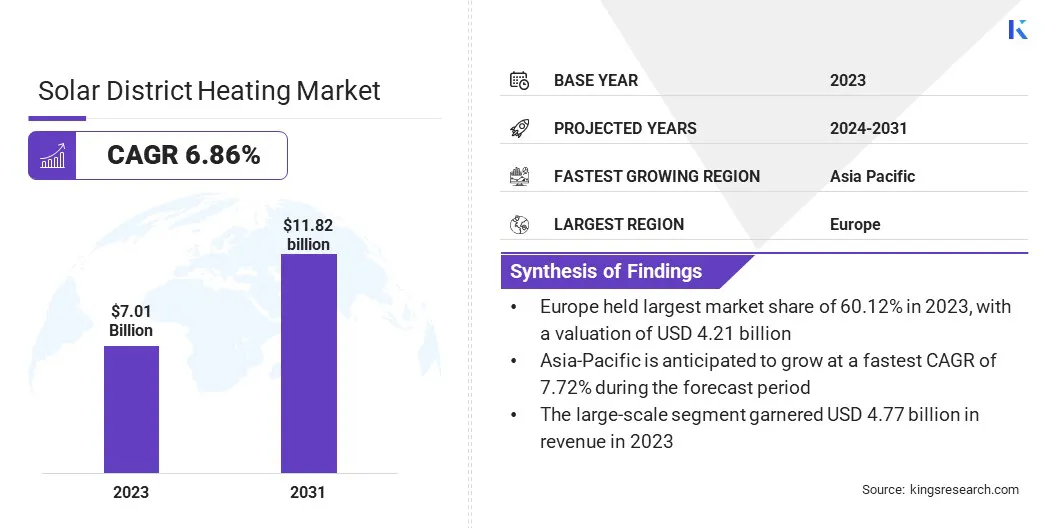

La taille du marché mondial du chauffage du district solaire était évaluée à 7,01 milliards USD en 2023 et devrait passer de 7,43 milliards USD en 2024 à 11,82 milliards USD d'ici 2031, présentant un TCAC de 6,86% au cours de la période de prévision.

Le marché augmente régulièrement, tiré par la demande d'énergie à faible teneur en carbone et les progrès technologiques. L'accent accru sur la durabilité et les objectifs ESG accélère le financement vert, positionnant le chauffage solaire comme stratégique à long termeénergie propreinvestissement.

Les grandes entreprises opérant dans l'industrie du chauffage de la district solaire sont Aalborg CSP, Fortum, Göteborg Energi, Kelag International, Keppel Corporation Limited, Logstor, NRG Energy Inc., Ramboll's, RWE, Shinryo Corporation, Statkraft, Steag Gmbh, Vattenfall Group., Et Hafslund, Helen Ltd.

Le marché se développe rapidement en raison de la demande croissante de solutions d'énergie propre. Cette croissance est alimentée par les progrès de la technologie solaire et du stockage d'énergie, ce qui améliore l'efficacité et l'évolutivité des systèmes de chauffage renouvelables.

Alors que les pays se concentrent sur la réduction des émissions de carbone et la transition vers des sources d'énergie durables, la demande de chauffage de district solaire et les technologies associées continue d'augmenter, de stimuler les investissements et d'accélérer l'adoption d'infrastructures écologiques dans les zones urbaines.

En novembre 2024, RWE et Peabody ont annoncé un partenariat stratégique pour faire avancer les projets d'énergie renouvelable en réutilisant les terres minières récupérées. RWE tirera parti de son expertise en énergie propre, tandis que les actifs fonciers de Peabody et les capacités de remise en état, en particulier dans le Midwest, soutiendront les projets de stockage solaire et d'énergie à grande échelle. Cette collaboration souligne l'engagement des deux sociétés envers l'énergie durable et la gérance environnementale.

Faits saillants clés

La taille du marché du chauffage du district solaire a été enregistrée à 7,01 milliards USD en 2023.

Le marché devrait croître à un TCAC de 6,86% de 2024 à 2031.

L'Europe détenait une part de marché de 60,12% en 2023, avec une évaluation de 4,21 milliards USD.

Le segment des collectionneurs solaires a récolté 2,46 milliards de dollars de revenus en 2023.

Le segment du chauffage résidentiel devrait atteindre 5,42 milliards USD d'ici 2031.

Le segment à grande échelle devrait assister à un TCAC de 7,00% au cours de la période de prévision.

Le segment des systèmes hybrides devrait avoir une part de marché de 7,43% en 2031.

L'Asie-Pacifique devrait croître à un TCAC de 7,72% au cours de la période de prévision.

Moteur du marché

Demande de solutions d'énergie à faible teneur en carbone

La demande croissante de solutions d'énergie à faible teneur en carbone stimule considérablement l'expansion du marché. Les gouvernements et les secteurs privés du monde entier augmentent leurs efforts pour réduire les émissions de carbone et atteindre les objectifs climatiques. En conséquence, il existe une préférence croissante pour les alternatives durables et économes en énergie aux systèmes de chauffage conventionnels.

Solar District Heating propose une solution renouvelable sans émissions en exploitant l'énergie solaire thermique pour fournir un chauffage à grande échelle pour les applications résidentielles, commerciales et industrielles.

En novembre 2024, l’étude de Wärtsilä a mis en évidence le chauffage district en tant que solution flexible à faible carbone pour les systèmes énergétiques décarbonisants. Des technologies commeChaleur et puissance combinées (CHP)Les moteurs et les pompes à chaleur peuvent intégrer les énergies renouvelables, réduire les émissions de CO₂ de 57% dans le secteur à domicile au charbon de la Pologne d'ici 2032 et économiser 3,8 milliards USD au cours de la prochaine décennie. Cela s'aligne sur la demande croissante de solutions d'énergie à faible teneur en carbone abordables et évolutives à travers l'Europe.

Défi du marché

Variabilité saisonnière de l'approvisionnement en énergie solaire

La variabilité saisonnière de l'approvisionnement en énergie solaire pose un défi important pour le marché du chauffage de la district solaire. La production d'énergie solaire thermique dépend de la lumière du soleil, qui fluctue tout au long de l'année. En hiver ou dans les régions avec la lumière du soleil limitée, la production d'énergie peut être incohérente, ce qui a un impact sur la fiabilité des systèmes de chauffage de district solaire.

Pour atténuer cela, des solutions de stockage d'énergie supplémentaires ou des systèmes de chauffage de sauvegarde peuvent être nécessaires, ajoutant au coût et à la complexité de la mise en œuvre. Cette variabilité peut limiter l'adoption généralisée du chauffage de district solaire, en particulier dans les zones avec de longs hivers ou des conditions météorologiques moins prévisibles.

Pour relever ce défi, les acteurs clés développent des solutions de stockage d'énergie avancées telles que les systèmes de stockage d'énergie thermique (TES) et les matériaux de changement de phase (PCM). Les systèmes de stockage d'énergie thermique stockent l'excès de chaleur générée pendant les périodes ensoleillées pour une utilisation ultérieure.

Les systèmes hybrides qui combinent l'énergie solaire thermique avec d'autres sources renouvelables, telles que la biomasse, la géothermie ou les pompes à chaleur, sont intégrées pour fournir une alimentation de chauffage plus fiable et cohérente.

Tendance

Intégration avec Smart Technologies

Le marché adopte les technologies intelligentes pour stimuler l'efficacité et la durabilité. L'optimisation axée sur l'IA, le stockage thermique compatible IoT et les systèmes automatisés de réponse à la demande font progresser la gestion de l'énergie. Les pompes à chaleur intelligentes et les plates-formes de contrôle numérique facilitent l'intégration transparente avec les réseaux d'énergie renouvelable, réduisant la dépendance aux combustibles fossiles.

Cette transition s'aligne sur les objectifs de décarbonisation tout en optimisant les coûts opérationnels. En tant qu'infrastructure de mise à niveau des services publics, les solutions intelligentes solaires-thermiques sont cruciales dans la transition vers des réseaux de chauffage de district à faible émission de données et à faible teneur en carbone, améliorant la compétitivité et l'évolutivité du marché.

Rapport sur le marché du chauffage du district solaire

Segmentation

Détails

Par composant

Les collectionneurs solaires (collectionneurs de plaques plats, collecteurs de tubes évacués), systèmes de stockage thermique (stockage thermique à court terme (STTS), stockage d'énergie thermique saisonnière (STES), échangeurs de chaleur et pompes, systèmes de contrôle et surveillance, autres accessoires

Par demande

Chauffage résidentiel, commercial et institutionnel, chauffage industriel

Par type de système

Petite échelle (communauté locale ou intégration unique de construction), à grande échelle (réseaux de grille ville ou multi-construction)

Par intégration de la source de chaleur

Systèmes solaires uniquement, systèmes hybrides

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par composant (collectionneurs solaires, systèmes de stockage thermique, échangeurs et pompes, systèmes de contrôle et surveillance et autres accessoires): le segment des collectionneurs solaires a gagné 2,46 milliards USD en 2023 en raison de l'adoption croissante de technologies thermiques solaires à haute efficacité et de la demande croissante de solutions de chauffage durables à travers les applications commerciales et industrielles résidentielles.

Par application (chauffage résidentiel, commercial et institutionnel, chauffage industriel): le segment de chauffage résidentiel détenait 50,12% du marché en 2023, en raison de la demande croissante des consommateurs de solutions de chauffage écoénergétiques et économiques et économiques favorisant l'adoption de systèmes solaires thermiques dans les ménages.

Par type de système (à petite échelle, à grande échelle): Le segment à petite échelle devrait atteindre 3,63 milliards USD d'ici 2031, en raison de la demande croissante de solutions énergétiques décentralisées, de la facilité d'installation et de l'adoption croissante de systèmes de chauffage solaire dans des applications commerciales résidentielles et petites.

Par intégration des sources de chaleur (systèmes solaires uniquement, systèmes hybrides) Le segment des systèmes hybrides détenait un marché de 62,85% en 2031, en raison de leur fiabilité accrue, de leur capacité à assurer l'approvisionnement en chaleur continu en intégrant plusieurs sources d'énergie et en préférence pour des solutions de chauffage flexibles et à haute efficacité dans des conditions climatiques variables.

Marché du chauffage de district solaireAnalyse régionale

Sur la base de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de l'Europe Solar District Heating s'est élevé à environ 60,12% en 2023 sur le marché mondial, avec une évaluation de 4,21 milliards USD. La domination de l'Europe sur le marché est motivée par de solides cadres réglementaires, des cibles climatiques et un soutien gouvernemental cohérent.

La région bénéficie d'une infrastructure de chauffage district bien établie, permettant une intégration transparente des systèmes solaires thermiques. Les progrès technologiques et la présence d'une base de fabrication mature en Europe améliore encore la compétitivité.

De plus, les prix élevés de l'énergie et l'accent mis sur la sécurité énergétique accélèrent le changement vers des solutions de chauffage locales à faible émission de carbone. Les partenariats stratégiques publics-privés stimulent l'innovation, l'évolutivité et les investissements à long terme dans les technologies de chauffage renouvelable.

En avril 2025,Solarpower Europeet la National Solar Energy Federation of India (NSEFI) a signé un nouveau protocole d'accord pour améliorer la collaboration de l'UE-Inde dans la fabrication solaire. L'accord se concentre sur la diversification des chaînes d'approvisionnement, l'identification des opportunités commerciales et de financement, la promotion de l'échange de connaissances et la relève des défis réglementaires pour faciliter l'accès au marché et le dialogue politique pour les initiatives conjointes de fabrication solaire.

L'Asie-Pacifique est prête pour une croissance significative à un TCAC robuste de 7,72% au cours de la période de prévision. Un facteur clé stimulant la croissance du marché en Asie-Pacifique est un solide engagement gouvernemental à accroître la capacité des énergies renouvelables, soutenue par des cadres politiques à long terme et des missions solaires nationales.

Ces initiatives favorisent l'adoption solaire par le biais de mécanismes tels que les obligations d'achat renouvelables (RPO), les tarifs préférentiels et les stratégies d'intégration de la grille. En favorisant l'innovation technologique et en assurant la viabilité financière, ces politiques créent un environnement propice pour le déploiement solaire à grande échelle, accélérant la croissance des solutions de chauffage des district solaires dans les économies en développement rapide de la région.

En février 2025, le budget du ministère des énergies nouvelles et renouvelables (MNRE) est passé à 3,19 milliards USD au cours de l'exercice en cours, une augmentation notable des allocations précédentes, avec 2,91 milliards USD dédiés au secteur solaire. Cette augmentation du financement, en particulier pour l'énergie solaire, devrait avoir un impact directement sur le chauffage du district solaireindustrie, stimulant la croissance des solutions solaires thermiques. L'investissement accru soutiendra la mise à l'échelle des infrastructures, les progrès technologiques et l'intégration avec les technologies intelligentes, positionnant les systèmes de chauffage de district solaire comme un élément clé de la stratégie des énergies renouvelables de l'Inde.

Cadre réglementaire

Aux États-Unis, le marché est réglementé aux niveaux fédéral et étatique. La Federal Energy Regulatory Commission (FERC) supervise les marchés de l'électricité, tandis que le bureau des technologies de l'énergie solaire du Département de l'énergie (SETO) gère les programmes solaires.

En Inde, le ministère des énergies nouvelles et renouvelables (MNRE) et la Solar Energy Corporation of India (SECI) sont des régulateurs clés sur le marché. MNRE se concentre sur la promotion des énergies renouvelables, tandis que SECI met en œuvre des projets d'énergie solaire.

L'Union européenneÉtablit les politiques d'énergie et climatique par le biais de directives comme la directive sur les énergies renouvelables (Red II), promouvant le solaire thermique dans le chauffage des distors. Les autorités nationales, telles que le BNetza allemande et l'URE de la Pologne, appliquent ces politiques au niveau du pays.

Paysage compétitif

Le marché mondial se caractérise par un grand nombre de participants, y compris les sociétés établies et les organisations montantes. Les principaux acteurs du marché du chauffage de la district solaire utilisent activement des initiatives stratégiques telles que les fusions, les acquisitions et les lancements de nouveaux produits pour renforcer leur présence sur le marché et stimuler la croissance.

Ces approches visent à améliorer les capacités technologiques, à étendre la portée géographique et à diversifier les offres de solutions. En investissant dans l'innovation et en formant des alliances stratégiques, les acteurs du marché se positionnent pour répondre à la demande mondiale croissante de solutions de chauffage durable, s'alignent sur les cadres réglementaires et capitalisent sur les opportunités émergentes dans le secteur de l'énergie propre.

En février 2024, Evonik et Uniper ont lancé le projet TORTE (Options techniques pour la récupération de l'énergie thermique) à Gelsenkirchen, conçue pour capturer et utiliser la chaleur industrielle des déchets de la production d'isophorone pour le chauffage district. Le projet se concentre sur l'augmentation de l'efficacité énergétique et de la durabilité, dans le but de fournir de la chaleur à plus de 1 000 ménages dans la région de la RUHR d'ici la fin de 2024.

Liste des sociétés clés sur le marché du chauffage de district solaire:

En septembre 2024, RWE Renewables a lancé quatre nouveaux projets solaires au Royaume-Uni, élargissant son portefeuille à 11 en construction. Les projets généreront 200 MW d'énergie propre, alimentant 80 000 maisons d'ici 2026. RWE a également lancé la charte des développeurs solaires britanniques, mettant l'accent sur la responsabilité environnementale et l'engagement communautaire, soutenant son objectif de renforcer la capacité d'énergie renouvelable d'ici 2030.

En juin 2024, Aalborg CSP et EnvaFors ont élargi leur partenariat avec un nouveau projet de pompe à chaleur de 10 MW. Le système utilisera de l'électricité renouvelable, augmentant le chauffage des districts verts à Sagelse et dans les environs. Alors que le Danemark élimine le charbon et le gaz naturel, la demande de grandes pompes à chaleur dans le chauffage des district continue de croître, solidifiant le rôle de l'électricité dans la production d'énergie durable.

En octobre 2023, Gradska Toplana, l'opérateur de chauffage de district à NIS, en Serbie, devrait développer un système de pompe à chaleur en utilisant l'eau de la rivière Nisava pour le chauffage. La société a également révélé des plans pour remplacer les chaudières locales à combustible fossile par des alternatives plus durables.

, renforçant son engagement envers les solutions d'énergie plus propres et l'amélioration des performances environnementales

Questions fréquemment posées

Quel est le TCAC attendu du marché du chauffage de la district solaire au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.