Taille du marché chimique des semi-conducteurs, part, croissance et analyse de l'industrie, par type (polymères haute performance, produits chimiques acides et bases, adhésifs, solvants, autres), par utilisation finale (circuits intégrés, semi-conducteurs discrets, capteurs, optoélectronique) et analyse régionale, 2025-2032

Pages: 120 | Année de base: 2024 | Version: September 2025 | Auteur: Swati J. | Dernière mise à jour: September 2025

Les produits chimiques semi-conducteurs sont des matériaux de haute pureté utilisés dans la fabrication et le traitement des dispositifs semi-conducteurs. Il s'agit notamment des produits chimiques humides, des graves, des photorésistaires, des squelles du CMP (planénie mécanique chimique), des dopants et des précurseurs de dépôt qui permettent des étapes critiques telles que le nettoyage de la plaquette, la photolithographie, la gravure, le dopage et le dépôt de film mince.

Fabriqués selon les normes de pureté ultra-élevée (souvent 99,9999% ou plus), ces produits chimiques empêchent les défauts et garantissent des performances cohérentes des circuits et micropuciles intégrés. Leur rôle est fondamental dans la prise en charge des progrès dans les dispositifs logiques, les puces mémoire, l'électronique d'alimentation et les technologies émergentes telles que la 5G, les accélérateurs d'IA et les semi-conducteurs de véhicules électriques.

Marché chimique des semi-conducteursAperçu

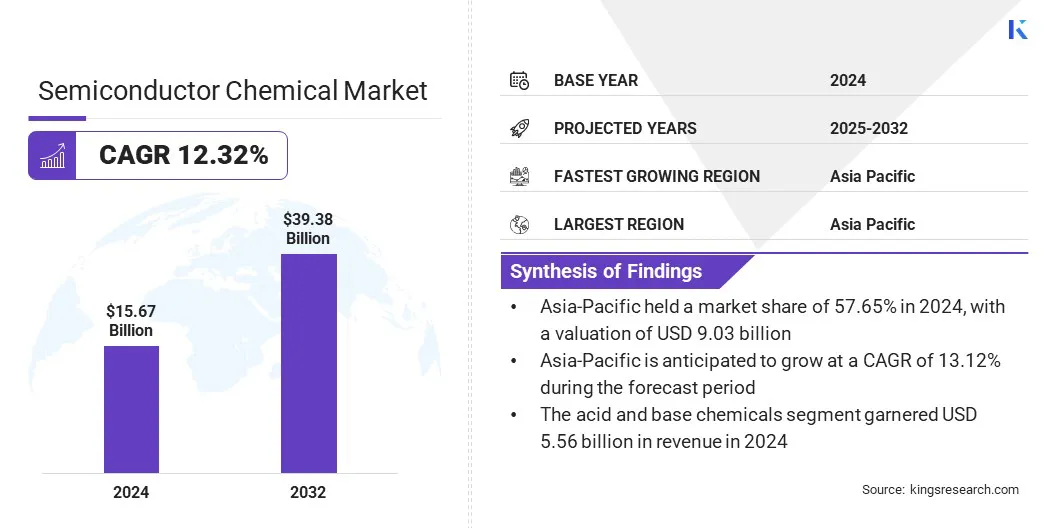

La taille mondiale du marché chimique des semi-conducteurs était évaluée à 15,67 milliards USD en 2024 et devrait passer de 17,46 milliards USD en 2025 à 39,38 milliards USD d'ici 2032, présentant un TCAC de 12,32% au cours de la période de prévision.

Cette croissance est motivée par son rôle critique dans la fabrication avancée des puces, soutenue par la demande croissante de calculs hautes performances, de connectivité 5G, de véhicules électriques et d'électronique grand public. L'augmentation de la complexité des conceptions de semi-conducteurs et le passage à des nœuds technologiques plus petits augmentent le besoin de produits chimiques ultra-purys de pureté dans des processus tels que la photolithographie, la gravure, le nettoyage et le dépôt.

Faits saillants clés:

La taille de l'industrie chimique des semi-conducteurs a été enregistrée à 15,67 milliards USD en 2024.

Le marché devrait croître à un TCAC de 12,32% de 2025 à 2032.

L'Asie-Pacifique détenait une part de 57,65% en 2024, évaluée à 9,03 milliards USD.

Le segment des produits chimiques d'acide et de base a récolté 5,56 milliards de dollars de revenus en 2024.

Le segment des circuits intégrés devrait atteindre 20,62 milliards USD d'ici 2032.

L'Amérique du Nord devrait croître à un TCAC de 11,76% au cours de la période de prévision.

Les grandes sociétés opérant sur le marché chimique semi-conducteur sont Tokyo Ohka Kogyo Co., Ltd., JSR Corporation., Sumitomo Chemical Co., Ltd., Fujifilm Holdings America Corporation, Dupont., Sk Chemicals., Honeywell International Inc., BASF, Eastman Chemical Group, Resonac Holdings Corporation., Saint-Gobain, Solvay et Parker Hannifin Corp.

Les exigences de pureté croissantes, la mise à l'échelle rapide de la fabrication de semi-conducteurs et la nécessité de chaînes d'approvisionnement localisées sont des facteurs clés à l'origine du marché des produits chimiques semi-conducteurs. Pour répondre à ces demandes, les fabricants forment de plus en plus des alliances stratégiques avec des fournisseurs de produits chimiques et des partenaires technologiques.

De telles collaborations permettent le co-développement de formulations avancées adaptées aux appareils de nouvelle génération, tout en soutenant la production régionale pour atténuer les risques de la chaîne d'approvisionnement. Les coentreprises favorisent davantage le transfert de technologie, élargissent les capacités de R&D et accélèrent l'innovation dans les photorésistaires, les gravants et les boues CMP.

Les acteurs mondiaux tirent parti de ces partenariats pour garantir la part de marché, renforcer la présence régionale et s'alignent étroitement sur les exigences en évolution des installations de fabrication de semi-conducteurs.

En mars 2023, Fosfia Inc. s'est associée à JSR Corporation pour développer un matériel de dépôt de film à base d'iridium pour la production de masse d'oxyde d'iridium gallium (α- (IRGA) ₂o₃). Cette percée a conduit au premier semi-conducteur de puissance de type P au monde avec de l'oxyde de gallium de type Corundum (α-Ga₂o₃). L'innovation soutient les applications industrielles à grande échelle en atteignant des caractéristiques stables de type P, marquant une progression importante dans la nouvelle générationMatériaux semi-conducteurs.

Moteur du marché

Demande croissante d'électronique de consommation avancée

Le marché chimique des semi-conducteurs assiste à une forte croissance, principalement tirée par la augmentation de la demande d'électronique de consommation avancée tels que les smartphones, les tablettes et les appareils portables. Les fabricants d'appareils font pression pour des puces plus petites, plus rapides et plus économes en énergie, ce qui a augmenté le besoin de produits chimiques de haute pureté utilisés dans les processus de photolithographie, de nettoyage et de gravure.

En outre, la conduite en cours vers la miniaturisation des dispositifs intensifie les besoins en produits chimiques de haute pureté utilisés dans la photolithographie, le nettoyage et la gravure. Ces formulations précises sont essentielles pour réaliser la production de tranches sans défaut et garantir la fiabilité des puces plus petites, plus rapides et plus économes en énergie, qui restent au cœur de la compréhension de nouvelle génération et des technologies connectées, ce qui stimule la demande du marché.

Selon la Semiconductor Industry Association, le crédit d'investissement manufacturier avancé (article 48D) et les incitations à la concession de fabrication connexes ont conduit des investissements substantiels dans le secteur des semi-conducteurs américains, avec plus de 130 projets dans 28 États totalisant plus de 600 milliards de dollars dans des investissements privés depuis 2020.

Défi du marché

Coût élevé du développement de formulations chimiques avancées

Un défi clé entravant les progrès du marché chimique des semi-conducteurs est le coût élevé du développement de formulations chimiques avancées. Des chimies spécialisées telles que les photorésistaires EUV, les graves avancés et les agents de nettoyage de haute pureté nécessitent une R&D étendue, des installations de pointe et des contrôles de qualité stricts, des coûts de production croissants. Cela limite l'entrée du marché pour les petits fournisseurs et augmente la dépendance de quelques grands fabricants, créant des goulots d'étranglement potentiels de la chaîne d'approvisionnement.

Pour relever ce défi, les entreprises investissent dans des initiatives de R&D collaboratives, la production de production pour réduire les coûts par unité et la diversification des portefeuilles de produits pour équilibrer des solutions premium et rentables. Les partenariats avec les FAB semi-conducteurs favorisent l'innovation conjointe, accélèrent la commercialisation de matériaux avancés et atténuent les risques financiers.

Tendance

Demande croissante de produits chimiques de lithographie avancée

Une tendance majeure influençant le marché chimique des semi-conducteurs est la transition vers des nœuds de processus plus petits dans la fabrication de puces, stimulant la demande de produits chimiques avancés, y compris les photorésistaires et les ancilaires optimisés pour une lithographie ultraviolette extrême (EUV). Les fabricants évoluent la production pour répondre aux exigences pour une résolution améliorée, une rugosité de bord de ligne réduite et une compatibilité avec des outils EUV à haut volume.

Cette tendance reflète les efforts de l’industrie pour maintenir la loi de Moore en permettant une densité de transistor plus élevée et une amélioration des performances des appareils. L'investissement continu de R&D dans la lithographie des produits chimiques de nouvelle génération a renforcé leur position dans la fabrication avancée des semi-conducteurs, en particulier pour les applications dans l'IA, l'informatique haute performance et les technologies 5G.

En janvier 2025, Lam Research Corporation a annoncé que l'IMEC a qualifié sa technologie de photororésistaire sec (résistance à sec). Cette technologie améliore la résolution, le débit et le rendement dans la lithographie extrêmement ultraviolette (EUV), mettant en évidence le rôle critique des solutions chimiques avancées semi-conductrices dans la production de puces de nouvelle génération.

Rapport sur le marché chimique des semi-conducteurs

Segmentation

Détails

Par type

Polymères haute performance, produits chimiques d'acide et de base, adhésifs, solvants, autres

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par type (polymères haute performance, produits chimiques acides et bases, adhésifs, solvants et autres): Le segment des produits chimiques acides et de base a gagné 5,56 milliards USD en 2024, principalement en raison de la demande croissante de produits chimiques à haute pureté dans la fabrication de nœuds avancés, couplé à leur application largement logique et à haute pureté dans la fabrication de nœuds avancés, couplé à leur application largement logique et à la fois logique et à la fois logique et à la fois logique dans la logique et à la pureté de hautesemi-conducteur de mémoireproduction.

Par utilisation finale (circuits intégrés, semi-conducteurs discrets, capteurs et optoélectronique): le segment des circuits intégrés détenait une part de 53,32% en 2024, soutenue par une demande croissante dans l'électronique grand public, l'électronique automobile et les centres de données.

Marché chimique des semi-conducteursAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché chimique semi-conductrice en Asie-Pacifique représentait environ 57,65% en 2024 sur le marché mondial, avec une évaluation de 24,19 milliards USD. Cette domination est attribuée à la concentration de la région de centres de fabrication de semi-conducteurs, y compris des fonderies de premier plan et des fabricants de dispositifs intégrés. En outre, une forte demande d'électronique grand public, une croissance rapide des infrastructures 5G et une adoption croissante de l'IA et des puces automobiles alimentent davantage la demande chimique.

Les politiques nationales de soutien, telles que «Made in China 2025» de la Chine et la stratégie de K-Semiconductor de la Corée du Sud, soutiennent l'autosuffisance régionale grâce à des expansions de capacité. Ces initiatives devraient consolider la position de leadership de l'Asie-Pacifique et subir une demande à long terme de produits chimiques spécialisés et de haute pureté essentiels aux nœuds semi-conducteurs avancés.

En janvier 2023, Merck a acquis Mecaro Chemicals Inc., un fabricant de produits chimiques semi-conducteurs sud-coréens. L’accord a renforcé le portefeuille de solutions semi-conducteurs de Merck en ajoutant des capacités de production avancées, des installations de R&D modernes et près de 100 employés qualifiés en Corée. Cette acquisition a renforcé la présence régionale de Merck et a élargi sa capacité à répondre à la demande croissante de matériaux semi-conducteurs à haute performance.

L'industrie chimique semi-conducteurs en Amérique du Nord devrait croître à un TCAC robuste de 11,76% au cours de la période de prévision. Cette croissance est soutenue par le soutien politique et les investissements privés. La Loi sur les puces et sciences américaines, ainsi que le crédit d'investissement de fabrication avancé, ont stimulé la production nationale de semi-conducteurs, ce qui a incité les multinationales à étendre les installations de fabrication.

Les collaborations stratégiques entre les fournisseurs de produits chimiques et les fabricants de semi-conducteurs améliorent la chaîne d'approvisionnement et garantissent l'accès à des produits chimiques de haute pureté critique pour la production avancée de nœuds. L'augmentation de la demande de l'électronique de défense, des centres de données et des semi-conducteurs automobiles positionne en outre l'Amérique du Nord en tant que centre clé pour les produits chimiques semi-conducteurs.

Cadres réglementaires

Aux États-UnisLe marché des produits chimiques semi-conducteurs est réglementé principalement par l'Environmental Protection Agency (EPA) en vertu de la Toxic Substances Control Act (TSCA). Les fabricants doivent se conformer aux normes de sécurité chimique, aux règles de gestion des déchets et aux politiques de contrôle des émissions. De plus, l'administration de la sécurité et de la santé (OSHA) du travail établit des exigences en matière de sécurité au travail pour gérer les produits chimiques dangereux.

L'EuropeL'agence des produits chimiques (ECHA) applique les réglementations (enregistrement, évaluation, autorisation et restriction des produits chimiques), qui imposent des obligations strictes sur les tests, l'enregistrement et le rapport sur les fournisseurs de produits chimiques. La conformité environnementale dans les directives telles que les ROH (restriction des substances dangereuses) a encore un impact sur les formulations chimiques semi-conductrices.

En Asie-Pacifique, Le ministère chinois de l’écologie et de l’environnement régule l’utilisation chimique par l’ordre n ° 12 du MEE, nécessitant des évaluations d’enregistrement et des risques. La Corée du Sud applique K-Meach conformément aux normes de l'UE, tandis que Taïwan a mis en œuvre les systèmes d'enregistrement de substances chimiques (RSE) pour assurer la transparence et la durabilité dans la fabrication de semi-conducteurs.

Au Japon, la loi sur le contrôle des substances chimiques (CSCL) régit l'utilisation et l'importation de produits chimiques, obligeant les évaluations de l'impact environnemental et la conformité à la sécurité. La loi sur la sécurité industrielle et la santé (ISHL) réglemente également la manipulation et la sécurité au travail dans les FAB semi-conducteurs utilisant des produits chimiques avancés.

Au niveau international, l'OCDE fournit des lignes directrices pour les tests de sécurité chimique et la protection de l'environnement. L'accent croissant sur la chimie verte et la durabilité alimente l'harmonisation réglementaire entre les régions.

Paysage compétitif

Les principaux acteurs du marché des produits chimiques semi-conducteurs se concentrent sur le développement de produits, l'innovation des processus et les partenariats stratégiques pour renforcer la résilience de l'offre et répondre aux demandes de l'évolution de l'industrie. Les produits chimiques de haute pureté pour les nœuds de nouvelle génération prennent en charge une plus grande précision, des rendements plus élevés et des performances améliorées du dispositif.

Les entreprises investissent également dans des installations de production régionales et des coentreprises pour sécuriser les chaînes d'approvisionnement et réduire la dépendance à source unique. Ces efforts s'alignent sur les priorités de l'industrie telles que la durabilité, la miniaturisation et l'optimisation des coûts, et le respect des réglementations environnementales.

Les entreprises clés du marché chimique semi-conducteur:

En octobre 2023, Fujifilm Corporation a acquis l'entreprise électronique chimique d'Entegris, Inc. (anciennement CMC Material KMG Corporation) pour 700 millions USD. L'unité rebaptisée sous le nom de Fujifilm Materials Process Process Chemicals, renforce le portefeuille de matériaux semi-conducteurs de l'entreprise.

Questions fréquemment posées

Quel est le TCAC attendu du marché chimique des semi-conducteurs au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Swati est un analyste de recherche engagé, passionné par l'optimisation des systèmes et des processus dans tous les secteurs, spécialisé dans les soins de santé, mais apportant également une expertise précieuse à des secteurs tels que les biens de consommation, les sciences de la vie, etc. Son approche de recherche interdomaine lui permet de générer des rapports clairs et exploitables qui éclairent les décisions stratégiques dans une variété de domaines. Swati s'engage à garder une longueur d'avance sur l'évolution des tendances, en tirant parti de sa vaste compréhension de différents secteurs pour fournir des informations pertinentes pour un large éventail d'industries. Dans son temps personnel, elle aime la musique et passer du temps de qualité avec sa famille, ce qui inspire sa créativité et enrichit son approche professionnelle.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché chimique des semi-conducteurs

Marché chimique des semi-conducteurs