Dépenses informatiques en matière de taille, part, croissance et analyse de l’industrie du marché de l’énergie, par composant (matériel, logiciels, services), par technologie (IoT, analyse de données, cybersécurité, business intelligence, autres), par déploiement (sur site, basé sur le cloud, hybride), par taille d’organisation, par application et analyse régionale, 2025-2032

Pages: 210 | Année de base: 2024 | Version: août 2025 | Auteur: Antriksh P. | Dernière mise à jour: février 2026

Les dépenses informatiques dans le domaine de l'énergie font référence aux investissements des sociétés énergétiques, des services publics et des parties prenantes associées dans les systèmes, logiciels, infrastructures et services informatiques visant à améliorer l'efficacité opérationnelle, la sécurité énergétique, la durabilité et la conformité réglementaire.

Cela englobe des technologies telles que le cloud computing, l'analyse de données, l'intelligence artificielle (IA), l'apprentissage automatique (ML), les systèmes de planification des ressources d'entreprise (ERP), les solutions de cybersécurité et les appareils compatibles Internet des objets (IoT).

Cela comprend également les dépenses consacrées à la formation de la main-d’œuvre, au conseil informatique et aux plateformes numériques pour la maintenance prédictive et l’automatisation. À mesure que les systèmes énergétiques deviennent de plus en plus complexes et décentralisés, les investissements informatiques stratégiques sont essentiels pour garantir l'adaptabilité, la durabilité et la compétitivité sur le marché mondial.

Dépenses informatiques sur le marché de l'énergieAperçu

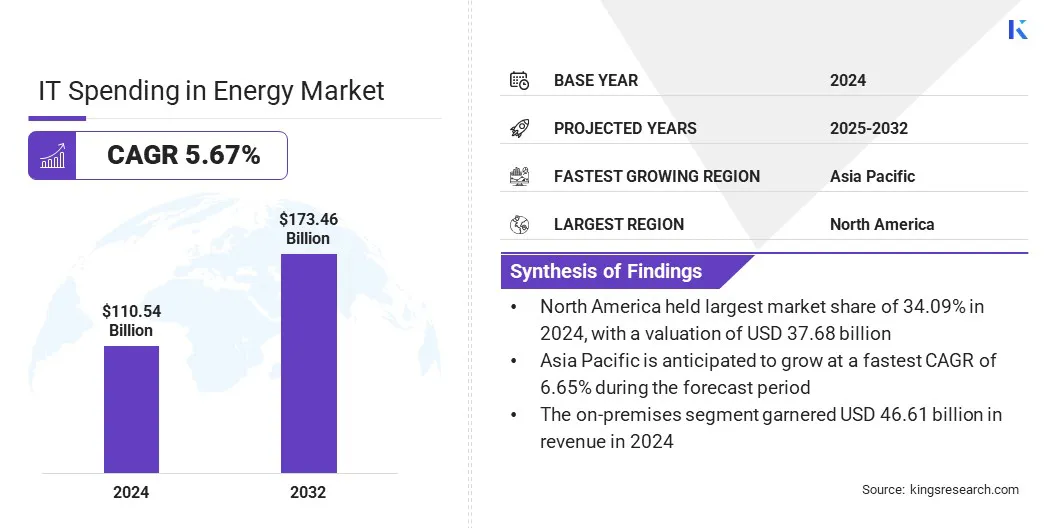

Les dépenses informatiques mondiales sur le marché de l’énergie étaient évaluées à 110,54 milliards de dollars en 2024 et devraient passer de 116,13 milliards de dollars en 2025 à 173,46 milliards de dollars d’ici 2032, soit un TCAC de 5,67 % au cours de la période de prévision.

Cette croissance est principalement alimentée par la convergence de l’IA/ML et de l’IoT dans les opérations énergétiques intelligentes, alors que les entreprises énergétiques adoptent de plus en plus de solutions évolutives basées sur les données pour améliorer la fiabilité, l’efficacité et la rentabilité des infrastructures existantes et renouvelables.

L’adoption de la technologie des jumeaux numériques dans les opérations énergétiques influence le marché en améliorant les performances des actifs, l’efficacité opérationnelle et la durabilité. Les énergéticiens déploientjumeaux numériquesdans les centrales électriques, les plates-formes pétrolières, les parcs éoliens et les réseaux de transmission pour simuler les opérations, prédire les pannes et optimiser l'utilisation des ressources.

Points saillants :

Les dépenses informatiques dans le secteur de l'énergie ont été enregistrées à 110,54 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 5,67 % de 2025 à 2032.

L'Amérique du Nord détenait une part de 34,09 % en 2024, évaluée à 37,68 milliards de dollars.

Le segment des logiciels a généré 42,68 milliards de dollars de revenus en 2024.

Le segment de l'IoT devrait atteindre 48,76 milliards de dollars d'ici 2032.

Le segment basé sur le cloud devrait connaître le TCAC le plus rapide de 5,78 % au cours de la période de prévision.

Le segment des petites et moyennes entreprises a généré 66,26 milliards de dollars de revenus en 2024.

Le segment du pétrole et du gaz devrait atteindre 45,55 milliards de dollars d'ici 2032.

L'Asie-Pacifique devrait connaître une croissance à un TCAC de 6,65 % au cours de la période de projection.

Les principales entreprises opérant sur le marché des dépenses informatiques sur le marché de l'énergie sont Accenture, TATA Consultancy Services Limited, Infosys Limited, Capgemini, IBM Corporation, Wipro, HCL Technologies Limited, CGI Inc., Cognizant, Siemens, Microsoft, Schneider Electric, Oracle, Amazon Web Services, Inc. et Google LLC.

En créant une contrepartie numérique d'une infrastructure complexe, les opérateurs peuvent tester des scénarios, surveiller les conditions et effectuer une maintenance prédictive sans intervention physique, minimisant ainsi les temps d'arrêt et les coûts opérationnels. De plus, la technologie prend en charge l'intégration des énergies renouvelables en simulant le comportement du réseau dans diverses conditions de charge et de production. En outre, il facilite la conformité réglementaire et les rapports sur le développement durable grâce à des informations précises et basées sur des données.

Lors du salon de Hanovre 2025, Siemens a présenté ses progrès en matière d'IA industrielle, d'automatisation définie par logiciel et de technologie de jumeau numérique, soutenus par un solide écosystème de partenaires. Dans le cadre de sa transformation ONE Tech Company, elle a aligné son portefeuille et ses investissements pour accroître l'innovation, renforçant ainsi son leadership en matière d'innovation industrielle et de compétitivité mondiale.

Moteur du marché

Demande croissante de modernisation du réseau et d’infrastructures intelligentes

La demande croissante de modernisation du réseau et d’infrastructures intelligentes alimente la croissance des dépenses informatiques sur le marché de l’énergie. L’adoption croissante de sources d’énergie renouvelables, de véhicules électriques (VE) et de ressources énergétiques distribuées (DER) met à rude épreuve les infrastructures vieillissantes, nécessitant une transition vers des systèmes adaptatifs plus intelligents.

De plus, la modernisation du réseau implique la mise à niveau des systèmes de contrôle, des réseaux de communication et des technologies d'automatisation pour permettre une surveillance en temps réel, une maintenance prédictive et un équilibrage efficace de la charge.

L'infrastructure intelligente, alimentée par l'IoT, l'analyse du Big Data et l'IA, permet aux services publics de répondre rapidement aux pannes, de réduire les pertes de transmission et d'améliorer le service client grâce à des commentaires en temps réel et à des modèles de tarification dynamiques. Les entreprises énergétiques augmentent leurs investissements informatiques dans l'automatisation du réseau, les compteurs intelligents, les sous-stations numériques et les plates-formes de contrôle basées sur l'IA pour créer des systèmes énergétiques résilients et prêts pour l'avenir.

En mars 2025, Siemens a présenté ses dernières innovations en matière de modernisation du réseau au DISTRIBUTECH 2025 à Dallas, au Texas. L'entreprise a souligné son engagement à accélérer la transformation numérique des infrastructures énergétiques avec des solutions visant à améliorer l'efficacité, la fiabilité et la durabilité.

Défi du marché

Investissement initial élevé et complexité d’intégration

L’investissement initial élevé et la complexité de l’intégration continuent d’entraver l’adoption généralisée de l’informatique dans le secteur de l’énergie. La transition d'une infrastructure existante vers des systèmes numériques modernes tels que des plates-formes basées sur le cloud, des outils d'IA et des appareils compatibles IoT implique des dépenses en capital substantielles en matériel, logiciels, conseil, formation et cybersécurité.

De plus, l'intégration de nouveaux systèmes numériques dans les flux de travail opérationnels existants pose des défis liés à l'incompatibilité des systèmes, aux exigences réglementaires et aux perturbations opérationnelles potentielles. Les limitations budgétaires et l’aversion au risque dissuadent davantage les services publics et les producteurs d’énergie, en particulier dans les régions en développement, d’adopter la transformation numérique.

Pour atténuer ce défi, les entreprises énergétiques adoptent des stratégies de mise en œuvre progressive, forment des partenariats stratégiques avec des fournisseurs, tirent parti des incitations gouvernementales et optent pour des solutions informatiques évolutives et modulaires pour réduire les coûts initiaux et les risques d'intégration.

Dépenses informatiques sur les tendances du marché de l'énergie à surveiller en 2025

Adoption croissante des solutions de gestion de l’énergie basées sur le cloud

L'adoption croissante du cloudgestion de l'énergiesolutions est une tendance notable qui influence les dépenses informatiques sur le marché de l’énergie. Ces plates-formes offrent une visibilité en temps réel, une évolutivité et un accès à distance aux opérations énergétiques, permettant aux organisations de surveiller la consommation, de gérer les actifs et d'optimiser la distribution d'énergie à partir de tableaux de bord centralisés. Ces solutions réduisent le besoin d'une infrastructure sur site coûteuse tout en fournissant un stockage de données robuste, des analyses avancées et des mises à jour transparentes.

De plus, les systèmes basés sur le cloud prennent en charge le déploiement rapide des technologies d'IA, de ML et d'IoT, qui sont essentielles aux opérations de réseaux intelligents, à la maintenance prédictive et aux initiatives d'efficacité énergétique. Les entreprises énergétiques se tournent de plus en plus vers des architectures hybrides ou multi-cloud pour garantir la résilience des systèmes, la cybersécurité et le respect des lois sur la souveraineté des données.

En mars 2025, Carrier Global Corporation s'est associée à Google Cloud pour améliorer la flexibilité du réseau et la gestion intelligente de l'énergie en intégrant ses solutions CVC et HEMS alimentées par batterie aux analyses basées sur l'IA de Google Cloud et aux modèles d'IA WeatherNext de DeepMind et Google Research.

Aperçu du rapport sur les dépenses informatiques dans le marché de l’énergie

Segmentation

Détails

Par composant

Matériel,Logiciels, services

Par technologie

IoT, analyse de données, cybersécurité, business intelligence, autres

Par déploiement

Sur site, basé sur le cloud, hybride

Par taille d'organisation

Grandes entreprises, petites et moyennes entreprises

Par candidature

Pétrole et gaz, production d'électricité, énergies renouvelables, modernisation du réseau, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par composant (matériel, logiciels et services) : le segment des logiciels a capturé la plus grande part de 38,61 % en 2024, en grande partie attribuée à la demande croissante de plates-formes de gestion de l'énergie, d'automatisation du réseau et de cybersécurité. Les entreprises énergétiques investissent de plus en plus dans les systèmes SCADA, la gestion des actifs d'entreprise (EAM) et les logiciels de surveillance en temps réel pour prendre en charge la maintenance prédictive, la conformité réglementaire et l'intégration des sources d'énergie renouvelables.

Par technologie (IoT, analyse de données, cybersécurité, business intelligence et autres) : le segment de l'analyse de données est sur le point d'enregistrer un TCAC de 6,19 % au cours de la période de prévision, en raison de la demande croissante de prise de décision en temps réel, de détection d'anomalies et de prévision énergétique. Les services publics exploitent l'analyse pour optimiser les opérations du réseau, gérer les DER et améliorer les rapports sur le développement durable, ce qui incite à des investissements substantiels dans des plates-formes d'analyse avancées.

Par déploiement (sur site, basé sur le cloud et hybride) : le segment basé sur le cloud devrait croître à un TCAC de 5,78 % au cours de la période de prévision, alimenté par l'adoption accrue de solutions flexibles et évolutives prenant en charge la surveillance à distance, la reprise après sinistre et l'intégration multi-sites. Les plates-formes cloud permettent un déploiement plus rapide, des coûts initiaux réduits et une intégration transparente avec les technologies IA, ML et IoT dans les opérations énergétiques.

Par taille d'organisation (grandes entreprises et petites et moyennes entreprises) : le segment des grandes entreprises devrait croître à un TCAC de 5,99 % au cours de la période de prévision, à mesure que les entreprises mondiales du secteur de l'énergie progressent dans leurs initiatives de transformation numérique. Leurs budgets informatiques substantiels soutiennent les investissements dans l’automatisation, la gouvernance des données et l’infrastructure intelligente pour gérer des opérations mondiales complexes et atteindre les objectifs de décarbonation et de réglementation.

Par application (pétrole et gaz, production d'électricité, énergies renouvelables, modernisation du réseau et autres) : Le segment pétrole et gaz a obtenu la plus grande part des revenus de 40,06 % en 2024, propulsé par les investissements dans les technologies numériques pour améliorer les opérations en amont et en aval. Les principaux domaines d'intervention comprenaient le suivi des actifs, la gestion des réservoirs, la surveillance des pipelines et la cybersécurité pour accroître l'efficacité et atténuer les risques opérationnels.

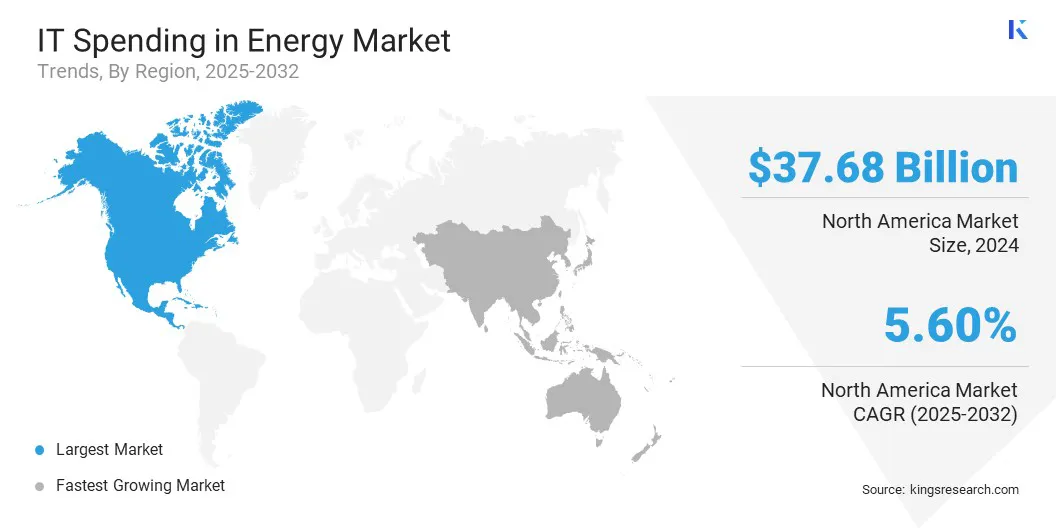

Dépenses informatiques sur le marché de l'énergieAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

Les dépenses informatiques en Amérique du Nord sur le marché de l'énergie représentaient une part de 34,09 %, avec une valorisation de 37,68 milliards de dollars en 2024. Cette domination est renforcée par l'adoption précoce de technologies numériques avancées par les services publics et les producteurs d'énergie aux États-Unis et au Canada. La région a fait preuve d’investissements importants dans la mise en œuvre de réseaux intelligents, les infrastructures de cybersécurité et l’analyse prédictive afin de moderniser les systèmes de réseau et d’améliorer la résilience opérationnelle.

Par exemple, en mars 2025, Schneider Electric a annoncé un investissement prévu de plus de 700 millions de dollars dans ses opérations aux États-Unis d'ici 2027. Cette initiative soutient les objectifs nationaux en matière d'infrastructure énergétique, en se concentrant sur la croissance tirée par l'IA, l'expansion de la fabrication nationale et l'amélioration de la sécurité énergétique pour répondre à la demande croissante des centres de données, des services publics et des secteurs industriels.

Les incitations gouvernementales, les réglementations favorables et les dépenses robustes en R&D des secteurs public et privé ont stimulé les investissements informatiques. De plus, l’accent mis par la région sur la décarbonisation et l’intégration des énergies renouvelables incite les entreprises énergétiques à adopter des solutions de cloud computing, d’IA/ML et d’IoT.

La présence de fournisseurs de technologie et de sociétés de conseil de premier plan renforce encore l'écosystème de transformation numérique dans les secteurs de la production d'électricité, du transport, ainsi que du pétrole et du gaz.

Les dépenses informatiques de l’Asie-Pacifique dans le secteur de l’énergie devraient croître au TCAC le plus élevé de 6,65 % au cours des années à venir. Cette croissance est principalement soutenue par l’urbanisation rapide, l’industrialisation et la demande croissante d’énergie dans les économies en développement. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud investissent de plus en plus dans les infrastructures énergétiques intelligentes, notamment l'automatisation du réseau, les systèmes d'énergie renouvelable et la gestion des actifs numériques.

Selon l'Agence internationale de l'énergie (AIE), la Chine a engagé 442 milliards de dollars entre 2021 et 2025 pour moderniser et étendre ses réseaux électriques, dans le but d'améliorer la capacité des infrastructures et de répondre à la demande énergétique future.

En outre, l’essor des systèmes énergétiques décentralisés et l’intégration des DER incitent les services publics à adopter des plateformes cloud, des outils de prévision basés sur l’IA et des analyses de données avancées. La faible maturité numérique sur certains marchés présente d'importantes opportunités de croissance, et comme les entreprises énergétiques donnent la priorité à la modernisation et à la cybersécurité, le marché régional devrait connaître une croissance substantielle dans les années à venir.

Paysage concurrentiel

Les principaux acteurs du secteur des dépenses informatiques dans le secteur de l’énergie investissent massivement dans le cloud computing, l’analyse énergétique basée sur l’IA, les solutions de cybersécurité et les technologies de jumeaux numériques pour améliorer l’efficacité opérationnelle et acquérir un avantage concurrentiel.

Les collaborations stratégiques avec les services publics d’énergie, les projets de réseaux intelligents soutenus par le gouvernement et les partenariats avec les fournisseurs de technologies sont devenus essentiels à leur approche de croissance. Beaucoup se concentrent sur des solutions verticales spécifiques adaptées à la modernisation des énergies renouvelables, du pétrole et du gaz et du réseau, alignant leurs offres sur les objectifs de décarbonation de l’industrie.

Les fusions et acquisitions sont exploitées pour étendre la présence géographique et acquérir des capacités numériques spécialisées. L'accent est mis sur l'offre de plates-formes intégrées qui unifient l'automatisation, l'analyse des données et l'IoT.

En juillet 2025, Hitachi Energy a signé un accord à long terme d'une valeur pouvant atteindre 700 millions de dollars avec E.ON pour fournir des transformateurs pour le réseau énergétique allemand. L'accord soutient une initiative d'expansion du réseau national pour améliorer la sécurité énergétique et remédier aux pénuries mondiales de transformateurs grâce à des réservations de capacité stratégiques et des partenariats.

Entreprises clés en matière de dépenses informatiques sur le marché de l’énergie :

Développements récents (Partenariat/Investissement/Lancement de nouveaux produits)

En avril 2025, Google a introduit son outil Grid Teams basé sur l'IA sur le réseau électrique américain, réduisant considérablement les temps de connexion pour les projets d'énergie renouvelable et améliorant l'efficacité du réseau pour soutenir l'expansion des énergies propres.

En mars 2025, Accenture et Siemens ont lancé un groupe d’entreprises visant à transformer l’ingénierie et la fabrication grâce à l’innovation numérique et à des solutions durables, avec des investissements substantiels pour accélérer la transition énergétique du pays.

En octobre 2024, Hitachi Energy a annoncé un investissement de 250 millions de dollars pour accroître sa capacité, son portefeuille et sa main-d'œuvre, dans le but de répondre à la demande mondiale croissante d'énergie propre et de faire progresser la transition énergétique de l'Inde.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché des dépenses informatiques en énergie au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Antriksh est un analyste expérimenté spécialisé dans la recherche inter-domaines dans divers secteurs. Fort de solides connaissances en analyse de données et en interprétation statistique, il fournit des rapports de marché perspicaces qui guident la prise de décision stratégique. Antriksh excelle dans la conduite de recherches primaires, en mettant l'accent sur l'identification des tendances et la compréhension du comportement des consommateurs.

S'épanouissant dans des environnements dynamiques et sous haute pression, il combine une expertise analytique avec un engagement à produire des résultats percutants. Au-delà de ses activités professionnelles, la passion d'Antriksh pour les voyages alimente sa curiosité et élargit ses perspectives, enrichissant sa capacité à découvrir des informations uniques qui améliorent ses capacités de recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.