Taille du marché du verre plat, part, croissance et analyse de l’industrie, par type (verre flotté, verre trempé, verre feuilleté, verre à revêtement, verre blindé, verre laqué, verre satiné, autres), par canal de distribution, par utilisation finale (automobile, aérospatiale et défense, soins de santé, électronique grand public, bâtiment et construction, industriel, commercial, autres) et analyse régionale, 2026 - 2033

Pages: 170 | Année de base: 2025 | Version: juin 2026 | Auteur: Faizy K. | Dernière mise à jour: juin 2026

Le marché du verre plat fait référence à l'industrie qui fabrique et fournit des feuilles de verre plat utilisées dans les secteurs de la construction, de l'automobile, de l'aérospatiale, de l'électronique et de l'industrie. Le marché comprend différents types de verre plat, notamment le verre flotté, le verre trempé, le verre feuilleté, le verre à couche, le verre blindé, le verre laqué, le verre satiné et d'autres variantes spécialisées. Les différents types sont fabriqués à l'aide de processus contrôlés tels que le flottage, le laminage, la trempe et des traitements chimiques ou thermiques pour obtenir des propriétés spécifiques telles que la résistance, la sécurité, l'isolation thermique, l'insonorisation et l'amélioration esthétique.

Le marché est stimulé par la demande croissante de matériaux de construction économes en énergie et durables dans le secteur de la construction ; l'adoption croissante de solutions de vitrage avancées dans l'architecture moderne ; et la demande croissante de verre léger, durable et sécurisé dans le secteur automobile. De plus, l'expansion des applications dans l'électronique grand public et les systèmes d'énergie solaire en mettant davantage l'accent sur la sécurité etbâtiment vertles normes accélèrent encore la croissance du marché.

Marché du verre platAperçu

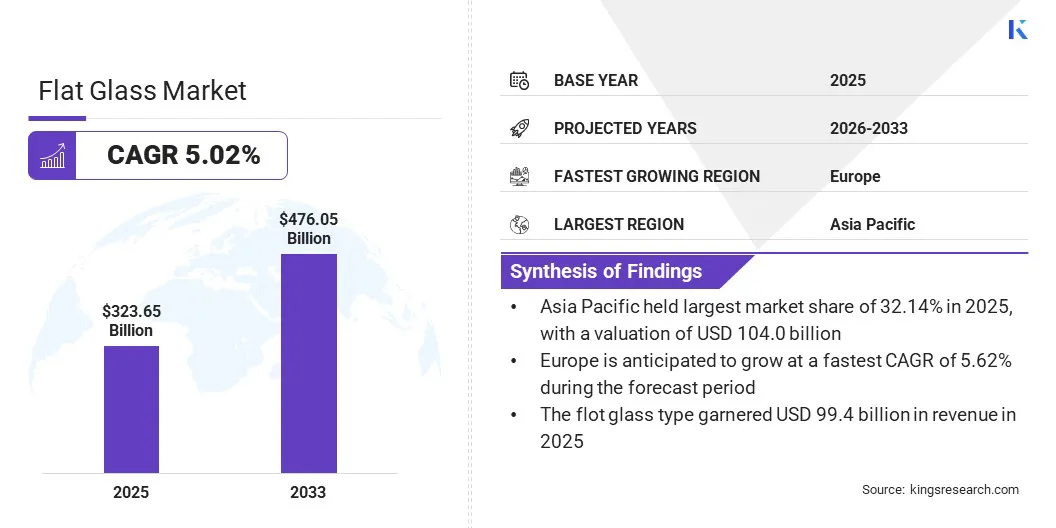

Le marché mondial du verre plat était évalué à 323,65 milliards USD en 2025 et devrait atteindre 476,05 milliards USD d'ici 2033, soit un TCAC de 5,02 % sur la période de prévision. Cette croissance rapide est propulsée par l’expansion du secteur automobile mondial ainsi que par la demande croissante de solutions économes en énergie dans le secteur du bâtiment et de la construction à travers le monde. Les initiatives gouvernementales comme le Logement pour tous, mises en œuvre par les Nations Unies, qui visent à fournir des établissements résidentiels abordables dans les économies en développement, jouent un rôle moteur.

Les principales entreprises opérant dans l'industrie mondiale du verre plat comprennent Asahi India Glass Limited, Taiwan Glass Industries Corp., CSG HOLDING CO., LTD., FUYAO GROUP, Nippon Sheet Glass Co., Ltd., Saint-Gobain, Şişecam, Central Glass Co., Ltd., AGC Inc., Trulite, SCHOTT, Cevital, CHINAGLASSHOLDING, Euro Glass et Fuyao Glass Industry Group Co., Ltd.

Des entreprises de divers secteurs d'utilisateurs finaux tels que l'automobile,bâtiment et construction, et l'électronique grand public adopte le verre plat pour améliorer la fonctionnalité, la sécurité et l'efficacité énergétique. L’adoption croissante de produits avancés en verre plat dans le secteur automobile avec des systèmes de sécurité avancés tels que les pare-brise ADAS, les futurs systèmes de pare-brise à réalité augmentée et la connectivité avec l’Internet des objets présente des opportunités de croissance du marché.

En novembre 2025, Şişecam a présenté ses technologies avancées de verre automobile, conçues pour les tendances croissantes de l'affichage tête haute (HUD) et des systèmes avancés d'aide à la conduite (ADAS), lors de l'Auto Glass Week au Nevada, aux États-Unis. Les produits enduits et les solutions de verre chauffant aident à maintenir plus efficacement la température de l'habitacle, à réduire la dépendance aux systèmes climatiques alimentés par du carburant ou par batterie et à réduire les émissions de carbone.

Points forts du marché :

La taille du marché mondial du verre plat a été enregistrée à 323,65 milliards de dollars en 2025.

Le marché devrait croître à un TCAC de 5,02 % de 2026 à 2033.

L'Asie-Pacifique détenait une part de 32,14 % en 2025, évaluée à 104,02 milliards de dollars.

Le segment du verre flotté a généré un chiffre d'affaires de 99,39 milliards de dollars en 2025.

Le segment des ventes directes devrait atteindre 202,15 milliards de dollars d'ici 2033.

Le segment du bâtiment et de la construction a capturé la plus grande part de 42,10 % en 2025, avec une valorisation de 136,26 milliards USD.

L’Europe devrait enregistrer le TCAC le plus rapide de 5,62 % au cours de la période de projection.

Comment se déroule la croissance rapide du secteur du bâtiment et de la constructionConduiteExpansion du marché ?

L’augmentation mondiale de la population et l’urbanisation rapide alimentent la croissance du marché. La propriété du verre plat de retenir la chaleur à l'intérieur d'une pièce ou d'empêcher l'excès de chaleur de pénétrer dans une pièce entraîne une réduction significative de la consommation d'énergie des systèmes de chauffage et de refroidissement. Ceci, à son tour, augmente la demande de verre plat dans les bâtiments résidentiels et commerciaux en raison de son efficacité énergétique, thermiqueisolationet l'attrait esthétique.

De plus, l’accent croissant mis sur la construction durable et les normes de construction écologique favorise l’adoption de solutions de vitrage avancées qui réduisent les pertes de chaleur et la consommation d’énergie. Progrès dans le domaine du verre à contrôle solaire, du vitrage isolant etverre intelligentles technologies soutiennent l’expansion du marché en améliorant l’efficacité énergétique, le confort des occupants et la durabilité environnementale dans l’ensemble du secteur de la construction.

En septembre 2025,Guardian Glass a présenté SunGuard SNX 60 et SNX 60 Ultra, qui sont de nouveaux produits en verre à contrôle solaire triple argent conçus pour les façades commerciales. Le vitrage offre une efficacité énergétique élevée, une forte isolation thermique et un aspect neutre et transparent, permettant une transmission de la lumière naturelle à 60 % tout en bloquant une grande partie de la chaleur solaire.

Comment les émissions de gaz à effet de serre dans la production de verre plat ont-elles un impact négatif sur le marché du verre plat ?

La génération d’émissions de gaz à effet de serre constitue un défi majeur pour les voies de développement des marchés. Les procédures de fusion et d'affinage dans la fabrication du verre plat nécessitent une consommation d'énergie élevée, ce qui implique des coûts économiques et environnementaux élevés. De plus, les processus de production entraînent des émissions de sous-produits de combustion, notamment des oxydes de soufre (SOx), des oxydes d'azote (NOx) et du dioxyde de carbone (CO2), qui augmentent le potentiel de réchauffement climatique.

Pour relever ce défi, les leaders de l'industrie optimisent les processus de fabrication du POM et adoptent des solutions telles que le captage, l'utilisation et le stockage du carbone (CCUS), l'inclusion dehydrogène vertdans les installations de fabrication et les approches d'économie circulaire telles que le recyclage des matériaux, l'optimisation des processus et les pratiques de fabrication en boucle fermée.

En juillet 2025,Ryze hydrogènea signé un accord à long terme pour fournir de l'hydrogène à l'usine de verre plat de Guardian Glass à Goole, dans le Yorkshire de l'Est. Le partenariat soutient les efforts visant à réduire les émissions de carbone dans l'industrie du verre, Ryze collaborant via Glass Futures pour explorer les technologies basées sur l'hydrogène et l'adoption de pratiques industrielles durables.

Comment les progrès dans le domaine du verre à faible émissivité et du verre solaire deviennent-ils une tendance notable sur le marché du verre plat ?

Le verre Low-E (faible émissivité) est un verre plat architectural à revêtement spécial qui améliore l'efficacité énergétique, l'isolation thermique et le confort intérieur dans les établissements résidentiels et commerciaux. La propriété d’isolation thermique du verre à faible émissivité permet de retenir la chaleur intérieure pendant les mois les plus froids tout en empêchant l’excès de chaleur de pénétrer pendant les saisons plus chaudes. Il assure en outre un contrôle solaire efficace en réfléchissant une partie importante de la chaleur solaire tout en maximisant la transmission de la lumière naturelle, réduisant ainsi les charges de climatisation, minimisant l'éblouissement et le blocage des rayons ultraviolets (UV) solaires nocifs et améliorant le confort visuel global et la durabilité des environnements intérieurs. De plus, le verre à faible émissivité offre une flexibilité esthétique, permettant aux architectes de choisir parmi différentes couleurs, niveaux de transparence et finitions réfléchissantes pour créer des façades et des intérieurs visuellement attrayants.

En septembre 2025,Saint-Gobain a lancé COOL-LITE XTREME 51/23 & 51/23 II, qui sont des solutions de verre hautes performances à triple couche d'argent. Les produits de vitrage à contrôle solaire offrent une transmission élevée de la lumière du jour avec un gain de chaleur réduit et une efficacité énergétique, une esthétique et une durabilité améliorées.

Aperçu du rapport sur le marché du verre plat

Segmentation

Détails

Par type

Verre flotté, Verre trempé, Verre feuilleté, Verre à couche, Verre blindé, Verre laqué, Verre satiné, Autres

Automobile, aérospatiale et défense, soins de santé, électronique grand public, bâtiment et construction, industriel, commercial, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type (verre flotté, verre trempé, verre feuilleté, verre à revêtement, verre blindé, verre laqué, verre satiné et autres). Le segment du verre flotté représentait 99,39 milliards USD en 2025 et devrait enregistrer le TCAC le plus élevé de 4,55 % au cours de la période de prévision. La grande clarté, la qualité de surface lisse, la polyvalence, la rentabilité et la durabilité rendent le verre flotté préférable dans les applications du bâtiment et de la construction, de l'automobile et de l'industrie.

Par canal de distribution (ventes directes, distributeurs/grossistes, vente au détail). Le segment des ventes directes était évalué à 134,64 milliards USD en 2025 et devrait enregistrer un TCAC de 5,29 % sur la période de prévision. Cette forte croissance s'explique par la présence d'un lien immédiat entre le fabricant et le commercial. Cela garantit l’élimination des intermédiaires susceptibles de modifier les messages marketing ou de déformer les produits en verre plat.

Par utilisation finale (automobile, aérospatiale et défense, soins de santé, électronique grand public, bâtiment et construction, industriel, commercial, autres). Le segment du bâtiment et de la construction représentait une part de 42,10 % et était évalué à 136,26 milliards de dollars en 2025. L'urbanisation rapide, l'expansion des infrastructures et la demande croissante de bâtiments économes en énergie, soutenues par les subventions gouvernementales pour les projets de construction verts et durables, créent une forte demande de verre plat.

Quel est le scénario de marché dans la région Asie-Pacifique et européenne ?

En fonction des régions, le marché mondial du verre plat est divisé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient, Afrique et Amérique du Sud.

La part de marché du verre plat en Asie-Pacifique s’élevait à 32,14 % et était évaluée à 104,02 milliards USD en 2025. L’urbanisation croissante et la forte croissance démographique nécessitent le développement du secteur de la construction. La tendance actuelle aux projets de villes intelligentes en Chine (comme Nanjing, Zhuhai, Shenzhen, Hangzhou, Chongqing, Pékin, Shanghai, Chengdu), en Inde (missions de villes intelligentes), en Corée du Sud (plan de ville intelligente d'Incheon, initiatives de ville intelligente de Séoul) et dans d'autres parties de la région agissent comme des moteurs importants propulsant l'expansion du marché régional.

De plus, la présence de grandes entreprises technologiques, une infrastructure informatique robuste et des investissements dans l'IA,informatique en nuage, et les applications de numérisation dans la région agissent en outre comme des moteurs importants pour le marché.

En décembre 2025, L'Inde a enregistré une impulsion dans le développement des centres de capacité mondiaux (GCC), passant d'unités de soutien de base à de grands pôles d'innovation et de R&D. Selon le gouvernement indien, environ 1 700 CCG étaient enregistrés au cours de l’exercice 2025, soutenus par des réformes politiques, une plus grande facilité de faire des affaires et une infrastructure numérique solide. Cela positionne l’Inde comme une plaque tournante mondiale pour l’innovation et les opérations stratégiques des entreprises, avec une expansion continue prévue jusqu’en 2030.

Le marché européen du verre plat devrait enregistrer le TCAC le plus rapide de 5,62 % au cours de la période de prévision. Cette croissance rapide est favorisée par l’importance croissante accordée aux bâtiments économes en énergie. Des pays de l’Union européenne comme le Royaume-Uni, l’Allemagne, la France et l’Espagne se sont fixés des objectifs ambitieux dans le cadre du Green Deal européen, qui garantit zéro émission nette de gaz à effet de serre d’ici 2050. L’adoption du double vitrage et du verre plat à faible émissivité en Europe contribue largement à améliorer l’isolation thermique des bâtiments commerciaux et résidentiels, soutenant ainsi la réalisation des objectifs climatiques.

En avril 2026, la directive européenne sur la performance énergétique des bâtiments (EPBD) a publié un cadre visant à décarboner le parc immobilier de l'UE d'ici 2050. La directive profite directement au marché en accélérant la demande de matériaux de construction économes en énergie utilisés dans la rénovation et les nouvelles constructions et en soutenant davantage l'adoption plus large de solutions de vitrage à haute performance telles que le double et le triple vitrage, le verre à couche Low-E et le verre à contrôle solaire.

Cadres réglementaires

Aux États-Unis,l'Environmental Protection Agency (EPA) publie des directives et des normes sur les effluents de fabrication du verre (40 CFR Part 426), qui réglementent les rejets d'eaux usées de l'industrie de la fabrication du verre. Les lignes directrices sont applicables aux rejets directs et indirects par le biais de programmes de permis et de prétraitement et couvrent divers secteurs de fabrication du verre, notamment le verre plat, la fibre de verre, les conteneurs et le verre automobile, tout en fixant des limites pour les polluants tels que l'ammoniac, le fluorure, le plomb, l'huile et les matières en suspension.

En Europe,le Mécanisme d’ajustement carbone aux frontières (MACB) garantit une tarification équitable du carbone sur les produits importés à forte intensité de carbone comme le verre plat. Le cadre empêche les « fuites de carbone » en faisant en sorte que les importations soient confrontées à des coûts de carbone similaires dans le cadre du système d’échange de quotas d’émission (ETS) de l’UE. Il garantit en outre une production industrielle plus propre dans la région européenne tout en soutenant simultanément les objectifs climatiques et de décarbonation de la région.

En Chine,le cadre de la norme d'émission de polluants atmosphériques pour l'industrie du verre plat (GB 26453-2011) renforce la protection de l'environnement et réglemente les émissions de polluants atmosphériques des installations de fabrication de verre plat. La norme définit les limites d'émission, les exigences de surveillance et les mesures de conformité pour les usines existantes et les nouveaux projets de construction.

Paysage concurrentiel

Les principaux acteurs du marché du verre plat lancent des solutions innovantes pour répondre à diverses industries d'utilisation finale, notamment les secteurs du bâtiment et de la construction, de l'automobile et de l'industrie. Les innovations visant à améliorer l’efficacité énergétique, l’automatisation, la précision et la flexibilité de la production, tout en prenant en charge les applications de verre léger et hautes performances, gagnent du terrain sur le marché.

En mars 2026,Glastona présenté ses dernières innovations en matière de traitement du verre plat au China Glass 2026, en mettant l'accent sur l'efficacité, l'automatisation et la durabilité. L'entreprise a présenté des innovations telles que le système ULTRA TPS pour verre isolant ultra-mince, la série TC avec technologie Chinook pour une trempe plus rapide et rentable, et les solutions CHAMP EVO et MATRIX EVO pour le traitement du verre à mobilité de haute précision.

De plus, les acteurs du marché donnent la priorité à l’intégration d’initiatives de développement durable, notamment la réduction de l’empreinte carbone, l’atteinte de zéro émission nette d’effluents et l’adoption de solutions d’énergie renouvelable ou verte dans la fabrication de verre plat.

En août 2025, le groupe AGC a établi des plans pour réduire son empreinte carbone de 30 % d'ici 2030 et atteindre zéro émission nette de carbone pour les scopes 1 et 2 d'ici 2050. L'entreprise a mis en œuvre une feuille de route complète de décarbonation couvrant l'ensemble de la chaîne de valeur, avec des initiatives clés comprenant l'utilisation accrue d'électricité renouvelable et à faible émission de carbone, l'expansion de son programme de recyclage du verre et l'obtention de la certification ISO 50001 sur tous les sites de production d'architecture en amont.

Entreprises clés du marché du verre plat

Asahi India Glass Limited

Taiwan Glass Industries Corp.

CSG HOLDING CO., LTD.

GROUPE FUYAO

Nippon Feuille de Verre Co., Ltd.

Saint Gobain

sişecam

Verre Central Co., Ltd.

AGC inc.

Trulite

SCHOTT

Cévital

CHINAGLASSHOLDING

Verre européen

Groupe de l'industrie du verre Fuyao Co., Ltd.

Développements récents

En mars 2025,Verre AGCEurope S.A. a inauguré la ligne de production de verre plat rénovée dans l'usine AGC Barevka à Teplice. L'installation comprend un four pilote utilisant la première technologie innovante de production de verre plat au monde. Le projet a été baptisé Projet R&D Volta et est développé en collaboration entre AGC et Saint-Gobain, et est soutenu financièrement par le Fonds d'innovation de l'UE.

En janvier 2025,Groupe NSGa annoncé la conversion d'une ligne de verre flotté existante dans son usine de Pilkington North America à Rossford, Ohio, pour produire de l'oxyde conducteur transparent (TCO), un type de verre plat fonctionnel. L’investissement vise à étendre la stratégie de First Solar et à renforcer le partenariat de longue date entre les deux sociétés dans le domaine de la technologie photovoltaïque à couches minces.

En janvier 2025,NSG Group a inauguré une nouvelle ligne de production de verre plat solaire dans l’Ohio pour soutenir l’expansion de la fabrication de couches minces photovoltaïques en tellurure de cadmium (CdTe) de First Solar. Le projet implique le développement d'unoxyde conducteur transparent (TCO)installation de production de verre plat, utilisant la technologie de revêtement en ligne. Cela devrait permettre la production de verre plat TCO à haut volume, durable et rentable pour les applications solaires.

Questions fréquemment posées

Quelles innovations façonnent le marché du verre plat ?

Quelle est la croissance projetée du marché du verre plat ?

Quelles régions mènent l’adoption du verre plat ?

Quels sont les acteurs clés de ce marché ?

Quels sont les principaux facteurs de croissance du marché du verre plat ?

Quelle industrie d’utilisation finale détient la part la plus élevée du marché du verre plat ?

Comment ce rapport peut-il m’aider à comprendre le potentiel de marché à long terme et les avantages financiers d’investir sur le marché mondial du verre plat ?

À quels défis le marché du verre plat est-il confronté ?

Quelles opportunités existent pour les investisseurs et les développeurs ?

Auteur

Faizy gère l'intelligence stratégique du marché dans les domaines de la chimie, de l'énergie et de l'énergie, des matériaux avancés, des centres de données et des technologies de l'information et des communications (TIC). Avec une formation en génie électrique, il apporte une solide perspective technique à l’évaluation d’industries complexes et de technologies émergentes. Son travail comprend des études de marché, des veilles concurrentielles, la taille du marché et des analyses industrielles qui soutiennent les décisions commerciales basées sur les données. Il applique une approche rigoureuse axée sur la recherche et entretient un vif intérêt pour les technologies émergentes et les marchés financiers.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.