Taille, part, croissance et analyse de l’industrie du marché de la tomodensitométrie, par type (CT à coupe élevée, CT à coupe moyenne, CT à coupe basse, CT à faisceau conique (CBCT)), par application (oncologie, neurologie, cardiologie, autres), par utilisateur final (hôpitaux, centres d’imagerie diagnostique, autres) et analyse régionale, 2025-2032

Pages: 160 | Année de base: 2024 | Version: septembre 2025 | Auteur: Sunanda G. | Dernière mise à jour: mars 2026

La tomodensitométrie (TDM) est une technique d'imagerie médicale avancée qui utilise les rayons X et le traitement informatique pour générer des images transversales détaillées des structures internes du corps. Il fournit une visualisation claire des os, des vaisseaux sanguins et des tissus mous, permettant un diagnostic précoce et précis.

Le marché comprend des applications en neurologie, cardiologie, oncologie, orthopédie et médecine d'urgence dans les hôpitaux, les centres de diagnostic et les instituts de recherche. Ces systèmes sont largement utilisés pour la détection des maladies, la planification du traitement, l'évaluation des traumatismes et les procédures guidées par l'image, ce qui les rend partie intégrante des soins de santé diagnostiques modernes et des progrès en matière de résultats cliniques.

Marché de la tomodensitométrieAperçu

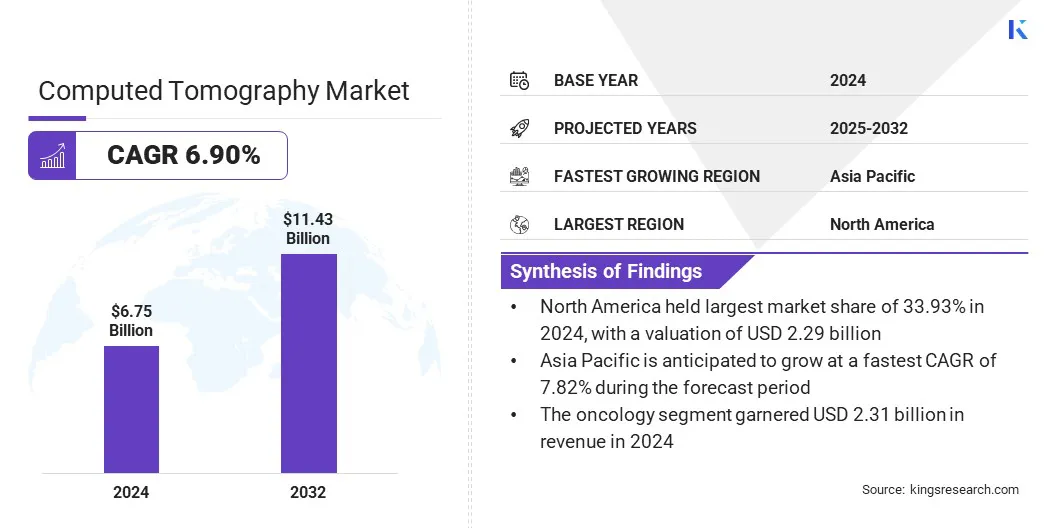

Selon Kings Research, la taille du marché mondial de la tomodensitométrie était évaluée à 6,75 milliards USD en 2024 et devrait passer de 7,16 milliards USD en 2025 à 11,43 milliards USD d’ici 2032, avec un TCAC de 6,90 % au cours de la période de prévision.

Cette croissance est tirée par les progrès technologiques des systèmes d’imagerie, qui améliorent la qualité des images et réduisent l’exposition aux rayonnements, améliorant ainsi la précision du diagnostic. L'intégration de l'imagerie basée sur l'IA et de l'automatisation des flux de travail rationalise la numérisation, l'analyse et la création de rapports, augmentant ainsi l'efficacité et favorisant une prise de décision clinique en temps opportun.

Points saillants

La taille de l’industrie de la tomodensitométrie était de 6,75 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 6,90 % de 2025 à 2032.

L'Amérique du Nord détenait une part de 33,93 % en 2024, évaluée à 2,29 milliards de dollars.

Le segment CT haut de gamme a généré 2,69 milliards de dollars de revenus en 2024.

Le segment de l'oncologie devrait atteindre 4,19 milliards de dollars d'ici 2032.

Le segment des hôpitaux a obtenu la plus grande part des revenus de 61,40 % en 2024.

L'Asie-Pacifique devrait connaître une croissance à un TCAC de 7,82 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché de la tomodensitométrie sont Siemens, General Electric Company, Canon Inc., Koninklijke Philips N.V, Hitachi High-Tech Corporation, Neusoft Medical Systems Co., Ltd., United Imaging Healthcare Co., Ltd., Samsung, FUJIFILM, Carestream Health, Koning Health, Shimadzu Corporation, Analogic Corporation, CURVEBEAMAI.COM et Bruker.

L'augmentation des cas de cancer, de troubles cardiovasculaires et de maladies respiratoires stimule la demande d'imagerie avancée, propulsant ainsi l'expansion du marché. L'Organisation mondiale de la santé souligne que les maladies cardiovasculaires (MCV) sont la première cause de décès dans le monde, responsables d'environ 17,9 millions de décès par an. Les tomodensitogrammes sont essentiels pour une détection précoce, un diagnostic précis et une surveillance efficace de ces conditions.

Le recours croissant à l'imagerie CT permet aux cliniciens d'évaluer la progression de la maladie et de planifier des interventions en temps opportun. L'augmentation du nombre de patients dans les hôpitaux et les centres de diagnostic crée un besoin accru de systèmes d'imagerie précis et à haut débit. Parallèlement, les progrès technologiques facilitent le développement de tomodensitomètres plus rapides et plus détaillés, améliorant ainsi les résultats du diagnostic.

En décembre 2023, Siemens Healthineers a obtenu l'autorisation de la FDA pour le SOMATOM Pro. Scanner CT à double source d'impulsions. Ce système intègre deux tubes à rayons X et des détecteurs, offrant une résolution temporelle élevée et des vitesses de balayage plus rapides, bénéfiques pour l'imagerie CT cardiaque où les artefacts de mouvement sont critiques. Il comprend des outils d'IA intégrés tels que myExam Companion pour des protocoles de numérisation personnalisés et une caméra FAST 3D en option pour le positionnement automatique du patient.

Moteur du marché

Avancées technologiques dans les systèmes d’imagerie

Des innovations telles que la tomodensitométrie spectrale, la reconstruction itérative et le traitement d'images activé par l'IA alimentent la croissance du marché de la tomodensitométrie. Ces progrès améliorent la précision du diagnostic en permettant une visualisation plus claire des tissus et des lésions. La tomodensitométrie à double énergie fournit des informations améliorées sur la composition des matériaux, ce qui permet une caractérisation plus précise des maladies.

L'intégration de l'IA rationalise l'analyse des images, réduit le temps d'interprétation et aide les cliniciens à prendre des décisions éclairées. Les hôpitaux et les centres de diagnostic investissent de plus en plus dans des systèmes CT avancés pour améliorer les résultats pour les patients et l'efficacité opérationnelle.

En février 2024, Philips a lancé le système CT 5300 lors du Congrès européen de radiologie (ECR). Ce scanner CT activé par l'IA exploite des algorithmes avancés de reconstruction d'images etautomatisation du flux de travailpour améliorer la précision du diagnostic, améliorer l’efficacité et prendre en charge les environnements cliniques à haut débit.

Défi du marché

Préoccupations croissantes liées à l'exposition aux radiations

L'un des principaux défis qui entravent le marché de la tomodensitométrie réside dans les inquiétudes croissantes concernant la sécurité des patients face aux rayonnements ionisants. Des analyses fréquentes ou répétées augmentent la dose de rayonnement cumulée, ce qui augmente les risques pour la santé à long terme et renforce la surveillance réglementaire. Les cliniciens sont confrontés à des pressions pour équilibrer la précision du diagnostic et la minimisation de l'exposition, en particulier pour les enfants et les patients atteints de maladies chroniques.

Pour relever ce défi, les acteurs du marché développent des technologies de tomodensitométrie à faible dose, intégrant des algorithmes avancés de reconstruction d'images et améliorant l'efficacité des scanners pour fournir des images plus claires à des niveaux de rayonnement réduits. Ces progrès améliorent la sécurité des patients tout en favorisant une acceptation clinique plus large de l’imagerie CT.

En mai 2024, Neusoft Medical Systems a introduit la technologie Odose Automatic Tube Current Modulation (ATCM) dans ses tomodensitomètres.Cette fonctionnalité ajuste dynamiquement le courant du tube en fonction de la taille du patient et des caractéristiques anatomiques, permettant d'obtenir jusqu'à 43 % de réduction de la dose de rayonnement tout en conservant une qualité d'image comparable à celle des numérisations à dose standard.

Tendance du marché

Intégration de l'imagerie basée sur l'IA et de l'automatisation des flux de travail

Le marché de la tomodensitométrie connaît une tendance notable vers l’intégration de l’intelligence artificielle dans les flux de travail d’imagerie et cliniques. Les algorithmes d’IA permettent une reconstruction d’image plus rapide, produisant des résultats de haute qualité avec un bruit réduit et des doses de rayonnement plus faibles. Ces outils prennent également en charge la détection automatisée des anomalies, aidant ainsi les radiologues à identifier des modèles subtils qui améliorent la précision du diagnostic.

L'automatisation du flux de travail rationalise le reporting, la priorisation etgestion des données, permettant aux prestataires de soins de santé de gérer plus efficacement les volumes croissants d’imagerie. L’adoption de l’IA améliore la précision, la vitesse et la productivité, positionnant la tomodensitométrie comme un outil de diagnostic plus efficace dans les systèmes de santé modernes.

En décembre 2024, Canon Medical Systems USA a élargi sa suite de solutions basées sur l'IA pour l'automatisation de bout en bout des flux de travail en imagerie CT. Les nouvelles offres incluent Vina Analytics pour la gestion des protocoles, la prise en charge des analyses à distance et le traitement automatisé des études neurologiques et thoraciques CT. Ces outils visent à améliorer l’efficacité opérationnelle et à fournir des résultats plus rapides et précis pour améliorer les soins aux patients.

Aperçu du rapport sur le marché de la tomodensitométrie

Segmentation

Détails

Par type

CT à coupe haute, CT à coupe moyenne, CT à coupe basse, CT à faisceau conique (CBCT)

Par candidature

Oncologie, Neurologie, Cardiologie, Autres

Par utilisateur final

Hôpitaux, centres d'imagerie diagnostique, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché

Par type (CT à coupe haute, CT à coupe moyenne, CT à coupe basse et CT à faisceau conique (CBCT)) : le segment CT à coupe élevée a gagné 2,69 milliards de dollars en 2024, principalement en raison de sa capacité à fournir une numérisation plus rapide, une résolution d'image plus élevée et une précision diagnostique améliorée pour les applications cliniques complexes.

Par application (oncologie, neurologie, cardiologie et autres) : le segment de l'oncologie détenait une part de 34,20 % en 2024, alimentée par la forte demande d'imagerie précise dans le diagnostic, la planification du traitement et la surveillance du cancer.

Par utilisateur final (hôpitaux, centres d'imagerie diagnostique et autres) : le segment des hôpitaux devrait atteindre 6,91 milliards de dollars d'ici 2032, propulsé par des volumes élevés de patients, des exigences de diagnostic avancées et la disponibilité d'une infrastructure d'imagerie sophistiquée prenant en charge l'utilisation intensive des tomodensitomètres.

Marché de la tomodensitométrieAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

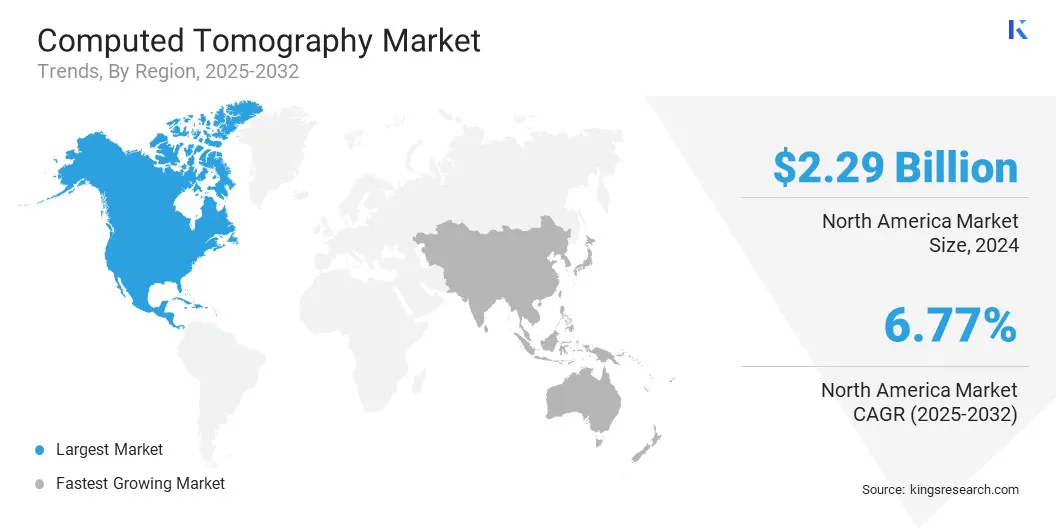

La part de marché de la tomodensitométrie en Amérique du Nord s'élevait à 33,93 % en 2024, évaluée à 2,29 milliards de dollars. Cette domination est renforcée par la solide infrastructure de soins de santé de la région, qui soutient l'adoption généralisée de soins de santé avancés.imagerie médicaletechnologiques. Les établissements de santé équipés de tomodensitomètres de pointe permettent des diagnostics efficaces et précis, contribuant ainsi à cette croissance notable.

En décembre 2024, Philips a présenté le système CT 5300 en Amérique du Nord lors de la conférence 2024 de la Radiological Society of North America (RSNA). Ce système dispose d'un flux de travail intelligent de bout en bout basé sur l'IA, visant à optimiser les procédures CT et à améliorer la précision du diagnostic.

De plus, l'intégration dedossiers de santé électroniques (DSE)Les systèmes rationalisent la gestion des données des patients, améliorant ainsi l’efficacité du flux de travail. La combinaison d’une technologie de pointe et de systèmes de données efficaces soutient la croissance du marché régional.

On estime que l’industrie de la tomodensitométrie en Asie-Pacifique connaîtra une croissance à un TCAC de 7,82 % au cours de la période de prévision. Cette croissance est stimulée par l’incidence croissante de maladies chroniques telles que les troubles cardiovasculaires, le cancer et les maladies respiratoires. Ces conditions nécessitent des outils de diagnostic précis et opportuns pour une gestion et un traitement efficaces.

En novembre 2024, le rapport « Panorama de la santé : Asie/Pacifique 2024 » de l'OCDE a souligné que les maladies non transmissibles (MNT) telles que les maladies cardiovasculaires, les cancers et les maladies respiratoires chroniques représentent plus de 80 % de la mortalité dans les États membres de l'ASEAN, soulignant la nécessité d'outils de diagnostic précis.tel queImagerie CT.

De plus, l'expansion du marché régional est alimentée par des innovations continues dans la technologie d'imagerie CT, améliorant à la fois la qualité des images et la sécurité des patients. Des développements tels que les techniques de reconstruction itérative et les détecteurs de comptage de photons ont amélioré la précision du diagnostic tout en réduisant l'exposition aux rayonnements.

En septembre 2025, la Société des sciences nucléaires et plasmatiques de l'IEEE a souligné que les algorithmes de reconstruction d'images CT itératifs et basés sur l'apprentissage profond, ainsi que la tomodensitométrie par comptage de photons, sont des domaines de recherche clés, indiquant les progrès continus de la technologie d'imagerie CT. Ces améliorations technologiques permettent aux prestataires de soins de santé d’offrir des services d’imagerie plus précis et plus sûrs.

Cadres réglementaires

Aux États-Unis, la Food and Drug Administration (FDA) réglemente les tomodensitomètres en vertu de deux lois principales : la loi de 1968 sur le contrôle des radiations pour la santé et la sécurité et les amendements sur les dispositifs médicaux à la loi fédérale sur les aliments, les médicaments et les cosmétiques. Ces réglementations classent les systèmes d’imagerie CT à la fois comme produits électroniques émettant des rayonnements et comme dispositifs médicaux. Les fabricants doivent se conformer aux normes de performance et aux exigences de radioprotection établies par la FDA.

Dans l'Union européenne, les tomodensitomètres sont régis par le règlement (UE) 2017/745 relatif aux dispositifs médicaux (RMD), qui fournit un cadre complet pour la réglementation des dispositifs médicaux. Dans le cadre du MDR, les tomodensitomètres sont classés en fonction de leur utilisation prévue et de leur profil de risque, relevant généralement de la classe IIb. Les fabricants doivent se soumettre à un processus d'évaluation de la conformité, qui comprend des évaluations cliniques et l'obtention d'un marquage CE pour démontrer leur conformité à la réglementation. Le MDR impose également une surveillance post-commercialisation, des rapports de vigilance et le maintien d'un représentant européen agréé pour les fabricants non européens.

En Chine, la National Medical Products Administration (NMPA) réglemente les tomodensitomètres en vertu des réglementations sur la surveillance et l'administration des dispositifs médicaux. Les tomodensitomètres sont classés comme dispositifs médicaux de classe II, obligeant les fabricants à obtenir un certificat d'enregistrement avant leur commercialisation. Le processus d'enregistrement implique la soumission de la documentation technique, les données d'évaluation clinique et la réalisation d'inspections. La NMPA applique également une surveillance post-commercialisation, y compris la déclaration des événements indésirables et les inspections, pour garantir la sécurité et les performances continues des dispositifs.

Au Japon,l'Agence des produits pharmaceutiques et des dispositifs médicaux (PMDA), qui relève du ministère de la Santé, du Travail et de la Protection sociale (MHLW), réglemente les tomodensitomètres en vertu de la loi sur les produits pharmaceutiques et les dispositifs médicaux. Les tomodensitomètres sont classés comme dispositifs médicaux de classe II, ce qui oblige les fabricants à soumettre une notification préalable à la commercialisation (Shonin) ou une demande de certification (Ninsho) en fonction de la classification des risques du dispositif. Le processus d'approbation comprend la documentation technique, les données cliniques et la conformité aux normes industrielles japonaises (JIS).

Paysage concurrentiel

Les principaux acteurs du secteur de la tomodensitométrie adoptent des stratégies telles que la recherche et le développement, les progrès technologiques et les partenariats stratégiques pour maintenir leur compétitivité.

Les entreprises développent des solutions CT mobiles et compactes qui s'adaptent à divers environnements cliniques, améliorant ainsi l'accessibilité et l'efficacité du flux de travail. L'élargissement des portefeuilles de produits pour inclure des systèmes CT polyvalents et portables permet de répondre à la demande croissante des hôpitaux et des unités de soins intensifs. Ces stratégies permettent aux acteurs du marché de renforcer leur position et de répondre efficacement aux besoins changeants en matière de soins de santé.

En août 2025, Samsung, en collaboration avec sa filiale NeuroLogica, a lancé une nouvelle gamme de produits CT mobiles en Inde. Le portefeuille comprend CereTom Elite, OmniTom Elite, OmniTom Elite PCD et BodyTom 32/64, conçus pour fournir une imagerie diagnostique avancée dans divers environnements médicaux tels que les unités de soins intensifs, les salles d'opération et les services d'urgence.

Entreprises clés du marché de la tomodensitométrie :

En novembre 2024, Canon Medical Systems a conclu une collaboration de recherche avec Penn Medicine pour faire progresser la technologie de tomodensitométrie par comptage de photons (PCCT), en se concentrant sur l'imagerie thoracique, cardiaque et musculo-squelettique. Cette collaboration vise à accélérer le développement du PCCT et son adoption clinique.

En juillet 2024, NeuroLogica Corp., une filiale de Samsung Electronics, a reçu l'autorisation 510(k) de la FDA américaine pour son scanner de tomodensitométrie (CT) mobile OmniTom Elite, équipé de la technologie de détecteur de comptage de photons (PCD) à ultra haute résolution.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la tomodensitométrie au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Sunanda est un analyste de recherche compétent doté d'une solide expertise multidomaine, excellant dans l'identification des tendances du marché et la fourniture d'analyses approfondies dans divers secteurs, notamment les biens de consommation, l'alimentation et les boissons, les soins de santé, etc. Sa capacité à relier les informations de divers secteurs lui permet de proposer des recommandations concrètes qui soutiennent la prise de décision stratégique dans une gamme de contextes commerciaux. Les recherches de Sunanda s'appuient sur une analyse approfondie des données et sur son engagement à fournir des informations pertinentes basées sur les données. En dehors de ses activités professionnelles, la passion de Sunanda pour les voyages, l'aventure et la musique alimente sa créativité et élargit sa perspective, enrichissant son approche de la vie et du travail.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.