Taille, part, croissance et analyse de l’industrie du marché de l’IA dans le diagnostic médical, par composant (logiciels, matériel, services), par application (radiologie, pathologie, cardiologie, neurologie), par utilisateur final (hôpitaux et cliniques, centres d’imagerie diagnostique, laboratoires de pathologie, autres) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: décembre 2025 | Auteur: Swati J. | Dernière mise à jour: mars 2026

Le marché implique des plates-formes logicielles, des algorithmes et des systèmes basés sur l'IA conçus pour analyser les données médicales et soutenir la détection, la classification et la prise de décision clinique des maladies. Ces solutions appliquent des techniques d'apprentissage automatique, d'apprentissage profond, de traitement du langage naturel et de vision par ordinateur pour interpréter les entrées de diagnostic telles que les images médicales, les diapositives pathologiques, les résultats de laboratoire, les signaux physiologiques et les dossiers cliniques.

Les outils de diagnostic basés sur l'IA transforment des données cliniques complexes en informations exploitables en identifiant des modèles, des anomalies et des marqueurs prédictifs avec une précision et une cohérence élevées. Ils prennent en charge la détection précoce des maladies, la stratification des risques, la priorisation des flux de travail et la standardisation des diagnostics en radiologie, pathologie, cardiologie, neurologie et autres spécialités cliniques.

Cela permet d’améliorer l’efficacité, la fiabilité des diagnostics et les résultats pour les patients dans les hôpitaux, les centres de diagnostic et les systèmes de santé.

L’IA sur le marché du diagnostic médicalAperçu

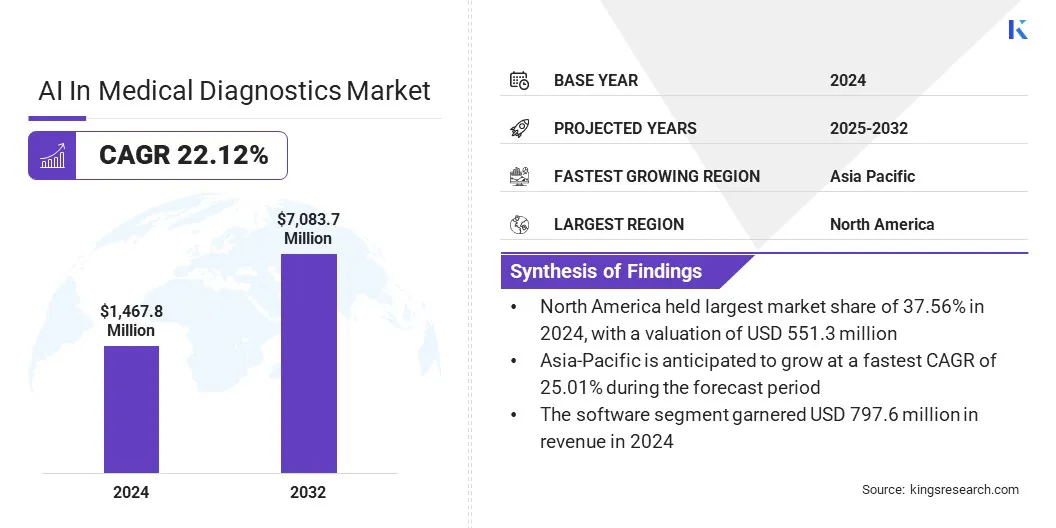

Selon Kings Research, la taille du marché mondial de l'IA dans le diagnostic médical était évaluée à 1 467,8 millions de dollars en 2024 et devrait passer de 1 749,2 millions de dollars en 2025 à 7 083,7 millions de dollars d'ici 2032, soit un TCAC de 22,12 % sur la période de prévision.

Le marché se développe en raison de la demande croissante d’outils améliorant la précision du diagnostic, l’efficacité du flux de travail et la détection précoce des maladies. La croissance du marché est soutenue par l’augmentation des volumes d’imagerie, la pénurie de cliniciens, l’expansion de la validation clinique et l’intégration plus large de l’analyse basée sur l’IA dans les établissements de soins de santé.

Les principales entreprises opérant dans le secteur mondial de l’IA dans le diagnostic médical sont Aidoc, Olympus, Akoya Biosciences, Inc., Siemens Healthineers AG, Zebra Technologies Corp., Imagen, AliveCor, Inc., GE HealthCare, Cleerly, Inc., Heartflow, Inc., Ibex Medical Analytics, Nano-X Imaging Ltd, Lunit Inc., EchoNous Inc. et NVIDIA Corporation.

Points saillants :

La taille du marché de l’IA dans le diagnostic médical a été enregistrée à 1 467,8 millions de dollars en 2024.

Le marché devrait croître à un TCAC de 22,12 % de 2025 à 2032.

L’Amérique du Nord détenait une part de marché de 37,56 % en 2024, avec une valorisation de 551,3 millions de dollars.

Le segment des logiciels a généré 797,6 millions de dollars de revenus en 2024.

Le segment de la radiologie devrait atteindre 3 321,4 millions de dollars d'ici 2032.

Le segment des hôpitaux et cliniques devrait connaître le TCAC le plus rapide de 23,75 % au cours de la période de prévision.

L’Asie-Pacifique devrait connaître une croissance à un TCAC de 25,01 % au cours de la période de prévision.

La croissance du marché dans le secteur de l’IA dans le diagnostic médical est soutenue par les progrès réglementaires et la validation clinique croissante des outils de diagnostic basés sur l’IA. Les agences de réglementation approuvent un volume croissant de logiciels d'imagerie, de pathologie et de dépistage basés sur l'IA dans le cadre du logiciel en tant que dispositif médical (SaMD), offrant ainsi des voies plus claires pour la commercialisation.

Ces approbations réduisent le risque d'adoption pour les prestataires de soins de santé et encouragent une évaluation clinique plus large dans les flux de travail de diagnostic. En réponse, les fournisseurs de technologies augmentent leurs investissements dans les études de validation clinique, le suivi des performances après commercialisation etIA explicablefonctionnalités pour répondre aux exigences réglementaires et des cliniciens.

Ces développements renforcent la confiance dans les diagnostics basés sur l’IA et soutiennent un déploiement plus large dans les hôpitaux et les centres de diagnostic.

En juin 2024, AliveCor a annoncé une double autorisation de la FDA américaine pour sa technologie KAI 12L AI et le système ECG Kardia 12L. L'IA permet la détection de 35 déterminations cardiaques, y compris les crises cardiaques, à l'aide d'un jeu de dérivations réduit, permettant une identification plus rapide des maladies cardiaques potentiellement mortelles grâce à un système ECG portable à 12 dérivations alimenté par l'IA.

Qu’est-ce qui motive l’adoption croissante de solutions basées sur l’IA pour une détection précoce et précise des maladies dans le cadre du diagnostic médical ?

L’un des principaux moteurs de la croissance de l’IA dans le marché du diagnostic médical est l’accent croissant mis sur la détection précoce et précise des maladies par les prestataires de soins de santé, les réseaux hospitaliers et les laboratoires de diagnostic dans les principaux domaines thérapeutiques.

Les prestataires de soins de santé donnent la priorité à l’identification précoce d’affections telles que le cancer, les maladies cardiovasculaires et les troubles neurologiques afin d’améliorer les résultats du traitement et de réduire les coûts des soins de longue durée. Ce changement est renforcé par le volume et la complexité croissants des données de diagnostic, notamment l’imagerie haute résolution et les informations cliniques multimodales qui peuvent être difficiles à interpréter par une analyse manuelle.

Les algorithmes de diagnostic basés sur l'IA sont de plus en plus adoptés pour améliorer la sensibilité et la spécificité en détectant les anomalies à un stade précoce et en prenant en charge une interprétation clinique cohérente. Les hôpitaux et les centres de diagnostic intègrent ces outils pour permettre une intervention plus précoce, réduire la variabilité des diagnostics et améliorer la confiance clinique, renforçant ainsi la proposition de valeur clinique et économique des solutions de diagnostic basées sur l'IA.

En novembre 2025, Siemens Healthineers a lancé une nouvelle suite de services de radiologie basés sur l'IA, conçue pour améliorer les flux de travail de diagnostic et les opérations hospitalières. L'offre couvre la planification, l'acquisition d'images et le reporting, en utilisant l'IA pour résumer les résultats cliniquement pertinents et simuler des scénarios opérationnels, favorisant ainsi une plus grande efficacité et une prise de décision dans les services de radiologie.

Quelles stratégies les acteurs du marché adoptent-ils pour surmonter le coût élevé et la complexité technique des solutions de diagnostic médical basées sur l’IA ?

L’un des principaux défis qui freinent la croissance de l’IA sur le marché du diagnostic médical est le coût élevé et la complexité technique associés au déploiement et à la maintenance de solutions de diagnostic avancées basées sur l’IA. Le développement, la validation et l’intégration de logiciels d’IA, de plateformes d’imagerie et d’infrastructures de données cliniquement conformes nécessitent des investissements substantiels.

En outre, le besoin d’ensembles de données annotés de haute qualité, d’une expertise qualifiée en science des données et d’une surveillance continue des modèles augmente la complexité opérationnelle pour les prestataires de soins de santé. Ces facteurs peuvent limiter l’adoption, en particulier parmi les petits hôpitaux, les centres de diagnostic et les systèmes de santé aux ressources limitées.

Pour relever ce défi, les acteurs du marché se concentrent sur des modèles de déploiement évolutifs basés sur le cloud, des intégrations standardisées et des interfaces conviviales, tout en élargissant la formation, les services d'assistance et les partenariats stratégiques pour améliorer l'accessibilité et favoriser une adoption clinique plus large.

Comment l’intégration des technologies d’IA dans les flux de travail cliniques de routine remodèle-t-elle les pratiques de diagnostic sur le marché du diagnostic médical ?

Une tendance clé qui influence le marché de l’IA dans le diagnostic médical est l’intégration croissante des technologies d’IA directement dans les flux de travail cliniques de routine. Les prestataires de soins de santé vont au-delà des outils d'IA autonomes vers des solutions intégrées dans PACS, LIS etSystèmes DSEpour soutenir une prise de décision diagnostique transparente.

Cette intégration permet aux algorithmes d'IA de fonctionner parallèlement aux processus d'imagerie et de reporting existants, permettant une priorisation des cas en temps réel, des annotations automatisées et la génération de rapports structurés. L'intégration de l'IA dans des environnements cliniques familiers améliore l'adoption par les cliniciens, réduit les perturbations du flux de travail et prend en charge une utilisation cohérente dans tous les départements.

Ces avancées renforcent l’efficacité opérationnelle, améliorent la standardisation des diagnostics et accélèrent la transition des déploiements pilotes vers la mise en œuvre à l’échelle de l’entreprise, générant ainsi une demande soutenue du marché.

En juillet 2024, GE HealthCare et Amazon Web Services (AWS) ont annoncé une collaboration stratégique pour développer des modèles de base spécialement conçus et des applications d'IA générative pour le diagnostic médical. GE HealthCare a choisi AWS comme fournisseur de cloud stratégique pour prendre en charge les flux de travail basés sur l'IA visant à améliorer la précision des diagnostics, à rationaliser les opérations de soins de santé et à améliorer les résultats des soins aux patients.

Aperçu du rapport sur le marché de l’IA dans le diagnostic médical

Segmentation

Détails

Par composant

Logiciels, matériel, services

Par candidature

Radiologie, Pathologie, Cardiologie, Neurologie, Autres

Par utilisateur final

Hôpitaux et cliniques, centres d'imagerie diagnostique, laboratoires de pathologie, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par composant (logiciels, matériel et services) : Le segment des logiciels a gagné 797,6 millions de dollars en 2024, grâce à l'adoption croissante d'algorithmes d'IA pour l'analyse d'images et les diagnostics automatisés dans les hôpitaux et les centres de diagnostic.

Par application (radiologie, pathologie, cardiologie, neurologie et autres) : La radiologie détenait 43,23 % du marché en 2024, en raison de l'adoption généralisée de solutions d'imagerie basées sur l'IA qui améliorent la précision de détection et l'efficacité du flux de travail.

Par utilisateur final (hôpitaux et cliniques, centres d'imagerie diagnostique, laboratoires de pathologie et autres) : le segment des hôpitaux et cliniques devrait atteindre 4 274,5 millions de dollars d'ici 2032, grâce au déploiement à grande échelle d'outils de diagnostic par IA pour gérer des volumes élevés de patients et remédier aux pénuries de cliniciens.

Quel est le scénario de marché en Amérique du Nord et dans la région Asie-Pacifique ?

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud.

La part de marché de l’IA dans le diagnostic médical en Amérique du Nord s’élevait à environ 37,56 % en 2024 sur le marché mondial, avec une valorisation de 551,3 millions de dollars. Cette domination est attribuée à l’infrastructure de soins de santé avancée de cette région, à l’adoption massive des technologies de santé numériques et au déploiement croissant de l’IA dans les hôpitaux et les centres de diagnostic.

La croissance du marché est également soutenue par la présence d'équipementiers d'imagerie et de fournisseurs de technologie cloud qui accélèrent l'innovation et la commercialisation. L’augmentation des volumes d’imagerie diagnostique, la pénurie de cliniciens et la demande de détection précoce et précise des maladies conduisent à l’adoption de solutions basées sur l’IA dans les flux de travail de radiologie, de pathologie et de cardiologie.

En outre, les cadres réglementaires favorables et les investissements soutenus en informatique de santé par les agences gouvernementales augmentent encore la demande de solutions de diagnostic médical basées sur l'IA dans la région.

En novembre 2025, Aidoc s'est associé à AdventHealth pour lancer l'un des plus grands déploiements d'imagerie par IA aux États-Unis, couvrant plusieurs hôpitaux et centres de radiologie en Floride et au Kentucky. L’initiative s’appuie sur la plateforme d’IA d’Aidoc pour aider les cliniciens à identifier rapidement les cas urgents, à accélérer les flux de travail de diagnostic et à améliorer la sécurité des millions de patients chaque année.

L'Asie-Pacifique est prête à connaître une croissance significative avec un TCAC robuste de 25,01 % sur la période de prévision, tirée par l'expansion rapide des infrastructures de santé et l'augmentation des initiatives gouvernementales visant à numériser les systèmes de santé.

L’augmentation des dépenses de santé, la croissance des réseaux d’hôpitaux privés et l’adoption de la télémédecine accélèrent la demande de solutions de diagnostic basées sur l’IA. L’augmentation des volumes d’imagerie et l’expansion des programmes de soins préventifs dans les domaines de l’oncologie, de la cardiologie et des maladies infectieuses accroissent l’adoption clinique de solutions de diagnostic basées sur l’IA.

En mai 2024, Akoya Biosciences s'est associée à Shanghai KR Pharmtech pour co-développer KR-HT5, une plateforme de diagnostic de biologie spatiale construite sur la technologie PhenoImager HT d'Akoya. La solution a reçu l’approbation préalable à la commercialisation de la National Medical Products Administration (NMPA) de Chine pour prendre en charge les flux de travail pathologiques de nouvelle génération, améliorant ainsi la prise de décision clinique et l’adoption de diagnostics basés sur l’IA dans la région.

Cadres réglementaires

Aux États-Unis, l'IA dans les solutions de diagnostic médical est principalement réglementée en tant que logiciel en tant que dispositif médical (SaMD) selon les directives de la FDA. La FDA évalue la sécurité, l'efficacité et la validation clinique au moyen de soumissions préalables à la commercialisation, tout en fournissant des conseils pour les mises à jour des algorithmes, la surveillance des performances réelles et la gestion des risques.

Dans l'UE, l'Agence européenne des médicaments (EMA) et les autorités nationales compétentes supervisent les outils de diagnostic basés sur l'IA, exigeant la conformité au règlement sur les dispositifs médicaux (MDR) et au règlement sur le diagnostic in vitro (IVDR), en mettant l'accent sur les preuves cliniques, la transparence et la surveillance après commercialisation.

Au Japon, l'Agence des produits pharmaceutiques et des dispositifs médicaux (PMDA) réglemente les diagnostics de l'IA, exigeant des preuves de sécurité, d'exactitude et d'interopérabilité tout en limitant le déploiement clinique non supervisé sans évaluation approfondie.

À l’échelle mondiale, l’OMS promeut des cadres de gouvernance pour l’IA dans les soins de santé, recommandant une coopération internationale en matière d’utilisation éthique, de transparence et d’accès équitable, tout en soutenant l’innovation et l’adoption clinique.

Paysage concurrentiel

Les principaux acteurs du marché de l’IA dans le diagnostic médical se concentrent sur l’innovation technologique, les collaborations stratégiques et l’expansion de leur portefeuille pour répondre à la demande croissante de solutions de diagnostic précises, efficaces et évolutives.

Les entreprises développent des plates-formes avancées basées sur l'IA pour la radiologie, la pathologie, la cardiologie et le diagnostic multimodal afin d'améliorer la précision de la détection, l'efficacité du flux de travail etaide à la décision clinique.

Ces entreprises mènent des études de validation clinique, des déploiements pilotes et des évaluations de performances réelles pour démontrer la fiabilité, la reproductibilité et la conformité aux normes réglementaires. Les partenariats stratégiques, l'intégration du cloud et l'acquisition de startups spécialisées en IA facilitent encore davantage l'adoption dans les hôpitaux, les centres de diagnostic et les réseaux de soins de santé.

En décembre 2025, GE HealthCare et Mayo Clinic ont annoncé l'initiative GEMINI-RT, un effort de collaboration visant à faire progresser la radiothérapie personnalisée et les soins contre le cancer. Le partenariat se concentre sur l'innovation en matière de prédiction, de planification, d'automatisation, de flux de travail et de surveillance des traitements en radio-oncologie, en s'appuyant sur leur collaboration stratégique de recherche en radiologie de longue date.

En septembre 2025, Olympus Corporation a lancé commercialement son portefeuille OLYSENSE CAD/AI aux États-Unis et en Europe. Le portefeuille basé sur l'IA facilite une détection plus précoce et de meilleurs résultats cliniques, avec des lancements européens comprenant CADDIE, CADU et SMARTIBD, et un lancement américain mettant en vedette CADDY avec des capacités de détection.

En octobre 2024, Odin Medical Ltd. (Odin Vision), société du groupe Olympus, a reçu le marquage CE en Europe pour ses appareils d'endoscopie cloud-IA CADDIE, CADU et SMARTIBD dans le cadre du règlement sur les dispositifs médicaux (MDR), améliorant ainsi l'efficacité opérationnelle et les résultats cliniques en endoscopie.

En avril 2024, GE HealthCare a lancé Caption AI sur son système d'échographie portable sans fil Vscan Air SL, permettant aux cliniciens de capturer des images cardiaques de qualité diagnostique avec un guidage en temps réel et une estimation automatisée de la fraction d'éjection. La technologie prend en charge des évaluations cardiaques rapides au point d'intervention, améliorant ainsi la prise de décision clinique et l'efficacité du flux de travail.

Questions fréquemment posées

Quelle est la croissance projetée du marché de l’IA dans le diagnostic médical ?

Quels sont les principaux moteurs de la demande d’IA dans le diagnostic médical ?

Quels types de solutions de diagnostic d’IA sont les plus utilisés ?

Quelles régions mènent l’adoption de l’IA dans le diagnostic médical ?

À quels défis ce marché est-il confronté ?

Quels sont les principaux acteurs de ce marché ?

Quelles innovations façonnent le marché de l’IA dans le diagnostic médical ?

Quelles opportunités existent pour les investisseurs et les développeurs ?

Comment ce rapport peut-il aider à comprendre les avantages cliniques et financiers à long terme d’un investissement dans les diagnostics par l’IA ?

Comment ce rapport répond-il aux préoccupations concernant les performances, la sécurité et la fiabilité de l’IA ?

Comment ce rapport peut-il contribuer à justifier l’investissement dans l’expansion des solutions de diagnostic par l’IA ?

Comment ce rapport aide-t-il à comprendre les dernières technologies améliorant l’efficacité du diagnostic ?

Auteur

Swati est un analyste de recherche engagé, passionné par l'optimisation des systèmes et des processus dans tous les secteurs, spécialisé dans les soins de santé, mais apportant également une expertise précieuse à des secteurs tels que les biens de consommation, les sciences de la vie, etc. Son approche de recherche interdomaine lui permet de générer des rapports clairs et exploitables qui éclairent les décisions stratégiques dans une variété de domaines. Swati s'engage à garder une longueur d'avance sur l'évolution des tendances, en tirant parti de sa vaste compréhension de différents secteurs pour fournir des informations pertinentes pour un large éventail d'industries. Dans son temps personnel, elle aime la musique et passer du temps de qualité avec sa famille, ce qui inspire sa créativité et enrichit son approche professionnelle.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.