Les dépenses informatiques dans la taille du marché de l'énergie, la part, la croissance et l'analyse de l'industrie, par composant (matériel, logiciel, services), par technologie (IoT, Data Analytics, Cybersecurity, Business Intelligence, autres), par déploiement (sur site, basé sur le cloud, hybride), par la taille de l'organisation, par application et analyse régionale, 2025-2032

Pages: 210 | Année de base: 2024 | Version: August 2025 | Auteur: Antriksh P. | Dernière mise à jour : September 2025

Les dépenses informatiques en énergie se réfèrent aux investissements par des sociétés énergétiques, des services publics et des parties prenantes connexes dans les systèmes de technologie de l'information, les logiciels, les infrastructures et les services pour améliorer l'efficacité opérationnelle, la sécurité énergétique, la durabilité et la conformité réglementaire.

Cela comprend des technologies telles que le cloud computing, l'analyse des données, l'intelligence artificielle (IA), l'apprentissage automatique (ML), les systèmes de planification des ressources d'entreprise (ERP), les solutions de cybersécurité et les appareils compatibles sur l'Internet des objets (IoT).

Il comprend également les dépenses de formation de la formation des effectifs, du conseil informatique et des plateformes numériques pour la maintenance et l'automatisation prédictives. À mesure que les systèmes énergétiques deviennent plus complexes et décentralisés, les investissements informatiques stratégiques sont essentiels pour assurer l'adaptabilité, la durabilité et la compétitivité sur le marché mondial.

Il dépense sur le marché de l'énergieAperçu

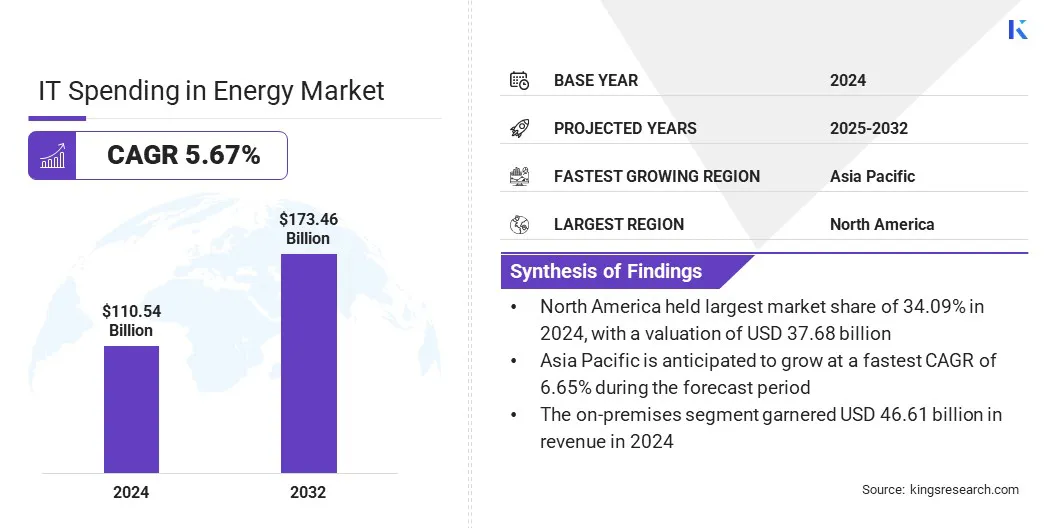

Les dépenses informatiques mondiales dans la taille du marché de l'énergie ont été évaluées à 110,54 milliards USD en 2024 et devraient passer de 116,13 milliards USD en 2025 à 173,46 milliards USD d'ici 2032, présentant un TCAC de 5,67% au cours de la période de prévision.

Cette croissance est principalement alimentée par la convergence de l'IA / ML et de l'IoT dans les opérations énergétiques intelligentes, car les entreprises énergétiques adoptent de plus en plus des solutions évolutives et axées sur les données pour améliorer la fiabilité, l'efficacité et la rentabilité des héritage et des infrastructures renouvelables.

L'adoption de la technologie numérique jumeau dans les opérations énergétiques influence le marché en améliorant les performances des actifs, l'efficacité opérationnelle et la durabilité. Les sociétés d'énergie déploientjumeaux numériquesÀ travers les centrales électriques, les plates-formes pétrolières, les parcs éoliens et les réseaux de transmission pour simuler les opérations, prédire les défaillances et optimiser l'utilisation des ressources.

Faits saillants clés:

Les dépenses informatiques dans l'industrie de l'énergie ont été enregistrées à 110,54 milliards USD en 2024.

Le marché devrait croître à un TCAC de 5,67% de 2025 à 2032.

L'Amérique du Nord a détenu une part de 34,09% en 2024, évaluée à 37,68 milliards USD.

Le segment des logiciels a récolté 42,68 milliards de dollars de revenus en 2024.

Le segment IoT devrait atteindre 48,76 milliards USD d'ici 2032.

Le segment basé sur le cloud devrait assister au TCAC le plus rapide de 5,78% au cours de la période de prévision.

Le segment des petites et moyennes entreprises a récolté 66,26 milliards de dollars de revenus en 2024.

Le segment du pétrole et du gaz devrait atteindre 45,55 milliards USD d'ici 2032.

L'Asie-Pacifique devrait croître à un TCAC de 6,65% pendant la période de projection.

Les grandes entreprises opérant dans les dépenses informatiques sur le marché de l'énergie sont Accenture, Tata Consultancy Services Limited, Infosys Limited, Capgemini, IBM Corporation, Wipro, HCL Technologies Limited, CGI Inc., Cognizant, Siemens, Microsoft, Schneider Electric, Oracle, Amazon Web Services, Inc., et Google LLC.

En créant un homologue numérique d'infrastructures complexes, les opérateurs peuvent tester des scénarios, surveiller les conditions et effectuer une maintenance prédictive sans intervention physique, minimisation des temps d'arrêt et des coûts opérationnels. De plus, la technologie prend en charge l'intégration des énergies renouvelables en simulant le comportement de la grille dans des conditions de charge et de production variables. En outre, il facilite la conformité réglementaire et les rapports sur la durabilité grâce à des informations précises et axées sur les données.

Au 2025, Hanover Messe, Siemens a présenté ses progrès dans l'IA industrielle, l'automatisation définie par logiciel et la technologie de jumeaux numériques, soutenue par un écosystème partenaire solide. Dans le cadre de sa transformation d'une entreprise technologique, elle a aligné son portefeuille et ses investissements pour faire évoluer l'innovation, renforçant son leadership dans l'innovation industrielle et la compétitivité mondiale.

Moteur du marché

Demande croissante de modernisation du réseau et d'infrastructures intelligentes

La demande croissante de modernisation du réseau et d'infrastructures intelligentes alimente la croissance des dépenses informatiques sur le marché de l'énergie. L'adoption croissante de sources d'énergie renouvelables, de véhicules électriques (véhicules électriques) et de ressources énergétiques distribuées (DERS) est une infrastructure vieillissante, nécessitant une évolution vers des systèmes adaptatifs plus intelligents.

De plus, la modernisation du réseau implique la mise à niveau des systèmes de contrôle, des réseaux de communication et des technologies d'automatisation pour permettre la surveillance en temps réel, la maintenance prédictive et l'équilibrage efficace de la charge.

L'infrastructure intelligente, alimentée par l'IoT, l'analyse des mégadonnées et l'IA, permet aux services publics de répondre rapidement aux défauts, de réduire les pertes de transmission et d'améliorer le service client grâce à des modèles de rétroaction en temps réel et de tarification dynamique. Les sociétés énergétiques augmentent les investissements informatiques dans l'automatisation du réseau, les compteurs intelligents, les sous-stations numériques et les plates-formes de contrôle basées sur l'IA pour créer des systèmes énergétiques résilients et pratiques.

En mars 2025, Siemens a présenté ses dernières innovations de modernisation du réseau chez Distributech 2025 à Dallas, au Texas. La société a souligné son engagement à accélérer la transformation numérique de l'infrastructure énergétique avec des solutions visant à améliorer l'efficacité, la fiabilité et la durabilité.

Défi du marché

Complexité initiale d'investissement et d'intégration initiale

Une complexité initiale des investissements initiaux et de l'intégration continue de gêner une adoption informatique généralisée dans l'industrie de l'énergie. La transition de l'infrastructure héritée aux systèmes numériques modernes tels que les plates-formes basées sur le cloud, les outils d'IA et les appareils compatibles IoT implique des dépenses en capital substantielles pour le matériel, les logiciels, le conseil, la formation et la cybersécurité.

De plus, l'intégration de nouveaux systèmes numériques dans les flux de travail opérationnels existants pose des défis liés à l'incompatibilité du système, aux exigences réglementaires et aux perturbations opérationnelles potentielles. Les limitations budgétaires et l'aversion au risque dissuadent encore les services publics et les producteurs d'énergie, en particulier dans les régions en développement, de l'adoption de la transformation numérique.

Pour atténuer ce défi, les entreprises énergétiques adoptent des stratégies de mise en œuvre parasites, forment des partenariats stratégiques des fournisseurs, tirant parti des incitations gouvernementales et optant pour des solutions informatiques évolutives et modulaires pour réduire les coûts initiaux et les risques d'intégration.

Il dépense dans les tendances du marché de l'énergie à regarder en 2025

Adoption croissante de solutions de gestion de l'énergie basées sur le cloud

L'adoption croissante du cloudgestion de l'énergieSolutions est une tendance notable influençant les dépenses informatiques sur le marché de l'énergie. Ces plateformes offrent une visibilité en temps réel, une évolutivité et un accès à distance aux opérations énergétiques, permettant aux organisations de surveiller la consommation, de gérer les actifs et d'optimiser la distribution d'énergie à partir de tableaux de bord centralisés. Ces solutions réduisent le besoin d'infrastructures sur site

De plus, les systèmes basés sur le cloud prennent en charge le déploiement rapide des technologies AI, ML et IoT, qui sont essentielles pour les opérations de réseau intelligent, la maintenance prédictive et les initiatives d'efficacité énergétique. Les sociétés énergétiques se tournent de plus en plus vers des architectures hybrides ou multi-clouds pour assurer la résilience du système, la cybersécurité et le respect des lois sur la souveraineté des données.

En mars 2025, Carrier Global Corporation s'est associé à Google Cloud pour faire progresser la flexibilité du réseau et la gestion intelligente de l'énergie en intégrant ses solutions HVAC et HEMS compatibles avec des batteries avec les modèles d'analyse AI-AI et de WEATERNEXT AI de Google Cloud de DeepMind et Google Research.

Il dépense des dépenses sur le marché de l'énergie

Segmentation

Détails

Par composant

Matériel,Logiciel, services

Par technologie

IoT, analyse des données, cybersécurité, intelligence d'affaires, autres

Par déploiement

Sur site, basé sur le cloud, hybride

Par la taille de l'organisation

Grandes entreprises, petites et moyennes entreprises

Par demande

Pétrole et gaz, production d'électricité, énergie renouvelable, modernisation du réseau, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par composant (matériel, logiciel et services): le segment de logiciels a capturé la plus grande part de 38,61% en 2024, largement attribuée à la demande croissante de gestion de l'énergie, d'automatisation du réseau et de cybersécurité. Les entreprises énergétiques ont de plus en plus investi dans les systèmes SCADA, la gestion des actifs d'entreprise (EAM) et les logiciels de surveillance en temps réel pour soutenir la maintenance prédictive, la conformité réglementaire et l'intégration des sources d'énergie renouvelables.

Par technologie (IoT, analytique des données, cybersécurité, intelligence commerciale et autres): le segment d'analyse des données est sur le point d'enregistrer un TCAC de 6,19% au cours de la période de prévision, en raison de la demande croissante de prise de décision en temps réel, de détection d'anomalies et de prévisions énergétiques. Les services publics tirent parti d'analyses pour optimiser les opérations du réseau, gérer les DER et améliorer les rapports de durabilité, ce qui a provoqué des investissements substantiels dans des plateformes d'analyse avancées.

Par déploiement (sur site, basé sur le cloud et hybride): le segment basé sur le cloud devrait croître à un TCAC de 5,78% au cours de la période de prévision, alimenté par une adoption accrue de solutions flexibles et évolutives qui soutiennent la surveillance à distance, la reprise après sinistre et l'intégration multi-sites. Les plates-formes cloud permettent un déploiement plus rapide, des coûts initiaux inférieurs et une intégration transparente avec les technologies AI, ML et IoT dans les opérations énergétiques.

Par la taille de l'organisation (grandes entreprises et petites et moyennes entreprises): le segment des grandes entreprises devrait croître à un TCAC de 5,99% au cours de la période de prévision à mesure que les sociétés d'énergie mondiales avancent les initiatives de transformation numérique. Leurs budgets informatiques substantiels soutiennent les investissements dans l'automatisation, la gouvernance des données et les infrastructures intelligentes pour gérer les opérations mondiales complexes et atteindre les objectifs de décarbonisation et de réglementation.

Par application (pétrole et gaz, production d'électricité, énergies renouvelables, modernisation du réseau et autres): Le segment du pétrole et du gaz a obtenu la plus grande part de revenus de 40,06% en 2024, propulsée par l'investissement dans les technologies numériques pour améliorer les opérations en amont et en aval. Les principaux domaines d'intérêt comprenaient le suivi des actifs, la gestion des réservoirs, la surveillance des pipelines et la cybersécurité pour stimuler l'efficacité et atténuer les risques opérationnels.

Il dépense sur le marché de l'énergieAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

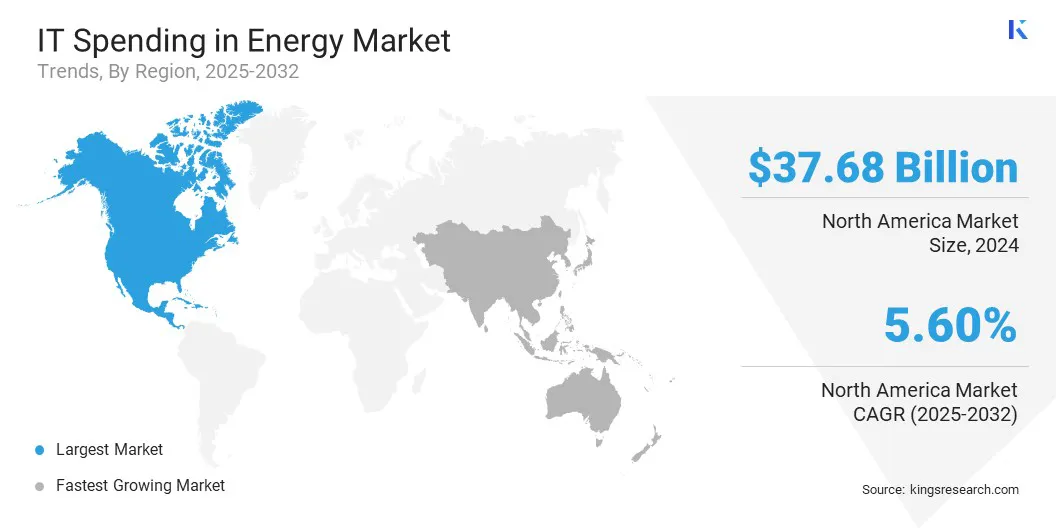

Les dépenses informatiques en Amérique du Nord sur le marché de l'énergie ont représenté une part de 34,09%, avec une évaluation de 37,68 milliards USD en 2024. Cette domination est renforcée par l'adoption précoce des technologies numériques avancées à travers les services publics et les producteurs d'énergie aux États-Unis et au Canada. La région a montré des investissements importants dans la mise en œuvre du réseau intelligent, les infrastructures de cybersécurité et l'analyse prédictive pour moderniser les systèmes de grille et améliorer la résilience opérationnelle.

Par exemple, en mars 2025, Schneider Electric a annoncé un investissement prévu de plus de 700 millions USD dans ses opérations américaines d'ici 2027. Cette initiative soutient les objectifs nationaux d'infrastructure énergétique, en se concentrant sur la croissance axée sur l'IA, l'extension de fabrication intérieure et la sécurité énergétique améliorée pour répondre à la demande croissante des centres de données, des utilitaires et des secteurs industriels.

Les incitations gouvernementales, les réglementations favorables et les dépenses de R&D robustes des secteurs public et privé ont alimenté l'investissement. En outre, l'accent mis par la région sur la décarbonisation et l'intégration des énergies renouvelables incite les sociétés à adopter des solutions Cloud Computing, AI / ML et IoT.

La présence de principaux fournisseurs de technologies et de sociétés de conseil renforce encore l'écosystème de transformation numérique dans les secteurs de la production d'électricité, de la transmission et du pétrole et du gaz.

Les dépenses informatiques en Asie-Pacifique dans l'industrie de l'énergie devraient croître au plus haut TCAC de 6,65% au cours des années à venir. Cette croissance est principalement renforcée par l'urbanisation rapide, l'industrialisation et l'augmentation de la demande d'énergie dans les économies en développement. Des pays comme la Chine, l'Inde, le Japon et la Corée du Sud investissent de plus en plus dans les infrastructures énergétiques intelligentes, notamment l'automatisation du réseau, les systèmes d'énergie renouvelable et la gestion des actifs numériques.

Selon l'International Energy Agency (AIE), la Chine a engagé 442 milliards USD de 2021 à 2025 pour moderniser et étendre ses réseaux électriques, visant à améliorer la capacité des infrastructures et à répondre à la demande énergétique future.

En outre, la montée en puissance des systèmes énergétiques décentralisés et l'intégration des DER incitent les services publics à adopter des plateformes cloud, des outils de prévision basés sur l'IA et une analyse avancée des données. La faible maturité numérique sur certains marchés présente des opportunités de croissance importantes et, comme les sociétés énergétiques privilégient la modernisation et la cybersécurité, le marché régional devrait assister à une croissance substantielle dans les années à venir.

Paysage compétitif

Les acteurs clés opérant dans les dépenses informatiques dans l'industrie de l'énergie sont des investissements massivement dans le cloud computing, l'analyse énergétique axée sur l'IA, les solutions de cybersécurité et les technologies numériques jumelles pour améliorer l'efficacité opérationnelle et gagner un avantage concurrentiel.

Les collaborations stratégiques avec les services publics de l'énergie, les projets de réseau intelligent soutenu par le gouvernement et les partenariats avec les fournisseurs de technologies sont devenus au cœur de leur approche de croissance. Beaucoup se concentrent sur des solutions verticales adaptées aux énergies renouvelables, au pétrole et au gaz et à la modernisation du réseau, alignant leurs offres sur les objectifs de décarbonisation de l'industrie.

Les fusions et acquisitions sont en cours d'expansion pour étendre la présence géographique et acquérir des capacités numériques spécialisées. Un fort accent est mis sur l'offre de plateformes intégrées qui unifient l'automatisation, l'analyse des données et l'IoT.

En juillet 2025, Hitachi Energy a signé un accord à long terme d'une valeur de 700 millions USD avec E.ON pour fournir des transformateurs pour le réseau énergétique allemand. L'accord soutient une initiative d'expansion du réseau national pour améliorer la sécurité énergétique et répondre aux pénuries mondiales de transformateurs par le biais de réservations et de partenariats stratégiques.

Les entreprises clés des dépenses informatiques sur le marché de l'énergie:

Développements récents (partenariat / investissement / lancement de nouveau produit)

En avril 2025, Google a introduit son outil d'équipes de réseau alimentaire alimentée par l'IA au réseau électrique américain, réduisant considérablement les délais de connexion pour les projets d'énergie renouvelable et l'amélioration de l'efficacité du réseau pour soutenir l'expansion des énergies propres.

En mars 2025Accenture et Siemens ont lancé un groupe d’entreprises visant à transformer l’ingénierie et la fabrication par l’innovation numérique et les solutions durables, avec des investissements substantiels pour accélérer la transition énergétique du pays.

En octobre 2024, Hitachi Energy a annoncé un investissement de 250 millions USD pour élargir sa capacité, son portefeuille et ses effectifs, visant à répondre à la demande mondiale croissante d'énergie propre et à faire progresser la transition énergétique de l'Inde.

Questions fréquemment posées

Quel est le TCAC attendu des dépenses informatiques sur le marché de l'énergie au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Antriksh est un associé de recherche chevronné spécialisé dans l'analyse entre le domaine, en particulier dans les secteurs des TIC et de l'automobile. Avec une base solide de l'analyse des données et de l'interprétation statistique, Antriksh crase des rapports sur le marché perspicace. Il excelle dans la réalisation de recherches primaires, en se concentrant sur des analyses rigoureuses des tendances et des comportements des consommateurs. Antriksh prospère dans des environnements à haute pression, tirant parti de sa passion pour la fourniture de résultats de recherche percutants. Au-delà de ses efforts professionnels, l'amour d"Antriksh pour les voyages alimente sa curiosité et enrichit ses expériences de vie, l'aidant à découvrir de nouvelles idées qui complètent ses compétences en recherche.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Il dépense sur le marché de l'énergie

Il dépense sur le marché de l'énergie