Taille intégrée des dispositifs passive, part, croissance et analyse de l'industrie, par matériel (silicium, verre, autres), par application (interférence électromagnétique (EMI) / décharge électrostatique (ESD), systèmes RF, conditionnement du signal, autres), par utilisation finale (électronics de consommation, analyse automotive, télécommunications, HealthCare et LifeCences, autres) et l'analyse régionale, 2024-2031

Pages: 190 | Année de base: 2023 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché comprend l'alimentation et l'utilisation de minuscules pièces électroniques comme les résistances, les condensateurs et les inductances qui sont construites ensemble sur une seule puce. Ceux-ci sont utilisés dans les industries, telles que l'électronique, les voitures, les soins de santé et les télécommunications, pour rendre les appareils plus petits et mieux fonctionner en améliorant la façon dont les circuits gèrent les signaux et la puissance.

Le rapport offre une évaluation approfondie des principaux facteurs stimulant l'expansion du marché, ainsi qu'une analyse régionale détaillée et le paysage concurrentiel influençant la dynamique de l'industrie.

Marché des appareils passifs intégrésAperçu

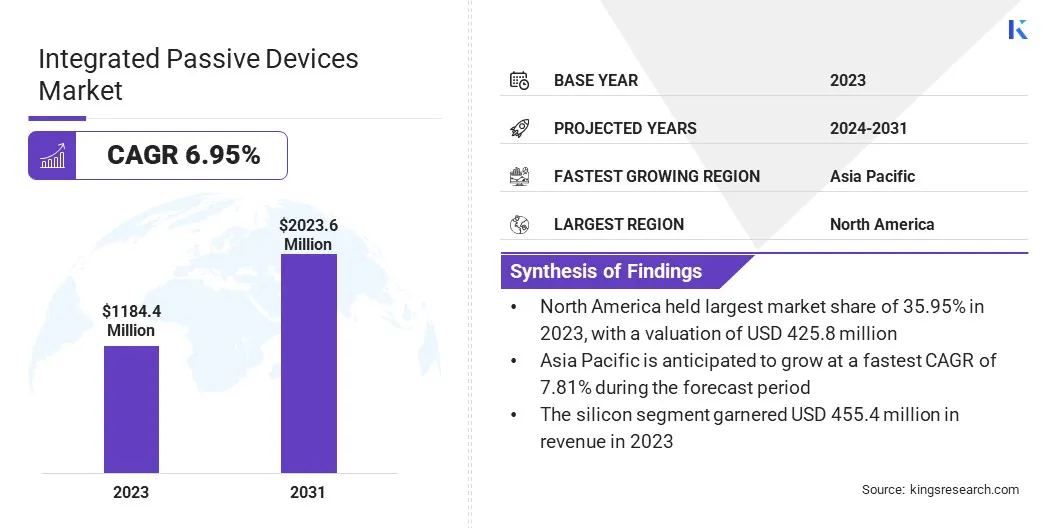

La taille du marché mondial des dispositifs passive intégrée était évaluée à 1 184,4 millions USD en 2023 et devrait passer de 1 264,3 millions USD en 2024 à 2 023,6 millions USD d'ici 2031, présentant un TCAC de 6,95% au cours de la période de prévision.

Le marché connaît une croissance régulière en raison de la demande croissante de systèmes électroniques compacts et hautes performances dans diverses industries. L'adoption croissante des smartphones, des appareils portables etSystèmes avancés d'assistance conducteur (ADAS) dans les véhiculesconduit le besoin de composants miniaturisés et efficaces.

Les grandes entreprises opérant dans l'industrie intégrée des appareils passive sont Murata Manufacturing Co., Ltd., Stmicroelectronics, Semiconductor Components Industries, LLC, Texas Instruments Incorporated, NXP Semiconductor, Johanson Technology, Analog Devices, Inc., TDK Electronics AG, Bourns, Inc., CTS Corporation, 3DIS Technologes, MacoMear X-Fab Silicon Foundries SE et Kyocera Corporation.

Les IPD aident à réduire l'espace de la carte et à améliorer les performances électriques, ce qui les rend idéales pour l'électronique moderne. De plus, les progrès des techniques d'emballage et d'intégration des semi-conducteurs soutiennent davantage l'expansion du marché.

Faits saillants clés

La taille intégrée de l'industrie des appareils passives était évaluée à 1 184,4 millions USD en 2023.

Le marché devrait croître à un TCAC de 6,95% de 2024 à 2031.

L'Amérique du Nord a détenu une part de marché de 35,95% en 2023, avec une évaluation de 425,8 millions USD.

Le segment du silicium a récolté 455,4 millions USD de revenus en 2023.

Le segment des interférences électromagnétiques (EMI) / décharge électrostatique (ESD) devrait atteindre 731,1 millions USD d'ici 2031.

Le segment de l'électronique grand public devrait atteindre 553,2 millions USD d'ici 2031.

Le marché en Asie-Pacifique devrait croître à un TCAC de 7,81% au cours de la période de prévision.

Moteur du marché

"Miniaturisation et la demande de petits appareils passifs intégrés"

Le marché des appareils passifs intégrés connaît une croissance significative en raison de la demande croissante de miniaturisation dans les dispositifs électroniques. Alors que les industries telles que les télécommunications, l'automobile et l'électronique grand public s'efforcent de développer des produits plus petits et plus efficaces, le besoin de composants compacts et hautes performances augmente.

Les IPD sont essentiels dans ce processus, car ils combinent des composants passifs comme les résistances, les condensateurs et les inductances en un seul ensemble intégré, économiser l'espace et améliorer les performances.

Alors que les systèmes électroniques évoluent pour prendre en charge les opérations à haute fréquence et à grande vitesse, la demande d'IPD avancés continue de croître, ce qui les rend essentielles pour les applications de nouvelle génération.

En septembre 2023, X-Fab Silicon Foundries SE a lancé sa plate-forme de fabrication XIPD, basée sur le processus RF XR013 130 nm, pour intégrer les inductances, les condensateurs et les résistances directement dans les conceptions d'appareils. La plate-forme prend en charge la miniaturisation et la réduction des coûts des applications à haute fréquence, y compris les communications 5G, 6G, Radar et Satellite.

Défi du marché

"Coûts de production élevés"

Un défi majeur sur le marché des appareils passifs intégrés est le coût de production élevé des IPD avancés. Le processus de fabrication des IPD implique des étapes complexes telles que l'intégration précise de plusieurs composants passifs sur un seul substrat, qui nécessite un équipement spécialisé et des matériaux de haute qualité.

Ces facteurs contribuent à des coûts de production significativement plus élevés par rapport aux composants discrets traditionnels. Pour atténuer ce défi, les entreprises investissent dans des technologies d'automatisation et des techniques de fabrication avancées comme l'impression 3D et les innovations d'emballage semi-conducteur.

Ces solutions aident à réduire les étapes à forte intensité de main-d'œuvre, à améliorer l'efficacité de la production et, à terme, à réduire le coût de la production d'IPD avancés, ce qui les rend plus accessibles à un éventail plus large d'industries.

Tendance

"Optimisation de l'espace et des performances pour les technologies d'emballage avancées"

L'intégration des dispositifs passifs intégrés avec des technologies d'emballage avancées émerge comme une tendance clé du marché des appareils passifs intégrés. Cette intégration est motivée par la nécessité de maximiser l'efficacité spatiale, d'améliorer la gestion thermique et d'améliorer les performances globales des appareils électroniques modernes.

Solutions d'emballage avancées, telles queSystème en pack (SIP)et l'emballage 3D, permettent une disposition plus efficace des composants, garantissant une meilleure intégrité du signal, une consommation d'énergie réduite et une empreinte de dispositive plus petite.

De plus, l'expansion des capacités d'emballage de niveau de plaquette (FOWLP) Fan-Out-Out-Out-Wafer Nivel joue un rôle crucial en optimisant l'utilisation de l'espace, en prenant en charge les IPD de densité plus élevée tout en maintenant les performances et la fiabilité. FOWLP contribue en outre à une meilleure gestion thermique, contribuant à prévenir la surchauffe dans des dispositifs compacts et hautes performances.

En octobre 2024, Skywater Technology et Deca Technologies ont conclu un partenariat dans le cadre d'un contrat de cinq ans attribué par le ministère américain de la Défense. La collaboration vise à étendre les capacités nationales d'emballage de niveau de plaquette (FOWLP), à intégrer des dispositifs actifs et passifs et à soutenir les efforts pour remodeler la chaîne d'approvisionnement des semi-conducteurs.

Instantané du rapport sur le marché des appareils passifs intégrés

Segmentation

Détails

Par matériel

Silicon, verre, autres

Par demande

Interférence électromagnétique (EMI) / décharge électrostatique (ESD), systèmes RF, conditionnement du signal, autres

Par utilisation finale

Électronique grand public, automobile, télécommunications, soins de santé et vie, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par matériau (silicium, verre, autres): Le segment du silicium a gagné 455,4 millions USD en 2023 en raison de sa rentabilité, de sa fiabilité et de son utilisation généralisée dans des applications à haute performance.

Par application (interférence électromagnétique (EMI) / décharge électrostatique (ESD), systèmes RF, conditionnement du signal, autres): le segment de décharge électromagnétique (EMI) / décharge électrostatique (ESD) détenait 36,22% du marché en 2023, en raison de son rôle critique dans la protection des composants électroniques sensibles dans divers appareils.

Par utilisation finale (Electronics grand public, automobile, télécommunications, soins de santé et vie, et autres): Le segment de l'électronique grand public devrait atteindre 553,2 millions USD d'ici 2031, en raison de la demande croissante de périphériques compacts, haute performance tels que les smartphones, les vêtements portables et les systèmes de maisons intelligentes.

Marché des appareils passifs intégrésAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

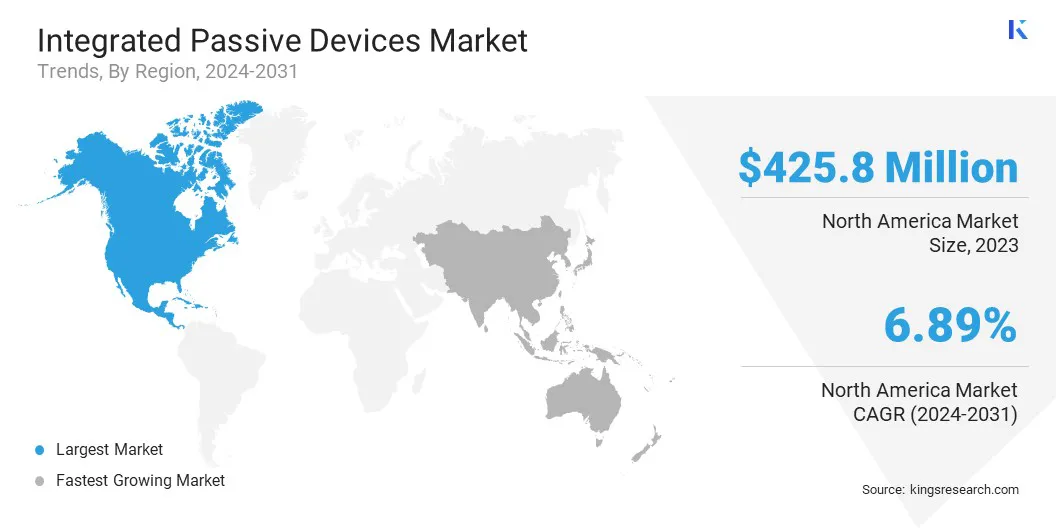

La part de marché des dispositifs passifs intégrés en Amérique du Nord était de 35,95% en 2023 sur le marché mondial, avec une évaluation de 425,8 millions USD, tirée par la forte présence de la région dans les industries avancées de l'électronique, de l'automobile et des télécommunications.

La demande de composants à haute performance et miniaturisés dans des secteurs comme les smartphones, les ADA automobiles et les infrastructures 5G est un facteur clé contribuant à la domination de l'Amérique du Nord.

De plus, la présence de principaux fabricants de semi-conducteurs, d'investissements en R&D importants et d'innovation technologique forte augmente l'adoption de dispositifs passifs intégrés dans cette région.

En mars 2025, Saras Micro Devices a rejoint deux projets du programme de fabrication des emballages avancés du Département américain du Commerce (NAPMP). La société contribuera sa technologie Stile aux initiatives Shield USA et Smart Packaging, axées sur la progression de la livraison d'énergie pour l'informatique haute performance et les applications d'intelligence artificielle.

L'industrie intégrée des appareils passives en Asie-Pacifique devrait enregistrer la croissance la plus rapide du marché, avec un TCAC projeté de 7,81% au cours de la période de prévision.

Cette croissance est tirée par l'écosystème de fabrication électronique bien établi de la région, avec des pays comme la Chine, le Japon et la Corée du Sud menant à la production d'électronique grand public à haute demande telles que les smartphones, les tablettes et les appareils portables.L'industrie automobile croissante, en particulier avec la montée en puissance des véhicules électriques et de l'ADAS, stimule également la demande de dispositifs passifs intégrés.

De plus, les investissements croissants dans la fabrication et l'innovation de l'emballage semi-conducteurs stimulent l'adoption de l'IPD à travers l'Asie-Pacifique. Les applications clés incluent les smartphones, les appareils IoT, l'électronique automobile et les systèmes de communication à haute fréquence.

Cadres réglementaires

Aux États-Unis, le principal organe réglementaire des semi-conducteurs est le département américain du commerce, en particulier le Bureau de l'industrie et de la sécurité (BIS). BIS administre les contrôles d'exportation, y compris ceux liés aux semi-conducteurs, pour empêcher le détournement de la technologie aux pays préoccupants.

En Europe, L'autorité de réglementation clé pour l'industrie des semi-conducteurs est la Commission européenne. La Commission joue un rôle crucial dans la mise en œuvre de la loi sur les puces, un ensemble législatif visant à stimuler la production de semi-conducteurs au sein de l'UE.

Paysage compétitif

L'industrie intégrée des appareils passives se caractérise par des acteurs clés se concentrant sur diverses stratégies pour renforcer leur position sur le marché. Les entreprises investissent de plus en plus dans la recherche et le développement pour créer des IPD innovantes et hautes performances qui répondent aux besoins en évolution des industries telles que l'électronique grand public, l'automobile et les télécommunications.

Les partenariats et les collaborations avec les fabricants de semi-conducteurs et les fournisseurs de technologies sont des stratégies primaires adoptées par les acteurs du marché pour tirer parti des technologies avancées d'emballage et d'intégration. De plus, ils se concentrent sur l'élargissement de leurs capacités de production dans des régions à forte demande, en particulier en Asie-Pacifique, pour répondre au marché croissant.

En avril 2024, Keysight Technologies, Inc., Synopsys, Inc. et ANSYS ont collaboré à un nouveau flux de travail de migration de conception de radiofréquence intégrée (RF). L'initiative se concentre sur la migration efficace des composants RF passifs vers le nœud de processus N6RF + de TSMC, améliorant la puissance, les performances et la zone pour les circuits intégrés sans fil.

Liste des sociétés clés sur le marché des appareils passifs intégrés:

Développements récents (collaboration / lancement de produit)

En mars 2025, Nubis Communications et Samtec ont collaboré sur une nouvelle plate-forme co-emballée. Le partenariat se concentre sur l'activation d'un connecteur commun de 6,4T pour l'optique et le cuivre dans les interconnexions AI à haute bande passante, en tirant parti de 200g de Nubis par voie de silicium photonique IC et des interconnexions HD SI-FLY de Samtec.

En avril 2023, Cadence Design Systems, Inc. a introduit l'EMX Designer, une technologie de synthèse et d'optimisation des appareils passifs qui offre plus de 10 fois plus de temps de synthèse plus rapides. La solution s'intègre à la suite de produits Cadence Virtuoso ADE, permettant une création rapide de périphériques passifs DRC-Clean pour une meilleure productivité dans la conception IC.

Questions fréquemment posées

Quel est le TCAC attendu du marché des appareils passifs intégrés au cours de la période de prévision?

Quelle était la taille de l'industrie en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.