Taille du marché de la logistique verte, partage, croissance et analyse de l'industrie, par activité (entreposage, distribution, services à valeur ajoutée), par mode de fonctionnement (stockage, routes, voies respiratoires, voies maritimes), par utilisation finale (soins de santé, fabrication, automobile, BFSI, commerce de détail, autres) et analyse régionale, 2024-2031

Pages: 190 | Année de base: 2023 | Version: avril 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché englobe l'adoption de pratiques durables dans les secteurs du transport, de l'entreposage et de la distribution. Il implique l'intégration de solutions respectueuses de l'environnement telles que les véhicules économes en énergie, les sources d'énergie renouvelables et les emballages écologiques.

Ce marché se concentre sur la réduction de l'empreinte carbone, la minimisation des déchets et l'optimisation des opérations de la chaîne d'approvisionnement pour promouvoir la durabilité dans les systèmes mondiaux de logistique et de transport. Le rapport identifie les principaux facteurs contribuant à l'expansion du marché, ainsi qu'une analyse du paysage concurrentiel influençant sa trajectoire de croissance.

Marché de la logistique verteAperçu

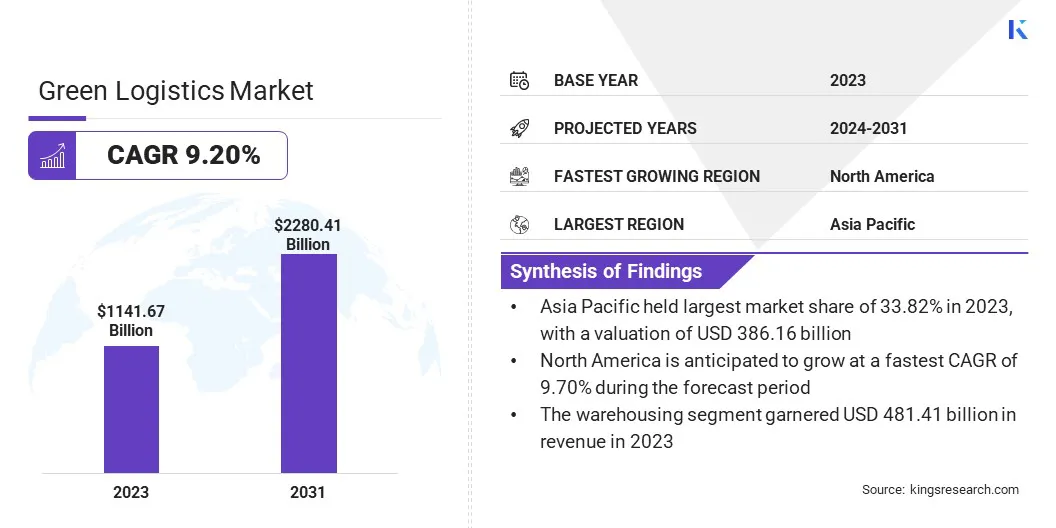

La taille du marché mondial de la logistique verte était évaluée à 1 141,67 milliards USD en 2023 et devrait passer de 1 231,63 milliards USD en 2024 à 2 280,41 milliards USD d'ici 2031, présentant un TCAC de 9,20% au cours de la période de prévision.

Le marché enregistre une croissance significative, tirée par l'augmentation de la sensibilisation à l'environnement, des réglementations gouvernementales et de la poussée de la durabilité entre les industries. Les préoccupations croissantes concernant le changement climatique et la nécessité de réduire les émissions de carbone incitent les entreprises à adopter des stratégies de transport à faible émission. Innovations dans les véhicules économes en énergie,camions électriqueset les emballages durables améliorent l'efficacité de la chaîne d'approvisionnement.

Les grandes entreprises opérant dans l'industrie de la logistique verte sont Deutsche Post AG, United Parcel Service of America, Inc., FedEx, XPO, Inc., Ceva Logistics, A.P. Moller - Maersk, Kuehne + Nagel, DSV, C.H. Robinson Worldwide, Inc., Nippon Express Holdings, J.B. Hunt Transport, Inc., Amazon.com, Inc., Go Green Logistics, Rhenus Logistics SE & Co. KG et Toll Holdings Limited.

Le changement croissant vers les véhicules électriques et hybrides, ainsi que l'optimisation des chaînes d'approvisionnement par le biais de technologies basées sur les données comme l'IA et la blockchain, stimule l'efficacité et réduit les émissions.

De plus, la disponibilité croissante des solutions d'énergie renouvelable et des infrastructures vertes soutient davantage la transition vers des modèles logistiques plus durables, améliorant l'attractivité du marché pour les entreprises et les investisseurs.

En septembre 2024, IntegrityNext a lancé une solution de conformité EUDR et une plate-forme de visibilité sur la chaîne d'approvisionnement multi-niveaux AI pour améliorer la visibilité de la chaîne d'approvisionnement en plusieurs niveaux et soutenir la conformité avec la régulation des produits sans déforestation (EUDR). Les solutions exploitent des informations axées sur l'IA pour fournir aux entreprises une transparence détaillée de la chaîne d'approvisionnement et leur permettent de respecter efficacement les réglementations sur la déforestation.

Faits saillants clés

La taille du marché de la logistique verte était évaluée à 1 141,67 milliards USD en 2023.

Le marché devrait croître à un TCAC de 9,20% de 2024 à 2031.

L'Asie-Pacifique a détenu une part de marché de 33,82% en 2023, avec une évaluation de 386,16 milliards USD.

Le segment de l'entreposage a récolté 481,41 milliards de dollars de revenus en 2023.

Le segment des routes devrait atteindre 812,05 milliards USD d'ici 2031.

Le segment des soins de santé devrait atteindre 551,41 milliards USD d'ici 2031.

Le marché en Amérique du Nord devrait croître à un TCAC de 9,70% au cours de la période de prévision.

Moteur du marché

Demande croissante de chaînes d'offre neutres en carbone

Le marché enregistre une croissance significative, entraînée principalement par la demande croissante de chaînes d'approvisionnement neutres en carbone des entreprises et des consommateurs. Les préoccupations environnementales augmentent progressivement, ainsi, les organisations subissent une pression croissante pour minimiser les empreintes carbone et adopter des pratiques durables dans leurs opérations.

Cette demande incite les fournisseurs de logistique à intégrer des modes de transport à faible émission, tels que les véhicules électriques (véhicules électriques), les biocarburants et le carburant d'aviation durable, dans leurs flottes. De plus, l'accent est mis sur les pratiques économes en énergie, notamment l'optimisation des itinéraires, l'utilisation d'énergie renouvelable dans les entrepôts et l'automatisation pour réduire les déchets et améliorer l'efficacité globale.

En novembre 2024, CEVA Logistics a lancé sa sous-marque ForPlanet pour améliorer sa suite de solutions logistiques à faible teneur en carbone et durable. L'initiative se concentre sur la réduction des émissions de la chaîne d'approvisionnement par des changements modaux, des carburants alternatifs et des véhicules électriques, tout en favorisant également les pratiques d'économie circulaire telles que l'emballage réutilisable et la logistique inverse. Les solutions ForPlanet offrent un suivi de co₂e précis et un programme de transformation en cinq étapes pour aider les clients à décarboniser leurs opérations logistiques.

Défi du marché

Infrastructure limitée pour la logistique durable

L'un des principaux défis du marché de la logistique verte est le manque d'infrastructures adéquates pour soutenir les opérations respectueuses de l'environnement. Il y a encore des bornes de recharge limitées pour les camions électriques, une connectivité de transport ferroviaire et intermodale insuffisante, et une pénurie d'approvisionnement en énergies renouvelables aux principaux centres logistiques.

Cela restreint la capacité des entreprises de logistique à adopter pleinement les solutions de transport et d'énergie à faible émission sur l'ensemble de leur réseau. La collaboration du secteur public et privé est essentielle pour surmonter ce défi. Les gouvernements peuvent investir dans des infrastructures de transport vert national, tandis que les entreprises peuvent former des partenariats pour développer des installations de logistique partagées alimentées par les énergies renouvelables.

Tendance

Croissance des pôles logistiques nets zéro

Une tendance clé sur le marché est le développement de centres logistiques et d'infrastructures nets zéro. Les entreprises investissent de plus en plus dans des solutions durables telles que les entrepôts économes en énergie, les installations de chargement des véhicules électriques et l'intégration des sources d'énergie renouvelables dans leurs opérations. Ce changement indique que l'industrie se concentre sur la réduction des émissions de toute la chaîne de valeur logistique, pas seulement dans le transport.

L'intégration de l'énergie propre, la réduction des déchets et l'adoption de véhicules électriques peuvent aider les entreprises à créer des chaînes d'approvisionnement plus respectueuses de l'environnement et efficaces. Ce changement est motivé par la nécessité de répondre aux objectifs environnementaux et de répondre à la demande croissante de pratiques durables des clients et des réglementations.

En juillet 2024, Envision Group et DHL Group ont conclu un partenariat stratégique pour accélérer la durabilité de la logistique et de l'énergie grâce à des initiatives telles que la fourniture deCarburant d'aviation durable (SAF), Solutions complètes d'énergie verte et le développement conjoint d'un parc industriel et logistique zéro net. La collaboration vise à réduire les émissions de carbone dans le transport aérien, à optimiser les chaînes d'approvisionnement mondiales et à favoriser le développement des écosystèmes industriels verts propulsés par une énergie propre.

Rapport sur le marché de la logistique verte

Segmentation

Détails

Par affaire

Entreposage, distribution, services à valeur ajoutée

Santé, fabrication, automobile, BFSI, commerce de détail, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par entreprise (entreposage, distribution et services à valeur ajoutée): le segment de l'entreposage a gagné 481,41 milliards USD en 2023, en raison de la demande croissante de capacité de stockage et de la gestion efficace des stocks en réponse à la croissance du commerce électronique et à l'optimisation de la chaîne d'approvisionnement.

Par mode de fonctionnement (stockage, routes, voies respiratoires et voies maritimes): le segment des routes détenait 35,53% du marché en 2023, en raison de sa rentabilité et de sa vaste infrastructure, qui soutient une livraison flexible et rapide sur les marchés nationaux et régionaux.

Par utilisation finale (Healthcare, Manufacturing, Automotive, BFSI, Retail, autres): Le segment des soins de santé devrait atteindre 551,41 milliards USD d'ici 2031, en raison du besoin croissant de transport de produits sensibles à la température et de la croissance des produits pharmaceutiques et des fournitures médicales.

Marché de la logistique verteAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique latine.

L'Asie-Pacifique a représenté 33,82% du marché de la logistique verte en 2023, avec une évaluation de 386,16 milliards USD. La domination de la région est largement attribuée à sa base industrielle en pleine expansion, à son secteur de commerce électronique en plein essor et à des investissements importants dans des pratiques de chaîne d'approvisionnement durables.

Des pays comme la Chine et l'Inde sont des contributeurs majeurs, où l'augmentation des activités d'urbanisation et de fabrication stimulent la nécessité de stratégies de transport à faible émission efficaces. De plus, le fort secteur manufacturier en Asie-Pacifique adopte des stratégies de logistique verte pour répondre aux attentes mondiales de la durabilité et améliorer l'efficacité de la chaîne d'approvisionnement, alimentant le marché dans la région.

En juillet 2024, le Département de la promotion de l'industrie et du commerce interne (DPIIT) a annoncé une série d'initiatives visant à promouvoir l'industrie de la logistique verte en Inde, en se concentrant sur l'équilibrage de la croissance économique avec la durabilité environnementale. Les principaux développements comprenaient la mise en œuvre de plates-formes numériques comme ULIP et Logistics Data Bank pour améliorer la connectivité multimodale, réduire les émissions de carbone et améliorer l'efficacité logistique par la numérisation, l'automatisation et les stratégies de décalage modal.

L'industrie de la logistique verte en Amérique du Nord devrait enregistrer la croissance la plus rapide, avec un TCAC projeté de 9,70% au cours de la période de prévision. La région est particulièrement influencée par la transition vers l'électrification dans la logistique, dirigée par les principaux acteurs aux États-Unis.

En outre, l'adoption de l'IA et de la ML dans la planification des itinéraires et la gestion de la chaîne d'approvisionnement contribue à réduire les coûts opérationnels et les empreintes carbone. En outre, l'accent croissant sur la réduction des empreintes de pas carbone parmi les sociétés multinationales, combinées à une forte préférence des consommateurs pour les pratiques durables, accélère encore la demande de logistique verte dans la région.

Cadres réglementaires

Aux États-Unis, Green Logistics est réglementé par plusieurs politiques environnementales, notamment la Loi sur l'air de l'EPA (Agence de protection de l'environnement) par l'Agence de protection de l'environnement (EPA), qui établit des normes de qualité de l'air et réglemente les émissions des véhicules de transport.

Dans l'Union européenne (UE), Green Logistics est principalement régi par la Commission européenne, le Conseil de l'Union européenne et le Parlement européen, ainsi que des initiatives comme l'accord sur le vert européen.

Paysage compétitif

Le marché de la logistique verte est caractérisé par des acteurs clés utilisant diverses stratégies pour maintenir et étendre leur présence sur le marché. Les entreprises sur le marché investissent de plus en plus dans des véhicules électriques et hybrides pour réduire les émissions de carbone, beaucoup s'engageant à transformer leurs flottes à entièrement électrique dans les années à venir.

En plus des mises à niveau de la flotte, des efforts importants sont en cours dans l'entreposage vert, les systèmes d'automatisation et économes en énergie étant mis en œuvre pour un impact environnemental plus faible. L'intégration des sources d'énergie renouvelables, telles que les panneaux solaires et l'énergie éolienne, dans les opérations logistiques devient plus courante, ce qui réduit davantage l'impact environnemental.

De plus, certaines entreprises forment des partenariats stratégiques avec des fournisseurs de technologie pour améliorer leurs capacités de logistique verte, en particulier dans l'analyse des données et la visibilité de la chaîne d'approvisionnement, pour suivre et gérer plus efficacement les émissions.

En janvier 2025, Covestro et DB Cargo BTT se sont associés pour le transport durable des produits chimiques vers la Pologne. La collaboration s'est concentrée sur la réduction des émissions de CO₂ d'au moins 70% grâce à une combinaison de camions et de transport ferroviaires en bio-carburant (HVO 100).

Liste des sociétés clés du marché de la logistique verte:

En avril 2025, Greenline Mobility Solutions a augmenté 275 millions USD en capitaux propres. Le financement sera utilisé pour étendre sa flotte verte, augmentant jusqu'à 10 000 camions de GNL et électriques tout en établissant 100 stations de ravitaillement de GNL et des points de charge EV à travers l'Inde, conformément aux objectifs de transition à faible teneur en carbone du pays.

En février 2025, Nest et DHL Group ont collaboré pour réduire les émissions logistiques. Le partenariat s'est concentré sur la mise à profit du diesel renouvelable et du carburant d'aviation durable pour soutenir les objectifs de décarbonisation de la DHL dans le transport aérien et routier.

En janvier 2025, Sustainable Shared Transport Inc. (SST) et Fujitsu Limited se sont associés pour lancer un système conjoint de transport et de livraison au Japon. La collaboration vise à améliorer l'efficacité de la logistique grâce au transport standardisé des palettes et à l'échange d'informations, en se concentrant sur les pratiques de chaîne d'approvisionnement durables et les plans de transport optimisés.

En janvier 2025, Blue Dart a lancé la plus grande installation de fonctionnement intégrée à faible émission de l'Inde à Bijwasan, Delhi. L'installation s'est concentrée sur l'amélioration de l'efficacité logistique avec les installations d'énergie solaire et la connectivité multimodale, visant à soutenir les pratiques logistiques durables et à réduire les émissions de carbone.

Questions fréquemment posées

Quel est le TCAC attendu du marché de la logistique verte au cours de la période de prévision?

Quelle était la taille du marché en 2023?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2031?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.