Taille du marché des extrémités, part, croissance et analyse de l'industrie, par type (membres inférieurs et membres supérieurs), par utilisation finale (hôpitaux, cliniques, soins ambulatoires et autres), et analyse régionale, 2024-2031

Pages: 120 | Année de base: 2023 | Version: septembre 2024 | Auteur: Swati J. | Dernière mise à jour: février 2026

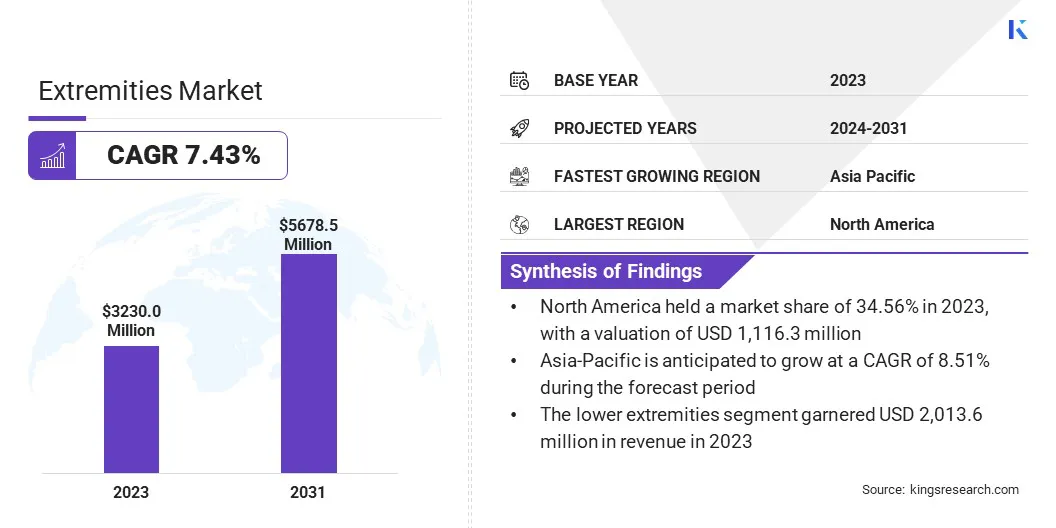

La taille du marché mondial des extrémités était évaluée à 3 230,0 millions USD en 2023 et devrait passer de 3 438,5 millions USD en 2024 à 5 678,5 millions USD d'ici 2031, présentant un TCAC de 7,43% au cours de la période de prévision. Le marché connaît une expansion rapide en raison de la prévalence croissante des conditions orthopédiques parmi les populations vieillissantes.

Les progrès technologiques, y compris le développement de l'impression 3D pour les implants personnalisés et la mise en œuvre de chirurgies mini-invasives, contribuent considérablement à la croissance du marché. Ces innovations améliorent les résultats des patients en réduisant les temps de récupération et en minimisant les complications. Malgré les défis réglementaires, l'accent mis par le marché sur l'innovation et la lutte contre les soins de santé exigent la position pour une expansion soutenue des soins orthopédiques.

Dans la portée des travaux, le rapport comprend des solutions proposées par des sociétés telles que Effectech, Inc., Conmed Corporation, Integra Lifesciences Corporation., Stryker, Arthrex, Inc, Skeletal Dynamics, Inc., Smith + Nephew., Zimmer Biomet, Wright Medical Group N.V., DePuy Synthes et autres.

Le marché des extrémités est témoin d'une croissance robuste, alimentée par plusieurs facteurs tels que la prévalence croissante des conditions orthopédiques, notamment l'arthrose et les fractures, en particulier parmi les populations vieillissantes. Les progrès technologiques, y compris l'impression 3D et l'imagerie avancée pour les implants personnalisés, sont de remodeler les approches de traitement. Il existe une tendance à la hausse des chirurgies mini-invasives, qui offrent des avantages tels que des temps de récupération réduits et des taux de complications plus faibles.

De plus, les prestataires de soins de santé adoptent de plus en plus des appareils d'extrémité innovants qui améliorent les résultats des patients. Malgré la rencontre des obstacles tels que les complexités réglementaires, la trajectoire de croissance du marché est marquée par l'innovation qui répond aux besoins en évolution des soins de santé et crée des opportunités croissantes en soins orthopédiques.

Selon l'Organisation mondiale de la santé (OMS), l'arthrose affecte principalement les personnes âgées, avec environ 73% des personnes touchées de plus de 55 ans et 60% des cas survenus chez les femmes. Avec une prévalence mondiale de 365 millions d'individus touchés, le genou est l'articulation la plus fréquente, suivie de la hanche et de la main.

Les extrémités, en termes médicales, se réfèrent aux membres du corps, englobant les bras, les jambes, les mains et les pieds, ainsi que leurs articulations, os et muscles respectifs. Ces structures anatomiques sont essentielles pour la mobilité, la dextérité et la fonction physique globale. Les spécialités médicales telles que l'orthopédie se concentrent largement sur le diagnostic et le traitement des conditions qui affectent les extrémités, y compris les fractures, l'arthrite et les lésions ligamentaires.

Les innovations dans la technologie médicale, telles que les implants personnalisés et les techniques chirurgicales mini-invasives, continuent de faire progresser le traitement des conditions liées aux extrémités, améliorant considérablement les résultats des patients et la qualité de vie dans divers groupes d'âge et en milieu de santé.

Revue de l'analyste

Le marché des extrémités connaît une croissance solide, principalement en raison des innovations technologiques et des collaborations stratégiques. Les approbations de la FDA sont essentielles dans la formation de la dynamique du marché, car elles fournissent une validation réglementaire et améliorer la crédibilité du produit.

Par exemple, le système d'implant OPRA d'Integrum, qui a reçu l'approbation de l'organisation américaine des brevets et du commerce en octobre 2022, présente l'impact significatif des étapes réglementaires sur l'expansion du marché.

Ce nouveau système de prothèses ancrés par os, applicable aux membres supérieurs et inférieurs, met en évidence les progrès de la technologie prothétique visant à améliorer la mobilité des patients et la qualité de vie. De plus, les collaborations entre les sociétés de dispositifs médicaux et les prestataires de soins de santé alimentent la croissance du marché en favorisant l'innovation et en élargissant leur portée de marché.

Facteurs de croissance du marché des extrémités

La prévalence croissante des conditions orthopédiques telles que l'arthrose et les fractures, en particulier parmi les populations vieillissantes, alimente considérablement la demande de dispositifs extrémités tels que les remplacements articulaires et les implants de fixation des fractures. L'arthrose est une maladie articulaire dégénérative qui affecte des millions dans le monde.

Il se produit comme les articulations progressivement dérééro au fil du temps, entraînant une douleur et une réduction de la mobilité. Les fractures, qui sont courantes chez les personnes âgées en raison de la perte de densité osseuse liée à l'âge, nécessitent souvent une intervention chirurgicale avec des implants pour restaurer la stabilité et la fonction osseuses. À mesure que l'espérance de vie augmente et que les modes de vie évoluent, l'incidence de ces conditions augmente, ce qui favorise l'innovation dans les technologies des appareils extrémités.

Les matériaux et les conceptions avancés dans les remplacements et les implants articulaires visent à améliorer la longévité, la fonctionnalité et les résultats pour les patients, répondant aux besoins croissants des soins de santé des populations vieillissantes dans le monde.

Le coût élevé associé àdispositifs orthopédiqueset les traitements sont un facteur important entraver la croissance du secteur des extrémités. Ces coûts accrus créent des obstacles aux prestataires de soins de santé et aux patients, ce qui limite l'adoption de technologies et de traitements innovants.

Dans les régions ayant des budgets de santé contraints ou des politiques de remboursement inadéquates, la charge financière peut dissuader les investissements dans de nouvelles solutions de soins des extrémités et retarder l'accès des patients aux traitements nécessaires. Cependant, les acteurs clés investissent massivement dans la recherche et le développement visant à innover des solutions rentables sans compromettre la qualité ou l'efficacité.

Cela comprend la mise à profit des matériaux avancés et des processus de fabrication pour rationaliser les coûts de production tout en maintenant les performances des produits. En outre, les partenariats stratégiques et les collaborations avec les prestataires de soins de santé, les assureurs et les agences gouvernementales aident à négocier des accords de prix favorables et des politiques de remboursement, qui sont significatives pour aider à la croissance du marché.

Tendances du marché des extrémités

La tendance croissante vers les chirurgies mini-invasives (MIS) pour les conditions des extrémités alimente la croissance du marché des extrémités. Ces procédures offrent des avantages convaincants tels que la réduction des temps de récupération, un risque plus faible de complications et des résultats améliorés pour les patients, qui sont très appréciés par les patients et les prestataires de soins de santé.

En tant que demande d'options de traitement moins invasives qui priorisent la récupération plus rapide et les augmentations de sécurité améliorées, les sociétés de dispositifs médicaux investissent massivement dans le développement d'instruments avancés, d'implants et de techniques chirurgicales adaptées à MIS. Cette innovation aide à l'expansion du marché du marché en répondant aux préférences en évolution des professionnels de la santé et des patients, façonnant ainsi le paysage des chirurgies des extrémités.

La tendance à la hausse vers la personnalisation des implants extrémités révolutionne les soins orthopédiques, le titulaire de technologies telles que l'impression 3D et l'imagerie avancée pour une planification chirurgicale précise et une conception d'implants. En adaptant les implants pour s'adapter à l'anatomie individuelle des patients et aux exigences chirurgicales spécifiques, ces innovations améliorent les résultats chirurgicaux, réduisent les complications et favorisent des temps de récupération plus rapides.

Cette approche personnalisée améliore la satisfaction des patients et reflète un changement notable vers des traitements orthopédiques plus efficaces et plus efficaces. À mesure que la demande de solutions de soins de santé personnalisées augmente, l'intégration des implants à extrémités personnalisées est sur le point de stimuler la croissance et de favoriser l'innovation dans l'industrie des dispositifs orthopédiques.

Analyse de segmentation

Le marché mondial est segmenté en fonction du type, de l'utilisation finale et de la géographie.

Par type

Sur la base du type, le marché des extrémités est catégorisé les membres inférieurs et les membres supérieurs. Le segment des membres inférieurs a permis de recevoir le revenu le plus élevé de 2 013,6 millions USD en 2023. Il englobe une gamme de traitements et de dispositifs adaptés aux conditions affectant les membres inférieurs, tels que les étendues du genou et de la hanche, des blessures à la cheville et des fractures.

À mesure que la population mondiale vieillit, il y a eu une augmentation notable des conditions orthopédiques telles que l'arthrose et les fractures, ce qui a augmenté la demande de solutions efficaces des membres inférieurs. Les progrès technologiques, y compris les innovations dans les prothèses et les techniques chirurgicales mini-invasives, améliorent encore les résultats du traitement et accélèrent la récupération des patients.

Les approbations réglementaires, telles que celles de la FDA, jouent un rôle crucial dans la validation de la sécurité et de l'efficacité de ces innovations, améliorant ainsi la confiance du marché et facilitant une adoption plus large.

Par utilisation finale

Sur la base de l'utilisation finale, le marché est divisé en hôpitaux, cliniques, soins ambulatoires et autres. Le segment des hôpitaux a capturé la plus grande part de marché des extrémités de 45,67% en 2023. Ces installations offrent des capacités chirurgicales sophistiquées et une expertise médicale nécessaire pour traiter les blessures et les troubles liés aux membres inférieurs et supérieurs.Cette dominance est encore renforcée par sa capacité à répondre à la demande croissante des patients d'interventions chirurgicales, notamment des remplacements articulaires et des soins de traumatologie.

En avril 2024, l'hôpital Kokilaben Dhirubhai Ambani de Mumbai (KDAH) a lancé le système glénoïde modulaire Arthrex, qui comprenait VIP (positionnement de l'implant virtuel) pour améliorer les chirurgies de remplacement des épaules en Inde. Cette technologie avancée devrait améliorer considérablement les résultats pour de nombreuses personnes ayant des problèmes conjoints d'épaule.

Les hôpitaux utilisent de plus en plus les progrès technologiques tels que les procédures mini-invasives et les plans de traitement personnalisés pour améliorer les résultats des patients et favoriser l'adoption de thérapies avancées spécifiques aux extrémités.

Analyse régionale du marché des extrémités

Sur la base de la région, le marché mondial est classé en Amérique du Nord, en Europe, en Asie-Pacifique, en MEA et en Amérique latine.

La part de marché des extrémités des extrémités du Nord était d'environ 34,56% en 2023 sur le marché mondial, avec une évaluation de 116,3 millions USD. Cette croissance notable est propulsée par les infrastructures de santé avancées, les dépenses de santé substantielles et une prévalence élevée de conditions orthopédiques. La région est à l'avant-garde de l'adoption de technologies et de traitements innovants pour les troubles liés aux extrémités, y compris les remplacements articulaires et les chirurgies de traumatologie.

Les politiques de remboursement favorables et les cadres réglementaires soutiennent davantage la croissance du marché régional. La population vieillissante conduit à des incidents croissants de conditions telles que l'arthrose et les fractures, renforçant ainsi la demande de dispositifs et de traitements extrémités.De plus, des collaborations stratégiques entre les prestataires de soins de santé etdispositif médicalLes fabricants propulsent l'innovation et soutiennent l'expansion du marché, établissant l'Amérique du Nord comme un marché clé des extrémités.

L'Asie-Pacifique devrait assister à une croissance significative à un TCAC robuste de 8,51% au cours de la période de prévision. L'augmentation de la population vieillissante, en particulier dans des pays comme le Japon, la Chine et l'Inde, conduit à une prévalence plus élevée de conditions orthopédiques affectant les extrémités. Cette tendance démographique stimule la demande de dispositifs extrémités tels que les remplacements articulaires et les implants de fixation de fracture.

De plus, l'amélioration de l'accès aux soins de santé et des infrastructures dans les nations APAC améliore la disponibilité de traitements orthopédiques avancés et d'interventions chirurgicales. La charge croissante de la région des blessures sportives et des fractures parmi les populations plus jeunes soutient en outre l'expansion du marché des extrémités en Asie-Pacifique.

Paysage compétitif

Le rapport sur le marché mondial des extrémités fournira un aperçu précieux avec un accent sur la nature fragmentée de l'industrie. Les acteurs éminents se concentrent sur plusieurs stratégies commerciales clés telles que les partenariats, les fusions et acquisitions, les innovations de produits et les coentreprises pour étendre leur portefeuille de produits et augmenter leurs parts de marché dans différentes régions.

Les entreprises mettent en œuvre des initiatives stratégiques percutantes, telles que l'expansion des services, l'investissement dans la recherche et le développement (R&D), la création de nouveaux centres de prestation de services et l'optimisation de leurs processus de prestation de services, qui sont susceptibles de créer de nouvelles opportunités de croissance du marché.

Liste des sociétés clés sur le marché des extrémités

Octobre 2023 (approbation):Johnson & Johnson Medtech a annoncé que DePuy Synthes avait reçu 510 (k) de dégagement de la FDA pour son système de placage anatomique des membres inférieurs TRILEAP ™. Ce système est conçu pour répondre aux besoins complexes des chirurgiens orthopédistes, des médecins podiatriques et des spécialistes des pieds et de la cheville. Il dispose d'une conception modulaire avec des plaques profilées et conventionnelles, s'adaptant à divers diamètres de vis, et comprend des instruments pour la réduction osseuse, la fixation interne et les procédures de fusion.

Le marché mondial des extrémités est segmenté comme suit:

Par type

Membres inférieurs

Membres supérieurs

Par utilisation finale

Hôpitaux

Cliniques

Soins ambulatoires

Autres

Par région

Amérique du Nord

NOUS.

Canada

Mexique

Europe

France

ROYAUME-UNI.

Espagne

Allemagne

Italie

Russie

Reste de l'Europe

Asie-Pacifique

Chine

Japon

Inde

Corée du Sud

Reste de l'Asie-Pacifique

Moyen-Orient et Afrique

GCC

Afrique du Nord

Afrique du Sud

Reste du Moyen-Orient et de l'Afrique

l'Amérique latine

Brésil

Argentine

Reste de l'Amérique latine

Questions fréquemment posées

Quel est le CAGR total qui devrait être enregistré pour le marché des extrémités au cours de la période de prévision?

Quelle est la taille de l'industrie des extrémités en 2023?

Quels sont les principaux facteurs moteurs du marché?

Quels sont les principaux acteurs clés du marché?

Quelle est la région à la croissance la plus rapide sur le marché des extrémités au cours de la période prévue?

Quel segment conservera la part maximale sur le marché des extrémités en 2031?

Auteur

Swati est un analyste de recherche engagé, passionné par l'optimisation des systèmes et des processus dans tous les secteurs, spécialisé dans les soins de santé, mais apportant également une expertise précieuse à des secteurs tels que les biens de consommation, les sciences de la vie, etc. Son approche de recherche interdomaine lui permet de générer des rapports clairs et exploitables qui éclairent les décisions stratégiques dans une variété de domaines. Swati s'engage à garder une longueur d'avance sur l'évolution des tendances, en tirant parti de sa vaste compréhension de différents secteurs pour fournir des informations pertinentes pour un large éventail d'industries. Dans son temps personnel, elle aime la musique et passer du temps de qualité avec sa famille, ce qui inspire sa créativité et enrichit son approche professionnelle.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.