Marché de la production d’énergie solaire distribuée

Taille du marché de la production d’énergie solaire distribuée, part, croissance et analyse de l’industrie, par type de panneau (monocristallin, polycristallin, couche mince), par type de réseau (sur réseau, hors réseau), par utilisation finale [résidentiel, commercial et industriel (C&I), services publics] et analyse régionale, 2024-2031

Pages: 150 | Année de base: 2023 | Version: avril 2025 | Auteur: Sharmishtha M. | Dernière mise à jour: février 2026

Le marché implique la production d’électricité à partir de systèmes d’énergie solaire situés à proximité du point d’utilisation, plutôt que de centrales électriques centralisées. Ces systèmes sont généralement à plus petite échelle, décentralisés et peuvent être installés sur des toits, des maisons résidentielles, des bâtiments commerciaux ou de petites installations communautaires.

Le rapport décrit les principaux facteurs qui animent le marché, ainsi que les principaux moteurs, l’analyse régionale et les cadres réglementaires qui devraient influencer la trajectoire de croissance au cours de la période de prévision.

Marché de la production d’énergie solaire distribuéeAperçu

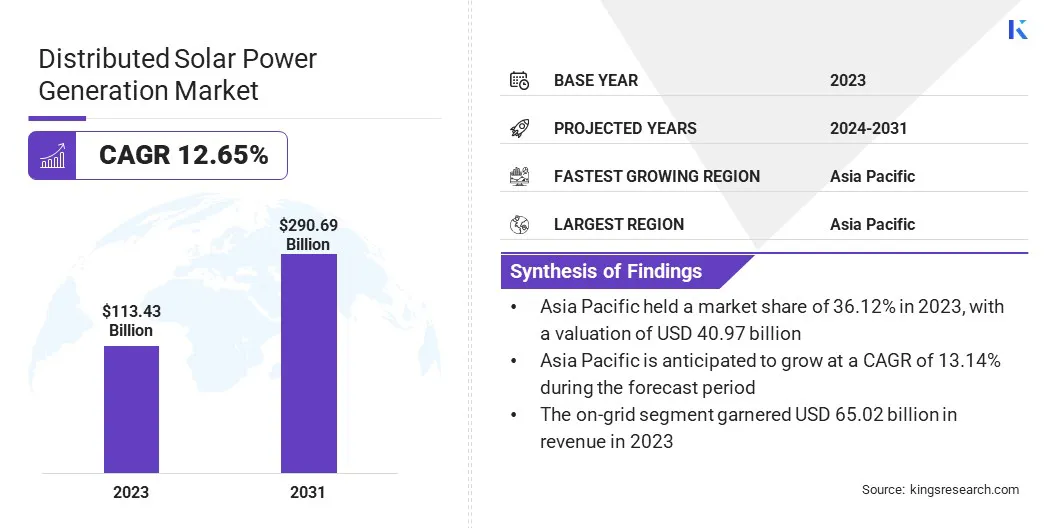

La taille du marché mondial de la production d’énergie solaire distribuée était évaluée à 113,43 milliards USD en 2023, qui est estimée à 126,26 milliards USD en 2024 et atteindra 290,69 milliards USD d’ici 2031, avec un TCAC de 12,65 % de 2024 à 2031.

La consommation croissante d’énergie, en particulier dans les zones urbaines, alimente le besoin d’une production d’énergie décentralisée. Les systèmes d’énergie solaire distribuée offrent une solution durable, permettant à la production localisée d’électricité de répondre à la demande croissante.

Les principales entreprises opérant dans le secteur de la production d'énergie solaire distribuée sont Wuxi Suntech Power Co., Ltd, Trinasolar, Canadian Solar, Yingli Solar, JA SOLAR Technology Co., Ltd., Tata Sons Private Limited, SolarSquare Energy Private Limited, LEONICS CO., LTD, SHARP CORPORATION, Jain Irrigation Systems Ltd., Epoxy House, Suniva Inc., SunPower Corporation, First Solar, Inc et Distributed Solar Development, LLC.

Le marché a enregistré un changement notable, les consommateurs et les entreprises donnant la priorité à l’indépendance énergétique. Les systèmes solaires sur les toits sont apparus comme une solution clé, permettant la production d’électricité localisée et réduisant la dépendance à l’égard du réseau électrique traditionnel.

Cette demande croissante est alimentée par la hausse des prix de l’énergie, une conscience environnementale accrue et un désir d’autosuffisance. Le marché continue de se développer à mesure que la technologie solaire progresse et devient plus abordable, offrant ainsi aux utilisateurs un moyen durable et rentable de générer de l'énergie propre sur site.

En février 2024, Nextracker a annoncé plus de 600 projets solaires de production distribuée (DG), soulignant l'adoption croissante des trackers solaires dans les secteurs commerciaux et industriels. Cette croissance soutient l'indépendance énergétique, la réduction des coûts et la fiabilitéénergie propre, en adéquation avec les tendances du marché.

Points saillants :

La taille de l’industrie de la production d’énergie solaire distribuée était évaluée à 113,43 milliards de dollars en 2023.

Le marché devrait croître à un TCAC de 12,65 % de 2024 à 2031.

L’Asie-Pacifique détenait une part de marché de 36,12 % en 2023, avec une valorisation de 40,97 milliards de dollars.

Le segment monocristallin a généré 51,18 milliards de dollars de revenus en 2023.

Le segment du réseau devrait atteindre 172,41 milliards de dollars d'ici 2031.

Le segment commercial et industriel (C&I) devrait enregistrer le TCAC le plus rapide de 13,38 % au cours de la période de prévision.

Le marché en Europe devrait croître à un TCAC de 12,80 % au cours de la période de prévision.

Moteur du marché

Demande énergétique accrue

La demande croissante d’énergie, en particulier dans les zones urbaines à croissance rapide, constitue un moteur important du marché. Selon le Groupe de la Banque mondiale, environ 56 % de la population mondiale réside dans les villes. Cette tendance à l’urbanisation devrait persister, la population urbaine faisant plus que doubler d’ici 2050.

D’ici là, près de 70 % de la population mondiale vivra en zone urbaine. Les systèmes de réseau traditionnels ont du mal à répondre à la consommation croissante à mesure que les villes se développent, ce qui crée une plus grande dépendance à l'égard de sources d'énergie décentralisées.

Les solutions solaires distribuées, telles que les systèmes solaires sur les toits, offrent un moyen efficace de répondre à cette demande en générant de l'électricité sur site. Cette production d'électricité localisée réduit non seulement la pression sur le réseau, mais offre également une solution écologique et rentable aux besoins énergétiques.

En octobre 2024, New York a atteint 6 gigawatts d’installations solaires distribuées, un an avant la date prévue. Rapporté par leAssociation des industries de l'énergie solaire (SEIA), cette étape importante, soutenue par le gouverneur de New York et la New York State Energy Research and Development Authority (NYSERDA), met en évidence la demande croissante d'énergie propre et décentralisée.

Défi du marché

Concurrence avec d'autres sources d'énergie

Un défi majeur pour le marché de la production d’énergie solaire distribuée est la concurrence d’autres sources renouvelables comme l’énergie éolienne et les sources d’énergie traditionnelles comme le gaz naturel. Ces alternatives offrent souvent des structures de coûts, des niveaux d’efficacité et une évolutivité différents, ce qui peut avoir un impact sur les taux d’adoption de l’énergie solaire.

Il est essentiel d’améliorer l’efficacité des panneaux solaires, d’intégrer des solutions de stockage d’énergie et de mettre en œuvre des politiques favorables qui encouragent l’adoption de l’énergie solaire. De plus, les systèmes hybrides combinant l’énergie solaire avec d’autres énergies renouvelables peuvent fournir des solutions énergétiques fiables et rentables, favorisant ainsi une plus grande acceptation du marché.

Tendance du marché

Avancées technologiques dans les panneaux solaires

Le marché a enregistré des avancées technologiques significatives, notamment avec l’essor des panneaux à haut rendement comme les cellules solaires bifaciales et pérovskites. Ces innovations améliorent les performances en captant davantage de lumière solaire, même dans des conditions sous-optimales.

Les panneaux bifaciaux peuvent produire de l'énergie des deux côtés, augmentant ainsi la production d'énergie, tandis que les cellules solaires à pérovskite offrent un rendement élevé à des coûts de production inférieurs. Ces avancées entraînent une plus grande adoption deénergie solairedans les secteurs résidentiels, commerciaux et industriels, rendant l’énergie solaire plus accessible et viable dans divers environnements.

En janvier 2025, Hanwha Qcells a atteint un record mondial en matière d'efficacité des cellules solaires en tandem, atteignant 28,6 % sur une cellule évolutive de taille M10 sur toute la surface, marquant une avancée significative dans la technologie de l'énergie solaire et favorisant les progrès dans la production d'énergie solaire distribuée.

Aperçu du rapport sur le marché de la production d’énergie solaire distribuée

Segmentation

Détails

Par type de panneau

Monocristallin, polycristallin, couche mince

Par type de grille

Sur réseau, hors réseau

Par utilisation finale

Résidentiel, commercial et industriel (C&I), services publics

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par type de panneau (monocristallin, polycristallin, couche mince) : Le segment monocristallin a gagné 51,18 milliards de dollars en 2023, en raison de son efficacité plus élevée et de son adoption généralisée dans la production d'énergie solaire distribuée.

Par type de réseau (sur réseau, hors réseau) : Le segment en réseau détenait 57,32 % de part de marché en 2023, en raison de sa capacité à s'intégrer à l'infrastructure énergétique existante pour les systèmes solaires distribués.

Par utilisation finale [Résidentiel, commercial et industriel (C&I), services publics] : le segment commercial et industriel (C&I) devrait atteindre 145,81 milliards de dollars d'ici 2031, en raison de la demande accrue de solutions énergétiques durables et distribuées.

Marché de la production d’énergie solaire distribuéeAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique latine.

L'Asie-Pacifique représentait une part de marché d'environ 36,12 % en 2023, avec une valorisation de 40,97 milliards de dollars. L'Asie-Pacifique est une région dominante sur le marché de la production d'énergie solaire distribuée, en raison de son vaste potentiel solaire, de sa demande croissante d'énergie renouvelable et du soutien du gouvernement aux initiatives en matière d'énergie verte.

La région bénéficie d’un ensoleillement abondant, d’investissements importants dans les infrastructures solaires et d’une industrialisation rapide, favorisant l’adoption de solutions solaires distribuées. De plus, des politiques favorables, telles que des incitations fiscales et des objectifs en matière d’énergies renouvelables, associées à une prise de conscience croissante de la durabilité environnementale, positionnent l’Asie-Pacifique comme un leader dans la transition mondiale vers l’énergie solaire.

En janvier 2024, Huasun Energy a alimenté le plus grand projet solaire distribué du nord du Vietnam, une initiative sur un toit de 20 048 MWc, améliorant la durabilité grâce à ses modules HJT Himalaya G12-132 à haut rendement. Cette étape contribue de manière significative aux objectifs du Vietnam en matière d'énergie verte et aux efforts de réduction des émissions de carbone.

Le marché européen est prêt à connaître une croissance significative avec un TCAC robuste de 12,80 % sur la période de prévision. L’Europe émerge rapidement comme une région à croissance rapide pour la production d’énergie solaire distribuée, portée par un soutien politique fort, une demande croissante d’énergie propre et des investissements substantiels dans les technologies renouvelables.

Plusieurs pays européens se concentrent sur l’expansion de leur capacité solaire, notamment grâce à des systèmes décentralisés tels que les installations sur les toits et les micro-réseaux. Ce changement est alimenté par les objectifs climatiques ambitieux de la région, les cadres réglementaires favorables et le besoin croissant d'indépendance énergétique. Ces facteurs propulsent le leadership de l’Europe dans la transition mondiale vers une énergie durable.

En février 2024, Suntech a signé un contrat de 200 MW avec une société énergétique polonaise lors de l'ENEX 2024, marquant une expansion significative sur le marché en croissance en Pologne. Ce partenariat souligne la contribution continue de Suntech au développement des énergies renouvelables en Europe.

Cadres réglementaires

Aux États-Unis, les fabricants d'énergie solaire peuvent bénéficier de deux crédits d'impôt fédéraux : le 45X MPTC, pour la production nationale de composants d'énergie propre, et le 48C ITC, pour investir dans des installations de fabrication d'énergie propre.

En Inde, le Premier ministre Surya Ghar Muft Bijli Yojana vise à fournir de l'électricité gratuite à un million de ménages d'ici 2027, en offrant des subventions pour les installations solaires sur les toits et en promouvant l'indépendance énergétique à travers le pays.

Dans l'UE, la directive sur les énergies renouvelables établit des objectifs en matière d'énergies renouvelables, promouvant la coopération entre les États membres et mettant l'accent sur les systèmes de stockage d'énergie, notamment le stockage solaire, éolien et par batteries, pour faciliter les transitions énergétiques.

Paysage concurrentiel :

Les entreprises du secteur de la production d'énergie solaire distribuée se concentrent sur l'amélioration de l'efficacité des modules solaires, l'intégration de solutions de stockage d'énergie et l'expansion des capacités d'installation.

Ils développent également des technologies innovantes, telles que des panneaux bifaciaux et des onduleurs avancés, pour améliorer les performances du système et réduire les coûts. De plus, des partenariats sont noués pour accroître la pénétration du marché, élargir l'offre de produits et promouvoir la durabilité.

En septembre 2023, JinkoSolar a signé un protocole d'accord (MoU) avec Failte Solar pour fournir 200 MW de modules Tiger Neo de type N à haut rendement pour le marché irlandais de la production solaire distribuée. Cette collaboration vise à renforcer la croissance énergétique durable et à améliorer l’adoption de l’énergie solaire en Europe.

Liste des entreprises clés du marché de la production d’énergie solaire distribuée :

En mars 2025, Servotech Renewable Power System a obtenu sa première commande de toit solaire auprès de North Eastern Railway, marquant une étape importante dans l'expansion de ses solutions d'énergie renouvelable. Ce projet de 2 MW souligne l'engagement de l'entreprise en faveur du développement d'infrastructures durables.

En décembre 2024, Tata Power Renewable Energy s'est associé à Canara Bank pour promouvoir le programme PM Surya Ghar, offrant des options de financement abordables pour les installations solaires sur les toits. Cette collaboration vise à accroître l'adoption de l'énergie solaire parmi les ménages indiens, renforçant ainsi les efforts de développement durable du pays.

En octobre 2024, Peak Energy s'est associé à l'INUPS pour développer des projets solaires sur les toits à travers la Corée du Sud. Cette collaboration vise à soutenir l'objectif de zéro émission nette de la Corée du Sud en utilisant les espaces disponibles sur les toits, en ciblant initialement 30 MW avec des plans pour plus de 200 MW.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la production d’énergie solaire distribuée au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Sharmishtha est une analyste de recherche en herbe résolue à atteindre l’excellence dans son domaine. Elle apporte une approche méticuleuse à chaque projet, approfondissant les détails pour garantir des résultats complets et perspicaces. Passionnée par l’apprentissage continu, elle s’efforce d’améliorer son expertise et de garder une longueur d’avance dans le monde dynamique des études de marché. Au-delà du travail, Sharmishtha aime lire des livres, passer du temps de qualité avec ses amis et sa famille et participer à des activités qui favorisent son épanouissement personnel.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.