Taille du marché de la gestion de l’empreinte carbone, part, croissance et analyse de l’industrie, par composant (solution, services), par déploiement (sur site, basé sur le cloud), par taille d’organisation (petites et moyennes entreprises, grandes entreprises), par application et analyse régionale, 2025-2032

Pages: 180 | Année de base: 2024 | Version: July 2025 | Auteur: Versha V. | Dernière mise à jour: March 2026

La gestion de l'empreinte carbone est le processus de mesure, de surveillance, de réduction et de reporting des émissions de gaz à effet de serre (GES) générées par une organisation, un produit ou une activité.

Cela implique d'évaluer les émissions de toutes les opérations, d'identifier les opportunités de réduction, de mettre en œuvre des stratégies d'atténuation et de garantir le respect des réglementations environnementales et des objectifs de développement durable. Ce processus aide les entreprises à améliorer leurs performances environnementales, à renforcer la valeur de leur marque et à s'aligner sur les objectifs climatiques mondiaux.

Marché de la gestion de l’empreinte carboneAperçu

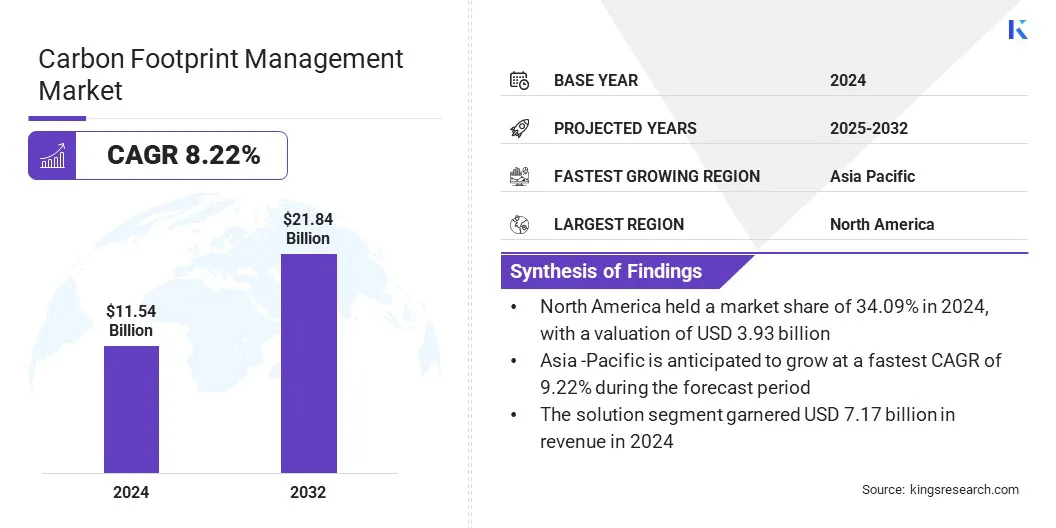

La taille du marché mondial de la gestion de l’empreinte carbone était évaluée à 11,54 milliards USD en 2024 et devrait passer de 12,45 milliards USD en 2025 à 21,84 milliards USD d’ici 2032, avec un TCAC de 8,22 % au cours de la période de prévision.

La croissance du marché est attribuée à l’augmentation des investissements publics et privés visant à développer les infrastructures de captage et de stockage du carbone afin de réduire les émissions industrielles. Le marché est également stimulé par la demande croissante de plates-formes de gestion du carbone sur mesure qui répondent aux profils d'émission uniques des secteurs pharmaceutiques, logistiques et énergétiques.

Points saillants :

La taille de l’industrie de la gestion de l’empreinte carbone était évaluée à 11,54 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 8,22 % de 2025 à 2032.

L’Amérique du Nord détenait une part de marché de 34,09 % en 2024, avec une valorisation de 3,93 milliards de dollars.

Le segment des solutions a généré 7,17 milliards de dollars de revenus en 2024.

Le segment sur site devrait atteindre 12,43 milliards de dollars d'ici 2032.

Le segment des petites et moyennes entreprises devrait croître à un TCAC de 8,54 % au cours de la période de prévision.

Le segment des transports détenait une part de marché de 24,47 % en 2024.

Le marché de la région Asie-Pacifique devrait croître à un TCAC de 9,22 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché de la gestion de l'empreinte carbone sont Salesforce, Locus Technologies, Greenly, Microsoft, IBM Corporation, Sphera, Emitwise, Persefoni AI, PLANA.EARTH GmbH, ENGIE Impact, SAP SE, Schneider Electric, Coolset, Normative et Ideagen.

Des traités internationaux tels que l’Accord de Paris, un traité juridiquement contraignant sur le changement climatique, incitent les gouvernements à resserrer leurs politiques climatiques et à fixer des objectifs de réduction des émissions plus ambitieux, accélérant ainsi la nécessité d’une gestion rigoureuse de l’empreinte carbone.

Le rapport sur les écarts d’émissions 2024 indique que les nations doivent s’engager et réduire leurs émissions de gaz à effet de serre de 42 % d’ici 2030 et de 57 % d’ici 2035 pour rester sur la bonne voie pour atteindre l’objectif convenu au niveau international de limiter le réchauffement climatique à 1,5°C.

Moteur du marché

Expansion des infrastructures de captage et de stockage du carbone

L'expansion des infrastructures de captage et de stockage du carbone accélère la demande d'une gestion précise de l'empreinte carbone. Les entreprises du marché étendent l'adoption d'outils pour surveiller, suivre et signaler les émissions capturées dans les installations et les chaînes d'approvisionnement, à mesure que de plus en pluscaptage et stockage du carboneles projets passent de la planification à la mise en œuvre.

Cette croissance des infrastructures incite les industries à adopter des plateformes numériques qui garantissent une comptabilisation précise des émissions et un alignement avec les protocoles de vérification. La nécessité de valider les réductions d’émissions et de participer aux marchés de compensation carbone conduit également à l’adoption de solutions robustes de gestion de l’empreinte.

Selon l'Agence internationale de l'énergie (AIE), en 2023, la capacité mondiale de captage du carbone pour 2030 a augmenté de 35 % et la capacité de stockage de 70 %, atteignant respectivement 435 Mt et 615 Mt de CO₂ par an. Ces chiffres reflètent les volumes engagés dans les projets prévus de captage et de stockage du carbone (CSC).

Défi du marché

Manque de méthodologies standardisées

L'un des principaux défis du marché de la gestion de l'empreinte carbone est le manque de méthodologies standardisées pour mesurer et déclarer les émissions de GES. Diverses organisations et pays suivent des protocoles différents, ce qui rend difficile la garantie de la cohérence, de la transparence et de la comparabilité des données sur les émissions. Cette incohérence crée des obstacles pour les entreprises qui souhaitent comparer leurs performances, obtenir des certifications tierces ou participer aux systèmes d'échange de droits d'émission de carbone.

Les acteurs du marché collaborent activement avec les organismes internationaux de normalisation pour développer des cadres unifiés de comptabilisation du carbone. Les acteurs investissent dans des plateformes qui s'alignent sur des protocoles mondialement reconnus tels que le GHG Protocol et les normes ISO pour garantir des rapports cohérents.

En outre, les associations industrielles promeuvent les initiatives de partage des connaissances et des meilleures pratiques pour accélérer l’adoption des normes et améliorer la crédibilité des données sur les émissions dans les chaînes d’approvisionnement mondiales.

Tendance du marché

Solutions de gestion du carbone spécifiques à l'industrie

Une tendance clé sur le marché de la gestion de l’empreinte carbone est la montée en puissance de plateformes spécifiques à l’industrie, adaptées aux besoins opérationnels uniques des secteurs à fortes émissions tels que les sciences de la vie. Les acteurs du marché donnent la priorité aux solutions qui suivent les émissions tout au long de la fabrication, de la R&D et des chaînes d'approvisionnement, tout en favorisant la conformité aux normes environnementales en constante évolution.

Cette tendance incite les fournisseurs de technologies à développer des outils spécialement conçus pour surveiller les émissions du Scope et optimiser la consommation d’énergie. Ces innovations aident les entreprises pharmaceutiques à atteindre leurs objectifs de décarbonation, à rationaliser les rapports et à renforcer les performances en matière de développement durable dans l'ensemble de leurs opérations.

En juin 2024, Schneider Electric a lancé EcoStruxure for Life Sciences en Inde pour soutenir la transition de l'industrie pharmaceutique vers des opérations durables. La plateforme permet aux entreprises pharmaceutiques de réduire leurs émissions, d'électrifier leurs processus et de numériser la gestion de l'énergie et de l'eau, contribuant ainsi à atteindre leurs objectifs de réduction des émissions de carbone. Cela correspond à la demande croissante de solutions de gestion de l'empreinte carbone spécifiques au secteur dans les industries à fortes émissions comme l'industrie pharmaceutique.

Aperçu du rapport sur le marché de la gestion de l’empreinte carbone

Segmentation

Détails

Par composant

Solution,Services

Par déploiement

Sur site, basé sur le cloud

Par taille d'organisation

Petites et moyennes entreprises, grandes entreprises

Par candidature

Énergie et services publics, fabrication, transports, gouvernement et secteur public, informatique et télécommunications, soins de santé, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Segmentation du marché :

Par composant (solution et services) : le segment des solutions a gagné 7,17 milliards de dollars en 2024, en raison de la demande croissante de plateforme intégrée de suivi et de reporting des émissions.

Par déploiement (sur site et basé sur le cloud) : le segment sur site détenait 57,70 % de part de marché en 2024, en raison d'un contrôle plus fort des données et des besoins de conformité réglementaire des entreprises.

Par taille d'organisation (petites et moyennes entreprises et grandes entreprises) : le segment des grandes entreprises devrait atteindre 12,88 milliards de dollars d'ici 2032, grâce à des initiatives de développement durable à grande échelle et à des obligations accrues en matière de reporting ESG.

Par application (énergie et services publics, fabrication, transports, gouvernement et secteur public, informatique et télécommunications, soins de santé et autres) : le segment des transports devrait croître à un TCAC de 8,57 % au cours de la période de prévision, en raison de l'adoption croissante de solutions de surveillance des émissions et de décarbonation des flottes.

Marché de la gestion de l’empreinte carboneAnalyse régionale

En fonction de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

Amérique du Nordgestion de l'empreinte carbonela part de marché s'élevait à environ 34,09 % en 2024, avec une valorisation de 3,93 milliards USD. Cette domination est attribuée au fort soutien politique du gouvernement et à la poursuite des investissements dans les initiatives d’élimination du carbone dans la région.

Le marché enregistre une croissance régulière alors que les agences fédérales financent des projets pilotes qui font progresser l'élimination du dioxyde de carbone atmosphérique et soutiennent le développement de systèmes intégrés.systèmes énergétiques à faible émission de carbone. Ces projets s’alignent sur les stratégies nationales visant à accélérer la production d’hydrogène propre et à favoriser la décarbonisation industrielle à long terme.

Les initiatives gouvernementales promouvant l’utilisation de technologies de biomasse et de captage du carbone pour produire des carburants à faibles émissions élargissent également le marché dans la région. La présence d'un financement public ciblé et de stratégies de déploiement axées sur l'innovation positionnent la région comme un leader dans l'application de méthodes avancées de réduction des émissions dans les secteurs critiques de l'énergie et de la fabrication, soutenant ainsi l'expansion du marché dans la région.

En octobre 2024, le ministère américain de l'Énergie a annoncé un financement de 58,5 millions de dollars pour 11 projets pilotes visant à faire progresser les technologies d'élimination du dioxyde de carbone. Parmi eux, 7 millions de dollars ont été attribués à Mote, Inc. pour développer un système qui produit de l'hydrogène sans carbone à partir de la biomasse, intégrant la production d'hydrogène avec le captage du CO₂. Cette initiative soutient la stratégie nationale sur l’hydrogène propre et reflète les efforts plus larges du gouvernement pour étendre les solutions d’élimination du carbone et accélérer la décarbonisation dans les secteurs énergétiques et industriels.

La gestion de l'empreinte carboneindustrieen Asie-Pacifique devrait croître à un TCAC robuste de 9,22 % au cours de la période de prévision. Cette croissance est attribuée à l’adoption croissante de plateformes intégrées de comptabilisation du carbone et à la mise en œuvre de mandats réglementaires en matière de durabilité dans toute la région.

Les gouvernements et les entreprises de la région donnent la priorité aux systèmes de suivi des émissions qui améliorent l’exactitude des données, améliorent la conformité et soutiennent les objectifs climatiques à long terme. Les entreprises adoptent des cadres de reporting automatisés et prêts à l’audit pour s’aligner sur les objectifs de zéro émission nette et répondre aux exigences de divulgation en constante évolution.

Le marché bénéficie de la demande croissante de solutions de conseil qui aident les organisations à identifier les sources d'émissions et à développer des stratégies de décarbonation ciblées. Les grandes entreprises investissent dans des plates-formes unifiées qui intègrent la gestion des émissions à une gouvernance environnementale plus large, alimentant ainsi le marché de la région.

En août 2024, Coforge s'est associé à Salesforce pour lancer Coforge ENZO, une solution de gestion de l'empreinte carbone construite sur le Net Zero Cloud de Salesforce. ENZO permet aux entreprises de suivre, calculer et déclarer leurs émissions de gaz à effet de serre via des tableaux de bord en temps réel et des outils de reporting prêts à l'audit. Il prend en charge la conformité réglementaire et intègre des services de conseil pour guider les entreprises dans la réalisation des objectifs Net Zero grâce à des stratégies de décarbonation basées sur les données..

Cadres réglementaires

Aux États-Unis, l'Environmental Protection Agency (EPA) supervise la déclaration des émissions de GES dans le cadre du Greenhouse Gas Reporting Program (GHGRP). Il réglemente les émissions des grandes installations et impose la collecte, la surveillance et la divulgation de données précises.

En Chine, le ministère de l’Écologie et de l’Environnement (MEE) régit le système national d’échange de droits d’émission de carbone et surveille les émissions de carbone des entreprises. Il impose aux principaux pollueurs de déclarer leurs émissions et applique des objectifs de réduction de l’intensité carbone.

En Inde, le Central Pollution Control Board (CPCB) réglemente les émissions industrielles et surveille les normes de qualité de l'air liées à la production de carbone.

Au Royaume-Uni, l'Environment Agency (EA) gère le système britannique d'échange de quotas d'émission (UK ETS) et impose la déclaration obligatoire des émissions de carbone pour les entreprises à forte intensité énergétique. Il réglemente les quotas d'émission, surveille les réductions et garantit que les entreprises respectent leurs engagements en matière de zéro émission nette.

Paysage concurrentiel

Acteurs majeurs de la gestion de l’empreinte carboneindustriese concentrent sur l’intégration de technologies avancées pour accélérer la décarbonisation industrielle. Les acteurs développent des partenariats stratégiques pour combiner des systèmes de production d’électricité avec des solutions thermiques innovantes qui utilisent la chaleur résiduelle pour produire de l’énergie sans carbone. Ils travaillent activement à améliorer l'efficacité énergétique et à réduire les émissions dans les secteurs à forte demande tels que le chauffage urbain et les centres de données.

Les acteurs du marché étendent leur présence dans la chaîne de valeur de l'énergie à faible émission de carbone en s'alignant avec des partenaires offrant une expertise complémentaire et en permettant le déploiement de solutions intégrées qui optimisent à la fois la production d'électricité et de chaleur.

Ces stratégies permettent le déploiement de systèmes évolutifs à faibles émissions qui soutiennent la transition vers zéro émission nette dans les applications industrielles et renforcent le rôle des solutions énergétiques intégrées dans les objectifs de décarbonation à long terme.

En octobre 2024, INNIO Group a conclu un partenariat stratégique avec Heaten, suite à l'acquisition de Heaten par la société mère d'INNIO, AI Alpine. Le partenariat vise à accélérer la décarbonisation industrielle en combinant les technologies de production d’électricité d’INNIO avec les pompes à chaleur à haute température de Heaten, qui génèrent de la chaleur sans CO₂ à partir de la chaleur résiduelle. Cette collaboration vise à renforcer son rôle dans les systèmes énergétiques à faible émission de carbone et soutient la réduction des émissions dans le chauffage urbain et les centres de données.

Entreprises clés du marché de la gestion de l’empreinte carbone :

En novembre 2024, Samsung Electronics s'est associé au Carbon Trust et à d'autres entreprises technologiques pour lancer une méthodologie standard pour mesurer et réduire les émissions en phase d'utilisation des appareils connectés. L'initiative améliore les rapports de portée 3 et prend en charge le suivi du carbone en temps réel grâce à des outils tels que SmartThings Energy et AI Energy Mode.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché de la gestion de l’empreinte carbone au cours de la période de prévision ?

Quelle était la taille du marché en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché de la gestion de l’empreinte carbone

Marché de la gestion de l’empreinte carbone