Taille du marché du bâtiment photovoltaïque intégré, part, croissance et analyse de l’industrie, par technologie (silicium cristallin, couche mince, autres), par application (toits, murs, verre, façade), par utilisateur final (résidentiel, commercial, industriel) et analyse régionale, 2025-2032

Pages: 170 | Année de base: 2024 | Version: August 2025 | Auteur: Versha V. | Dernière mise à jour: October 2025

Les photovoltaïques intégrés au bâtiment (BIPV) sont des matériaux photovoltaïques incorporés à la structure des bâtiments, tels que les toits, les façades, les fenêtres ou les lucarnes, où ils servent à la fois de composants du bâtiment et de source d'énergie solaire.

Ces systèmes remplacent les matériaux de construction conventionnels dans certaines parties de l'enveloppe du bâtiment et génèrent de l'énergie renouvelable sur place, favorisant l'efficacité énergétique, la flexibilité de la conception architecturale et la durabilité dans la construction moderne.

Le marché du BIPV est segmenté par technologie couvrant les couches minces, le silicium cristallin et les solutions photovoltaïques émergentes, par utilisateur final comprenant les secteurs résidentiels, commerciaux et industriels, et par application couvrant les toits, les façades, les vitrages, les ombrages et autres éléments architecturaux.

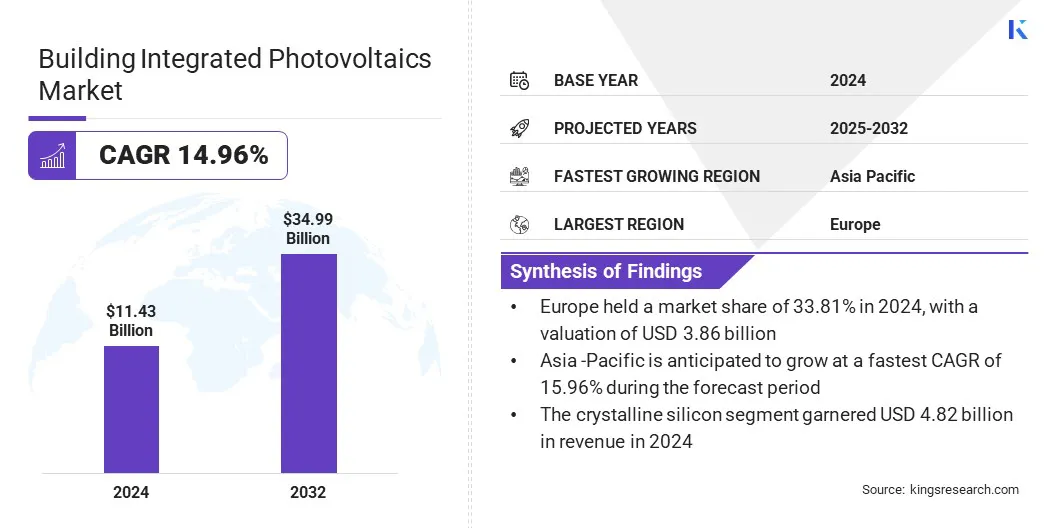

La taille du marché mondial du photovoltaïque intégré aux bâtiments était évaluée à 11,43 milliards USD en 2024 et devrait passer de 13,11 milliards USD en 2025 à 34,99 milliards USD d’ici 2032, avec un TCAC de 14,96 % au cours de la période de prévision..

Le marché est stimulé par la demande croissante d’énergie et par l’adoption conséquente de solutions d’énergies renouvelables sur site. Le marché continue de se développer, en raison de l’utilisation croissante de verre photovoltaïque semi-transparent et coloré dans l’architecture moderne.

Points saillants du marché :

La taille de l’industrie mondiale du photovoltaïque intégré aux bâtiments était évaluée à 11,43 milliards de dollars en 2024.

Le marché devrait croître à un TCAC de 14,96 % de 2025 à 2032.

L'Europe détenait une part de marché de 33,81 % en 2024, avec une valorisation de 3,86 milliards de dollars.

Le segment du silicium cristallin a généré un chiffre d’affaires de 4,82 milliards de dollars en 2024.

Le segment des toitures devrait atteindre 9,19 milliards de dollars d'ici 2032.

Le segment commercial détenait une part de marché de 38,61 % en 2024.

Le marché de la région Asie-Pacifique devrait croître à un TCAC de 15,96 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché du photovoltaïque intégré aux bâtiments sont SolarWindow Technologies, Inc, AGC Inc, Hanergy.GR, Maxeon Solar, Heliatek GmbH, Tesla, Ertex Solar, Solarday, Onyx Solar Group LLC, Ankara Solar AS, NanoPV Solar Inc, Hermans Techniek, ViaSolis, SOLTECH et Sphelar Power Corporation.

Aperçu du rapport sur le marché du bâtiment photovoltaïque intégré

Portée du rapport sur le marché du bâtiment photovoltaïque intégré

Segmentation

Détails

Par technologie

Silicium cristallin,Couche mince, autres

Par candidature

Toits, murs, verre, façade, autres

Par utilisateur final

Résidentiel, Commercial, Industriel

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

Marché du photovoltaïque intégré au bâtimentAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

Le marché du photovoltaïque intégré aux bâtiments en Europe représentait une part d'environ 33,81 % en 2024, avec une valorisation de 3,86 milliards de dollars. Cette domination est attribuée au fort engagement de la région en faveur de pratiques de construction durables et à l’intégration croissante des technologies de recyclage dans la fabrication solaire.

Le marché assiste à une collaboration accrue entre les fabricants de verre et les recycleurs photovoltaïques pour intégrer des matériaux photovoltaïques recyclés dans de nouvelles solutions intégrées aux bâtiments. Ces efforts contribuent à réduire les émissions et à améliorer l’efficacité des matériaux, conformément aux objectifs environnementaux de la région.

La pression réglementaire pour répondreneutralité carboneLes objectifs et la mise en œuvre des mandats de construction écologique accélèrent l’adoption du BIPV dans les infrastructures commerciales et publiques.

Les fabricants lancent des produits en verre plat qui allient haute efficacité énergétique et polyvalence architecturale, répondant à la fois aux normes de conception et environnementales. Ces progrès contribuent encore davantage à l’expansion du marché dans la région.

En septembre 2024, AGC Glass Europe s'est associée au pionnier du recyclage photovoltaïque ROSI pour intégrerrecycléLe verre PV dans la production de verre plat, soutenant la circularité et les pratiques à faible émission de carbone qui sont de plus en plus importantes dans la fabrication durable des matériaux BIPV.

L’industrie photovoltaïque intégrée aux bâtiments en Asie-Pacifique devrait croître à un TCAC robuste de 15,96 % au cours de la période de prévision. Cette croissance est attribuée à la collaboration croissante entre les fournisseurs de technologies solaires et les fabricants de matériaux de construction de la région.

Les acteurs régionaux introduisent des systèmes photovoltaïques intégrés qui respectent les normes de sécurité structurelle et d'efficacité énergétique, tout en soutenant des objectifs plus larges de durabilité. Ces développements permettent l’adoption de composants de bâtiments générateurs d’énergie dans des projets d’infrastructures résidentielles, commerciales et publiques.

L'accent régional mis sur la réalisation d'une construction nette zéro et la réduction de la dépendance au réseau accélère la demande de solutions BIPV qui fusionnent la fonctionnalité avec la production d'énergie renouvelable, renforçant ainsi la croissance du marché.

En juillet 2024, Kingspan et LONGi ont formalisé un partenariat stratégique pour développer et promouvoir conjointement les systèmes solaires BIPV et BAPV, combinant des matériaux de construction haute performance avec une technologie solaire avancée pour soutenir les objectifs de consommation énergétique nette zéro dans le secteur de la construction.

Marché du photovoltaïque intégré au bâtimentAperçu

La mise en œuvre d’initiatives solaires à grande échelle sur les toits soutient considérablement la croissance du marché.

Des options de financement faciles et un décaissement rapide des subventions permettent une adoption généralisée dans les zones urbaines et semi-urbaines. De plus, les avantages environnementaux et les économies financières encouragent les consommateurs à intégrer des solutions solaires directement dans les structures des bâtiments.

En février 2024, le gouvernement indien a lancé le Premier ministre Surya Ghar Muft Bijli Yojana, doté d'une allocation budgétaire d'environ 9 milliards de dollars pour promouvoir l'adoption de l'énergie solaire sur les toits grâce à des subventions et des prêts sans garantie pour les ménages résidentiels. Le projet stimule la demande de solutions intégrées telles que le BIPV dans le secteur en pleine croissance du logement urbain.

Moteur du marché

Demande croissante d’énergie

La demande croissante d’électricité dans les secteurs résidentiels, commerciaux et industriels stimule le marché. L’urbanisation croissante, l’électrification de la mobilité et le recours aux infrastructures numériques augmentent considérablement la consommation mondiale d’énergie.

Le BIPV offre une solution efficace en permettant la production d'énergie solaire sur site via les toits, les façades et d'autres surfaces structurelles. Ces systèmes contribuent à réduire la dépendance au réseau tout en soutenant les objectifs de développement durable. De plus, l’accent croissant du gouvernement sur l’énergie décentralisée propulse le marché.

En 2024, l’industrie solaire américaine a installé près de 50 GWcc de capacité, soit une augmentation de 21 % par rapport à 2023. La demande croissante d’énergie dans les zones urbaines rend nécessaire des solutions intégrées d’énergies renouvelables comme le BIPV pour répondre durablement aux besoins en électricité.

Défi du marché

Coûts d’installation initiaux élevés

L’un des principaux défis du marché du photovoltaïque intégré aux bâtiments est le coût d’installation initial élevé par rapport aux matériaux de construction conventionnels et aux panneaux solaires traditionnels.

L'intégration de composants photovoltaïques dans les façades, les toits ou les fenêtres des bâtiments nécessite des conceptions personnalisées, des matériaux avancés et une main-d'œuvre qualifiée, ce qui augmente considérablement les dépenses initiales. La disponibilité limitée des produits BIPV standardisés augmente encore la complexité de l'approvisionnement et de l'installation.

Les acteurs du marché investissent dans l’optimisation des coûts grâce à des conceptions modulaires BIPV et des composants préfabriqués qui simplifient l’installation et réduisent les besoins en main d’œuvre. Ils s'associent à des entreprises de construction et à des architectes dès le début de la phase de conception pour rationaliser l'intégration et réduire les coûts d'ingénierie.

De plus, les acteurs proposent des modèles de financement et des options de location pour rendre les systèmes BIPV plus accessibles aux clients résidentiels et commerciaux sensibles aux coûts.

Tendance du marché

Utilisation croissante du verre photovoltaïque semi-transparent et coloré

Une tendance clé du marché est l’utilisation croissante de verre photovoltaïque semi-transparent et coloré dans l’architecture moderne.Les promoteurs et les architectes privilégient de plus en plus ces matériaux pour les façades, les auvents et les lucarnes, en raison de leur capacité à intégrer de manière transparente la production d'énergie à la conception architecturale.

Cette tendance incite les fabricants à proposer des couleurs, des textures et des niveaux de transparence personnalisables et à permettre une plus grande flexibilité de conception. Cette préférence croissante conduit à l'adoption accrue du BIPV dans les projets commerciaux, publics et institutionnels pour la performance énergétique fonctionnelle.

En octobre 2024, Trinasolar Evergreen, une unité BIPV de Trina Solar, a lancé quatre nouveaux produits solaires intégrés pour les applications publiques, industrielles et d'infrastructure. Dotées de la technologie avancée TOPCon, les nouvelles solutions telles que les tuiles solaires, les murs industriels, les écrans antibruit photovoltaïques et le verre photovoltaïque coloré démontrent une innovation et une diversification croissantes sur le marché BIPV pour répondre à l'évolution des besoins architecturaux et énergétiques.

Segmentation du marché :

Par technologie (silicium cristallin, couche mince et autres) : le segment du silicium cristallin a gagné 4,82 milliards de dollars en 2024, en raison de son rendement élevé, de sa durabilité et de sa large disponibilité pour les applications de construction.

Par application (toits, murs, verre, façades et autres) : Le segment des toits détenait 26,23 % de part de marché en 2024, en raison de la facilité d'intégration avec les structures existantes et de la forte demande de systèmes de toiture solaires.

Par utilisateur final (résidentiel, commercial et industriel) : le segment commercial devrait atteindre 13,37 milliards de dollars d'ici 2032, grâce à l'augmentation des investissements dansbâtiments vertset le développement d’infrastructures durables.

Cadres réglementaires

Aux États-Unis, le ministère de l'Énergie (DOE) supervise la réglementation et le développement du BIPV à travers des initiatives soutenant l'innovation solaire, les codes du bâtiment et les normes d'efficacité énergétique.

En Chine, le ministère du Logement et du Développement urbain-rural (MOHURD) réglemente le BIPV en appliquant des normes de construction écologique, des codes de construction économes en énergie et des directives d'installation solaire.

En Inde, le ministère des Énergies nouvelles et renouvelables (MNRE) supervise la réglementation du BIPV et favorise son adoption par le biais de cadres politiques, d'incitations financières et de missions solaires nationales.

Paysage concurrentiel

Les principaux acteurs du marché du photovoltaïque intégré aux bâtiments forment des coentreprises stratégiques pour accélérer la commercialisation de technologies solaires intégrées adaptées aux enveloppes des bâtiments. Ils développent des systèmes photovoltaïques multifonctionnels qui combinent la production d'énergie avec des éléments architecturaux tels que les murs et les fenêtres.

Les acteurs étendent activement l'adoption du BIPV dans les projets de construction neuve et de rénovation en proposant des solutions qui répondent à des objectifs à la fois fonctionnels et esthétiques. Les acteurs du marché ciblent les secteurs soucieux de l’environnement en promouvant les technologies qui soutiennent les objectifs de décarbonation.

De plus, ils renforcent les réseaux de distribution et améliorent la visibilité des produits pour accroître la pénétration du marché dans les segments des infrastructures résidentielles, commerciales et publiques.

En avril 2024, Kaneka et Taisei ont créé une coentreprise, G.G. Energy Corporation, pour commercialiser Green Multi Solar, un système photovoltaïque intégré pour les murs et les fenêtres des bâtiments, soutenant l'adoption du BIPV dans les projets nouveaux et de rénovation visant la neutralité carbone.

Entreprises clés du marché du photovoltaïque intégré au bâtiment :

SolarWindow Technologies, Inc.

AGC Inc.

Hanergy.GR

Maxeon Solaire

Heliatek GmbH

Tesla

Ertex Solaire

Journée solaire

Onyx Solar Group LLC

Ankara Solaire AS

NanoPV Solaire Inc

Hermans Techniek

ViaSolis

SOLTECH

Société d'énergie Sphelar

Développements récents (M&A/Partenariats/Lancement de produit)

En janvier 2025, la startup suisse Climacy a lancé un panneau BIPV verre-verre semi-transparent de 400 W avec une transmission lumineuse de 20 %, conçu pour être utilisé sur les toits et les façades de bâtiments résidentiels, commerciaux et industriels.

En juillet 2024, JinkoSolar a conclu une coentreprise avec RELC et Vision Industries pour construire une installation d'un milliard de dollars en Arabie Saoudite. Cette installation a une capacité annuelle de 10 GW pour produire des cellules et modules solaires à haut rendement et vise à renforcer la chaîne d’approvisionnement solaire régionale.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché du photovoltaïque intégré aux bâtiments au cours de la période de prévision ?

Quelle était la taille du marché en 2024 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région du marché qui connaît la croissance la plus rapide au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2032 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché du photovoltaïque intégré au bâtiment

Marché du photovoltaïque intégré au bâtiment