Taille, part, croissance et analyse de l’industrie du marché du diagnostic du cancer du sein, par type de test (tests d’imagerie, tests de biopsie, tests génétiques, tests sanguins), par type de produit (instruments, réactifs et kits, logiciels et services), par utilisateur final (hôpitaux, laboratoires de diagnostic), par technologie et analyse régionale, 2024-2031

Pages: 210 | Année de base: 2023 | Version: janvier 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le diagnostic du cancer du sein englobe une variété de procédures de diagnostic, notamment la mammographie, l'échographie, l'IRM et les techniques de biopsie, avec un accent croissant sur la médecine personnalisée et de précision.

De plus, les progrès de l’intelligence artificielle (IA) et de l’apprentissage automatique (ML) améliorent considérablement la précision du diagnostic, ce qui se traduit par de meilleurs résultats pour les patients et une croissance du marché.

Marché du diagnostic du cancer du seinAperçu

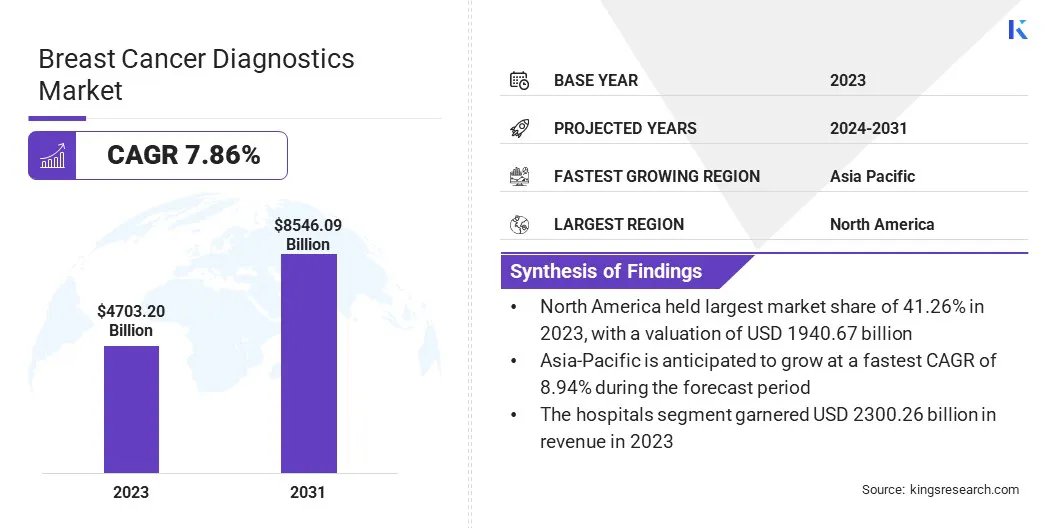

La taille du marché mondial du diagnostic du cancer du sein était évaluée à 4 703,20 milliards de dollars en 2023, qui est estimée à 5 032,31 milliards de dollars en 2024 et atteindra 8 546,09 milliards de dollars d’ici 2031, avec un TCAC de 7,86 % de 2024 à 2031.

Le marché du diagnostic du cancer du sein connaît une expansion rapide, aidé par les progrès de la technologie d'imagerie, des biomarqueurs ettests génétiques. Une sensibilisation accrue, des mesures de détection précoce et une prévalence mondiale croissante du cancer du sein sont autant de facteurs clés de la demande.

Les principales entreprises opérant sur le marché du diagnostic du cancer du sein sont Hologic, Inc., Siemens Healthineers AG, GE HealthCare, Becton, Dickinson and Company, Koninklijke Philips N.V., FUJIFILM, Thermo Fisher Scientific Inc., Exact Sciences Corporation, Bruker Spatial Biology, Inc., F. Hoffmann-La Roche Ltd, Illumina, Inc., Quest Diagnostics, Dilon Technologies, AURORA HEALTHCARE US CORP, Bio-Rad Laboratories, Inc. et autres.

Le marché couvre une variété de techniques, technologies et services permettant de détecter et de diagnostiquer le cancer du sein à différents stades. Ce marché englobe des modalités d'imagerie telles que la mammographie et l'IRM, ainsi que des techniques de biopsie et de diagnostic moléculaire qui aident à détecter la présence, le type et le stade du cancer du sein.

Cette croissance du marché est attribuée à l’augmentation des cas de cancer du sein dans le monde, favorisée par des facteurs tels que le vieillissement de la population et les progrès des technologies de diagnostic.

Par exemple, en juillet 2024, selon l’American Cancer Society, environ une femme sur huit aux États-Unis (13,1 %) sera diagnostiquée avec un cancer du sein invasif, et une sur 43 (2,3 %) succombera au cancer dû à la maladie.

Points saillants :

La taille de l’industrie mondiale du diagnostic du cancer du sein a été enregistrée à 4 703,20 milliards de dollars en 2023.

Le marché devrait croître à un TCAC de 7,86 % de 2024 à 2031.

L’Amérique du Nord détenait une part de marché de 41,26 % en 2023, avec une valorisation de 1 940,67 milliards de dollars.

Le segment des tests d’imagerie a généré 1 830,39 milliards de dollars de revenus en 2023.

Le segment des réactifs et kits devrait atteindre 4 018,37 milliards USD d’ici 2031.

Le segment des centres chirurgicaux ambulatoires devrait croître à un TCAC de 9,93 % au cours de la période de prévision.

Le segment de l’immunohistochimie (IHC) devrait atteindre 2 126,25 milliards de dollars d’ici 2031.

Le marché de la région Asie-Pacifique devrait croître à un TCAC de 8,94 % au cours de la période de prévision.

Moteur du marché

"Initiatives gouvernementales et population vieillissante"

Les initiatives et les financements gouvernementaux ont un impact énorme sur le marché du diagnostic du cancer du sein. L’augmentation de l’aide gouvernementale favorise les progrès dans ce domaine. Le financement de la recherche contribue à accélérer le développement de technologies de diagnostic nouvelles et améliorées, telles que des techniques d'imagerie plus sensibles, des tests génétiques améliorés et des biopsies liquides.

En outre, les programmes de dépistage parrainés par le gouvernement, tels que les campagnes de mammographie, jouent un rôle important dans l'amélioration de l'accès aux services de diagnostic pour une population plus large. Le vieillissement de la population mondiale est un moteur important du marché. Cette transition démographique se traduit par une demande constante et croissante de services de diagnostic.

Pour gérer avec succès leur risque élevé, la population âgée a besoin d’examens plus réguliers, de meilleures techniques d’imagerie et de tests génétiques. Cela nécessite une infrastructure de soins de santé solide et croissante pour répondre aux besoins changeants en matière de diagnostic de cette population vulnérable.

Par exemple, en novembre 2024,dans le cadre de son programme Cancer du sein, l'Union internationale contre le cancer a accordé 19 subventions à ses membres pour soutenir des initiatives fondées sur des preuves visant à améliorer l'accessibilité et la disponibilité de la détection précoce du cancer du sein.

Le marché du diagnostic du cancer du sein comporte de nombreux obstacles sérieux. Des normes réglementaires strictes peuvent entraîner des retards dans l’approbation de nouveaux dispositifs de diagnostic, limitant ainsi l’innovation et la pénétration du marché.

Des règles de remboursement inadéquates peuvent limiter les investissements des prestataires de soins de santé dans des systèmes de diagnostic innovants, freinant ainsi la croissance du marché. L'incertitude économique et les limites budgétaires peuvent conduire à une diminution des dépenses en services de diagnostic, tandis que les obstacles technologiques, tels que les limites de sensibilité et de spécificité des tests, peuvent avoir un impact sur la détection et le diagnostic corrects.

De plus, les idées fausses populaires concernant la valeur de la détection précoce peuvent conduire à une moindre observance des patients aux recommandations de dépistage, ce qui limite l’expansion du marché.

Tendance du marché

"Progrès des technologies de diagnostic et demande de détection précoce"

Le marché du diagnostic du cancer du sein enregistre une croissance significative tirée par plusieurs facteurs clés. L’incidence croissante du cancer du sein et la prise de conscience accrue de l’importance de la détection précoce sont les principaux facteurs qui animent le marché.

De plus, la demande croissante de procédures de diagnostic non invasives et d’options de traitement personnalisées soutient davantage l’expansion du marché, entraînant des innovations et des investissements dans ce secteur. Les progrès des technologies de diagnostic, notamment l’imagerie, les tests génétiques et l’intégration de l’IA, améliorent la précision du diagnostic et l’efficacité opérationnelle.

Par exemple, en octobre 2024, DeepHealth a annoncé l’acquisition de Kheiron Medical Technologies Limited, améliorant ainsi son portefeuille avec les solutions Mia AI de Kheiron pour la détection du cancer du sein, accélérant ainsi le déploiement d’outils de diagnostic basés sur l’IA en Europe.

Par exemple, en mai 2024, Lunit Inc. a annoncé l'acquisition de Volpara Health Limited. améliorer ses capacités de diagnostic du cancer basées sur l’IA. Cette décision stratégique intègre la plateforme avancée de santé du sein de Volpara aux solutions existantes de Lunit, renforçant ainsi considérablement sa position dans le dépistage du cancer du sein.

Aperçu du rapport sur le marché du diagnostic du cancer du sein

Segmentation

Détails

Par type de test

Tests d'imagerie (mammographie, échographie, IRM, TEP/CT), tests de biopsie (biopsie par aspiration à l'aiguille fine, biopsie à l'aiguille, biopsie chirurgicale), tests génétiques (test du gène BRCA, test HER2, autres tests génomiques), tests sanguins (test CA 15-3, test CEA, autres.)

Par type de produit

Instruments, réactifs et kits, logiciels et services

Par utilisateur final

Hôpitaux, laboratoires de diagnostic, centres de chirurgie ambulatoire, cliniques spécialisées, instituts de recherche

Par technologie

Immunohistochimie (IHC), hybridation in situ par fluorescence (FISH), pathologie numérique, séquençage de nouvelle génération (NGS), biopsie liquide, autres technologies

Par région

Amérique du Nord:États-Unis, Canada, Mexique

Europe:France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

Asie-Pacifique :Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l’Asie-Pacifique

Moyen-Orient et Afrique :Turquie, Émirats arabes unis, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud:Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché :

Par type de test (tests d'imagerie, tests de biopsie, tests génétiques, tests sanguins) : le segment des tests d'imagerie a gagné 1 830,38 milliards de dollars en 2023, grâce à l'utilisation accrue de technologies d'imagerie avancées pour la détection précoce.

Par type de produit (instruments, réactifs et kits, logiciels et services) : Le segment des réactifs et kits détenait 45,41 % de part de marché en 2023, en raison de leur rôle essentiel dans les procédures de diagnostic et la précision des tests.

Par utilisateur final (hôpitaux, laboratoires de diagnostic, centres de chirurgie ambulatoire, cliniques spécialisées et instituts de recherche) : le segment des hôpitaux devrait atteindre 4 111,52 milliards de dollars d'ici 2031, en raison de l'augmentation du nombre de patients et de la demande de services de diagnostic complets.

Par technologie (immunohistochimie (IHC), hybridation par fluorescence in situ (FISH), pathologie numérique, séquençage de nouvelle génération (NGS), biopsie liquide, autres technologies) : le segment des kits d’immunohistochimie (IHC) détenait 25,07 % de part de marché en 2023, en raison de leur efficacité dans l’analyse des caractéristiques des tumeurs et l’orientation des décisions de traitement.

Marché du diagnostic du cancer du seinAnalyse régionale

L'Amérique du Nord représentait une part de marché importante du diagnostic du cancer du sein, d'environ 41,26 % en 2023, évaluée à 1 940,67 milliards USD, en raison de l'augmentation des taux, des initiatives gouvernementales, des progrès technologiques, des infrastructures de santé établies et de la demande accrue de diagnostics améliorés.

Les États-Unis dominent cette région, en raison de leurs dépenses importantes en matière de soins de santé, de la présence d’acteurs clés du marché, de technologies avancées de diagnostic du cancer et d’un PIB élevé qui permet de vastes activités de recherche et développement dans le domaine du diagnostic du cancer du sein.

Par exemple, en 2023, selon les Centers for Medicare & Medicaid Services des États-Unis, les dépenses de santé aux États-Unis ont augmenté de 7,5 % pour atteindre 4 900 milliards de dollars, soit 14 570 dollars par personne. Les dépenses de santé représentaient 17,6 pour cent du PIB du pays.

Cependant, le marché de la région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC projeté de 8,94 %. Des pays comme la Chine, l’Inde et le Japon sont à l’origine de cette expansion, en raison de leur population énorme, de la hausse des coûts des soins de santé et de l’acceptation croissante des nouvelles technologies de diagnostic.

L'amélioration de la santé publique ainsi que les initiatives et collaborations entre le gouvernement et les secteurs commerciaux contribuent également à l'augmentation rapide des diagnostics de cancer du sein dans la région.

En 2023, selon l’ONU, la région Asie-Pacifique abriterait environ 4,7 milliards d’habitants, soit 60 % de la population mondiale. D’ici 2050, la population devrait atteindre 5,2 milliards.

Pendant ce temps, le marché du diagnostic du cancer du sein en Asie-Pacifique enregistre une croissance rapide, en raison d'une sensibilisation accrue au cancer du sein, de davantage d'investissements dans les soins de santé, d'une population plus âgée et des progrès des infrastructures de santé qui permettent un meilleur accès aux services de diagnostic.

En outre, le développement de technologies de diagnostic révolutionnaires et les initiatives gouvernementales visant à améliorer les programmes de dépistage stimulent le marché dans la région.

Le cadre réglementaire joue également un rôle important dans l’évolution du marché

Les États-Unissuit les directives de la Food and Drug Administration (FDA) pour le diagnostic du cancer, qui comprennent des tests développés en laboratoire (LDT) ainsi que des traitements et des diagnostics oncologiques. Le National Cancer Institute (NCI) réglemente le cancer du sein par le biais de l'approbation des médicaments, des exigences en matière de tests et d'autres lignes directrices.

En Europe, l'Agence européenne des médicaments (EMA) et la Commission européenne (CE) établissent des lignes directrices et des normes de qualité pour les services de dépistage et de diagnostic du cancer du sein dans l'ensemble de l'Union européenne. L'EMA (EMA) se concentre principalement sur l'approbation de nouveaux médicaments utilisés pour traiter le cancer du sein.

En Asie-Pacifique, L'Administration nationale des produits médicaux (NMPA) de Chine supervise les équipements médicaux et les réactifs de diagnostic in vitro, en particulier ceux utilisés dans le diagnostic du cancer.

Au Japon, L'Agence japonaise des produits pharmaceutiques et des dispositifs médicaux (PMDA) surveilledispositifs médicauxet les produits pharmaceutiques, en particulier ceux utilisés dans le diagnostic du cancer.

Paysage concurrentiel :

Le marché du diagnostic du cancer du sein se caractérise par un certain nombre d’acteurs, parmi lesquels des sociétés établies et des organisations en plein essor.

Pour obtenir un avantage concurrentiel sur ce marché du diagnostic du sein en évolution rapide, ces organisations poursuivent de manière agressive diverses initiatives stratégiques. Les principales stratégies comprennent les lancements de nouveaux produits, les collaborations et alliances, les expansions d'entreprise et les fusions et acquisitions.

Par exemple, en décembre 2024, Siemens Healthineers et DeepHealth ont établi un partenariat stratégique pour améliorer le diagnostic du cancer du sein à l'aide d'une technologie d'ultrasons basée sur l'IA, augmentant ainsi l'efficacité opérationnelle et les soins aux patients tout en résolvant les difficultés de main-d'œuvre dans les environnements d'imagerie à grand volume.

Liste des entreprises clés du marché du diagnostic du cancer du sein :

En janvier 2025, Screen Point Medical a acquis Biomediq A/S, améliorant ainsi son IA du sein, Transpara, avec des capacités avancées d'évaluation des risques de cancer du sein. Cette démarche stratégique renforce la position de Screen Point sur le marché du diagnostic.

En janvier 2025, Eli Lilly and Company a conclu un accord définitif pour acquérir le STX-478 de Scorpion, un inhibiteur oral de PI3Kα à prise uniquotidienne actuellement en cours d'essais cliniques de phase 1/2 pour le cancer du sein et les tumeurs solides avancées. Cette acquisition de STX-478 renforcera son portefeuille d'oncologie, positionnant stratégiquement l'entreprise pour répondre aux besoins non satisfaits en matière de diagnostic du cancer du sein.

En janvier 2024, Johnson & Johnson Services, Inc. a annoncé un accord définitif pour acquérir Ambrx Biopharma, Inc. Ambrx développe un portefeuille ciblé de programmes cliniques et précliniques visant à améliorer l'efficacité et la sécurité de ses candidats thérapeutiques pour divers types de cancer, y compris les traitements avancés pour les cancers du sein.

En octobre 2024, Owkin, Inc. s'est associé à AstraZeneca pour créer une solution de pré-dépistage de gBRCA basée sur l'IA pour le cancer du sein, analysant les lames pathologiques numérisées pour les mutations de gBRCA. Cette initiative, qui fait partie d'une collaboration avec Gustave Roussy et le Centre Léon Bérard dans le cadre du consortium PortrAIt, vise à améliorer l'accès aux tests gBRCA pour les patients.

En juin 2024, Lantheus Holdings, Inc. a acquis les droits mondiaux sur le RM2 de Life Molecular Imaging, un radiothéranostique ciblant le récepteur peptidique libérant la gastrine. Cette acquisition stratégique renforce le portefeuille de Lantheus dans le domaine du cancer de la prostate et élargit son portefeuille de produits pour inclure le cancer du sein.

En août 2024, Izotropic Corporation a annoncé son intention stratégique de faire progresser IzoView, un système d'imagerie par tomodensitométrie du sein, par le biais des voies réglementaires aux États-Unis et dans l'UE. Cette initiative vise à positionner IzoView comme un outil de diagnostic pour les patientes présentant un tissu mammaire dense, lié à un risque plus élevé de cancer du sein, complétant les technologies de tomosynthèse mammaire numérique existantes.

Questions fréquemment posées

Quel est le TCAC attendu pour le marché du diagnostic du cancer du sein au cours de la période de prévision ?

Quelle était la taille de l’industrie en 2023 ?

Quels sont les principaux facteurs qui animent le marché ?

Quels sont les principaux acteurs du marché ?

Quelle est la région qui connaît la croissance la plus rapide sur le marché du diagnostic du cancer du sein au cours de la période de prévision ?

Quel segment devrait détenir la plus grande part du marché en 2031 ?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.