Taille du marché de l'ammoniac bleu, part, croissance et analyse de l'industrie, par technologie (réforme du méthane à vapeur (SMR), réforme autothermique (ATR), oxydation partielle du gaz), par application (production d'électricité, expédition et carburant marin, engrais et produits chimiques, matière première industrielle, autres) et analyse régionale, 2025-2032

Pages: 150 | Année de base: 2024 | Version: September 2025 | Auteur: Versha V. | Dernière mise à jour : September 2025

L'ammoniac bleu est produit à partir de gaz naturel par des processus tels que la réforme du méthane à vapeur ou la réforme autothermique, avec une capture et un stockage du carbone pour réduire les émissions de CO.

Le marché englobe sa production, son stockage, son transport et sa utilisation à travers la production d'électricité, l'expédition de carburant, les engrais, les matières premières industrielles et le transport d'hydrogène. Il sert d'alternative à faible teneur en carbone dans les applications énergétiques et industrielles mondiales, s'alignant sur les objectifs de décarbonisation et soutenant le développement de chaînes de carburant et de valeur chimique durables.

Aperçu du marché de l'ammoniac bleu

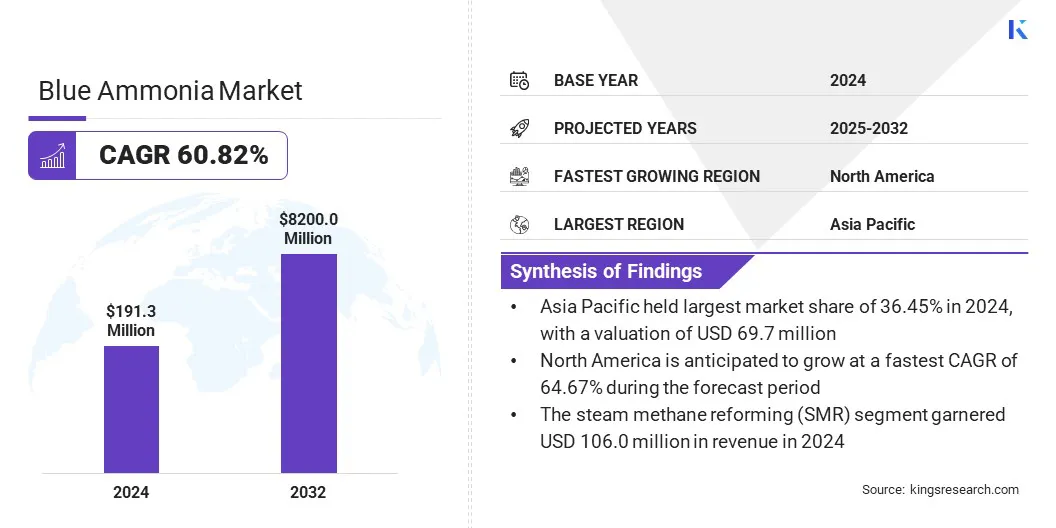

La taille du marché mondial de l'ammoniac bleu était évaluée à 191,3 millions USD en 2024 et devrait passer de 294,7 millions USD en 2025 à 8 200,0 millions USD d'ici 2032, présentant un TCAC de 60,82% au cours de la période de prévision.

Cette croissance rapide est tirée par la augmentation de la demande de carburants à faible teneur en carbone, l'expansion de la technologie de capture et de stockage du carbone et des politiques gouvernementales soutenant les transitions d'énergie propre. L'adoption croissante de la production d'électricité, de l'expédition et de la production d'engrais, ainsi que son rôle en tant que transporteur d'hydrogène, soutient encore l'expansion du marché.

Faits saillants clés

La taille de l'industrie de l'ammoniac bleu était de 191,3 millions USD en 2024.

Le marché devrait croître à un TCAC de 60,82% de 2025 à 2032.

L'Asie-Pacifique a détenu une part de 36,45% en 2024, évaluée à 69,7 millions USD.

Le segment de réforme du méthane à vapeur (SMR) a récolté 106,0 millions USD de revenus en 2024.

Le segment des engrais et chimiques devrait atteindre 2 539,4 millions USD d'ici 2032.

L'Amérique du Nord devrait croître à un TCAC de 64,67% au cours de la période de prévision.

Les grandes entreprises opérant sur le marché bleu de l'ammoniac sont Giammarco-Vetrocoke, Kapsom PLC, Topsoe A / S, LSB Industries, Kellogg Brown & Root LLC, Johnson Matthey, Saudi Arabian Oil Co., OCI, Uniper SE, CF Industries Holdings, Inc., Qatar Fertilizer Company, Yara, Lind Plc, Exxon Mobil Corporation.

La hausse des investissements facilite la création de projets de production d'ammoniac à faible teneur en carbone à grande échelle et l'adoption de technologies avancées, y compris la réforme à haute efficacité et l'intégration d'hydrogène hybride.

Un tel financement soutient la recherche, l'infrastructure modulaire et l'optimisation des processus, l'amélioration de l'évolutivité et de la rentabilité. Cela permet une commercialisation plus rapide, renforce les chaînes d'approvisionnement et positionne l'industrie pour répondre à la demande croissante à traversproduction d'électricité, les secteurs de l'expédition et des industriels tout en faisant progresser les objectifs de décarbonisation.

Moteur du marché

Politiques gouvernementales favorables

Le marché de l'ammoniac bleu connaît une forte croissance, principalement en raison des politiques gouvernementales de soutien et des réglementations du carbone qui favorisent la production d'hydrogène propre, la capture du carbone et les projets d'énergie à faible teneur en carbone. Ces politiques réduisent les risques financiers, améliorent la faisabilité du projet et accélèrent le déploiement à grande échelle des installations d'ammoniac bleu.

Des pays tels que les États-Unis, le Canada, le Japon, la Corée du Sud, l'Allemagne, le Royaume-Uni et l'Inde ont mis en œuvre des cadres réglementaires qui encouragent les investissements dans la capture du carbone et les carburants à base d'hydrogène. Ces actions gouvernementales améliorent le rôle de l’ammoniac bleu dans les secteurs de la production d’électricité, de l’électricité et de l’électricité décarbonisant, renforçant ainsi sa position dans la transition mondiale de l’énergie.

Défi du marché

Coûts de production élevés

Un défi majeur entrave l'expansion du marché de l'ammoniac bleu est le coût élevé de production, tiré par des matières premières à hydrogène coûteuses, des processus à forte intensité énergétique et des investissements en capital substantiels dans les technologies de réforme.

Ces facteurs rendent l'ammoniac bleu moins compétitif aux prix que l'ammoniac conventionnel, qui restreint l'adoption dans les secteurs de production d'électricité, d'expédition et d'industrie. De plus, la disponibilité limitée de complexités d'hydrogène à faible coût et de mise à l'échelle limite l'expansion du marché.

Les fabricants relèvent ce défi en investissant dans des méthodes de production hybride qui combinent l'hydrogène bleu et vert, l'amélioration de l'efficacité énergétique dans la réforme des processus et l'exploration de matières premières. De plus, les entreprises développent des technologies d'électrolyzer évolutives pour intégrer progressivement l'hydrogène renouvelable, réduisant la dépendance aux intrants fossiles.

En septembre 2024, Ohmium International s'est associé à Ten08 Energy pour fournir des électrolyseurs PEM pour un projet d'ammoniac propre de 500 MW au Texas. Le projet produira 1,4 million de tonnes métriques par an grâce à la fois à l'ammoniac bleu à partir de gaz naturel avec une capture de carbone etammoniac vertdes énergies renouvelables.

Tendance

Intégration des CC et des technologies avancées

Le marché de l'ammoniac bleu est témoin d'une tendance notable à l'intégrationCapture et stockage du carbone (CCS)avec des technologies de production avancées. Cette intégration permet une réduction des émissions à grande échelle tout en soutenant la sécurité énergétique et la décarbonisation industrielle. Le CCS capture et stocke efficacement le carbone généré pendant la production, faisant de l'ammoniac bleu une option de carburant à faible teneur en carbone fiable.

Les technologies avancées telles que la réforme autothermique et l'oxydation partielle améliorent l'efficacité énergétique, réduisent les coûts de production et développent l'évolutivité. Ces innovations renforcent son rôle majeur dans les transitions d'énergie propre et soutiennent son adoption croissante à travers la production d'électricité, l'expédition et les applications industrielles.

En septembre 2024, McDermott et BW Offshore ont collaboré pour développer la production d'ammoniac bleu offshore à l'aide d'une installation de stockage et de déchargement (FPSO) flottant. Le partenariat tire parti de l'expertise FPSO de BW Offshore et des capacités d'ingénierie et d'exécution de projet de McDermott pour faire progresser les solutions d'ammoniac bleu durable dans la transition énergétique mondiale.

Rapport sur le marché de l'ammoniac bleu

Segmentation

Détails

Par technologie

Reformage au méthane à vapeur (SMR), Réforme autothermique (ATR), oxydation partielle du gaz

Par demande

Production d'électricité, expédition et carburant marin, engrais et produits chimiques, matière première industrielle, porte-hydrogène et exportation, autres

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E., Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par technologie (reformage du méthane à vapeur (SMR), réforme autothermique (ATR) et oxydation partielle du gaz): leReformage au méthane à vapeur (SMR)Le segment a gagné 106,0 millions USD en 2024, principalement en raison de son infrastructure établie et de sa rentabilité dans la production d'ammoniac à grande échelle.

Par application (production d'électricité, expédition et carburant marin, engrais et produits chimiques, matière première industrielle, transporteur d'hydrogène et exportation, et autres): Le segment des engrais et des produits chimiques détenait une part de 34,56% en 2024, alimenté par une demande soutenue d'ammoniac comme une matière première dans la production mondiale d'engrais.

Analyse régionale du marché de l'ammoniac bleu

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

Le marché de l'ammoniac bleu Asie-Pacifique représentait une part substantielle de 36,45% en 2024, évaluée à 69,7 millions USD. Cette domination est soutenue par les solides objectifs de décarbonisation de la région et l'accent mis sur les solutions d'énergie propre.

Les gouvernements et les industries investissent de plus en plus dans des infrastructures d'ammoniac et d'hydrogène à faible teneur en carbone, y compris les technologies avancées de conversion de l'ammoniac à l'hydrogène, pour répondre à la demande d'énergie croissante tout en réduisant les émissions de gaz à effet de serre. L'accent mis par la région sur l'utilisation de l'ammoniac comme transporteur d'énergie polyvalent dans la production d'électricité et les applications industrielles soutient la croissance du marché régional, favorisant l'adoption à grande échelle et la progression technologique.

En février 2024, Approtium s'est associé à Topsoe pour construire une usine de craquage d'ammoniac à Ulsan, en Corée du Sud, en utilisant la technologie H2reretake de Topsoe. L'installation convertira l'ammoniac à faible teneur en carbone en 75 000 tonnes métriques d'hydrogène par an, la production devrait commencer en 2027 pour soutenir les objectifs de décarbonisation de la Corée du Sud.

L'industrie de l'ammoniac bleu en Amérique du Nord devrait enregistrer le TCAC le plus rapide de 64,67% au cours de la période de prévision. Cette croissance est alimentée par des collaborations stratégiques axées sur le développement des installations de production d'ammoniac à faible teneur en carbone à grande échelle. En tirant parti de l'expertise combinée dans la synthèse de l'ammoniac, la capture du carbone et la gestion des infrastructures, ces partenariats améliorent l'efficacité opérationnelle et permettent une production à haute capacité.

De telles initiatives soutiennent des réductions importantes des émissions de co₂, renforcent les objectifs régionaux de transition énergétique et positionnent l'Amérique du Nord comme un marché clé pour l'offre d'ammoniac et d'hydrogène propre, pour répondre à la demande croissante de la demande industrielle et de génération d'électricité.

En avril 2025, CF Industries a formé une coentreprise avec Jera Co., Inc. et Mitsui & Co., Ltd. pour construire, produire et offrir de l'ammoniac à faible teneur en carbone au complexe Blue Point en Louisiane. L'installation capturera plus de 95% du CO₂, la production devrait commencer en 2029 et une capacité annuelle de 1,4 million de tonnes.

Cadres réglementaires

Aux États-Unis, l'Environmental Protection Agency (EPA) réglemente les émissions, la qualité de l'air et la conformité environnementale pour les installations de production d'ammoniac, assurant l'adhésion aux normes environnementales nationales.

En Europe, l'Agence européenne des produits chimiques (ECHA) et la Commission européenne supervisent la sécurité chimique, les émissions et la conformité à la durabilité dans l'ammoniac et les industries chimiques connexes.

En Chine, le ministère de l'écologie et de l'Environnement (MEE) régit les émissions industrielles, la sécurité chimique et la surveillance environnementale.

Au Japon, le ministère de l'économie, du commerce et de l'industrie (METI) et du ministère de l'Environnement (MOE) appliquent les normes de production, la manipulation des produits chimiques et l'impact environnemental.

En Inde, le Central Pollution Control Board (CPCB) établit des normes d'émission, surveille les opérations industrielles et garantit que la fabrication de l'ammoniac s'aligne sur les réglementations environnementales.

Paysage compétitif

Les principaux acteurs de l'industrie de l'ammoniac bleu renforcent activement leurs positions de marché grâce à des partenariats stratégiques et des acquisitions. Les entreprises collaborent avec des partenaires de l'énergie, des produits chimiques et technologiques pour co-développer des installations de production d'ammoniac à faible teneur en carbone et élargir les capacités technologiques.

De plus, les acquisitions de projets et de plates-formes technologiques d'ammoniac propre existants permettent une mise à l'échelle rapide, améliorer la capacité de production et un accès sécurisé à la capture avancée du carbone et aux solutions à faible émission. Ces stratégies permettent aux acteurs clés de consolider les ressources, d'optimiser les opérations et d'accélérer la pénétration du marché à l'échelle mondiale.

En septembre 2024, Woodside a acquis OCI Clean Ammoniac Holding B.V., un projet d'ammoniac en carbone inférieur au Texas. Le projet produira de l'ammoniac avec moins de 35% des émissions de cycle de vie de l'ammoniac conventionnel, ciblant la première production en 2025 et de l'ammoniac à faible carbone en 2026, des applications de puissance de soutien, de marine et industrielle.

Les entreprises clés du marché de l'ammoniac bleu:

En mai 2025, Marubeni et Exxonmobil ont signé un accord de contenue à long terme pour 250 000 tonnes d'ammoniac à faible teneur en carbone chaque année de l'installation de Baytown d'Exxonmobil au Texas. Marubeni fournira principalement l'ammoniac principalement à la centrale électrique de Kobe et acquiert une participation de capitaux propres dans l'installation, soutenant la décarbonisation du Japon et la chaîne d'approvisionnement mondiale de l'ammoniac à faible teneur en carbone.

En mai 2024, Thyssenkrupp Uhde et Johnson Matthey ont signé un protocole d'accord pour offrir une solution intégrée pour la production d'ammoniac bleu. Le partenariat combine le processus d'ammoniac UHDE de Thyssenkrupp Uhde avec la technologie LCH de Johnson Matthey, permettant à 99% de CO₂ de capturer et de soutenir les efforts mondiaux de décarbonisation.

Questions fréquemment posées

Quel est le TCAC attendu du marché de l'ammoniac bleu au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle région devrait être la croissance la plus rapide sur le marché au cours de la période de prévision?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.

Marché de l'ammoniac bleu

Marché de l'ammoniac bleu