Taille du marché de la robotique automobile, part, croissance et analyse de l'industrie, par composant (bras robotique, effecteur final, contrôleur, système de lecteur, logiciel), par type de robot (robots articulés, robots Scara, robots cartésiens, robots cylindriques), par fonction (soudage, manutention des matériaux), par zone d'application et analyse régionale, 2025-2032

Pages: 250 | Année de base: 2024 | Version: mai 2025 | Auteur: Versha V. | Dernière mise à jour: février 2026

Le marché implique le développement, la production et l'intégration des systèmes robotiques dans les processus de fabrication et d'assemblage automobiles. Ces systèmes robotiques sont principalement utilisés pour automatiser diverses tâches telles que le soudage, la peinture, l'assemblage, la manutention des matériaux et l'inspection de la qualité, l'amélioration de l'efficacité de la production, de la précision et de la sécurité des travailleurs.

Le rapport donne un aperçu des principaux facteurs de la croissance du marché, soutenus par une évaluation approfondie des tendances de l'industrie et des cadres réglementaires.

Marché de la robotique automobileAperçu

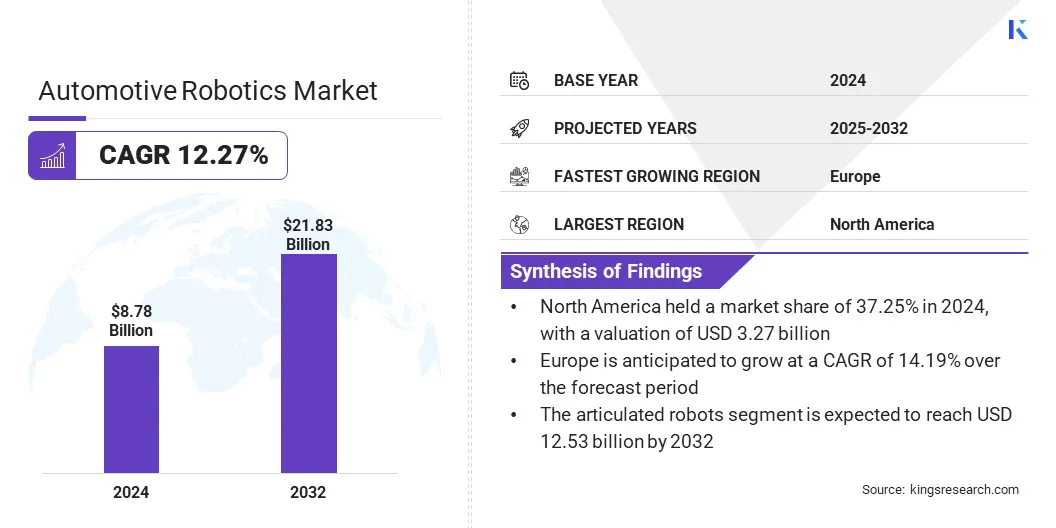

La taille du marché mondial de la robotique automobile était évaluée à 8,78 milliards USD en 2024 et devrait passer de 9,71 milliards USD en 2025 à 21,83 milliards USD d'ici 2032, présentant un TCAC de 12,27% au cours de la période de prévision.

Le marché est influencé par l'augmentation de la demande d'automatisation dans la fabrication de véhicules, où la robotique automobile est largement utilisée pour améliorer l'efficacité, la précision et la sécurité au travail.Les progrès des technologies robotiques, tels que l'intelligence artificielle, la vision industrielle et l'intégration des capteurs, améliorent les capacités opérationnelles et permettent des processus de fabrication plus intelligents.

Les grandes entreprises opérant dans le secteur de la robotique automobile sont Omron Corporation, Kawasaki Heavy Industries, Ltd., Yaskawa Inc., Fanuc Corporation, Nachi Robotic Systems, Inc., Comau S.P.A., Denso Robotics, Kuka AG, Epson Inc., ABB, Acieta, Universal Fobots A / S, Stäublis International Ag., Rockwell Automation et Riend Robotics A / S, Stäublis GmbH.

La production croissante de véhicules électriques et la nécessité de chaînes de montage à grande vitesse et à haute précision alimentent considérablement la croissance du marché. Alors que l'adoption de l'industrie 4.0 accélère et que les pénuries de main-d'œuvre persistent, les fabricants se tournent de plus en plus vers la robotique automobile pour améliorer la productivité, la cohérence et la rentabilité de leurs opérations.

En février 2025, Dassault Systèmes et Kuka ont annoncé un partenariat pour améliorer la robotique et l'efficacité de l'automatisation dans la fabrication. En intégrant la plate-forme 3Dexperiences de Dassault avec l'écosystème numérique Mosaixx de Kuka, la collaboration vise à améliorer la conception, la simulation et l'optimisation des systèmes robotiques dans la production automobile, améliorant l'efficacité de la fabrication et la flexibilité.

Faits saillants clés

La taille de l'industrie de la robotique automobile était évaluée à 8,78 milliards USD en 2024.

Le marché devrait croître à un TCAC de 12,27% de 2025 à 2032.

L'Amérique du Nord a détenu une part de marché de 37,25% en 2024, avec une évaluation de 3,27 milliards USD.

Le segment des bras robotiques a récolté 2,56 milliards de dollars de revenus en 2024.

Le segment des robots articulés devrait atteindre 12,53 milliards USD d'ici 2032.

Le segment de manutention des matériaux devrait assister au TCAC le plus rapide de 14,52% au cours de la période de prévision.

Le segment du corps en blanc (BIW) a récolté 2,94 milliards de dollars de revenus en 2024.

Le segment OEMS devrait atteindre 10,83 milliards USD d'ici 2032.

L'Europe devrait croître à un TCAC de 14,19% au cours de la période de prévision.

Moteur du marché

Demande croissante d'automatisation dans la production de véhicules

La demande croissante d'automatisation dans la production de véhicules contribue de manière significative à la croissance du marché de la robotique automobile. Largement utilisé pour les tâches telles que le soudage, la peinture, l'assemblage et la manutention des matériaux, la robotique améliore l'efficacité de la fabrication, améliore la précision et réduit les coûts opérationnels.

Alors que les constructeurs automobiles font face à une pression croissante pour répondre aux volumes de production élevés tout en maintenant des normes de qualité et de sécurité, ils accélèrent l'intégration de la robotique dans leurs opérations.

Ce changement prend en charge la production cohérente du produit tout en abordant les pénuries de main-d'œuvre et en permettant des systèmes de fabrication flexibles qui peuvent s'adapter à des conceptions de modèles et des demandes de production variables.

En octobre 2024, Horizon Robotics a reçu un investissement stratégique de Chery Automobile, finalisant l'accord de financement. L'investissement sera dirigé vers la recherche, le développement et la production de masse de solutions informatiques de qualité automobile de nouvelle génération d'Horizon. Le partenariat se concentre sur les capacités avancées de conduite assistée, avec la nouvelle plate-forme E0X Smart Electric Vehicle de Chery en utilisant la puce Journey 3 d'Horizon comme composant informatique de base, s'appuyant sur leur collaboration précédente sur la technologie en cabine.

Défi du marché

Complexité de l'intégration et de la personnalisation

Un défi important entrave la croissance du marché de la robotique automobile est la complexité de l'intégration et de la personnalisation requise pour divers environnements de fabrication. Contrairement aux solutions d'automatisation standard, la robotique automobile doit s'intégrer de manière transparente aux systèmes de production existants, qui peuvent inclure des machines héritées et des flux de travail variés.

Le processus d'intégration implique souvent d'adapter les logiciels, de reconfigurer les lignes de production et de s'aligner sur les exigences opérationnelles uniques. Cette complexité exige des efforts d'ingénierie importants, des tests approfondis et des ajustements continus à mesure que les conceptions de véhicules ou les volumes de production changent, entraînant une augmentation des coûts et des délais de mise en œuvre plus longs.

Pour surmonter ce défi, les fabricants se tournent vers des plates-formes robotiques flexibles et modulaires qui peuvent être rapidement reprogrammées et mises à l'échelle entre les opérations. L'utilisation des technologies de simulation etjumeaux numériquesAide à optimiser le déploiement des robots dans des paramètres virtuels, à réduire les risques d'intégration et à améliorer l'efficacité.

Les collaborations avec des intégrateurs de systèmes spécialisés et l'adoption de la robotique à architecture ouverte rationalisent davantage le processus d'intégration. Alors que les entreprises automobiles investissent dans la mise en œuvre de leur main-d'œuvre et adoptent des stratégies d'automatisation plus intelligentes, la capacité de personnaliser et de déployer la robotique devient plus efficace et accessible dans les réseaux de production mondiaux.

Tendance

Adoption croissante de robots articulés

Les robots articulés sont de plus en plus adoptés dans la fabrication automobile en raison de leur précision, de leur flexibilité et de leur capacité à gérer des tâches complexes dans les lignes de production, émergeant comme une tendance clé sur le marché de la robotique automobile.

Par exemple, les robots articulés sont couramment utilisés pour les processus de soudage automatisés, garantissant des jointures cohérentes et de haute précision dans les pièces du corps du véhicule. De plus, ils sont utilisés pour gérer des composants délicats ou lourds avec une plus grande flexibilité que l'automatisation fixe traditionnelle.

Cette tendance est en outre soutenue par la demande croissante de systèmes de production plus adaptables qui peuvent accueillir une gamme de modèles de véhicules, y compris des véhicules électriques (EV) et des modèles hybrides, qui nécessitent des processus de fabrication spécialisés.

Les robots articulés améliorent l'efficacité de la production en réduisant les temps de cycle et les erreurs humaines, contribuant à la réduction des coûts et à l'augmentation du débit. Les progrès de l'IA et de l'apprentissage automatique améliorent les capacités de l'intelligence et de l'optimisation des tâches de ces robots, ce qui les établit comme des composants vitaux dans la fabrication automobile de nouvelle génération.

Instantané du rapport sur le marché de la robotique automobile

Segmentation

Détails

Par composant

Bras robotique, effecteur final, capteurs, contrôleur, système de lecteur, logiciel

Soudage, manutention des matériaux, assemblage, peinture, inspection et test

Par zone de demande

Body-in-White (BIW), atelier de peinture, chaîne de montage, logistique et manutention des matériaux

Par les utilisateurs finaux

OEM, fournisseurs de niveau 1 et 2, intégrateurs d'automatisation

Par région

Amérique du Nord: États-Unis, Canada, Mexique

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, reste de l'Europe

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, reste de l'Asie-Pacifique

Moyen-Orient et Afrique: Turquie, U.A.E, Arabie saoudite, Afrique du Sud, reste du Moyen-Orient et de l'Afrique

Amérique du Sud: Brésil, Argentine, reste de l'Amérique du Sud

Segmentation du marché

Par composant (bras robotique, effecteur final, capteurs, contrôleur, système de lecteur et logiciel): le segment de bras robotique a gagné 2,56 milliards USD en 2024 en raison de son rôle essentiel dans l'exécution des tâches précises et complexes à travers les processus de fabrication automobile.

Par type de robot (robots articulés, robots Scara, robots cartésiens, robots cylindriques et robots collaboratifs): le segment des robots articulés détenait une part substantielle de 57,30% en 2024, alimentée par leur polyvalence, leur précision et leur capacité à effectuer des tâches complexes dans les processus de fabrication automobile.

Par fonction (soudage, manipulation des matériaux, assemblage, peinture, inspection et test): Le segment de manutention des matériaux devrait atteindre 6,98 milliards USD d'ici 2032, propulsé par la demande croissante d'automatisation dans le transport et la gestion des composants efficacement sur les lignes de production automobile.

Par zone d'application (corps en blanc (BIW), atelier de peinture, chaîne de montage, et logistique et manutention des matériaux): le segment de l'atelier de peinture devrait croître à un TCAC de 15,48% sur la période de prévision, attribué à la demande croissante d'automatisation dans les processus de peinture de haute précision et à la nécessité d'une qualité et d'une cohérence améliorées dans les finitions du véhicule.

Par les utilisateurs finaux (OEM, fournisseurs de niveau 1 et niveau 2 et intégrateurs d'automatisation): le segment OEMS a gagné 4,44 milliards USD en 2024, favorisé par l'adoption croissante de l'automatisation robotique pour améliorer l'efficacité de la production, le contrôle de la qualité et répondre à la demande croissante de véhicules électriques et autonomes.

Marché de la robotique automobileAnalyse régionale

Sur la base de la région, le marché a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique et en Amérique du Sud.

La part de marché de la robotique automobile en Amérique du Nord s'élevait à environ 37,25% en 2024, évaluée à 3,27 milliards USD. Cette domination est attribuée à l'industrie de la fabrication automobile établie en Amérique du Nord, à la présence de principales sociétés de robotique et à un fort accent sur l'innovation technologique dans l'automatisation.

En outre, des investissements importants dans la recherche et le développement, ainsi que les incitations gouvernementales soutenant l'adoption de la robotique dans la fabrication, alimentent l'expansion du marché régional.

L'accent mis par la région sur l'amélioration de l'efficacité de la fabrication, couplée à la demande croissante de véhicules électriques et autonomes, propulse davantage la croissance du marché régional.

En avril 2025, Fanuc America a annoncé sa participation à l'automatise 2025, présentant des innovations, y compris Cobots avec des charges utiles jusqu'à 50 kg et des technologies de vision avancée. Les faits saillants incluent des applications automobiles telles que le CRX-10IA / L Cobot monté sur un robot autonome pour la cueillette automatisée et la livraison de composants de miroir de vue latérale, et un CRX-10ia / L Cobot intégré à un rail du 7ème axe pour un soudage flexible et efficace dans la fabrication automobile.

L'industrie de la robotique automobile européenne devrait croître à un TCAC robuste de 14,19% au cours de la période de prévision. Cette croissance est soutenue par la demande croissante d'automatisation de la fabrication automobile, la pression pour la production durable de véhicules et l'adoption de la technologie de la robotique de pointe par des constructeurs automobiles européens.

La région assiste à une augmentation des investissements dans la robotique, l'apprentissage automatique etusine intelligenteSolutions, qui accélèrent l'intégration de la robotique dans l'assemblage des véhicules.

De plus, les collaborations entre les constructeurs automobiles et les entreprises de robotique favorisent l'innovation et améliorent l'efficacité de la production, propulsant ainsi la croissance du marché régional.

Cadres réglementaires

Dans l'Union européenne, la directive des machines (2006/42 / CE) régule la conception et l'utilisation de systèmes robotiques dans le secteur automobile, mettant l'accent sur les normes de sécurité pour protéger les opérateurs et s'assurer que les systèmes robotiques sont marqués par CE pour la conformité.

Aux États-Unis, La norme ANSI / RIA RIA R15.06-2012 de l'Association de robotique régit les exigences de sécurité pour les robots industriels et les systèmes de robots. Cette norme souligne l'importance de l'évaluation des risques et de l'établissement de protocoles de sécurité du personnel.

L'internationalOrganisation de standardisationISO 10218-1: 2025Établit les exigences de sécurité pour les robots industriels, en les résolvant comme des machines partiellement terminées. Il exige que les fabricants intègrent des mesures de sécurité essentielles dans la conception des robots, garantissant une réduction des risques et une dissémination appropriée des informations aux opérateurs.

Paysage compétitif

L'industrie de la robotique automobile se caractérise par un paysage concurrentiel, avec un mélange d'entreprises de robotique établies et de sociétés de technologie émergentes. Les principaux acteurs priorisent l'innovation, l'intégration de l'IA et les partenariats stratégiques pour développer des solutions robotiques avancées pour l'industrie automobile.

Les grandes entreprises investissent fortement dans la R&D pour améliorer la précision, la flexibilité et l'adaptabilité des systèmes robotiques, en particulier pour une utilisation dans la fabrication de véhicules, y compris la production électrique et autonome de véhicules.

Les collaborations avec les constructeurs automobiles et les acquisitions d'entreprises technologiques spécialisés dans l'automatisation permettent aux entreprises d'étendre leurs capacités et leur présence sur le marché.

En août 2024, TKH Group a acquis Liberty Robotics, une entreprise spécialisée dans les systèmes de guidage de vision 3D pour la robotique. Cette acquisition renforce les capacités de l'automatisation de l'usine de TKH, en particulier dans le secteur automobile, en combinant l'expertise de Liberty dans les conseils robotiques avec la technologie avancée des capteurs de vision 3D avancée de TKH.

La demande croissante d'automatisation pour améliorer l'efficacité, réduire les coûts et répondre à l'augmentation des besoins de pratiques de fabrication durables intensifie la concurrence.Les acteurs du marché se concentrent sur des solutions robotiques sur mesure pour répondre aux exigences spécifiques des lignes de production automobile, favorisant la croissance et l'innovation dans le secteur.

Liste des sociétés clés sur le marché de la robotique automobile:

Développements récents (fusions et acquisitions / partenariats / accords / lancement de nouveaux produits)

En mars 2025, Hexagon a présenté sa nouvelle division robotique, axée sur la progression des systèmes autonomes de nouvelle génération. Tirant parti de son expertise dans l'IA, l'intelligence spatiale et les technologies de mesure, la division cible des solutions robotiques innovantes dans les secteurs de l'automobile, de la fabrication, de la logistique, de l'énergie et de l'agriculture pour améliorer l'efficacité et relever les défis de la main-d'œuvre.

En janvier 2024, Figure AI Inc. a annoncé un accord commercial avec BMW Manufacturing pour introduire des robots humanoïdes à usage général dans la production automobile. Ces robots prendront en charge l'assemblage et la manutention des matériaux. Le partenariat vise à améliorer la productivité, à réduire les coûts de main-d'œuvre et à améliorer la sécurité au travail, avec un déploiement progressif à partir de l'installation de BMW à Spartanburg.

En décembre 2023, ABB a formé un partenariat avec Volvo Cars pour livrer plus de 1 300 robots et forfaits fonctionnels pour améliorer la production de véhicules électriques. Les robots et les contrôleurs omnicore éconergétiques d'ABB devraient réduire la consommation d'énergie jusqu'à 20% dans les installations de fabrication en Suède et en Chine, soutenant les objectifs de durabilité de l'entreprise.

En octobre 2023, Rockwell Automation a acquis Clearpath Robotics et sa division industrielle, Otto Motors. Cette acquisition renforce les capacités de Rockwell dans la manutention des matériaux autonomes, en particulier par le biais des robots mobiles autonomes d'Otto Motors (AMR), qui sont conçus pour améliorer l'efficacité et la sécurité de la fabrication automobile en automatisant le transport des matériaux sur les étages de production.

Questions fréquemment posées

Quel est le TCAC attendu du marché de la robotique automobile au cours de la période de prévision?

Quelle était la taille de l'industrie en 2024?

Quels sont les principaux facteurs qui stimulent le marché?

Quels sont les principaux acteurs du marché?

Quelle est la région à la croissance la plus rapide du marché au cours de la période prévue?

Quel segment devrait détenir la plus grande part du marché en 2032?

Auteur

Versha apporte plus de 15 ans d'expérience dans la gestion de missions de conseil dans des secteurs tels que l'alimentation et les boissons, les biens de consommation, les TIC, l'aérospatiale, etc. Son expertise transversale et son adaptabilité font d'elle une professionnelle polyvalente et fiable. Dotée de compétences analytiques pointues et d’un état d’esprit curieux, Versha excelle dans la transformation de données complexes en informations exploitables. Elle a fait ses preuves dans la compréhension de la dynamique du marché, l'identification des tendances et la fourniture de solutions sur mesure pour répondre aux besoins des clients. En tant que leader compétente, Versha a encadré avec succès des équipes de recherche et dirigé des projets avec précision, garantissant ainsi des résultats de haute qualité. Son approche collaborative et sa vision stratégique lui permettent de transformer les défis en opportunités et de produire constamment des résultats percutants. Qu'il s'agisse d'analyser les marchés, d'impliquer les parties prenantes ou d'élaborer des stratégies, Versha s'appuie sur sa profonde expertise et ses connaissances du secteur pour stimuler l'innovation et offrir une valeur mesurable.

Avec plus d'une décennie de leadership en recherche sur les marchés mondiaux, Ganapathy apporte un jugement aigu, une clarté stratégique et une expertise approfondie du secteur. Connu pour sa précision et son engagement inébranlable envers la qualité, il guide les équipes et les clients avec des insights qui génèrent constamment des résultats commerciaux impactants.