Définition du marché

Les usines de séparation de l'air sont des systèmes industriels conçus pour séparer l'air atmosphérique en ses principaux composants : l'oxygène, l'azote et l'argon. Ces usines utilisent des procédés cryogéniques et non cryogéniques pour atteindre des niveaux de pureté élevés pour les applications industrielles.

Leurs applications incluent la production de métaux, le traitement de l’énergie, la synthèse chimique et la production d’oxygène médical pour les établissements de santé. La portée du rapport couvre les processus, les types de gaz et les industries d'utilisation finale, notamment le fer et l'acier, le pétrole et le gaz, les produits chimiques et les soins de santé.

Marché des usines de séparation d’airAperçu

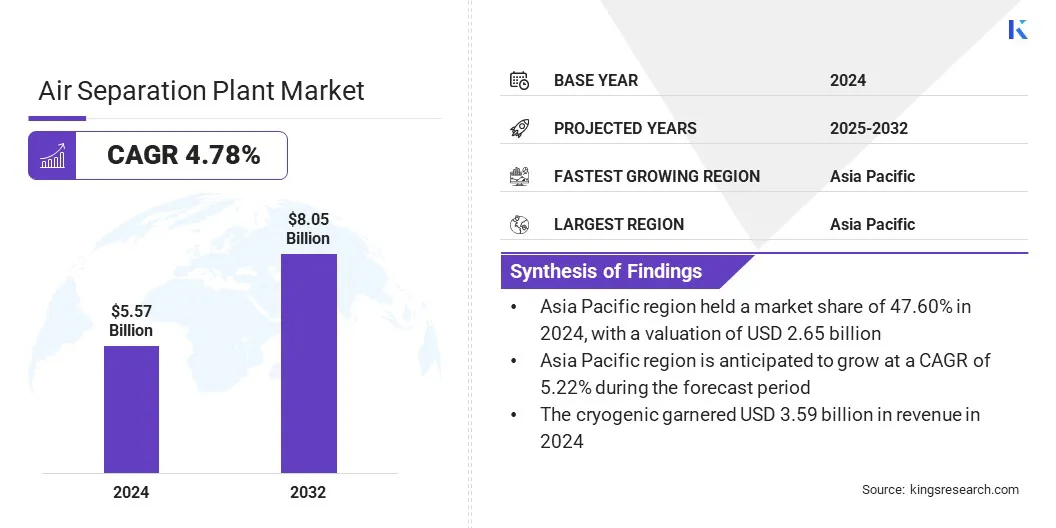

La taille du marché mondial des usines de séparation de l’air était évaluée à 5,57 milliards USD en 2024 et devrait passer de 5,81 milliards USD en 2025 à 8,05 milliards USD d’ici 2032, avec un TCAC de 4,78 % au cours de la période de prévision.

Le marché est en croissance en raison d'une forte demande de la part de l'industrie sidérurgique et d'une préférence croissante pour les gaz rares de haute pureté, notamment l'argon, le néon, le krypton et le xénon, dans l'électronique, les semi-conducteurs et les applications de fabrication spécialisées.

Points saillants du marché :

- La taille de l’industrie des usines de séparation de l’air a été enregistrée à 5,57 milliards USD en 2024.

- Le marché devrait croître à un TCAC de 4,78 % de 2025 à 2032.

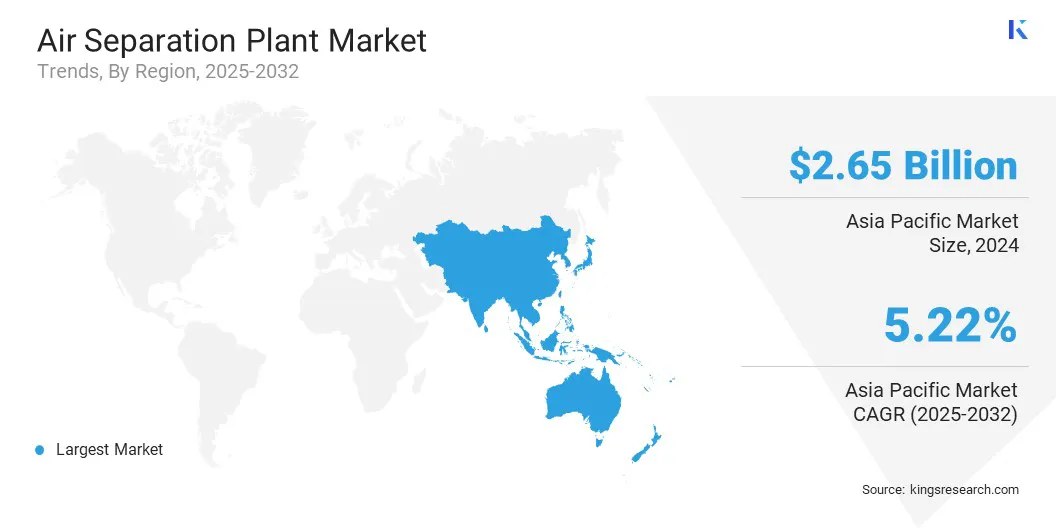

- L’Asie-Pacifique détenait une part de marché de 47,60 % en 2024, avec une valorisation de 2,65 milliards de dollars.

- Le segment cryogénique a généré 3,59 milliards de dollars de revenus en 2024.

- Le segment de l'oxygène devrait atteindre 4,41 milliards de dollars d'ici 2032.

- Le segment du fer et de l’acier devrait atteindre 2,98 milliards de dollars d’ici 2032.

- L’Amérique du Nord devrait croître à un TCAC de 4,67 % au cours de la période de prévision.

Les principales entreprises opérant sur le marché des usines de séparation d’air sont Linde PLC, Air Liquide Engineering & Construction, Air Products and Chemicals, Inc., MITSUBISHI HEAVY INDUSTRIES, LTD., Messer, INOX-Air Products Inc., MATHESON Tri-Gas, Inc., POSCO Holdings Inc., Universal Industrial Gases, LLC, Cryostar, NIKKISO, Sanghi Oxygen, Honeywell International Inc., AIR WATER INC. Technex.

L'utilisation croissante d'électricité à faible émission de carbone dans les procédures de séparation de l'air afin de réduire l'empreinte carbone soutient davantage la croissance du marché. Les opérateurs utilisent l'énergie solaire eténergie éoliennepour fournir de l’électricité aux processus à forte intensité énergétique.

Cela soutient les objectifs de durabilité et s’aligne sur les initiatives mondiales de réduction des émissions. Les investissements dans les installations alimentées par l’énergie verte se multiplient, permettant aux producteurs de réduire leurs émissions opérationnelles tout en maintenant une efficacité de production élevée.

- En juin 2024, ExxonMobil et Air Liquide ont convenu de soutenir la production d’hydrogène et d’ammoniac bas carbone. Le partenariat comprend le transport d’hydrogène à faible teneur en carbone via le réseau de canalisations d’Air Liquide et la construction de quatre grandes unités modulaires de séparation de l’air pour fournir de l’oxygène et de l’azote. Ces unités utiliseront principalement de l’électricité bas carbone pour réduire l’empreinte carbone du projet.

Moteur du marché

Demande croissante de l’industrie sidérurgique

La demande croissante de l’industrie sidérurgique est un moteur majeur du marché. La croissance de la production mondiale d’acier, soutenue par des projets d’infrastructures et le développement industriel, crée une forte demande d’approvisionnement continu en oxygène.

L'oxygène est un intrant essentiel dans la fabrication de l'acier, en particulier pour les opérations des hauts fourneaux et des fours à oxygène de base, où il favorise la combustion et l'élimination des impuretés. Cette exigence croissante fait des usines de séparation de l’air un élément essentiel pour garantir une production de gaz efficace et à grande échelle pour les opérations de fabrication de l’acier.

- En janvier 2025, INOX Air Products a mis en service sa plus grande unité de séparation d'air jamais réalisée, d'une capacité installée de 2 150 tonnes par jour, à l'usine de Bokaro de la Steel Authority of India. Il s'agit de la plus grande usine d'oxygène inédite d'INOXAP et de la plus grande ASU jamais installée dans une installation SAIL. L’unité fournira de l’oxygène, de l’azote et de l’argon, augmentant considérablement la capacité de production totale d’INOXAP à plus de 6 300 tonnes par jour pour tous les gaz.

Défi du marché

Des investissements en capital élevés limitant les nouvelles installations

L'un des défis majeurs du marché des usines de séparation de l'air est l'investissement en capital important requis pour la mise en place et l'entretien de ces installations. La construction d’unités cryogéniques à grande échelle implique des coûts importants en termes d’équipement, de terrain et de systèmes de sécurité avancés, ce qui restreint les nouveaux entrants et rend l’expansion difficile.

Ce fardeau financier ralentit l’ajout de capacité et a un impact sur la croissance globale du marché. Pour relever ce défi, les entreprises se concentrent sur la conception d'usines modulaires, les options de location et les partenariats stratégiques pour partager les coûts d'investissement. Les entreprises adoptent également des modèles de construction-propriété-exploitation pour réduire les dépenses initiales et garantir des rendements à long terme.

Tendance du marché

Transition vers la production de gaz rares de haute pureté

Le marché assiste à une évolution notable vers la production de gaz rares de haute pureté. Des gaz tels que l'argon, le néon, le krypton et le xénon sont de plus en plus utilisés dans l'électronique avancée,fabrication de semi-conducteurset les applications d'éclairage.

Ces gaz prennent en charge des processus critiques qui exigent des niveaux de pureté ultra élevés. Cette tendance pousse les exploitants d’usines à adopter des technologies avancées de séparation cryogénique et à investir dans des systèmes spécialisés pour une extraction et une purification précises de ces gaz rares.

- En août 2024, POSCO Holdings et Zhongtai Cryogenic Technology ont lancé POSCO Zhongtai Air Solution par le biais d'une coentreprise pour se lancer dans le secteur de la production de gaz rares de haute pureté. L'entreprise envisage de construire une usine de production de gaz rares sur un terrain de 39 000㎡à Gwangyang, dont la production commerciale devrait démarrer au quatrième trimestre 2025. L'installation produira du néon, du xénon et du krypton de haute pureté pour les entreprises de semi-conducteurs, dans le but de localiser l'approvisionnement et de renforcer la chaîne de valeur des gaz rares.

Aperçu du rapport sur le marché des usines de séparation d’air

|

Segmentation

|

Détails

|

|

Par processus

|

Cryogénique, non cryogénique

|

|

Par gaz

|

Oxygène, Azote, Argon, Autres

|

|

Par secteur d'utilisation finale

|

Fer et acier, pétrole et gaz, produits chimiques, soins de santé, autres

|

|

Par région

|

Amérique du Nord: États-Unis, Canada, Mexique

|

|

Europe: France, Royaume-Uni, Espagne, Allemagne, Italie, Russie, Reste de l'Europe

|

|

Asie-Pacifique: Chine, Japon, Inde, Australie, ASEAN, Corée du Sud, Reste de l'Asie-Pacifique

|

|

Moyen-Orient et Afrique: Turquie, Émirats arabes unis, Arabie Saoudite, Afrique du Sud, reste du Moyen-Orient et Afrique

|

|

Amérique du Sud: Brésil, Argentine, Reste de l'Amérique du Sud

|

Segmentation du marché :

- Par procédé (cryogénique et non cryogénique) : Le segment cryogénique a gagné 3,59 milliards de dollars en 2024 grâce à sa capacité à produire des gaz de haute pureté pour des applications industrielles à grande échelle.

- Par gaz (oxygène, azote, argon et autres) : Le segment de l’oxygène détenait 52,40 % du marché en 2024, en raison de son utilisation intensive dans la fabrication de l’acier, le traitement chimique et les applications médicales.

- Par secteur d'utilisation finale (sidérurgie, pétrole et gaz, produits chimiques, soins de santé et autres) : le segment du fer et de l'acier devrait atteindre 2,98 milliards de dollars d'ici 2032, en raison de l'augmentation de la production d'acier et de la demande croissante d'oxygène dans les opérations des hauts fourneaux.

Marché des usines de séparation d’airAnalyse régionale

En fonction de la région, le marché mondial a été classé en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient, en Afrique et en Amérique du Sud.

La part de marché des usines de séparation de l'air en Asie-Pacifique s'élevait à 47,60 % en 2024, avec une valorisation de 2,65 milliards USD sur le marché mondial. La domination de la région peut être attribuée à une forte demande de l'industrie sidérurgique en Chine, en Inde et au Japon, entraînant une consommation à grande échelle d'oxygène industriel pour la fabrication de l'acier.

La présence croissante d'aciéries intégrées, combinée à des contrats de gaz industriels à long terme, garantit une utilisation cohérente des capacités. L’industrialisation rapide et le développement des infrastructures ont également accéléré la production d’acier, créant un besoin soutenu en unités de séparation de l’air de grande capacité dans la région.

L’Amérique du Nord devrait connaître une croissance à un TCAC de 4,67 % au cours de la période de prévision. Cette croissance est tirée par de nouveaux projets de séparation de l'air et des investissements élevés en capital par les grandes sociétés de gaz industriels pour répondre à la demande croissante en matière d'énergie,chimiqueet les secteurs de la santé.

La construction d'installations avancées aux États-Unis et au Canada renforce la capacité de production et améliore la résilience de la chaîne d'approvisionnement pour les applications industrielles critiques. Les acteurs mondiaux qui investissent dans des projets à grande échelle et des partenariats stratégiques accélèrent également l’expansion du marché dans la région.

- En août 2025, Linde a annoncé son intention d’investir 100 millions de dollars dans une usine de séparation de l’air dans le parc industriel nord de Brownsville pour soutenir les opérations de SpaceX. L’installation produira de l’oxygène et de l’azote liquides pour le programme Starship de SpaceX, améliorant ainsi l’efficacité de la chaîne d’approvisionnement en réduisant les délais de livraison et les coûts logistiques. La construction devrait commencer prochainement et l’usine devrait être pleinement opérationnelle d’ici 2026.

Cadres réglementaires

- Aux États-Unis, Occupational Safety and Health Administration (OSHA) réglemente les usines de séparation de l'air selon la norme 29 CFR 1910 Process Safety Management pour garantir une manipulation sûre des produits chimiques dangereux.

- En Europe, les installations doivent être conformes à la directive sur les équipements sous pression (DESP) 2014/68/UE et à la directive sur les émissions industrielles en ce qui concerne les normes environnementales et de sécurité.

- Au Japon, l'Institut japonais de sécurité des gaz à haute pression (KHK) réglemente les usines de séparation d'air en vertu de la loi sur la sécurité des gaz à haute pression, qui impose des approbations de conception, des inspections et des mesures de sécurité strictes.

Paysage concurrentiel

Les principaux acteurs du marché des usines de séparation de l’air donnent la priorité à l’expansion de leurs capacités et à la diversification géographique pour renforcer leur position concurrentielle. Les acteurs du marché mettent en service de nouvelles installations à grande échelle et modernisent les usines existantes pour améliorer l'efficacité opérationnelle et garantir un approvisionnement fiable.

Les investissements stratégiques dans les régions à forte croissance sont réalisés dans le cadre d'accords et de partenariats à long terme, permettant une présence locale et une résilience opérationnelle. Ces initiatives visent à répondre à la demande croissante de gaz industriels tout en assurant une présence durable sur les principaux marchés régionaux.

- En août 2025, Matheson Tri-Gas, Inc., une société d'exploitation américaine de Nippon Sanso Holdings Corporation, a annoncé son intention de construire, de posséder et d'exploiter une nouvelle usine de séparation de l'air à Las Vegas. L'installation, dont l'achèvement est prévu en 2027, produira de l'oxygène, de l'azote et de l'argon pour répondre à la demande croissante des industries médicales, de fabrication, de construction et de transformation alimentaire du Nevada, de la Californie, de l'Utah et de l'Arizona. Le projet vise à renforcer le réseau national de Matheson et à améliorer ses capacités en matière d’approvisionnement en gaz liquides et spéciaux.

Principales entreprises sur le marché des usines de séparation d’air :

Développements récents (accords/investissements)

- En juin 2025, Linde a annoncé un accord à long terme avec Blue Point Number One, une coentreprise entre CF Industries, JERA et Mitsui & Co., pour fournir des gaz industriels à une installation d'ammoniac à faible teneur en carbone en Louisiane. Linde investira plus de 400 millions de dollars pour construire, posséder et exploiter une unité de séparation de l'air à l'échelle mondiale, qui fournira de l'oxygène et de l'azote à l'usine d'ammoniac de 1,4 million de tonnes.

- En mai 2024, Air Products a annoncé un investissement de plus de 70 millions de dollars pour agrandir son centre de fabrication et de logistique à Maryland Heights, dans le Missouri. Cette expansion, portée par la demande croissante de biogaz, de récupération d'hydrogène, d'applications d'azote dans l'aérospatiale et de solutions de carburants marins propres, augmentera considérablement la capacité de production.

Marché des usines de séparation d’air

Marché des usines de séparation d’air