Tamaño del mercado de infraestructura inalámbrica, participación, crecimiento y análisis de la industria, por tipo de perspectiva (Macrocell RAN, Small Cells, RRH, DAS, Cloud RAN, Carrier WiFi, Mobile Core, Backhaul) y análisis regional. 2024-2031

Páginas: 120 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Sharmishtha M. | Última actualización: febrero de 2026

El mercado incluye el hardware, software y servicios necesarios para soportar redes de comunicación inalámbrica. Esto involucra componentes físicos como torres de telefonía celular, antenas, enrutadores y estaciones base, junto con tecnologías que permiten la transmisión inalámbrica de datos, como redes celulares, Wi-Fi, Bluetooth y comunicación por satélite.

Mercado de infraestructura inalámbricaDescripción general

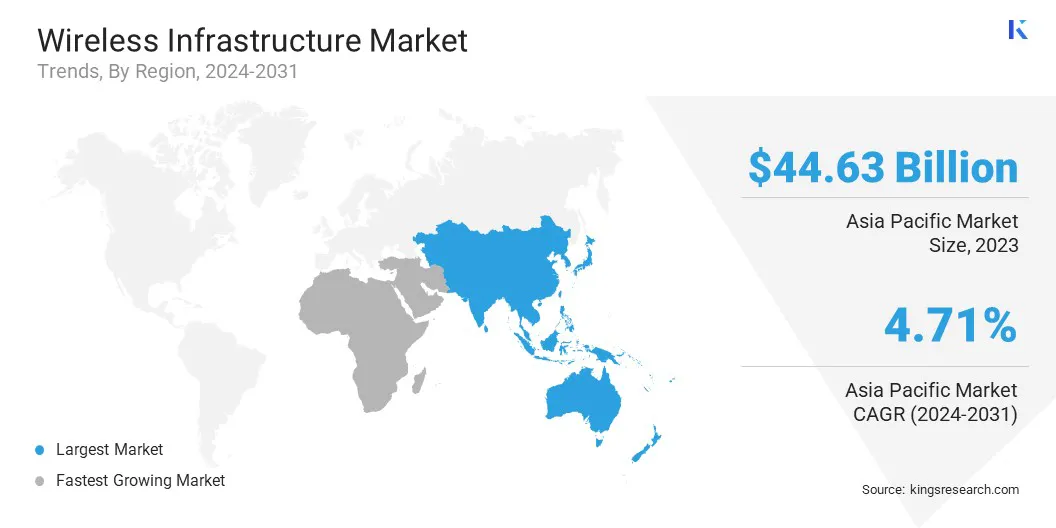

El tamaño del mercado mundial de infraestructura inalámbrica se valoró en 124.700 millones de dólares en 2023, y se prevé que crezca de 128.930 millones de dólares en 2024 a 172.010 millones de dólares en 2031, con una tasa compuesta anual del 4,20 % entre 2024 y 2031..

El creciente tráfico de datos impulsado por los servicios de streaming, los dispositivos IoT ycomputación en la nubeestá creando una mayor demanda de redes más rápidas y confiables, lo que a su vez impulsa el crecimiento del mercado.

Las principales empresas que operan en la industria de infraestructura inalámbrica son Belden Inc., Wireless Infrastructure Group, LS Cable & System Ltd, NEXANS, Prysmian S.p.A, Southwire Company, LLC, Sumitomo Electric Industries, Ltd., TE Connectivity, Zhuhai Hansen Technology Co., Ltd., Capgemini, Ciena Corporation, Cisco Systems, Inc., American Tower Corporation, Huawei Technologies Co., Ltd. y NEC Corporation of America.

El mercado está experimentando un crecimiento sólido, impulsado por la expansión global de las redes 5G. A medida que los operadores y proveedores de servicios de telecomunicaciones implementan la tecnología 5G, existe una mayor demanda de componentes de infraestructura avanzados, como estaciones base, antenas, celdas pequeñas y redes de fibra óptica.

Este crecimiento presenta importantes oportunidades para los proveedores de infraestructura, fabricantes de equipos y empresas de servicios, al tiempo que impulsa avances en las capacidades de la red. El mercado está preparado para una expansión continua, impulsada por la creciente demanda de conectividad de alta velocidad y aplicaciones basadas en datos.

En febrero de 2025, NEC introdujo soluciones para modernizar la construcción de infraestructura de red, reduciendo el tiempo para construir infraestructura móvil en aproximadamente un 60 %. Estas nuevas soluciones mejoran la eficiencia de la implementación de la red 5G, permitiendo implementaciones más rápidas y optimizando el ciclo de vida de la infraestructura inalámbrica.

Aspectos destacados clave:

El tamaño de la industria de la infraestructura inalámbrica se registró en 124,70 mil millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 4,20% de 2024 a 2031.

Asia Pacífico tenía una cuota de mercado del 35,79% en 2023, con una valoración de 44.630 millones de dólares.

El segmento RAN de macrocélulas obtuvo 32 mil millones de dólares en ingresos en 2023.

Se prevé que América del Norte crezca a una tasa compuesta anual del 4,20% durante el período previsto.

Impulsor del mercado

Aumento del tráfico de datos

La creciente demanda de datos de alta velocidad impulsada por servicios de streaming, dispositivos IoT y computación en la nube es un importante impulsor del mercado de infraestructura inalámbrica.

A medida que aumenta el tráfico de red, los operadores de telecomunicaciones están invirtiendo en infraestructura avanzada para soportar una mayor capacidad de datos y una conectividad más rápida. Esto ha acelerado el despliegue de tecnologías de próxima generación, incluidas redes 5G, fibra óptica y sistemas inalámbricos de alta capacidad para una transmisión de datos confiable y eficiente.

En septiembre de 2024, Verizon y Vertical Bridge cerraron un acuerdo por 3.300 millones de dólares para el arrendamiento y la gestión de 6.339 torres de comunicaciones inalámbricas, mejorando su infraestructura inalámbrica para soportar la creciente demanda impulsada por las tecnologías AI y 5G.

Desafío del mercado

Escasez de espectro y limitaciones de la red

La disponibilidad limitada del espectro plantea un desafío importante para la expansión de la red inalámbrica, ya que restringe la capacidad necesaria para soportar el creciente tráfico de datos proveniente de 5G, IoT y servicios de streaming. Un ancho de banda insuficiente provoca congestión, velocidades de red reducidas y limitaciones de cobertura.

Para abordar esto, los actores clave están invirtiendo en compartición dinámica de espectro (DSS) y tecnologías avanzadas de optimización de señales para maximizar el uso del espectro existente. Los organismos reguladores están facilitando las subastas de espectro y reasignando frecuencias infrautilizadas, mientras que las empresas están explorando la conectividad satelital para mejorar la capacidad y eficiencia de la red.

Tendencia del mercado

Despliegue acelerado de infraestructura inalámbrica

El mercado está experimentando una tendencia significativa hacia una implementación más rápida, impulsada por la adopción de soluciones de hardware y kits de evaluación llave en mano. Estas plataformas integradas simplifican la creación de prototipos y aceleran la implementación de sistemas inalámbricos, especialmente en redes 5G y OpenRAN. Además, agilizan el desarrollo, reducen el tiempo de comercialización y permiten a los operadores de telecomunicaciones escalar sus redes más rápidamente.

En febrero de 2023, Renesas Macrocell RAN colaboró con AMD para mostrar una solución frontal de RF completa para sistemas de antena activa 5G. Esta nueva solución está diseñada para optimizar la energía y la eficiencia, respaldando la creciente demanda de infraestructura de redes móviles en el sector de las comunicaciones inalámbricas.

Resumen del informe de mercado de infraestructura inalámbrica

Segmentación

Detalles

Por tipo Outlook

Macrocell RAN, Small Cells, RRH, DAS, Cloud RAN, Carrier WiFi, Mobile Core, Backhaul

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por tipo de perspectiva (Macrocell RAN, Small Cells, RRH, DAS, Cloud RAN, Carrier WiFi, Mobile Core, Backhaul): El segmento de macrocell RAN ganó USD 36,32 mil millones en 2023, impulsado por la expansión de las demandas de cobertura de red.

Mercado de infraestructura inalámbricaAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

La cuota de mercado de infraestructura inalámbrica de Asia Pacífico se situó en torno al 35,79% en 2023 en el mercado global, con una valoración de 44.630 millones de dólares. Asia Pacífico es la región dominante en el mercado debido a la rápida adopción de tecnologías avanzadas y la creciente demanda de conectividad confiable y de alta velocidad.

Asia Pacífico lidera el despliegue global de 5G, con inversiones sustanciales en infraestructura de red para respaldar el creciente consumo de datos y servicios digitales. Los países de Asia Pacífico se están centrando en expandir sus redes inalámbricas, particularmente en áreas urbanas y regiones desatendidas para una conectividad confiable.

En noviembre de 2024,U Mobile formó una asociación estratégica con Straits Mobile Investment, una subsidiaria de ST Telemedia, para desarrollar conjuntamente la segunda red 5G de Malasia.Esta colaboración tiene como objetivo diversificar el panorama de las telecomunicaciones del país, alejándose de un modelo único de red mayorista hacia un entorno más competitivo.

América del Norte está preparada para un crecimiento significativo con una sólida CAGR del 4,20% durante el período previsto. América del Norte se ha convertido en una de las regiones de rápido crecimiento en la industria de infraestructura inalámbrica, impulsada por los rápidos avances en tecnología y la creciente demanda de conectividad de alta velocidad.

Las empresas de telecomunicaciones de la región están invirtiendo fuertemente en infraestructura de redes para satisfacer la creciente demanda de servicios inalámbricos. El continuo despliegue de redes 5G y el desarrollo de soluciones inalámbricas de próxima generación están impulsando aún más el mercado en esta región.

En mayo de 2024, T-Mobile adquirió las operaciones inalámbricas de UScell por 4.400 millones de dólares, incluidos clientes, tiendas minoristas y ciertos activos de espectro.Esta adquisición tiene como objetivo mejorar la red 5G de T-Mobile, particularmente en áreas rurales desatendidas, al brindarles a los clientes de telefonía celular de EE. UU. una cobertura mejorada y acceso a los planes orientados al valor de T-Mobile.

Marcos regulatorios

En los EE.UU., la Oficina de Telecomunicaciones Inalámbricas (WTB) dependiente de la Comisión Federal de Comunicaciones (FCC) regula las comunicaciones inalámbricas, la gestión del espectro y la implementación de infraestructura para garantizar el cumplimiento de los servicios, dispositivos, instalaciones y redes 5G inalámbricos.

en la india, el Gobierno lanzó la Misión Nacional de Banda Ancha 2.0 en enero de 2025, con el objetivo de acelerar la expansión de la infraestructura de comunicaciones digitales, cerrar la brecha digital y promover el empoderamiento y la inclusión digitales, garantizando banda ancha de alta velocidad y una conectividad significativa para todos.

Panorama competitivo:

Las empresas del mercado de infraestructura inalámbrica se están centrando en mejorar las capacidades de la red mediante el desarrollo de módulos transceptores ópticos avanzados, soluciones de bajo consumo y sistemas de comunicación de alta velocidad.

Estas innovaciones respaldan el crecimiento de las redes 5G y 6G, permitiendo una transmisión de datos más rápida, un uso eficiente de la energía y rentabilidad. Las colaboraciones entre empresas de tecnología están impulsando la optimización del rendimiento, las actualizaciones de la infraestructura y la satisfacción de las crecientes demandas de ancho de banda.

En marzo de 2025, Point2 Technology y Sumitomo Electric Industries formaron una colaboración estratégica para desarrollar módulos transceptores ópticos de 25G, mejorando la infraestructura de fibra óptica para redes 5G y 6G. Esta asociación tiene como objetivo mejorar el rendimiento y la rentabilidad en la infraestructura inalámbrica.

Lista de empresas clave en el mercado de infraestructura inalámbrica:

Desarrollos recientes (fusiones y adquisiciones/asociaciones/lanzamiento de nuevos productos)

En octubre de 2024, NEC lanzó una solución 5G privada de extremo a extremo en colaboración con Cisco. Esta oferta integra 5G SA Core de Cisco con la red de radio validada y los servicios de integración de sistemas de NEC. NEC tiene como objetivo proporcionar a las empresas redes 5G seguras y personalizadas para la transformación digital en industrias como la logística, el almacenamiento y la gestión de eventos.

En octubre de 2024, Wireless Infrastructure Group (WIG) se asoció con Vodafone para actualizar la infraestructura móvil del Trafford Centre mediante la introducción de 5G ultrarrápido y una cobertura 4G mejorada. Esta colaboración tiene como objetivo brindar mejores experiencias a los clientes, mejorar la eficiencia operativa y respaldar operaciones comerciales como análisis en tiempo real y gestión de inventario.

En julio de 2024, Belden Inc. completó la adquisición de Precision Optical Technologies, ampliando su presencia en la industria de transceptores ópticos. Esta medida impulsa los productos de red y fibra de Belden, permitiendo implementaciones de fibra más rápidas y actualizaciones de red para un mayor ancho de banda.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de infraestructura inalámbrica durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Sharmishtha es una analista de investigación en ciernes con un fuerte compromiso de lograr la excelencia en su campo. Aporta un enfoque meticuloso a cada proyecto, profundizando en los detalles para garantizar resultados integrales y reveladores. Apasionada por el aprendizaje continuo, se esfuerza por mejorar su experiencia y mantenerse a la vanguardia en el dinámico mundo de la investigación de mercados. Más allá del trabajo, Sharmishtha disfruta leer libros, pasar tiempo de calidad con amigos y familiares y participar en actividades que fomenten el crecimiento personal.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.