Tamaño del mercado de Gigabit inalámbrico, participación, crecimiento y análisis de la industria, por oferta (sistema en chip (SoC), chip de circuito integrado), por producto (dispositivos de visualización, dispositivos de infraestructura de red), por tecnología (IEEE 802.11ad, IEEE 802.11ad), por usuario final y análisis regional. 2024-2031

Páginas: 180 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Sunanda G. | Última actualización: marzo de 2026

El mercado se centra en tecnologías de comunicación inalámbrica de ultra alta velocidad que operan en la banda de frecuencia de 60 GHz y ofrecen velocidades de transferencia de datos de varios gigabits con baja latencia. Abarca el desarrollo de conjuntos de chips WiGig (802.11ad/ay), equipos de red y soluciones integradas para una conectividad perfecta y de gran ancho de banda.

Las áreas de enfoque clave incluyen tecnología de ondas milimétricas, procesamiento de señales y miniaturización de hardware. Las aplicaciones abarcan redes empresariales, transmisión de video de alta definición, realidad aumentada (AR), realidad virtual (VR) y estaciones de acoplamiento inalámbricas.

Mercado Gigabit inalámbricoDescripción general

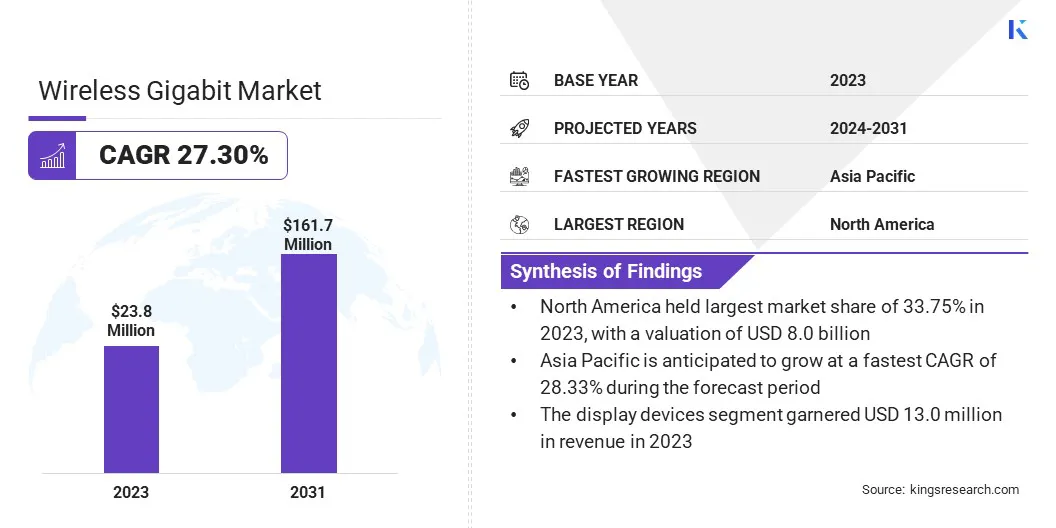

El tamaño del mercado mundial de gigabits inalámbricos se valoró en 23,8 millones de dólares en 2023 y se prevé que crezca de 29,8 millones de dólares en 2024 a 161,7 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 27,30% durante el período previsto.

La integración de WiGig con redes 5G está impulsando el crecimiento del mercado al permitir una conectividad ultrarrápida y de baja latencia para aplicaciones de gran ancho de banda como AR/VR, computación en la nube y automatización industrial.

Los avances en la tecnología de ondas milimétricas respaldan aún más este crecimiento al mejorar la eficiencia de la transmisión de datos y ampliar la adopción de soluciones inalámbricas de alta frecuencia en sectores como las telecomunicaciones, las redes empresariales y las ciudades inteligentes.

Las principales empresas que operan en la industria de gigabits inalámbricos son Peraso Technologies Inc., Qualcomm Technologies, Inc., Intel Corporation, Broadcom Inc., Cisco, Panasonic Holdings Corporation, Samsung, Ubiquiti Inc., Tensorcom, Inc., Microsoft, NVIDIA, NEC Corporation, Cambium Networks, Ltd., MediaTek Inc., Boingo Wireless, Inc. y otras.

Las empresas y los consumidores adoptan cada vez más soluciones inalámbricas de alta velocidad para admitir aplicaciones que utilizan un uso intensivo de ancho de banda, lo que acelera el crecimiento del mercado. Las empresas requieren una conectividad perfecta para la computación en la nube, las videoconferencias y los entornos de trabajo remoto con gran cantidad de datos.

Los hogares exigen redes inalámbricas de alto rendimiento que admitan transmisión 4K, juegos en línea ydispositivos domésticos inteligentes. La necesidad de una comunicación ultrarrápida y de baja latencia está llevando a la adopción generalizada de la tecnología WiGig, que permite una transmisión de datos más eficiente e ininterrumpida en diversas industrias.

Aspectos destacados clave:

El tamaño de la industria de los gigabits inalámbricos se registró en 23,8 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 27,30% de 2024 a 2031.

América del Norte tuvo una participación del 33,75% en 2023, valorada en 8,0 millones de dólares.

El segmento de sistema en chip (SoC) obtuvo 13,5 millones de dólares de ingresos en 2023.

Se espera que el segmento de dispositivos de visualización alcance los 89,6 millones de dólares en 2031.

El segmento IEEE 802.11ad obtuvo la mayor participación en los ingresos del 61,86% en 2023.

Se prevé que el comercial crezca a una sólida tasa compuesta anual del 27,63% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 28,33% durante el período previsto.

Impulsor del mercado

"Integración de WiGig con Redes 5G"

La continua expansión de las redes 5G está impulsando la expansión del mercado de gigabits inalámbricos al permitir una conectividad de retorno perfecta y velocidades de transmisión de datos más rápidas. WiGig admite rendimiento multigigabit para celdas pequeñas 5G y soluciones de acceso inalámbrico fijo.

Los proveedores de telecomunicaciones están aprovechando el backhaul inalámbrico de 60 GHz para mejorar la cobertura y la capacidad en áreas urbanas densas. La convergencia de WiGig y 5G está creando nuevas oportunidades para la comunicación inalámbrica ultrarrápida, impulsando el crecimiento del mercado en diversas industrias.

En abril de 2024, NTT Corporation desarrolló una tecnología que permite una conmutación perfecta entre LAN inalámbrica de banda de 60 GHz (WiGig), un sistema de comunicación inalámbrica no móvil, y 5G/LTE, un sistema inalámbrico móvil, mediante la estimación de la distancia mediante ondas de radio. La empresa demostró con éxito esta innovación en un entorno móvil de ultra alta velocidad. Este avance permite que los terminales móviles utilicen sistemas inalámbricos no móviles de alta frecuencia como destinos de descarga para redes móviles, mejorando la capacidad general de comunicación inalámbrica y mejorando la eficiencia de la red.

Desafío del mercado

"Altos costos de implementación y limitaciones de infraestructura"

El alto costo de implementar tecnología y la necesidad de amplias actualizaciones de infraestructura presentan un desafío importante para la expansión del mercado inalámbrico de gigabits. La implementación de redes inalámbricas multigigabit requiere hardware avanzado, una densa infraestructura de celdas pequeñas y soluciones de backhaul optimizadas, lo que genera mayores requisitos de inversión para los proveedores de servicios.

Para superar este desafío, las empresas están adoptando estrategias de implementación rentables, incluido el uso de la infraestructura de fibra existente, el desarrollo de conjuntos de chips energéticamente eficientes y el avance de la virtualización de redes.

Además, las asociaciones con operadores de telecomunicaciones y proveedores de servicios en la nube ayudan aún más a distribuir los costos e impulsar la adopción de soluciones gigabit inalámbricas en entornos urbanos y empresariales.

Tendencia del mercado

"Avances en la tecnología de ondas milimétricas"

Los avances en la tecnología de ondas milimétricas de 60 GHz están permitiendo la conectividad inalámbrica multigigabit con interferencia mínima, respaldando la expansión del mercado inalámbrico de gigabits. Las innovaciones en el diseño de antenas, la formación de haces y el procesamiento de señales están mejorando la eficiencia y la estabilidad de la red.

La disponibilidad de espectro mejorada en la banda de 60 GHz permite una transmisión de datos más rápida y confiable en aplicaciones empresariales y de consumo. Las empresas que desarrollan soluciones inalámbricas de próxima generación están aprovechando estos avances para ofrecer comunicaciones de alta velocidad y baja latencia.

En noviembre de 2024, el Centro para el Desarrollo de la Telemática (C-DOT), dependiente del Gobierno de la India, firmó un acuerdo con el Instituto Indio de Tecnología Roorkee para desarrollar un "Transceptor de ondas milimétricas para la conectividad rural 5G". Este proyecto se centra en avanzar en la tecnología de retorno de ondas milimétricas mediante la conexión de un número limitado de pequeñas estaciones basadas en células (SBS) a la puerta de enlace a través de fibra, con el objetivo de mejorar la conectividad rural.

Resumen del informe de mercado de Gigabit inalámbrico

Segmentación

Detalles

Ofreciendo

Sistema en chip (SoC), chip de circuito integrado

Por producto

Dispositivos de visualización, dispositivos de infraestructura de red

Por tecnología

IEEE 802.11ad, IEEE 802.11ad

Por usuario final

Informática y Telecomunicaciones, Electrónica de Consumo, Automoción, Comercial, Ferroviario, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por oferta (sistema en chip (SoC) y chip de circuito integrado): el segmento de sistema en chip (SoC) ganó 13,5 millones de dólares en 2023 debido a su capacidad de integrar múltiples funciones en un solo conjunto de chips, lo que permite un mayor rendimiento, un menor consumo de energía y una implementación rentable en electrónica de consumo, dispositivos de red y aplicaciones empresariales.

Por producto (dispositivos de visualización y dispositivos de infraestructura de red): el segmento de dispositivos de visualización tuvo una participación del 54,42 % en 2023, lo que se atribuye a la creciente demanda de conectividad de alta velocidad y baja latencia en televisores inteligentes, auriculares AR/VR y monitores ultra-HD, lo que permite streaming, juegos y experiencias inmersivas sin interrupciones.

Por tecnología (IEEE 802.11ad e IEEE 802.11ad): se prevé que el segmento IEEE 802.11ad alcance los 99,8 millones de dólares en 2031, impulsado por su capacidad para ofrecer velocidades multigigabit, baja latencia y alto rendimiento de datos, lo que lo hace ideal para aplicaciones de alto ancho de banda en electrónica de consumo, redes empresariales y soluciones de acoplamiento inalámbrico.

Por usuario final (TI y telecomunicaciones, electrónica de consumo, automoción, comercio, ferrocarriles y otros): es probable que el segmento comercial crezca a una tasa compuesta anual del 27,63% durante el período de pronóstico, atribuido en gran medida a la creciente demanda de conectividad de alta velocidad y baja latencia en redes empresariales, comercio minorista, atención médica e infraestructura de ciudades inteligentes, lo que lleva a la adopción generalizada de soluciones inalámbricas multigigabit.

Mercado Gigabit inalámbricoAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

La cuota de mercado de gigabits inalámbricos de América del Norte se situó en alrededor del 33,75% en 2023, valorada en 8,0 millones de dólares. La creciente demanda de alta capacidadacceso inalámbrico fijo (FWA)Las soluciones, particularmente entre los proveedores de servicios inalámbricos de Internet (WISP), que buscan expandir la banda ancha en áreas desatendidas, están contribuyendo significativamente a este crecimiento.

La necesidad de conectividad multigigabit sin fibra está impulsando la adopción de tecnologías inalámbricas de 60 GHz. Las implementaciones urbanas y rurales se están beneficiando de la capacidad de FWA para proporcionar Internet rentable, de alta velocidad y con baja latencia. El respaldo regulatorio para el espectro de ondas milimétricas sin licencia y los avances en la tecnología de antenas son una mayor expansión del mercado regional.

En marzo de 2025, Peraso Inc., una empresa líder con sede en EE. UU. especializada en tecnología mmWave para redes de 60 GHz sin licencia y con licencia 5G, participará en WISPAMERICA OKC para exhibir sus últimas soluciones de acceso inalámbrico fijo (FWA) de 60 GHz diseñadas para la conectividad de próxima generación para proveedores de servicios inalámbricos de Internet (WISP).

Se estima que la industria de gigabits inalámbricos de Asia Pacífico crecerá a una tasa compuesta anual sólida del 28,33% durante el período previsto. Asia Pacífico es un centro global para la fabricación de semiconductores, con empresas como MediaTek, Samsung y TSMC que avanzan en conjuntos de chips WiGig y componentes mmWave.

La innovación continua en conjuntos de chips inalámbricos de alta frecuencia hace que WiGig sea cada vez más accesible para aplicaciones de electrónica de consumo, redes empresariales y telecomunicaciones.

Taiwán y Corea del Sur están liderando los esfuerzos de I+D en soluciones gigabit inalámbricas de próxima generación, contribuyendo a la reducción de costos y a una mejor integración con tecnologías emergentes como 5G y la conectividad impulsada por IA.

Marcos regulatorios

En los EE.UU., la Comisión Federal de Comunicaciones (FCC) asigna la banda de 57 a 64 GHz para uso sin licencia, lo que facilita aplicaciones como WiGig. Además, las bandas 71–76 GHz y 81–86 GHz están designadas para uso bajo licencia y no exclusivo, principalmente para comunicaciones punto a punto. Estas asignaciones se detallan en la Tabla de asignaciones de frecuencias de la FCC.

El europeoLa Tabla de aplicaciones y asignaciones de frecuencias (Tabla ECA) rige el uso del espectro dentro de los países CEPT europeos (Conferencia de Administraciones Postales y Telecomunicaciones). La banda de 59 a 66 GHz está asignada para servicios móviles, con subbandas específicas designadas para aplicaciones como redes de área local de radio (RLAN) y sistemas móviles de banda ancha.

en japon, el Ministerio del Interior y Comunicaciones (MIC) gestiona la asignación del espectro. La banda 59–66 GHz está designada como sin licencia, lo que promueve el desarrollo y despliegue de tecnologías WiGig.

en la india, el Departamento de Telecomunicaciones (DoT) supervisa la gestión del espectro. Según el Plan Nacional de Asignación de Frecuencias, la banda 59,3–64 GHz está asignada para servicios fijos, entre satélites, móviles y de localización por radio, mientras que la banda 64–66 GHz está designada para servicios de exploración de la Tierra por satélite, entre satélites, móviles (excepto móviles aeronáuticos) y de investigación espacial.

Panorama competitivo

Las empresas que operan en la industria de gigabits inalámbricos están formando asociaciones estratégicas para acelerar el desarrollo de productos y optimizar la conectividad de sensores para la transmisión de datos de alta velocidad.

Estas iniciativas están fortaleciendo la adopción de soluciones Ethernet multigigabit en todas las industrias, mejorando las capacidades de la red y respaldando aplicaciones impulsadas por IA.

Los esfuerzos de colaboración para desarrollar soluciones de vanguardia están contribuyendo a la expansión del mercado al abordar la creciente demanda de tecnologías de comunicación de gran ancho de banda y baja latencia.

En marzo de 2025, Leopard Imaging Inc., en asociación con Lattice Semiconductor y NVIDIA, planeó presentar su solución de percepción de IA Multi-Gigabit Ethernet de próxima generación en NVIDIA GTC 2025. Esta solución avanzada aprovecha Lattice CertusPro-NX FPGA y NVIDIA Holoscan Sensor Bridge para mejorar el procesamiento de IA casi en tiempo real mediante la integración eficiente de sensores con plataformas informáticas de alto rendimiento.

Lista de empresas clave en el mercado Gigabit inalámbrico:

Desarrollos recientes (asociaciones/acuerdos/lanzamiento de productos)

En marzo de 2025, Ericsson, NBN Co. y Qualcomm Technologies, Inc. realizaron con éxito pruebas de campo en vivo de la tecnología de ondas milimétricas (mmWave) 5G dentro de la red de acceso inalámbrico fijo (FWA) de NBN. Las pruebas lograron velocidades de descarga mayoristas que superaron 1 Gbps y velocidades de carga que superaron los 100 Mbps a unos 14 kilómetros, lo que demuestra el potencial de mmWave para mejorar la conectividad de banda ancha FWA en áreas regionales y rurales.

En febrero de 2025, Ubiquiti Inc. presentó tres nuevos UniFi Cloud Gateways de 10 gigabits: Dream Router 7 (UDR7), Cloud Gateway Fiber (UCG Fiber) y UniFi Express 7 (UX7). Estos dispositivos mejoran el rendimiento de la red con funciones como compatibilidad con Wi-Fi 7, múltiples puertos de 10 GbE y opciones de almacenamiento integradas, dirigidas tanto a usuarios domésticos como empresariales.

En abril de 2024, Peraso Inc. anunció que Panasonic System Networks R&D Lab. Co., Ltd. integró el chipset X710 de Peraso en su última solución WLAN de 60 GHz. Esta solución garantiza una instalación y operación perfectas, aprovechando la banda sin licencia de 60 GHz para un rendimiento libre de interferencias y una conectividad mejorada a través del control de antena direccional de haz estrecho.

En febrero de 2024, Microsoft comenzó a probar la compatibilidad con Wi-Fi 7 en Windows 11, ofreciendo velocidades de varios gigabits, junto con un rendimiento mejorado, menor latencia y confiabilidad mejorada. Microsoft describió Wi-Fi 7, o IEEE 802.11be Extremely High Throughput (EHT) como un avance significativo en la entrega de velocidad, estabilidad y eficiencia excepcionales para dispositivos inalámbricos.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de gigabits inalámbricos durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.