Tamaño inalámbrico del mercado de carga EV, participación, crecimiento y análisis de la industria, por sistema de carga (resonancia magnética, inductiva, capacitiva), por tipo (dinámica, estática), por propulsión (BEV, PHEV), por vehículo (automóviles de pasajeros, vehículos comerciales), por poder, por aplicación y análisis regional, análisis regional, 2024-2031

Páginas: 250 | Año base: 2023 | Lanzamiento: marzo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado se refiere a la industria centrada en el desarrollo, la producción y el despliegue de sistemas de carga inductivos o resonantes que permiten que los vehículos eléctricos (EV) carguen sin cables físicos.

Este mercado abarca componentes de hardware como almohadillas de carga, unidades de control de energía y receptores de vehículos, junto con software asociado e soluciones de infraestructura.

Mercado de carga de EV inalámbricoDescripción general

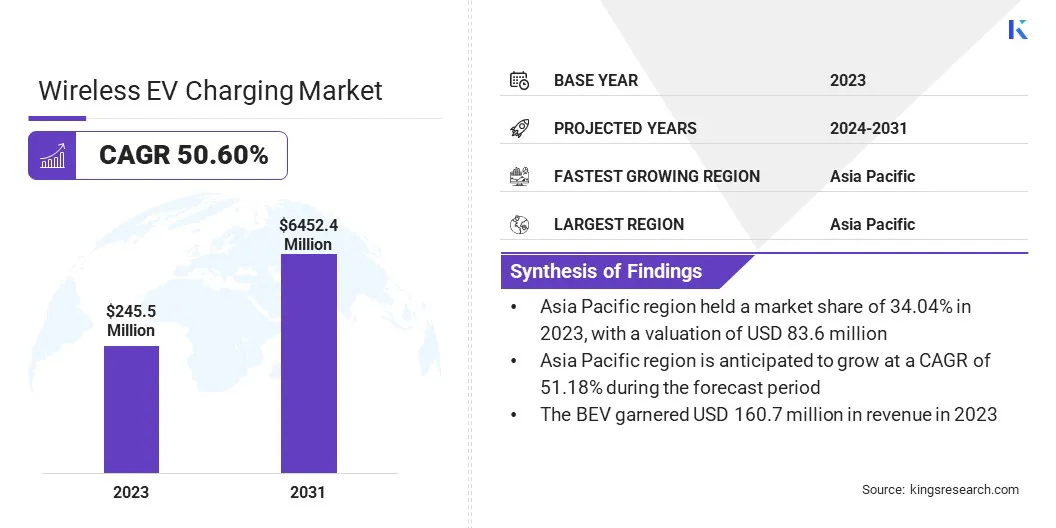

El tamaño global del mercado de carga EV inalámbrica se valoró en USD 245.5 millones en 2023 y se prevé que crecerá de USD 367.3 millones en 2024 a USD 6452.4 millones para 2031, exhibiendo una tasa compuesta anual de 50.60% durante el período de pronóstico.

El mercado está impulsado por el aumento de la adopción de EV, los avances en la tecnología de transferencia de potencia inalámbrica y las crecientes inversiones en infraestructura de carga inteligente. Las soluciones de carga inalámbrica eliminan la necesidad de conectores físicos, mejorando la conveniencia del usuario y reduciendo el desgaste de los componentes de carga.

Las principales empresas que operan en la industria inalámbrica de carga EV son Witricity Corporation, Inducv Inc., Mitsubishi Corporation, Electroon, Siemens, Toshiba Corporation, Dash Dynamic, Plugless Power Inc., Electrificación inalámbrica de vehículos avanzados, LLC., Wipowerone y Mojo Mobility Inc.

Los jugadores clave se centran en desarrollar sistemas de carga eficientes y de alta potencia para admitir EV de pasajeros y comerciales. Además, los incentivos gubernamentales y las colaboraciones públicas-privadas están fomentando el despliegue de estaciones de carga inalámbrica en redes urbanas y de carreteras.

La integración de la carga inalámbrica con vehículos autónomos e iniciativas de ciudades inteligentes acelera aún más el crecimiento del mercado, posicionándolo como un componente crucial del futuro ecosistema EV.

Destacados clave:

El tamaño inalámbrico de la industria de carga EV se valoró en USD 245.5 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 50.60% de 2024 a 2031.

Asia Pacific tenía una cuota de mercado del 34.04% en 2023, con una valoración de USD 83.6 millones.

El segmento de resonancia magnética obtuvo USD 94.4 millones en ingresos en 2023.

Se espera que el segmento dinámico alcance USD 3724.3 millones para 2031.

Se espera que el segmento BEV alcance USD 4374.7 millones para 2031.

Se espera que el segmento de pasajeros alcance USD 3695.9 millones para 2031.

El segmento de hasta 50 kW obtuvo USD 97.2 millones en ingresos en 2023.

Se espera que el segmento residencial llegue a USD 3397.8 millones para 2031.

Se anticipa que el mercado en Europa crece a una tasa compuesta anual de 51.18% durante el período de pronóstico.

Conductor de mercado

"Adopción creciente de los vehículos eléctricos"

El mercado de carga de EV inalámbrico está significativamente impulsado por la creciente adopción de los EV a nivel mundial. Con los gobiernos y los fabricantes de automóviles que priorizan la sostenibilidad y la reducción de las emisiones de carbono, la adopción de EV ha aumentado, lo que requiere soluciones de carga avanzadas y eficientes.

Los sistemas de carga tradicionales de enchufe requieren conexiones físicas, que pueden ser engorrosas y propensas a usar y desgarrar. La carga inalámbrica ofrece una alternativa automatizada y perfecta que mejora la conveniencia del usuario al eliminar los complementos manuales.

La demanda de soluciones de carga inalámbrica se acelerará a medida que la penetración de EV continúe aumentando, proporcionando oportunidades de crecimiento a largo plazo para los actores clave de la industria.

En 2023, según elAgencia Internacional de Energía, casi 14 millones de nuevos autos eléctricos se registraron en todo el mundo, lo que llevó a la adopción de EV a 40 millones de unidades en la carretera. Este crecimiento interanual del 35% acelera la demanda de soluciones inalámbricas de carga EV, reforzando la expansión del mercado e inversiones en infraestructura.

Desafío del mercado

"Altos costos iniciales de inversión e infraestructura"

Los desafíos principales en el mercado inalámbrico de carga EV son la alta inversión inicial requerida para implementar la infraestructura de carga inalámbrica. El costo de fabricación e instalación de sistemas de carga inductiva, que incluyen almohadillas de carga en tierra, unidades de control de energía y receptores de vehículos, es significativamente más alto que las soluciones de carga con cable tradicionales.

Además, la integración de la carga inalámbrica en la infraestructura existente, como los estacionamientos públicos, las carreteras y las áreas residenciales, requiere un gasto de capital sustancial y modificaciones tecnológicas, lo que aumenta aún más a los costos de implementación. Los actores y gobiernos de la industria pueden colaborar para introducir programas de incentivos, subsidios y asociaciones público-privadas destinadas a reducir los costos de infraestructura y acelerar la adopción.

La estandarización de la tecnología de carga inalámbrica en diferentes fabricantes de vehículos y las redes de carga puede ayudar a reducir los costos al permitir la producción en masa,optimización de la cadena de suministroy economías de escala.

Además, los avances tecnológicos en la eficiencia energética, la innovación de materiales y la durabilidad del sistema pueden reducir los costos operativos y de mantenimiento a largo plazo de la infraestructura de carga inalámbrica.

Tendencia de mercado

"Expansión de carga inalámbrica en operaciones de flota comercial"

Una tendencia creciente en el mercado inalámbrico de carga EV es su creciente adopción en las operaciones de flota comercial, incluidos autobuses eléctricos, taxis, vehículos logísticos y servicios de viajes compartidos. La demanda de soluciones eficientes, automatizadas y de carga de alta potencia está aumentando a medida que las empresas y municipios cambian hacia el transporte electrificado para cumplir con los objetivos de sostenibilidad y reducir los costos operativos.

La carga inalámbrica ofrece una forma perfecta de mantener los vehículos de flota alimentados sin los desafíos logísticos de la carga de complementos, reducir el tiempo de inactividad y mejorar la eficiencia operativa. Los operadores de la flota están explorando soluciones de carga inalámbrica estacionarias y dinámicas para optimizar el uso del vehículo.

La carga inalámbrica estacionaria se está implementando en depósitos de autobuses, soportes de taxis y centros de entrega, lo que permite que los vehículos se recargue durante las paradas programadas sin intervención humana. Mientras tanto, la carga inalámbrica dinámica, donde se cargan los EV mientras se mueven por carreteras electrificadas, se está probando para extender el rango y eliminar los retrasos de carga.

En agosto de 2024, la carga de inductev y EO se asociaron para avanzar en la carga inalámbrica de alta potencia para las flotas EV comerciales, racionalizando las operaciones al permitir la carga perfecta y automatizada en depósitos y centros de tránsito, alineando con la creciente tendencia de la adopción de carga inalámbrica en las operaciones de flotas comerciales.

Instantáneo inalámbrico del mercado de carga EV de EV

Segmentación

Detalles

Por sistema de carga

Resonancia magnética, inductiva, capacitiva

Por tipo

Dinámico, estático

Por propulsión

Bev, phev

Por vehículo

Pasajeros, vehículos comerciales

Por poder

Hasta 50 kW, 51-100 kW, por encima de 100 kW

Por aplicación

Comercial, residencial

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado:

Mediante el sistema de carga (resonancia magnética, inductiva, capacitiva): el segmento de resonancia magnética ganó USD 94.4 millones en 2023, debido a su mayor eficiencia, rango de transmisión más largo y capacidad para cargar múltiples vehículos simultáneamente.

Por tipo (dinámico, estático): el segmento dinámico tenía un 57.86% de participación del mercado en 2023, debido a su capacidad para cargar EV mientras está en movimiento, reduciendo significativamente la ansiedad de rango y minimizando el tiempo de inactividad para la recarga.

Por propulsión (BEV, PHEV): se proyecta que el segmento BEV alcance USD 4374.7 millones para 2031, debido a la rápida adopción de completamentevehículos eléctricos,Regulaciones de emisión estrictas y avances en tecnología de baterías.

Por vehículo (automóviles de pasajeros, vehículos comerciales): se proyecta que el segmento de pasajeros alcanzará USD 3695.9 millones para 2031, debido a la creciente preferencia del consumidor por los EV inalámbricos con carga, aumentando las soluciones inteligentes de carga doméstica y las colaboraciones entre los fabricantes de automóviles y los proveedores de tecnología.

Por potencia (hasta 50 kW, 51-100 kW, por encima de 100 kW): el segmento de hasta 50 kW tenía una participación del 39.57% en el mercado en 2023, debido a su aplicación generalizada en entornos residenciales y comerciales, que atiende principalmente a vehículos de pasajeros y EV en el servicio ligero.

Por aplicación (comercial, residencial): se proyecta que el segmento residencial alcance los USD 3397.8 millones para 2031, debido a la creciente adopción de los vehículos eléctricos entre los consumidores individuales, el aumento de la integración inteligente del hogar y las crecientes inversiones en infraestructura privada de carga inalámbrica.

Mercado de carga de EV inalámbricoAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacific representó una participación inalámbrica del mercado de carga EV de alrededor del 34.04% en 2023, con una valoración de USD 83.6 millones. El dominio está impulsado por la rápida adopción de EV, iniciativas gubernamentales que respaldan la electrificación y el aumento de las inversiones en infraestructura de transporte inteligente.

Países como China, Japón y Corea del Sur están a la vanguardia de los avances tecnológicos, integrando la carga inalámbrica en los sistemas de tránsito urbano y las operaciones de flotas comerciales.

La región se beneficia de fuertes capacidades de fabricación de automóviles, asociaciones entre fabricantes de automóviles y proveedores de tecnología de carga, y una creciente demanda de modelos EV premium equipados con características de carga inalámbrica. Además, los incentivos gubernamentales, los subsidios y las políticas que promueven la adopción de EV continúan acelerando el crecimiento del mercado.

En septiembre de 2024, el Ministerio de Industria Pesada (MHI) lanzó la iniciativa PM E-Drive, dirigida a acelerar la adopción de EV, mejorar la infraestructura de carga y promover tecnologías avanzadas como el cobro de EV inalámbrico, reforzar el compromiso de la India con soluciones de movilidad sostenibles e inteligentes.

El mercado en Europa está listo para crecer a una tasa compuesta anual de 50.63% durante el período de pronóstico, alimentado por regulaciones de emisiones estrictas, el aumento de la adopción de EV y ambiciosas políticas gubernamentales que promueven la movilidad sostenible.

La región está registrando inversiones crecientes en infraestructura de carga inalámbrica, particularmente en Alemania, el Reino Unido, Francia y los Países Bajos, donde las iniciativas de ciudades inteligentes y las regulaciones amigables con EV impulsan la adopción. Los fabricantes de automóviles y las empresas de tecnología están colaborando activamente para desarrollar soluciones de carga inalámbrica estandarizada y de alta eficiencia, impulsando aún más el mercado.

Marcos regulatorios

En los EE. UU., La Comisión Federal de Comunicaciones (FCC) regula las frecuencias de transferencia de potencia inalámbrica (WPT), asegurando el cumplimiento de los estándares operativos, mientras que el Departamento de Energía (DOE) regula y respalda la innovación inalámbrica de carga EV, financiando el desarrollo de infraestructuras y la adopción del mercado de avance a través de inversiones estratégicas.

En Europa, La Comisión Europea (CE) regula el mercado estableciendo políticas, financiando el desarrollo de la infraestructura y garantizando el cumplimiento de los estándares de sostenibilidad e interoperabilidad. La EC promueve una integración de carga inalámbrica sin problemas, apoyando la adopción de EV y avanzando en la transición de movilidad inteligente en la región.

Panorama competitivo

La industria de acusación de EV inalámbrica se caracteriza por una intensa competencia. Los principales actores del mercado se centran en avances tecnológicos, asociaciones estratégicas e iniciativas de expansión para fortalecer su presencia en el mercado. Las compañías clave están invirtiendo en I + D para mejorar la eficiencia de carga, extender el rango de carga y desarrollar soluciones rentables para acelerar la adopción.

Los principales fabricantes de automóviles están colaborando con los proveedores de tecnología de carga inalámbrica para integrar soluciones de carga inalámbrica de fábrica en los próximos modelos EV. Además, las inversiones del sector público y privado están fomentando el despliegue de infraestructura de carga inalámbrica en ciudades inteligentes, carreteras y depósitos de flotas comerciales.

El creciente énfasis en la protección de patentes y las tecnologías patentadas ha llevado a una mayor competencia entre los jugadores que se esfuerzan por establecer los estándares de la industria y obtener aprobaciones regulatorias.

En mayo de 2024, Witricity se asoció con el Servicio Internacional de Transporte para lanzar un piloto inalámbrico de carga EV para furgonetas Ford E-Transit en el puerto de Long Beach, mejorando la eficiencia de la flota y mostrando la escalabilidad de la carga inalámbrica en las operaciones de logística comercial.

Lista de empresas clave en el mercado de carga inalámbrica EV:

Electrificación de vehículos avanzados inalámbricos, LLC.

WipowerOne

Mojo Mobility Inc.

Desarrollos recientes (asociaciones)

En noviembre de 2024, Electreon y Xos Inc. se asociaron con el estado de Michigan para desplegar infraestructura de carga inalámbrica para flotas de entrega en Detroit, incluidos los vehículos UPS. Esta iniciativa destaca la creciente adopción de la carga inalámbrica dinámica, mejorando la eficiencia de la flota y la sostenibilidad en el mercado.

Preguntas frecuentes

¿Cuál es el CAGR esperado para el mercado de carga inalámbrico EV durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.