Tamaño del mercado de resistencia de película gruesa, participación, crecimiento e análisis de la industria, por tipo (resistencia de potencia, resistencia de chips, a través de resistencia de agujeros, resistencia de derivación), por vehículo (hielo, electricidad, híbrido), por industria del usuario final (automoción, electricidad y electrónica), y análisis regional, 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: marzo de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca las resistencias de potencia, chips, agujeros y derivaciones utilizadas en vehículos de hielo, eléctrico e híbridos, así como en industrias automotrices, eléctricas y electrónicas, y telecomunicaciones. Estas resistencias proporcionan protección de circuito, gestión de energía y procesamiento de señales, admitiendo avances en electrificación, miniaturización y aplicaciones de alta frecuencia.

Mercado de resistencia de película gruesaDescripción general

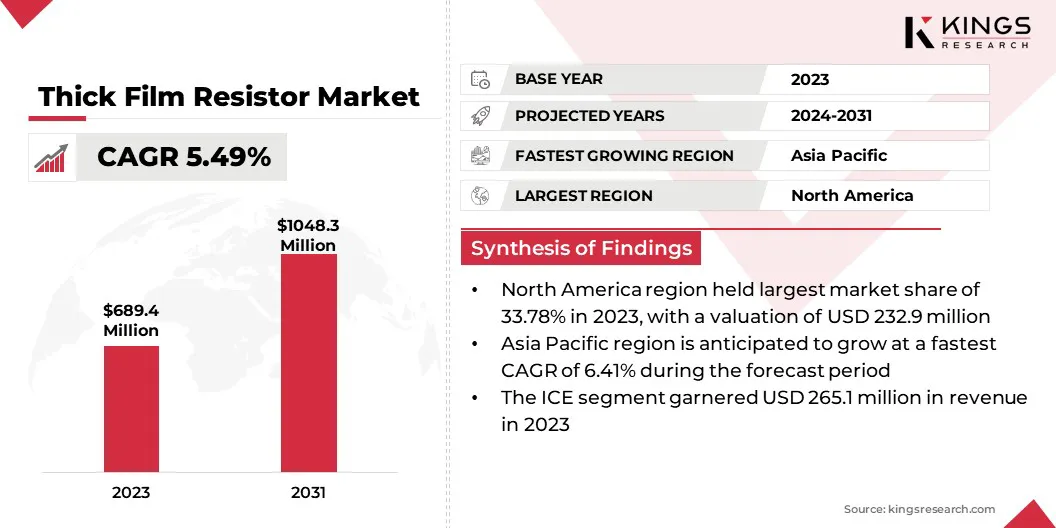

El tamaño del mercado global de resistencia cinematográfica gruesa se valoró en USD 689.4 millones en 2023 y se proyecta que crecerá de USD 721.1 millones en 2024 a USD 1048.3 millones para 2031, exhibiendo una tasa compuesta anual de 5.49% durante el período de pronóstico.

Este crecimiento es impulsado por la creciente adopción de la electrónica de consumo, la electrónica automotriz, la automatización industrial y las telecomunicaciones. La demanda de resistencias compactas de alta fiabilidad está aumentando debido a los avances en EVS, tecnología 5G y dispositivos habilitados para IoT.

Las principales empresas que operan en la gruesa industria de resistencias de películas son Fenghua (HK) Electronics Ltd., Ever Ohms Technology Co Dielectrics, Yageo Group, TT Electronics, Rohm Co., Ltd y otros.

A medida que las industrias adoptan cada vez más componentes electrónicos de alto rendimiento en la electrónica de consumo y las aplicaciones automotrices, la demanda de resistencias compactas y confiables continúa aumentando. Los factores clave que impulsan la expansión del mercado incluyen electrificación, miniaturización, el crecimiento de los EV, los avances en 5G y la automatización industrial, todos que requieren soluciones eficientes de gestión de energía y protección de circuitos.

En mayo de 2023, Vishay Intertechnology, Inc. lanzó el Vishay MCB ISOA, una resistencia de potencia de película gruesa calificada AEC-Q200 con un alto manejo de pulsos y disipación de potencia de hasta 120 W. diseñada para aplicaciones automotrices, industriales y de AMS, mejora la eficiencia, simplifica los diseños y reduce los costos con el monitoreo integrado de temperaturas y la instalación de transmisión.

Destacados clave:

El tamaño de la industria de la resistencia cinematográfica gruesa se registró en USD 689.4 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 5.49% de 2024 a 2031.

América del Norte tenía una liebre del 33,78% en 2023, valorada en USD 232,9 millones.

El segmento de resistencia de potencia obtuvo USD 219.6 millones en ingresos en 2023.

Se espera que el segmento de hielo alcance USD 403.6 millones para 2031.

Es probable que el segmento de electricidad y electrónica genere un ingreso de USD 402.6 millones para 2031.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 6.41% durante el período de pronóstico.

Conductor de mercado

Creciente demanda de electrónica de consumo

El mercado está experimentando un crecimiento significativo, impulsado por la creciente demanda global de electrónica de consumo. La creciente demanda de teléfonos inteligentes, computadoras portátiles, tabletas, wearables ydispositivo de inicio inteligenteestá destacando la necesidad de componentes electrónicos compactos de alto rendimiento, incluidas las resistencias de película gruesas.

Estas resistencias de precisión aseguran un rendimiento estable en diferentes condiciones ambientales y de energía, lo que las convierte en una opción rentable y confiable para los circuitos electrónicos miniaturizados.

Desafío del mercado

Drift de resistencia en aplicaciones de alta potencia

Un desafío importante que obstaculiza la expansión del mercado grueso de resistencia de películas es la deriva de resistencia en aplicaciones de alta potencia. La exposición prolongada a temperaturas extremas y cargas de alta potencia provoca cambios en los valores de resistencia, lo que afecta el rendimiento en aplicaciones críticas como la electrónica automotriz, la maquinaria industrial y las alimentaciones.

Para abordar este desafío, los fabricantes están desarrollando composiciones avanzadas de materiales y refinando técnicas de fabricación. Se centran aún más en utilizar sustratos cerámicos mejorados, procesos de deposición de películas mejorados y formulaciones de resistencia patentadas para minimizar la deriva y mejorar la estabilidad de la temperatura.

Tendencia de mercado

Adopción creciente en electrónica automotriz

La adopción aumentada en la electrónica automotriz está surgiendo como una tendencia notable en el mercado, alimentada por la creciente demanda de vehículos eléctricos (EV) y sistemas avanzados de asistencia al conductor (ADAS).

Los vehículos modernos requieren una gran cantidad de resistencias para aplicaciones de gestión de energía, detección y control, donde las resistencias de películas gruesas ofrecen una combinación ideal de durabilidad, altos valores de resistencia y rentabilidad.

A medida que la industria automotriz cambia hacia la electrificación y la automatización, la demanda de resistencias altamente confiables y térmicamente estables está en aumento. Las resistencias de película gruesas se utilizan ampliamente en sistemas de gestión de baterías (BMS), inversores, cargadores a bordo y sistemas de información y entretenimiento para mejorar la distribución de energía y la protección del circuito.

En mayo de 2024, TT Electronics lanzó la resistencia SMT SMT de alta potencia LRF4W para aplicaciones de administración de energía automotriz. Esto refleja el uso creciente de resistencias de películas gruesas en EV y ADA, donde las resistencias duraderas y de alta precisión son esenciales para los sistemas de gestión de baterías (BMS) y la distribución de energía.

Informe de mercado de la resistencia de película gruesa

Segmentación

Detalles

Por tipo

Resistencia de potencia, resistencia de chips, a través de la resistencia de los agujeros, resistencia de derivación

Por vehículo

Hielo, eléctrico, híbrido

Por la industria del usuario final

Automotriz, eléctrico y electrónica, telecomunicaciones

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo (resistencia de potencia, resistencia de chips, a través de la resistencia de los agujeros y la resistencia de derivación): el segmento de resistencia de potencia ganó USD 219.6 millones en 2023 debido a su adopción generalizada en aplicaciones de alta potencia, como automatización industrial, unidades de suministro de energía y vehículos eléctricos (EV).

Por vehículo (hielo, eléctrico e híbrido): el hielo tenía una participación de 38.45%en 2023, alimentada por la creciente demanda de vehículos con combustible, particularmente en regiones con infraestructura EV limitada.

Por la industria del usuario final (automotriz, electricidad y electrónica, y telecomunicaciones): se proyecta que el segmento eléctrico y electrónico alcanzará USD 402.6 millones en 2031, atribuido en gran medida a la creciente demanda de componentes electrónicos compactos y de alto rendimiento en dispositivos de consumo, equipos industriales y aparatos inteligentes.

Mercado de resistencia de película gruesaAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

La cuota de mercado de la resistencia cinematográfica de América del Norte era de alrededor del 33.78% en 2023, valorada en USD 232.9 millones. Este dominio se ve reforzado por la fuerte presencia de la región en la electrónica de consumo, los sectores automotriz, aeroespacial e industrial de automatización.

La creciente demanda de componentes electrónicos avanzados en infraestructura 5G,vehículos eléctricos(EV), y los dispositivos inteligentes han contribuido significativamente al crecimiento regional del mercado. El EE. UU. Lidera el mercado regional debido a inversiones sustanciales de I + D, avances tecnológicos y la presencia de actores clave de la industria.

Además, las industrias de semiconductores y telecomunicaciones en expansión de la demanda de combustible, con las gruesas resistencias de películas que juegan un papel crucial en la protección del circuito, el procesamiento de señales y las aplicaciones de gestión de energía.

La industria de la resistencia cinematográfica de Asia Pacific Pacific está listo para crecer a ACAGR de 6.41% durante el período de pronóstico. Este crecimiento se atribuye en gran medida a la rápida industrialización, expandiendo la fabricación de electrónica de consumo y el aumento de la adopción de EV.

Países como China, Japón, Corea del Sur e India están contribuyendo significativamente a esta expansión, beneficiándose de la producción a gran escala de teléfonos inteligentes, computadoras portátiles, electrodomésticos y electrónica automotriz. Además, los principales fabricantes de componentes electrónicos e iniciativas gubernamentales para 5G y Smart Cities están aumentando aún más la demanda de resistencias de cine gruesas.

Marcos regulatorios

En los EE. UU., El American National Standards Institute (ANSI) regula los estándares para resistencias de cine gruesas, garantizando el rendimiento, la confiabilidad y el cumplimiento de la seguridad en aplicaciones electrónicas, automotrices y de telecomunicaciones, garantizando el cumplimiento de las mejores prácticas de la industria y las pautas internacionales.

En Europa, El Comité Europeo de Estandarización Electrotécnica (CENELEC) define los estándares de rendimiento, seguridad y confiabilidad para componentes electrónicos, garantizando el cumplimiento de los requisitos de la industria, permitiendo a las resistencias cumplir con la compatibilidad electromagnética, la durabilidad y las regulaciones ambientales entre los sectores automotriz, telecomunicaciones y electronias industriales.

Panorama competitivo

La gruesa industria de la resistencia al cine es altamente competitiva, con actores clave centrados en la innovación de productos, los precios, la calidad y las redes de distribución. Los principales fabricantes priorizan los avances en la estabilidad de la resistencia, el manejo de energía y la miniaturización para satisfacer las demandas de industrias como la electrónica de consumo, el automóvil, las telecomunicaciones y la automatización industrial.

Las inversiones en I + D están fomentando mejoras en el rendimiento y la expansión de aplicaciones en infraestructura 5G, vehículos eléctricos (EV) y dispositivos habilitados para IoT.

Además, los fabricantes se están desarrollando soluciones de resistencia de alta fiabilidad y amigables para el medio ambiente para satisfacer la creciente demanda de componentes electrónicos de eficiencia energética y sostenible. Para mantener la competitividad, las empresas están adoptando la expansión regional y optimizando las cadenas de suministro.

En abril de 2023, Bourns, Inc. adquirió Riedon Inc., mejorando su cartera de resistencias para ofrecer una gama más amplia de soluciones resistentes de alta precisión para aplicaciones electrónicas de consumo, automotriz e industriales.

Lista de compañías clave en el mercado grueso de resistencia de películas:

Desarrollos recientes (lanzamiento del nuevo producto)

En noviembre de 2024, Bourns, Inc. lanzó el modelo RIEDON PFS35 y PF2203 Resistencias de película de alta potencia de alta potencia en paquetes compactos de 220 y DPAK, mejorando la disipación de potencia y la estabilidad del circuito.

En noviembre de 2024, Vishay Intertechnology lanzó la resistencia de potencia de película D2TO35M de grosor AEC-Q200 en un paquete D2PAK (TO-263), que ofrece disipación de potencia mejorada, capacidad de múltiples pulsos y alta confiabilidad para aplicaciones automotriz, incluidos EVS, ADAS y sistemas de manejo de energía.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de resistencia de película grueso durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.