Tamaño del mercado de tuberías termoplásticas, participación, crecimiento y análisis de la industria, por tipo de producto (tubos termoplásticos reforzados), tubos compuestos termoplásticos), por tipo de polímero (polietileno (PE), polipropileno (PP), fluoruro de polivinilideno (PVDF), cloruro de polivinilo (PVC)), por usuario final, por aplicación y análisis regional. 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: junio de 2025 | Autor: Sunanda G. | Última actualización: febrero de 2026

El mercado involucra la producción y uso de tuberías hechas de materiales a base de polímeros como polietileno (PE), polipropileno (PP) y fluoruro de polivinilideno (PVDF). Fabricados mediante procesos de extrusión y moldeado, estos tubos ofrecen alta flexibilidad, resistencia a la corrosión y durabilidad.

Se utilizan ampliamente en petróleo y gas, procesamiento químico, minería y gestión del agua. El informe proporciona un análisis exhaustivo de los impulsores clave, las tendencias emergentes y el panorama competitivo que se espera que influyan en el mercado durante el período de pronóstico.

Mercado de tuberías termoplásticasDescripción general

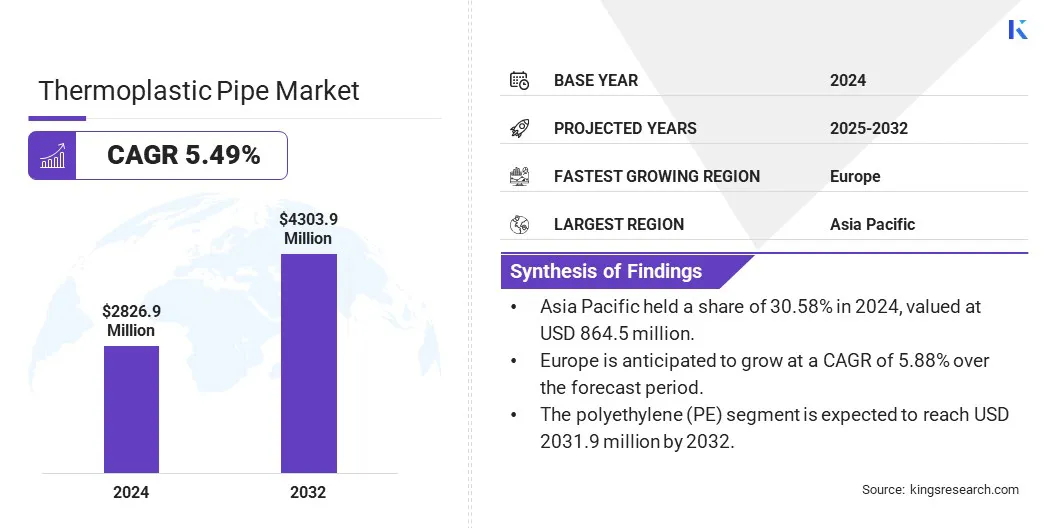

El tamaño del mercado mundial de tuberías termoplásticas se valoró en 2826,9 millones de dólares en 2024 y se prevé que crezca de 2960,8 millones de dólares en 2025 a 4303,9 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 5,49% durante el período previsto.

El crecimiento del mercado está impulsado por la expansión de las industrias de procesamiento de productos químicos que requieren sistemas de tuberías duraderos y resistentes a la corrosión. Además, la creciente automatización industrial y los sistemas de procesamiento avanzados están impulsando la demanda de tuberías termoplásticas flexibles y de alto rendimiento en los sectores de fabricación y servicios públicos.

Las principales empresas que operan en la industria de tuberías termoplásticas son Advanced Drainage Systems, NOV, TechnipFMC plc, Georg Fischer Ltd., Baker Hughes Company, Prysmian Group, Chevron Phillips Chemical Company LLC, Shawcor Ltd., IPEX Inc., Amiantit Company, Strohm B.V., Wienerberger AG, Uponor Corporation, PIPELIFE INTERNATIONAL GmbH y Cosmoplast.

El mercado está influenciado por el aumento.petróleo y gasproyectos de exploración. Las tuberías termoplásticas ofrecen resistencia a la corrosión y alta durabilidad, que son esenciales para el transporte de hidrocarburos en entornos hostiles en alta mar y en tierra.

Su flexibilidad simplifica la instalación en aguas profundas y terrenos complejos. Estas ventajas están impulsando a los operadores de petróleo y gas a reemplazar los sistemas de tuberías tradicionales con alternativas termoplásticas, impulsando el crecimiento del mercado a largo plazo en regiones de exploración intensiva.

En julio de 2024, Strohm consiguió un contrato importante de TotalEnergies para suministrar líneas de flujo de tuberías compuestas termoplásticas para un proyecto marino en la cuenca Santos de Brasil. Este proyecto marca la adjudicación comercial más grande de Strohm y su entrada al mercado presalino brasileño, destacando la creciente adopción de tuberías termoplásticas en entornos marinos desafiantes.

Aspectos destacados clave

El tamaño del mercado de tuberías termoplásticas se valoró en 2826,9 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 5,49% entre 2025 y 2032.

Asia Pacífico tuvo una participación del 30,58% en 2024, valorada en 864,5 millones de dólares.

El segmento de tubos termoplásticos reforzados (RTP) obtuvo ingresos de 1.836,1 millones de dólares en 2024.

Se espera que el segmento de polietileno (PE) alcance los 2031,9 millones de dólares en 2032.

El segmento de petróleo y gas obtuvo la mayor participación en los ingresos del 35,16% en 2024.

Se estima que el segmento offshore crecerá a una tasa compuesta anual del 6,11% durante el período previsto.

Se prevé que Europa crecerá a una tasa compuesta anual del 5,88% durante el período previsto.

Impulsor del mercado

Expansión de las industrias de procesamiento de productos químicos

El mercado se está expandiendo con el crecimiento de la industria mundial de procesamiento de productos químicos. Estas tuberías son altamente compatibles con productos químicos agresivos y operaciones de alta presión.

Su inercia química garantiza el transporte a prueba de fugas de ácidos, disolventes y álcalis, lo que reduce los riesgos de seguridad y los fallos del sistema. En respuesta, los ingenieros de procesos prefieren los sistemas de tuberías termoplásticas para mantener la eficiencia operativa y garantizar el cumplimiento normativo.

En noviembre de 2023, Baker Hughes Company lanzó la cartera PythonPipe, una tecnología de tuberías termoplásticas reforzadas (RTP). Esta tecnología RTP flexible y no metálica ofrece una instalación más rápida, emisiones reducidas y costos significativamente más bajos en comparación con las instalaciones de acero. También minimiza el mantenimiento, los requisitos de tripulación y las emisiones de carbono durante el ciclo de vida, ofreciendo una opción de tubería sostenible para el sector energético.

Desafío del mercado

Resistencia a altas temperaturas y presión en ambientes hostiles

Un desafío clave que obstaculiza la expansión del mercado de tuberías termoplásticas es garantizar un rendimiento constante bajo temperaturas y presiones extremas, particularmente en sectores exigentes como el petróleo y el gas y el procesamiento químico. Los termoplásticos tradicionales pueden debilitarse o deformarse cuando se exponen a condiciones tan duras durante períodos prolongados.

Para abordar este desafío, los actores clave están invirtiendo en compuestos termoplásticos reforzados y desarrollando materiales híbridos que combinan fuerza con resistencia a la corrosión. Los fabricantes también están aumentando el gasto en I+D para probar y validar nuevas formulaciones para mejorar el rendimiento térmico y mecánico. Estos esfuerzos ayudan a ampliar la gama de aplicaciones de tuberías termoplásticas en entornos de alto estrés.

Tendencia del mercado

Aumento de la automatización industrial y los sistemas de procesamiento

Las industrias están adoptando sistemas automatizados de manejo de fluidos para optimizar las líneas de procesamiento en productos farmacéuticos, alimentos y electrónica, impulsando la expansión del mercado.

Las tuberías termoplásticas, con sus características de baja fricción y flujo limpio, cumplen con los estándares normativos y de higiene. Su compatibilidad con sistemas automatizados respalda un control preciso en el transporte de fluidos, esencial para mantener la calidad del producto. Esta alineación con las tendencias de automatización está impulsando la demanda de soluciones de tuberías avanzadas, aumentando su demanda en industrias de alta precisión.

En enero de 2025, la alemana SKZ lanzó el proyecto Pipe-safe, que integra pruebas no destructivas basadas en inteligencia artificial para detectar defectos de soldadura en tuberías termoplásticas. Esta iniciativa mejora el aseguramiento de la calidad en las tuberías de gas y agua, apoyando la automatización en los sistemas de manejo de fluidos.

Resumen del informe de mercado de tuberías termoplásticas

Polietileno (PE), Polipropileno (PP), Fluoruro de polivinilideno (PVDF), Cloruro de polivinilo (PVC), Otros

Por industria del usuario final

Petróleo y gas, agua y aguas residuales, minería y dragado, servicios públicos y energías renovables

Por aplicación

En tierra, en alta mar

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de producto (tubos termoplásticos reforzados (RTP) y tubos termoplásticos compuestos (TCP)): el segmento de tubos termoplásticos reforzados (RTP) ganó 1.836,1 millones de dólares en 2024 debido a su superior resistencia, flexibilidad y resistencia a la corrosión.

Por tipo de polímero (Polietileno(PE), polipropileno (PP), fluoruro de polivinilideno (PVDF) y cloruro de polivinilo (PVC): el segmento de polietileno (PE) tuvo una participación del 45,53 % en 2024, impulsado por su excelente flexibilidad, resistencia química y rentabilidad.

Por industria de usuarios finales (petróleo y gas, agua y aguas residuales, minería y dragado, y servicios públicos y energías renovables): se prevé que el segmento de petróleo y gas alcance los 1521,0 millones de dólares para 2032, debido a su alta demanda de soluciones de tuberías flexibles, livianas y resistentes a la corrosión.

Por aplicación (en tierra y costa afuera): se estima que el segmento costa afuera crecerá a una CAGR del 6,11% durante el período de pronóstico, atribuido en gran medida al aumento de las actividades de exploración de petróleo y gas en aguas profundas que requieren soluciones de tuberías livianas y resistentes a la corrosión para operaciones eficientes y a largo plazo.

Mercado de tuberías termoplásticasAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de tuberías termoplásticas de Asia Pacífico se situó en alrededor del 30,58% en 2024, valorada en 864,5 millones de dólares. Este dominio se ve reforzado por una densa red de plantas petroquímicas y refinerías de petróleo, particularmente en centros industriales.

Estas instalaciones dependen en gran medida de sistemas de tuberías termoplásticas para transportar fluidos agresivos a alta presión. La demanda de tuberías químicamente resistentes y libres de mantenimiento en este tipo de plantas acelera el crecimiento del mercado regional.

Como informó la Administración de Información Energética de EE. UU. en agosto de 2024, está previsto que en 2027 se complete una instalación de refinación de 300.000 barriles por día en desarrollo en Liaoning, China. El proyecto es una empresa conjunta entre Saudi Aramco, NORINCO Group y Panjin Xincheng Industrial Group. Las empresas conjuntas de refinería y petroquímica entre entidades chinas y de Oriente Medio suelen incluir acuerdos de suministro de crudo. En consecuencia, se espera que estas asociaciones impulsen un mayor volumen de adquisición de petróleo crudo de los productores de Medio Oriente.

Además, la región alberga una base sólida de fabricantes de polímeros y materiales compuestos, lo que permite una cadena de suministro localizada que reduce el tiempo de producción y los costos de las tuberías termoplásticas. El acceso a tecnologías de extrusión y mano de obra calificada respalda aún más la personalización eficiente y la entrega oportuna para satisfacer las demandas específicas del proyecto de manera eficiente.

Se estima que la industria europea de tuberías termoplásticas crecerá a una tasa compuesta anual del 5,88% durante el período previsto. Las instalaciones industriales y de servicios públicos europeas están reemplazando las envejecidas tuberías de acero y hormigón. Las tuberías termoplásticas ofrecen una alternativa rentable y duradera. Su naturaleza liviana permite una instalación más rápida con una interrupción mínima.

Este cambio hacia el reemplazo de tuberías está creando una demanda constante de sistemas termoplásticos en toda la región. Además, Europa está invirtiendo fuertemente en tecnologías de energía limpia, incluida la producción de hidrógeno y la captura de carbono. Estos proyectos a menudo implican el manejo de gases y líquidos corrosivos bajo presión.

Las tuberías termoplásticas, particularmente las variantes reforzadas, son muy adecuadas para estas aplicaciones debido a su resistencia química y tolerancia a alta presión.

Marcos regulatorios

Estados Unidos,La industria de tuberías termoplásticas cumple con los estándares establecidos por ASTM International (Sociedad Estadounidense de Pruebas y Materiales), API (Instituto Estadounidense del Petróleo) e IAPMO (Asociación Internacional de Funcionarios de Plomería y Mecánica). Las regulaciones clave incluyen las normas de tuberías de plástico ASTM, la norma API 15S para tuberías termoplásticas reforzadas enrollables en aplicaciones de energía y el Código Uniforme de Plomería.

En China, la Administración de Normalización de China regula los estándares de tuberías termoplásticas, siendo GB/T 34205-2017 una regulación clave. Estas normas se centran en la resistencia a la corrosión, el rendimiento estructural y la idoneidad para el transporte de productos químicos e hidrocarburos.

Panorama competitivo

Los principales actores del mercado de tuberías termoplásticas están adoptando estrategias como la innovación de productos y colaboraciones específicas para abordar desafíos técnicos específicos en las operaciones costa afuera.

Al centrarse en mejorar la durabilidad de las tuberías en entornos corrosivos y de alta presión, las empresas están fortaleciendo su posición en el mercado y ofreciendo soluciones más confiables para aplicaciones submarinas complejas. Estos esfuerzos respaldan operaciones más seguras, reducen los costos del ciclo de vida y amplían el uso de tuberías flexibles en proyectos de petróleo y gas en aguas profundas.

En mayo de 2025, TechnipFMC colaboró con Petrobras para desarrollar y comercializar una tubería flexible híbrida (HFP) diseñada para resistir el agrietamiento por corrosión bajo tensión causada por CO₂ en entornos marinos. Esta innovación tiene como objetivo mejorar la durabilidad y el rendimiento de tuberías flexibles en aplicaciones de aguas ultraprofundas, abordando un desafío crítico en las operaciones submarinas de petróleo y gas. El HFP representa un paso importante hacia la estandarización de soluciones de tuberías flexibles para condiciones corrosivas, mejorando potencialmente la seguridad y reduciendo los costos de mantenimiento en proyectos marinos.

Lista de empresas clave en el mercado Tubería termoplástica:

En octubre de 2024, Baker Hughes anunció un acuerdo para suministrar a Petrobras 77 kilómetros de sistemas de tuberías flexibles para los campos presalinos de Brasil en la Cuenca de Santos. Estas tuberías están diseñadas para manejar altas concentraciones de CO₂, alineándose con los objetivos de Petrobras de reducir las emisiones de carbono. El contrato incluye el suministro de equipos de producción de hidrocarburos, sistemas asociados de inyección de agua y gas, y servicios integrales de soporte.

En septiembre de 2024, GF Piping Systems presentó una cartera completa de tecnología de válvulas y soluciones de tuberías termoplásticas en la feria SMM en Hamburgo, Alemania. Los productos exhibidos, certificados por las principales sociedades de clasificación marítima, están diseñados para ofrecer soluciones duraderas y energéticamente eficientes para la industria marítima, haciendo hincapié en la sostenibilidad y el rendimiento.

En junio de 2024, Strohm recibió una financiación significativa para ampliar sus capacidades de producción de tuberías compuestas termoplásticas (TCP). Esta inversión tiene como objetivo apoyar el desarrollo de soluciones de tuberías sostenibles, en particular para aplicaciones de transporte de hidrógeno y CO₂. La financiación permitirá a Strohm ampliar la fabricación y satisfacer la creciente demanda de sistemas de tuberías resistentes a la corrosión y respetuosos con el medio ambiente.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de tuberías termoplásticas durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Sunanda es un analista de investigación competente con una sólida experiencia en varios dominios, que se destaca en la identificación de tendencias del mercado y en la entrega de análisis profundos en diversas industrias, incluidos bienes de consumo, alimentos y bebidas, atención médica y más. Su capacidad para conectar conocimientos de diversos sectores le permite ofrecer recomendaciones prácticas que respaldan la toma de decisiones estratégicas en una variedad de contextos comerciales. La investigación de Sunanda está impulsada por un análisis de datos exhaustivo y su compromiso de proporcionar conocimientos relevantes basados en datos. Fuera de sus actividades profesionales, la pasión de Sunanda por los viajes, la aventura y la música alimenta su creatividad y amplía su perspectiva, enriqueciendo su enfoque tanto de la vida como del trabajo.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.