Tamaño del mercado de aislamiento técnico, participación, crecimiento y análisis de la industria, por material (espuma elastomérica, lana de vidrio, lana de roca, otros), por tipo de producto (aislamiento caliente, aislamiento frío, aislamiento acústico), por aplicación (HVAC, procesos industriales, petróleo y gas, generación de energía), por industria de uso final y análisis regional. 2024-2031

Páginas: 160 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Sharmishtha M. | Última actualización: febrero de 2026

El mercado involucra la producción, distribución y uso de materiales aislantes para aplicaciones industriales, comerciales y técnicas. Se centra en mejorar la eficiencia energética, el control de la temperatura, la reducción del ruido y la protección contra incendios en sectores como el petróleo y el gas, la energía y la climatización.

Al respaldar la infraestructura no residencial, el mercado promueve la sostenibilidad y la eficiencia operativa. El informe examina los factores impulsores críticos, las tendencias de la industria, los desarrollos regionales y los marcos regulatorios que impactan el crecimiento del mercado durante el período de proyección.

Mercado de aislamientos técnicosDescripción general

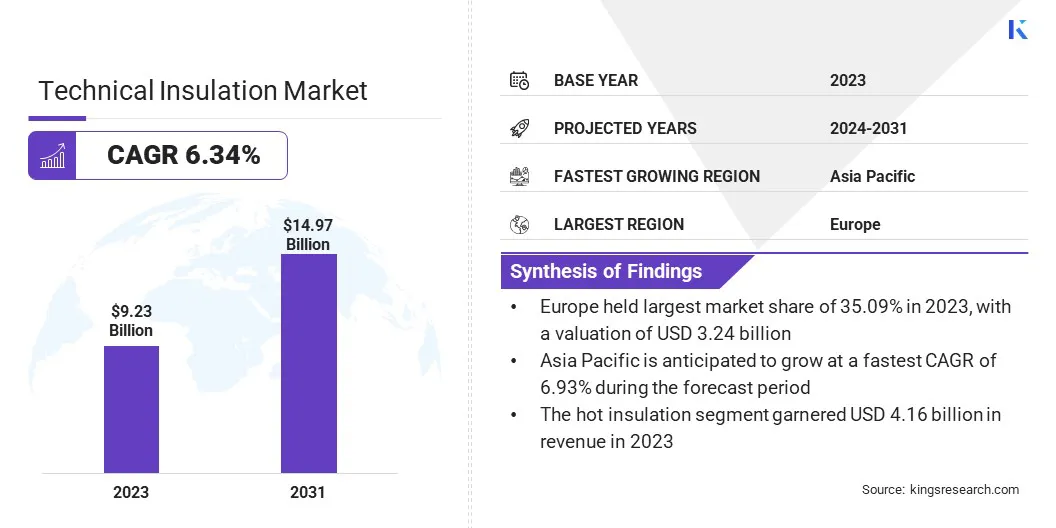

El tamaño del mercado mundial de aislamiento técnico fue de 9,23 mil millones de dólares en 2023, que se estima que estará valorado en 9,74 mil millones de dólares en 2024 y alcanzará los 14,97 mil millones de dólares en 2031, creciendo a una tasa compuesta anual del 6,34% de 2024 a 2031.

El crecimiento del mercado está impulsado por la creciente demanda de soluciones compactas, energéticamente eficientes y sostenibles. Las tecnologías de aislamiento avanzadas permiten una mayor capacidad interna, un mejor rendimiento térmico y una mayor versatilidad de aplicaciones.

Las principales empresas que operan en la industria del aislamiento técnico son ROCKWOOL Danmark A/S, Kingspan Group, Knauf Insulation, Compagnie de Saint-Gobain, ARMACELL, Owens Corning, Zotefoams plc., Recticel NV/SA, Aspen Aerogels, Inc., Palziv Ein Hanatziv Agriculture Cooperative Society Ltd., Zarca Spray Foam, Polybond Insulation Private Limited, Winco Technologies, Thermocareindia, Paul Bauder GmbH & Co. KG y otros.

El aislamiento técnico es esencial para mejorar la eficiencia energética, la seguridad y la sostenibilidad en diversas industrias, como la de petróleo y gas, generación de energía, procesamiento químico y sistemas HVAC. Admite la regulación de la temperatura, minimiza la pérdida de calor, previene la condensación y reduce el ruido y los riesgos de incendio en operaciones industriales complejas.

El crecimiento del mercado se ve impulsado aún más por estrictas regulaciones ambientales, el aumento de los costos de la energía y el impulso global por la neutralidad de carbono, con la innovación en materiales como aerogeles, espumas y fibras sostenibles que aceleran aún más la adopción.

En febrero de 2025, investigadores de Georgia Tech revelaron que el aislamiento a base de cáñamo podría revolucionar la construcción en EE. UU. al reducir significativamente las emisiones de carbono de los edificios y respaldar el crecimiento de un sector manufacturero nacional sostenible.

Aspectos destacados clave:

El tamaño de la industria del aislamiento técnico se registró en 9,23 mil millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 6,34% de 2024 a 2031.

Europa tenía una cuota de mercado del 35,09% en 2023, con una valoración de 3.240 millones de dólares.

El segmento de espumas elastoméricas obtuvo 2.500 millones de dólares de ingresos en 2023.

Se espera que el segmento de aislamiento térmico alcance los 6.400 millones de dólares en 2031.

El segmento HVAC representó una cuota de mercado del 37,12% en 2023.

Se prevé que el segmento de energía crezca a una tasa compuesta anual del 7,61% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 6,93% durante el período de proyección.

Impulsor del mercado

"Creciente demanda de materiales innovadores"

El crecimiento del mercado del aislamiento técnico está impulsado por la necesidad de materiales innovadores que ofrezcan una mayor eficiencia energética, un menor impacto ambiental y optimización del espacio. Las soluciones de aislamiento más delgadas permiten una mayor capacidad interna sin aumentar las dimensiones externas, lo que respalda las tendencias de diseño moderno.

Estos materiales también contribuyen a un control de temperatura más rápido y un menor consumo de energía, alineándose con los objetivos de sostenibilidad global. Además, su adaptabilidad permite la integración en espacios no convencionales, ampliando su uso a sectores no residenciales, comerciales e industriales.

En enero de 2024, Whirlpool Corporation presentó su tecnología de aislamiento SlimTech en CES. Debutando en las puertas del refrigerador JennAir de columna de 30 pulgadas, ofrece hasta un 25 % más de capacidad interna, eficiencia energética mejorada y mayor flexibilidad de diseño.

Desafío del mercado

"Altos costos iniciales de materiales y tecnologías avanzadas"

Un desafío clave que impide la expansión del mercado de aislamiento técnico es el alto costo inicial demateriales avanzadosy tecnologías. Estas soluciones a menudo requieren una inversión significativa en producción, instalación y mano de obra especializada, lo que disuade su adopción en mercados preocupados por el presupuesto.

Sin embargo, este desafío puede abordarse mediante una mayor colaboración de la industria, incentivos gubernamentales y programas de concientización que destaquen el ahorro de costos a largo plazo a través de la eficiencia energética. A medida que mejoren las economías de escala y se simplifiquen los procesos de fabricación, se espera que los precios disminuyan, mejorando la accesibilidad al mercado.

Tendencia del mercado

"Adopción creciente de materiales circulares"

El mercado del aislamiento técnico está siendo testigo de un cambio significativo hacia la adopción de materiales circulares, particularmente aquellos provenientes de arroyos forestales. Esta tendencia refleja un compromiso creciente con la sostenibilidad, con empresas que buscan reemplazar los materiales aislantes tradicionales como la lana mineral y los plásticos.

Al utilizar recursos renovables como fibras naturales, estas soluciones reducen los desechos, minimizan el impacto ambiental y promueven la eficiencia de los recursos. A medida que aumenta la demanda de alternativas ecológicas,economía circularLos principios se están volviendo parte integral del desarrollo de tecnologías de aislamiento avanzadas y sostenibles.

En mayo de 2024, Fiberwood obtuvo 8,76 millones de dólares para promover el aislamiento sostenible de los arroyos forestales. Esta financiación respalda la escalabilidad de los productos, la I+D y el crecimiento internacional, lo que refuerza la posición de Fiberwood como pionera en materiales ecológicos, reciclables y libres de fósiles para la industria de la construcción.

Resumen del informe de mercado de aislamiento técnico

Segmentación

Detalles

Por materiales

Espuma Elastomérica, Lana de Vidrio, Lana de Roca, Otros

HVAC, Procesos Industriales, Petróleo y Gas, Generación de Energía

Por industria de uso final

Construcción, Industrial, Energía, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por material (espuma elastomérica, lana de vidrio, lana de roca y otros): el segmento de espuma elastomérica ganó 2.500 millones de dólares en 2023 debido a su rendimiento térmico superior, durabilidad y la creciente demanda de soluciones energéticamente eficientes en la construcción.

Por tipo de producto (aislamiento térmico, aislamiento frío y aislamiento acústico): el segmento de aislamiento térmico tuvo una participación del 45,09% en 2023, impulsado por su uso extensivo en procesos industriales y generación de energía, respaldado por la necesidad de conservación de energía.

Por aplicación (HVAC, procesos industriales y petróleo y gas, generación de energía): se prevé que el segmento HVAC alcance los 5170 millones de dólares para 2031, impulsado por la creciente demanda de sistemas energéticamente eficientes y prácticas de construcción ecológica en los sectores residencial y comercial.

Por industria de uso final (construcción, industrial, energía y otros): se prevé que el segmento energético crezca a una tasa compuesta anual del 7,61 % durante el período previsto, impulsado por la creciente necesidad de soluciones de aislamiento en proyectos de energía renovable y desarrollo de infraestructura energéticamente eficiente.

Mercado de aislamientos técnicosAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de aislamiento técnico en Europa se situó en torno al 35,09% en 2023, valorada en 3.240 millones de dólares. Este dominio se ve reforzado por estrictas regulaciones ambientales y un fuerte enfoque en la sostenibilidad.

El compromiso de la región con la eficiencia energética, la adopción de energías renovables y las prácticas de construcción ecológica ha aumentado significativamente la demanda de soluciones avanzadas de aislamiento.

Los países europeos están dando prioridad a los materiales ecológicos, como los aislamientos circulares y reciclables, especialmente en los sectores industrial y de la construcción. Además, las iniciativas gubernamentales que apoyan la infraestructura energéticamente eficiente refuerzan la posición de liderazgo de la región en el mercado.

Se estima que la industria del aislamiento técnico de Asia Pacífico crecerá a una tasa compuesta anual del 6,93% durante el período previsto. Este crecimiento es estimulado por la rápida urbanización, la industrialización y una creciente demanda de soluciones energéticamente eficientes.

Países como India y China están invirtiendo fuertemente en infraestructura y construcción, donde los materiales aislantes energéticamente eficientes son esenciales para mejorar el rendimiento de los edificios.

Además, el creciente enfoque de la región en las prácticas de construcción sostenible y las estrictas regulaciones con respecto al consumo de energía están acelerando la adopción de tecnologías de aislamiento avanzadas.

En febrero de 2023, Saint-Gobain adquirió U.P. Twiga Fiberglass Ltd., una empresa destacada en el sector de aislamiento de lana de vidrio de la India. Esta adquisición mejora la posición de Saint-Gobain en soluciones de interiores y fachadas, respaldando la creciente demanda de edificios de alto rendimiento, confort térmico y acústico y soluciones energéticamente eficientes, alineándose con su estrategia de construcción sostenible en India.

Marcos regulatorios

En los EE.UU., el Programa de Construcción Ecológica de la EPA promueve materiales sostenibles, incluido el aislamiento, lo que impulsa la demanda de construcciones ecológicas.

En la UE, la Directiva revisada sobre eficiencia energética de los edificios (EU/2024/1275) y la Directiva sobre eficiencia energética (EU/2023/1791) enfatizan la eficiencia energética, la descarbonización y la estabilidad de la inversión, promoviendo la adopción de materiales aislantes de alto rendimiento.

en la india, el Código Nacional de Construcción (NBC) establece directrices integrales que priorizan la seguridad, la sostenibilidad y la eficiencia energética en la construcción, apoyando tecnologías avanzadas de aislamiento.

Panorama competitivo

Las empresas del sector del aislamiento técnico se centran cada vez más en el desarrollo de soluciones innovadoras y energéticamente eficientes para satisfacer las crecientes demandas de sostenibilidad. Están invirtiendo en tecnologías avanzadas para mejorar el rendimiento del aislamiento, mejorar la resistencia a la corrosión y reducir el impacto ambiental.

Además, las empresas están dando prioridad a la integración de materiales ecológicos y ampliando las carteras de productos para ofrecer soluciones más personalizadas para diversas aplicaciones industriales y de construcción, al mismo tiempo que garantizan el cumplimiento de las regulaciones y estándares de eficiencia energética en evolución.

En marzo de 2024, ROCKWOOL presentó el ProRox PS 965 con CR-Tech, el primer aislamiento de lana de roca con un inhibidor de corrosión incorporado. Esta innovación ofrece una protección cinco veces mejor contra la corrosión bajo aislamiento (CUI) para sistemas de tuberías de plantas industriales. Las tecnologías CR-Tech y WR-Tech mejoran la repelencia al agua, las propiedades térmicas y acústicas, y simplifican la instalación, lo que reduce el consumo de energía, el tiempo de inactividad y los costos de mantenimiento, al tiempo que mejoran la eficiencia y la seguridad de la planta.

Lista de empresas clave en el mercado Aislamiento técnico:

Sociedad Cooperativa Agrícola Palziv Ein Hanatziv Ltd.

Espuma en Spray Zarca

Aislamiento Polybond Private Limited

Tecnologías Winco

termocareindia

Paul Bauder GmbH & Co. KG,

Desarrollos recientes (lanzamiento de producto)

En enero de 2025, Knauf Insulation lanzó Power-teK RL 220 ALU, una solución de aislamiento liviana y de alto rendimiento diseñada para aplicaciones industriales a gran escala. Ofrece una instalación sencilla, una eficiencia térmica excepcional y un revestimiento de aluminio resistente a la intemperie. Fabricado con un 80 % de contenido reciclado y tecnología ECOSE, el producto mejora la sostenibilidad, reduce el tiempo de instalación y garantiza una durabilidad a largo plazo. Power-teK RL 220 ALU refleja el compromiso de Knauf de proporcionar soluciones innovadoras y ecológicas adaptadas a las necesidades de los clientes en aislamiento industrial.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de aislamiento técnico durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Sharmishtha es una analista de investigación en ciernes con un fuerte compromiso de lograr la excelencia en su campo. Aporta un enfoque meticuloso a cada proyecto, profundizando en los detalles para garantizar resultados integrales y reveladores. Apasionada por el aprendizaje continuo, se esfuerza por mejorar su experiencia y mantenerse a la vanguardia en el dinámico mundo de la investigación de mercados. Más allá del trabajo, Sharmishtha disfruta leer libros, pasar tiempo de calidad con amigos y familiares y participar en actividades que fomenten el crecimiento personal.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.