Tamaño del mercado de condensadores síncronos, participación, crecimiento y análisis de la industria, por tipo de enfriamiento (refrigerado por aire, enfriado por agua, enfriado por hidrógeno), por método de inicio (convertidor de frecuencia estático, motores Pony, otros), por potencia nominal (hasta 200 MVAR, por encima de 200 MVAR), por aplicación y análisis regional. 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: junio de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado implica la producción y despliegue de máquinas rotativas que proporcionan potencia reactiva y soporte de voltaje a las redes eléctricas. Estos dispositivos mejoran el factor de potencia, estabilizan el voltaje de la red y mejoran la confiabilidad del sistema.

Ampliamente utilizados en la transmisión y distribución de energía, los condensadores síncronos ayudan a integrar fuentes de energía renovables y respaldan la transferencia de energía a larga distancia, lo que garantiza un funcionamiento estable y eficiente de la red. El informe describe los principales impulsores del crecimiento del mercado, junto con un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que dan forma a la trayectoria del mercado.

Mercado de condensadores síncronosDescripción general

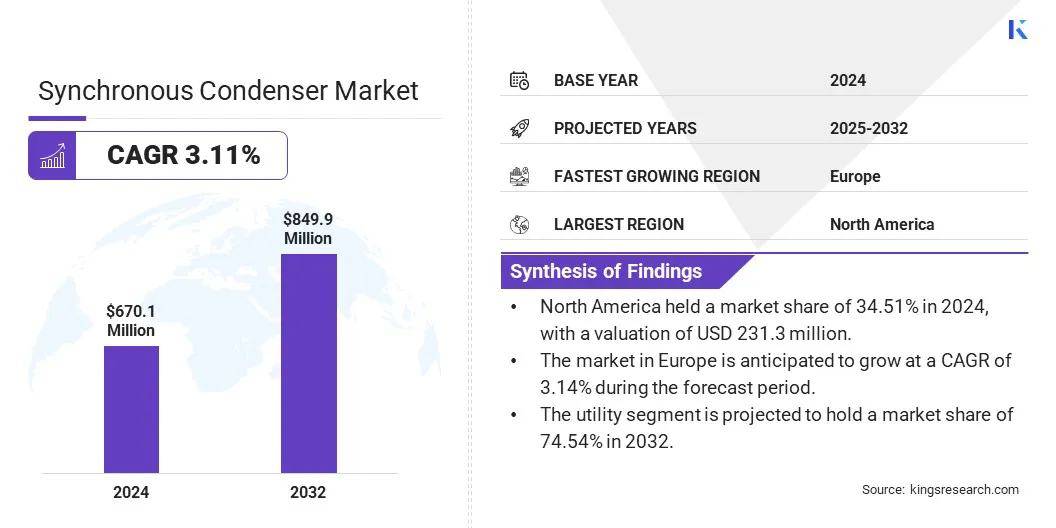

El tamaño del mercado mundial de condensadores síncronos se valoró en 670,1 millones de dólares en 2024 y se prevé que crezca de 685,9 millones de dólares en 2025 a 849,9 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 3,11% durante el período previsto..

El mercado se está expandiendo debido a una mayor integración de la red para la estabilidad del voltaje y el control de la potencia reactiva. Los sistemas energéticos están evolucionando con la integración de la energía renovable y la transmisión a larga distancia. Los condensadores síncronos proporcionan una inercia esencial y respaldan la confiabilidad y la resiliencia operativa de la red.

Las principales empresas que operan en la industria de los condensadores síncronos son GE Grid Solutions, LLC, ABB, Siemens Energy, Eaton, Toshiba International Corporation Pty Ltd., Mitsubishi Electric Power Products, Inc., ANDRITZ, Siemens Energy, Ansaldo Energia, Fuji Electric Co., Ltd., WEG, Eaton, Baker Hughes Company, Bharat Heavy Electricals Limited y Hitachi Energy Ltd.

El mercado está impulsado por la creciente adopción de sistemas de corriente continua de alto voltaje (HVDC), que son esenciales para la transferencia eficiente de energía masiva a larga distancia. Las líneas HVDC requieren un importante soporte de energía reactiva para mantener la estabilidad del voltaje y reducir las pérdidas durante la transmisión.

Las redes eléctricas se están expandiendo y la capacidad de transferencia interregional está creciendo. Por lo tanto, está aumentando la demanda de condensadores síncronos para proporcionar compensación dinámica de potencia reactiva, mejorar la confiabilidad de la red y estabilizar las fluctuaciones de voltaje causadas por la integración de la tecnología HVDC en las redes existentes.

En marzo de 2025, elMinisterio de Poderafirmó que el Plan Nacional de Electricidad-Transmisión detalla las expansiones del sistema de 2023 a 2032 para soportar una demanda máxima proyectada de 388 GW, incluidas líneas HVDC ampliadas para transferencia de energía a granel a larga distancia. Con recursos de generación desiguales y crecientes necesidades de transferencia interregional, el uso creciente de sistemas HVDC requiere soporte de energía reactiva, mejorando el papel de los condensadores síncronos en el mantenimiento de la tensión y la estabilidad de la red.

Aspectos destacados clave:

El tamaño del mercado de condensadores síncronos se valoró en 670,1 millones de dólares en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 3,11% de 2025 a 2032.

América del Norte tenía una cuota de mercado del 34,51% en 2024, con una valoración de 231,3 millones de dólares.

El segmento refrigerado por aire obtuvo 199,1 millones de dólares de ingresos en 2024.

Se espera que el segmento de convertidores de frecuencia estáticos alcance los 511,0 millones de dólares en 2032.

Se prevé que el segmento de 200 MVAR anterior registre una tasa compuesta anual del 3,36 % durante el período previsto.

Se prevé que el segmento de servicios públicos tenga una participación de mercado del 74,54% en 2032.

Se prevé que el mercado en Europa crecerá a una tasa compuesta anual del 3,14% durante el período previsto.

Impulsor del mercado

Creciente integración de fuentes de energía renovables y necesidad de estabilidad de la red

El mercado está impulsado por la creciente integración de fuentes de energía renovables y la consiguiente necesidad de estabilidad de la red. La generación eólica y solar fluctúa con las condiciones climáticas, por lo que mantener un voltaje y una frecuencia constantes se convierte en un desafío.

Los condensadores síncronos abordan este problema proporcionando inercia y soporte de energía reactiva, lo que garantiza un suministro de energía estable. Su capacidad para responder instantáneamente a las desviaciones de frecuencia los hace esenciales en las redes modernas donde la penetración de energías renovables es alta, lo que ayuda a equilibrar la oferta y la demanda y mejorar la confiabilidad general de la red.

En octubre de 2023,Siemens Energy integró un condensador síncrono con un sistema de almacenamiento de energía en batería de 160 MWh en Shannonbridge. Esto marca el primer uso combinado de estas tecnologías en una única conexión a la red, lo que mejora la estabilidad de la red y la utilización de energía renovable. El proyecto ofrece una inercia de 4.000 MW y suministra energía a 9.500 hogares, avanzando los objetivos de transición energética.

Desafío del mercado

Largos plazos de entrega para la fabricación y la puesta en servicio

Los largos plazos de entrega para la fabricación y la puesta en servicio son un desafío importante en el mercado de los condensadores síncronos. Estas máquinas implican ingeniería compleja, especificaciones personalizadas y ensamblaje preciso, y a menudo requieren meses desde el pedido hasta la implementación.

Los retrasos en la producción, la logística y la integración de la red amplían aún más los plazos, lo que afecta los cronogramas de los proyectos y la planificación de los servicios públicos. Esto es particularmente problemático en regiones en rápida expansión de la energía renovable, donde el soporte de voltaje oportuno es fundamental.

Las empresas están racionalizando las cadenas de suministro, invirtiendo en diseños modulares y utilizando herramientas digitales para una ingeniería y pruebas más rápidas. Algunas empresas también reutilizan motores y generadores existentes para reducir el tiempo y el costo de producción.

Tendencia del mercado

Integración de condensadores síncronos

El mercado está registrando la integración de condensadores síncronos en las redes eléctricas para mejorar la estabilidad del voltaje y la gestión de la energía reactiva.

Esta tendencia respalda la creciente complejidad de las redes modernas, especialmente con la expansión de las tecnologías de transmisión de larga distancia. Se están implementando condensadores síncronos para proporcionar inercia esencial, mejorar la calidad de la energía y respaldar la resiliencia de la red, lo que los convierte en un componente crítico para mantener un suministro eléctrico estable y confiable en sistemas energéticos en evolución.

En febrero de 2025,Ansaldo Energia obtuvo un pedido de 300 millones de dólares para diseñar, suministrar, poner en marcha y mantener cinco condensadores síncronos de 250 MVAR para la estabilización de la red en Italia durante cinco años, elevando sus unidades operativas a 13. Estos condensadores mejoran la regulación de voltaje, proporcionan inercia a través de un innovador sistema de volante y mejoran la estabilidad de la red, apoyando una gestión segura en medio de una creciente integración de energías renovables durante la transición energética.

Resumen del informe de mercado de condensadores síncronos

Segmentación

Detalles

Por tipo de refrigeración

Refrigerado por aire,Refrigerado por agua, refrigerado por hidrógeno

Por método de inicio

Convertidor De Frecuencia Estático, Pony Motors, Otros

Por potencia nominal

Hasta 200 MVAR, por encima de 200 MVAR

Por aplicación

Utilitario, Industrial

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por tipo de refrigeración (refrigerado por aire, enfriado por agua, enfriado por hidrógeno): el segmento enfriado por aire ganó 199,1 millones de dólares en 2024, debido a sus menores costos de instalación y mantenimiento combinados con su idoneidad para regiones que enfrentan escasez de agua.

Por método de inicio (estáticoConvertidor de frecuencia, Pony Motors, Otros): El segmento refrigerado por hidrógeno tenía una participación del 45,09% del mercado en 2024, debido a su eficiencia de enfriamiento superior y su rendimiento mejorado en condensadores síncronos de alta capacidad.

Por potencia nominal (hasta 200 MVAR, por encima de 200 MVAR): Se prevé que el segmento de 200 MVAR anterior alcance los 526,8 millones de dólares en 2032, debido a la creciente demanda de compensación de energía reactiva de alta capacidad en redes eléctricas complejas y en expansión.

Por aplicación (servicios públicos, industrial): el segmento de servicios públicos tenía una participación del 74,54 % del mercado en 2032, debido a los requisitos de estabilización de la red a gran escala y al amplio despliegue de condensadores síncronos en las redes de transmisión.

Mercado de condensadores síncronosAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

América del Norte representó una cuota de mercado de alrededor del 34,51% en 2024, con una valoración de 231,3 millones de dólares. El dominio de América del Norte en el mercado de condensadores síncronos se ve reforzado por inversiones continuas en infraestructura de red avanzada para respaldar los objetivos de descarbonización y garantizar la estabilidad de la red.

La región está registrando un despliegue sustancial de instalaciones de condensadores síncronos para mejorar la regulación de voltaje y la gestión de energía reactiva en redes de transmisión antiguas.

Estos esfuerzos se alinean con mandatos regulatorios más amplios destinados a reducir las emisiones de carbono y aumentar la integración de las energías renovables, posicionando a América del Norte como un actor clave para impulsar la adopción tecnológica y fortalecer la resiliencia de la red.

En junio de 2024, GE Vernova anunció un contrato con la división del norte del estado de Nueva York de National Grid para entregar y construir dos instalaciones de condensadores síncronos de 115 kV en las subestaciones Coffeen y Taylorville. Cada sitio contará con tres unidades condensadoras síncronas y transformadores Prolec GE GSU, lo que respaldará la estabilidad de la red y mejorará la gestión de la energía reactiva en consonancia con los objetivos de descarbonización de Nueva York.

La industria de condensadores síncronos en Europa está preparada para un crecimiento significativo con una tasa compuesta anual del 3,14% durante el período previsto. El mercado en Europa está impulsado por el cambio estratégico de la región hacia la independencia energética y la sincronización de la red.

La demanda de tecnologías que proporcionen inercia, regulación de voltaje y soporte a nivel de falla ha aumentado a medida que los países reducen la dependencia de sistemas eléctricos externos y amplían la integración de energías renovables. Los condensadores síncronos desempeñan un papel fundamental en el mantenimiento de la estabilidad de la red durante esta transición, especialmente en países que se desconectan de las redes heredadas y se alinean con la red de Europa continental para mejorar la confiabilidad y la seguridad.

Marcos regulatorios

En los EE.UU., los condensadores síncronos están regulados principalmente por la Comisión Federal Reguladora de Energía (FERC) y entidades regionales como la North American Electric Reliability Corporation (NERC), que supervisan la confiabilidad de la red, los estándares y las operaciones de mercado que involucran potencia reactiva y control de voltaje.

en la india, los condensadores síncronos están regulados por la Autoridad Central de Electricidad (CEA), que establece estándares técnicos, y la Comisión Central Reguladora de Electricidad (CERC), que supervisa las operaciones de la red y las regulaciones tarifarias y garantiza la confiabilidad y estabilidad del sistema de transmisión de electricidad.

En Europa, los condensadores síncronos están regulados por la Red Europea de Operadores de Sistemas de Transmisión de Electricidad (ENTSO-E), junto con las autoridades reguladoras nacionales, que establecen códigos de red, estándares técnicos y garantizan la confiabilidad y estabilidad del sistema en las redes eléctricas interconectadas.

Panorama competitivo

Las empresas que operan en el mercado de condensadores síncronos están llevando a cabo activamente iniciativas estratégicas para fortalecer su posición en el mercado. Los actores clave están participando en fusiones y adquisiciones para ampliar sus capacidades tecnológicas y su alcance geográfico. Además, se están llevando a cabo lanzamientos de productos e implementaciones de proyectos para abordar los requisitos cambiantes de estabilidad de la red.

Estas acciones reflejan un panorama competitivo caracterizado por la innovación continua, la expansión de la capacidad y las iniciativas de colaboración destinadas a satisfacer la creciente demanda de soluciones avanzadas de soporte de red en las redes de transmisión globales.

En octubre de 2024, Litgrid inauguró el primero de tres condensadores síncronos de Lituania en la subestación Telšiai, lo que marcó un paso importante hacia la independencia energética total. Esta medida respalda el plan del país de desconectarse del sistema BRELL controlado por Rusia y sincronizarse con la red de Europa continental, reforzando la seguridad energética nacional y la alineación con la infraestructura energética de la Unión Europea.

Lista de empresas clave en el mercado Condensador síncrono:

Productos de energía eléctrica de Mitsubishi, Inc.

ANDRITZ

Energía Siemens

Ansaldo Energia

Fuji Electric Co., Ltd.

WEG

Compañía Baker Hughes

Bharat Heavy Electricals Limited

Hitachi Energía Ltda

Desarrollos recientes (asociaciones/lanzamientos de productos)

En enero de 2025, Quinbrook Infrastructure Partners anunció la finalización y el lanzamiento operativo de su proyecto de condensador síncrono Rothienorman en el noreste de Escocia. Como el primer proyecto Pathfinder II que se pone en marcha bajo el programa del Operador Nacional del Sistema de Energía, fortalece la infraestructura de transmisión crítica del Reino Unido y respalda los objetivos nacionales para la estabilidad de la red y la transición a un sistema de energía neta cero.

En julio de 2024, GE Vernova obtuvo un contrato con Transelec Holdings Rentas Ltd para entregar cuatro condensadores síncronos y una subestación de alto voltaje de 220 kV para los proyectos Ana María y Monte Mina en Chile. Estas iniciativas respaldan la estrategia de descarbonización del país al mejorar la estabilidad de la red y permitir la integración de energías renovables, con operaciones comerciales previstas para 2027.

En marzo de 2024, ABB amplió su asociación con SEV para implementar un tercer condensador síncrono en la isla de Borðoy, mejorando la estabilidad de la red para 5.000 residentes a medida que se eliminan gradualmente las plantas que funcionan con combustibles fósiles. La unidad de 8 MVA respaldará el objetivo de SEV de obtener electricidad 100% renovable al proporcionar inercia crítica, corriente de falla y regulación de voltaje en la aislada red de las Islas Feroe.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de condensadores síncronos durante el período de pronóstico?

¿Qué tamaño tenía el mercado en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.