Giro sobre el carbono Tamaño del mercado, participación, crecimiento y análisis de la industria, por tipo de material (giro sobre el carbono a temperatura caliente, giro sobre el carbono a temperatura normal), por aplicación (dispositivos de memoria, dispositivos lógicos, dispositivos de energía, embalaje avanzado), por usuario final y análisis regional. 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado implica el desarrollo, producción y aplicación de materiales a base de carbono utilizados en procesos de fabricación de semiconductores. Incluye hilado a temperatura alta y ambiente sobre materiales de carbono, utilizados principalmente durante las etapas de modelado y grabado de la fabricación de chips.

El informe presenta una descripción general de los principales impulsores del crecimiento, respaldado por análisis regionales y marcos regulatorios que se espera que afecten el desarrollo del mercado durante el período de pronóstico.

Giro en el mercado del carbonoDescripción general

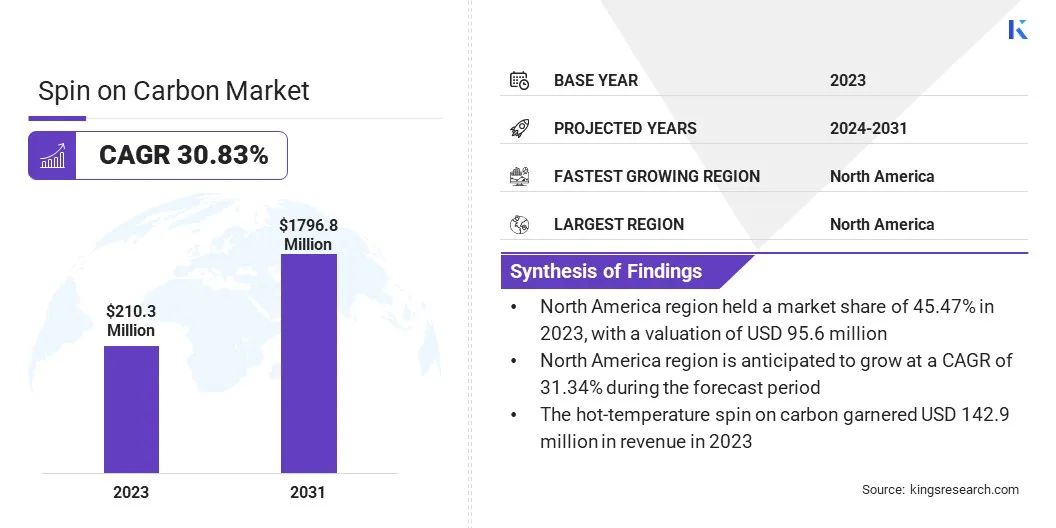

El giro global sobre el tamaño del mercado de carbono se valoró en 210,3 millones de dólares en 2023 y se prevé que crezca de 273,9 millones de dólares en 2024 a 1796,8 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 30,83% durante el período previsto.

El crecimiento del mercado está respaldado por una mayor inversión en la fabricación de semiconductores en todo el mundo. Los gobiernos y el sector privado están ampliando las capacidades de fabricación para satisfacer la creciente demanda mundial de chips avanzados utilizados en inteligencia artificial, electrónica automotriz y conectividad de alta velocidad.

Estas inversiones ponen de relieve la necesidad de materiales avanzados, como el giro sobre carbono, que puedan cumplir con los rigurosos requisitos de la producción de semiconductores de próxima generación.

Las principales empresas que operan en la industria del carbono son Brewer Science, Inc., Merck KGaA, Shin-Etsu Chemical Co. LTD, Kayaku AM, DONGJIN SEMICHEM CO LTD., YCCHEM CO., Ltd., SAMSUNG, JSR Micro, Inc., Nano-C e Irresistible Materials Ltd.

Además, el uso cada vez mayor del giro del carbono junto con EUV y tecnologías de litografía de próxima generación está impulsando el crecimiento del mercado. A medida que se acelera la transición a nodos de menos de 5 nm, el giro de los materiales de carbono se está volviendo vital para lograr patrones múltiples de alta precisión y un enmascaramiento de grabado confiable.

La fuerte uniformidad de su película, su resistencia al calor y su capacidad para resistir el grabado agresivo los hacen muy adecuados para estructuras complejas en lógica, memoria y empaquetado avanzado.

En junio de 2024, Imec y ASML lanzaron conjuntamente el Laboratorio de Litografía High NA EUV en los Países Bajos. Esta instalación de vanguardia proporciona a los fabricantes de chips de memoria y a los proveedores de equipos y materiales avanzados acceso al primer prototipo de escáner High NA EUV y a un conjunto completo de herramientas de procesamiento y metrología.

Aspectos destacados clave:

El impacto en el tamaño de la industria del carbono se registró en 210,3 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 30,83% de 2024 a 2031.

América del Norte tuvo una participación del 45,47% en 2023, valorada en 95,6 millones de dólares.

El segmento de carbono con altas temperaturas generó 1.204,0 millones de dólares de ingresos en 2023.

Se espera que el segmento de dispositivos de memoria alcance los 554,9 millones de dólares en 2031.

Se prevé que el segmento de fundiciones genere unos ingresos de 984,7 millones de dólares para 2031.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 30,78% durante el período previsto.

¿Cómo están impulsando las inversiones el crecimiento del mercado?

El mercado del carbono está experimentando un crecimiento significativo, impulsado por una mayor inversión en capacidad de fabricación de semiconductores. Los gobiernos y los actores del sector privado, particularmente en regiones como América del Norte y Asia Pacífico, están realizando inversiones sustanciales para expandir la producción nacional de semiconductores.

Este aumento de las inversiones se ve impulsado por la necesidad de satisfacer la creciente demanda mundial de chips avanzados utilizados en tecnologías emergentes comointeligencia artificial, 5G y computación en la nube.

A medida que la capacidad de fabricación de semiconductores se expande para dar cabida a estas nuevas tecnologías, aumenta la demanda de materiales de alto rendimiento, incluida la espín del carbono.

Los materiales de giro sobre carbono son esenciales para cumplir con los requisitos avanzados de litografía y patrones de los dispositivos semiconductores modernos, lo que los hace fundamentales para la producción de chips más pequeños y eficientes.

En abril de 2025, Applied Materials, Inc. compró el 9% de las acciones en circulación de BE Semiconductor Industries N.V. (Besi). Esta iniciativa tiene como objetivo desarrollar conjuntamente la primera solución de equipo totalmente integrada para la unión híbrida basada en matrices, una importante tecnología para el envasado de semiconductores avanzados.

¿Cuáles son los principales obstáculos para este mercado?

Un desafío clave que obstaculiza la expansión del mercado del carbono es la complejidad de integrar estos materiales en nodos de proceso de semiconductores avanzados, particularmente a medida que la fabricación pasa a tecnologías inferiores a 5 nm.A tales escalas, incluso las desviaciones mínimas en las propiedades del material pueden afectar significativamente el rendimiento, la confiabilidad y el rendimiento general del proceso.

Lograr una compatibilidad precisa con los pasos de grabado, deposición y limpieza se vuelve cada vez más exigente, particularmente en arquitecturas de dispositivos multicapa y tridimensionales. Este problema se intensifica aún más por la necesidad de una uniformidad constante de la película, una alta estabilidad térmica y niveles de contaminación ultrabajos.

Este desafío se puede abordar mediante la colaboración entre proveedores de materiales y fabricantes de semiconductores para desarrollar conjuntamente soluciones basadas en carbono adaptadas a requisitos de fabricación específicos.

Además, aprovechar las tecnologías de modelado avanzado, monitoreo de procesos en tiempo real y control de calidad predictivo puede ayudar a garantizar un comportamiento consistente del material y acelerar el tiempo de comercialización en entornos de producción de gran volumen.

¿Qué tendencias tecnológicas están dando forma al mercado?

El mercado del giro sobre el carbono está siendo testigo de una tendencia significativa hacia la integración del giro sobre materiales de carbono con ultravioleta extremo (EUV) y técnicas avanzadas de litografía.

A medida que los fabricantes de semiconductores se centran en nodos de proceso de menos de 5 nm, se ha intensificado la necesidad de materiales que puedan mantener la integridad estructural en condiciones de grabado exigentes y admitan una resolución de patrones finos.

Los materiales de giro sobre carbono están ganando terreno como capas de máscara dura confiables en estos entornos debido a su selectividad de grabado superior y su compatibilidad con procesos complejos de múltiples patrones.

Su capacidad para ofrecer una rugosidad reducida en los bordes de las líneas y admitir estructuras de alta relación de aspecto los hace particularmente valiosos en flujos de trabajo EUV, donde la precisión y el control de procesos son críticos. Esta alineación con las tecnologías de litografía de próxima generación posiciona al giro sobre carbono como un habilitador clave en la fabricación avanzada de semiconductores.

En abril de 2024, Intel Foundry, en colaboración con ASML, instaló y calibró con éxito la primera herramienta comercial de litografía ultravioleta extrema (EUV) de alta apertura numérica de la industria en su sitio de I+D en Hillsboro, Oregón. Esto representa un avance significativo en la fabricación de semiconductores, ya que permite una resolución mejorada y una ampliación de funciones para los procesadores de próxima generación y admite tecnologías emergentes como la IA.

Resumen del informe de mercado Spin on Carbon

Segmentación

Detalles

Por tipo de material

Giro a temperatura caliente sobre carbono, Giro a temperatura normal sobre carbono

Por aplicación

Dispositivos de memoria, dispositivos lógicos, dispositivos de potencia, embalaje avanzado, fotónica, MEMS

Por usuario final

Fundiciones, fabricantes de dispositivos integrados (IDM), ensamblaje y prueba de semiconductores subcontratados (OSAT)

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de material (giro a temperatura caliente sobre carbono y giro a temperatura normal sobre carbono): el segmento de giro a temperatura caliente sobre carbono ganó 142,9 millones de dólares en 2023 debido a su estabilidad térmica superior y su idoneidad para patrones avanzados en procesos de semiconductores de alto rendimiento.

Por aplicación (dispositivos de memoria, dispositivos lógicos, dispositivos de alimentación yEmbalaje avanzado): El segmento de dispositivos de memoria tuvo una participación del 30,27% en 2023, impulsado por la creciente demanda de soluciones de almacenamiento de alta densidad en electrónica de consumo y centros de datos.

Por usuario final (fundiciones, fabricantes de dispositivos integrados (IDM) y pruebas y ensamblaje de semiconductores subcontratados (OSAT)): se prevé que el segmento de fundiciones alcance los 984,7 millones de dólares para 2031, impulsado por crecientes inversiones en tecnologías de nodos de vanguardia y producción en volumen de chips avanzados para clientes globales.

¿Cuál es el escenario del mercado en América del Norte y la región de Asia y el Pacífico?

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

La influencia de América del Norte en la cuota de mercado del carbono se situó en torno al 45,47% en 2023, valorada en 95,6 millones de dólares. Este dominio se atribuye a la presencia de fabricantes de semiconductores bien establecidos, infraestructura de investigación avanzada y la adopción temprana de técnicas de litografía de vanguardia.

El fuerte apoyo gubernamental a la producción nacional de chips y las inversiones estratégicas en informática de alto rendimiento, inteligencia artificial y tecnologías de centros de datos están contribuyendo aún más a la expansión del mercado regional.

La región ha visto inversiones sustanciales en capacidades de fabricación de semiconductores, con la construcción o ampliación de plantas de fabricación a gran escala para soportar nodos de vanguardia.

Estados Unidos, en particular, alberga a varios líderes mundiales en semiconductores e innovadores de materiales que han sido los primeros en adoptar el giro sobre materiales de carbono para litografía y grabado avanzados.

En marzo de 2025, TSMC anunció una inversión adicional de 100 mil millones de dólares para expandir sus operaciones de fabricación de semiconductores avanzados en los EE. UU., complementando su inversión existente de 65 mil millones de dólares en Phoenix, Arizona. La expansión incluye dos instalaciones de embalaje avanzadas, un centro de investigación y desarrollo de vanguardia y nuevas plantas de fabricación, lo que representa la mayor inversión extranjera directa en la historia de Estados Unidos.

El giro de Asia Pacífico sobre la industria del carbono está preparado para crecer a una asombrosa tasa compuesta anual del 30,78% durante el período previsto. Este rápido crecimiento se ve estimulado por la creciente capacidad de fabricación de semiconductores de la región, particularmente en países como Corea del Sur, Taiwán, China y Japón.

La alta demanda de productos electrónicos de consumo, la creciente adopción de embalajes avanzados y la inversión continua en la producción de dispositivos lógicos y de memoria están impulsando la expansión del mercado regional. La presencia de proveedores de materiales clave y un panorama de fabricación competitivo respalda aún más este crecimiento.

Además, la creciente demanda de productos electrónicos de consumo, teléfonos inteligentes y dispositivos informáticos está contribuyendo a la expansión del mercado regional, todo lo cual requiere componentes semiconductores cada vez más compactos y potentes.

A medida que los nodos semiconductores continúan reduciéndose, el giro del carbono desempeña un papel fundamental para permitir patrones litográficos precisos, particularmente en tecnologías de integración 3D y de patrones múltiples.

La fuerte presencia de Asia Pacífico en la producción de chips lógicos y de memoria ha llevado aún más a un mayor uso de spin on carbon en DRAM, flash NAND y aplicaciones de sistema en chip.

Marcos regulatorios

En los EE.UU., el marco regulatorio para la hilatura de materiales de carbono está bajo la supervisión de la Agencia de Protección Ambiental (EPA) y la Administración de Salud y Seguridad Ocupacional (OSHA). Estas agencias establecen estándares para la calidad del aire y el agua, el manejo de materiales peligrosos y la seguridad de los trabajadores en la fabricación de semiconductores.

En Europa, la Agencia Europea de Sustancias Químicas (ECHA) hace cumplir el reglamento de Registro, Evaluación, Autorización y Restricción de Sustancias Químicas (REACH), que rige el uso y manipulación seguros de las sustancias químicas, incluidas las utilizadas en procesos de semiconductores como la rotación del carbono. REACH garantiza que los fabricantes proporcionen fichas de datos de seguridad y cumplan con las normas medioambientales y de seguridad.

Panorama competitivo

El giro en la industria del carbono está siendo testigo de una mayor competencia a medida que las empresas intensifican sus esfuerzos para mejorar el rendimiento de los productos, escalar la fabricación y respaldar nodos de procesos de semiconductores avanzados.

Una estrategia común entre los principales actores implica ampliar sus capacidades de I+D para desarrollar formulaciones de carbono de próxima generación con mayor resistencia al grabado, estabilidad térmica y compatibilidad con ultravioleta extremo (EUV) y litografía de patrones múltiples.

Además, los actores de la industria están formando colaboraciones estratégicas con fundiciones de semiconductores y fabricantes de dispositivos. Al participar en proyectos de desarrollo conjuntos y programas de calificación de materiales en etapas iniciales, los proveedores de carbono apuntan a alinear sus ofertas con necesidades específicas de integración de procesos.

Esto permite una adopción más rápida de sus materiales en la producción en volumen y fortalece su posicionamiento dentro de la cadena de suministro de semiconductores. Además, los participantes del mercado están dando prioridad a la expansión geográfica a través de nuevas instalaciones de fabricación o asociaciones localizadas para respaldar la creciente demanda, particularmente en Asia Pacífico y América del Norte.

Mejorar la presencia regional reduce los plazos de entrega y los costos logísticos y, al mismo tiempo, facilita un soporte técnico más cercano para los clientes que operan plantas de fabricación de gran volumen.

Principales empresas en el mercado Spin on Carbon:

En junio de 2023, Brewer Science, Inc. presentó su innovador material planarizador de relleno de huecos estable a alta temperatura, OptiStack SOC450. Este material avanzado proporciona una contracción cero hasta 550 °C durante el horneado de N2, revolucionando los procesos EUV y ArF avanzados al garantizar una estabilidad térmica y un rendimiento superiores para la planarización y el relleno de huecos en la fabricación de semiconductores de próxima generación.

Preguntas frecuentes

¿Cuál es el tamaño y el pronóstico del mercado de Spin-On Carbon?

¿Qué aplicaciones dominan el mercado de Spin-On Carbon?

¿Quiénes son los actores clave en el mercado de Spin-On Carbon?

¿Qué tendencias están dando forma al mercado?

¿Cómo está evolucionando la tecnología?

¿Cómo puede ayudarme este informe a justificar la adopción del carbono spin-on para nuestros nuevos procesos de litografía EUV?

¿Cómo puede este informe ayudarme a justificar el argumento comercial para cambiar de un proceso de máscara dura basado en CVD a un proceso de carbono spin-on?

¿Cómo puedo utilizar este informe para mostrar a los inversores el tamaño y el explosivo potencial de crecimiento de nuestro mercado?

¿Cómo me ayuda este informe a centrar a mi equipo de ventas en el segmento de aplicaciones más importante?

¿Cómo me ayuda este informe a comprender el panorama competitivo y los principales actores de este mercado especializado?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.