Tamaño del mercado de electrónica de potencia espacial, participación, crecimiento y análisis de la industria, por tipo de dispositivo (potencia discreta, módulo de potencia, IC de potencia), por tipo de plataforma (potencia, comando y manejo de datos, ADCS, otros), por voltaje, por corriente, por aplicación y análisis regional. 2024-2031

Páginas: 230 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado es un segmento de la industria aeroespacial y de defensa centrado en el diseño, fabricación y suministro de sistemas y componentes electrónicos utilizados para gestionar y convertir energía eléctrica en aplicaciones espaciales como satélites, naves espaciales, estaciones espaciales y vehículos de lanzamiento.

El informe destaca los impulsores clave del mercado, las principales tendencias, los marcos regulatorios y el panorama competitivo que da forma al crecimiento de la industria.

Mercado de electrónica de potencia espacialDescripción general

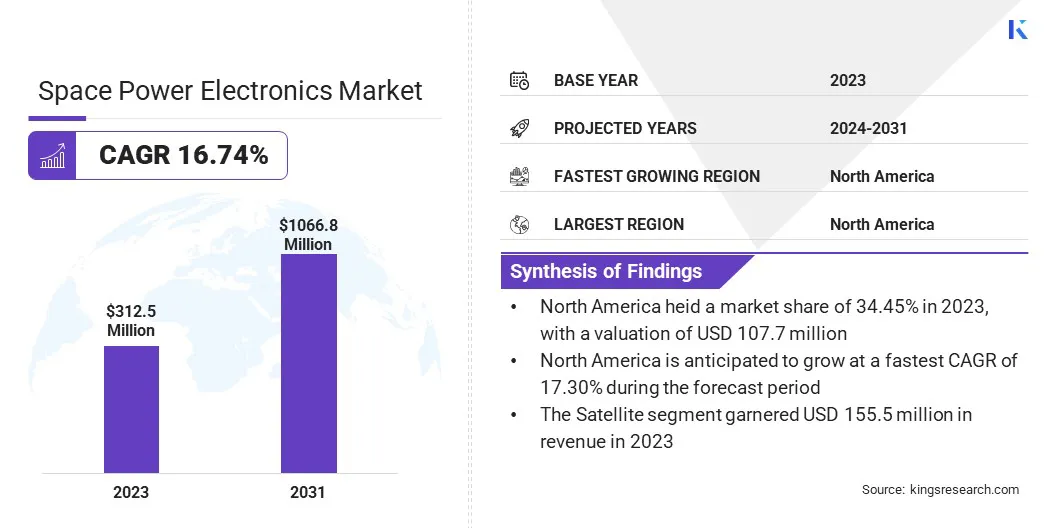

El tamaño del mercado mundial de electrónica de potencia espacial se valoró en 312,5 millones de dólares en 2023 y se prevé que crezca de 361,1 millones de dólares en 2024 a 1066,8 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 16,74% durante el período previsto.

El creciente número de despliegues de satélites para comunicaciones, vigilancia y observación de la Tierra está impulsando la demanda de electrónica de potencia de alto rendimiento. Las agencias espaciales gubernamentales y las empresas aeroespaciales privadas están invirtiendo grandes cantidades en lanzamientos de satélites, misiones en el espacio profundo y proyectos espaciales comerciales, lo que pone de relieve la necesidad de contar con electrónica de potencia avanzada y resistente al espacio.

Las principales empresas que operan en la industria de la electrónica de energía espacial son BAE Systems, Texas Instruments, Infineon Technologies, STMicroelectronics, Microchip Technology, Analog Devices, Teledyne Advanced Electronic Solutions, Jenoptik, Renesas Electronics Corporation, Honeywell Aerospace, Space Micro Devices, Orbital Power, Cobham, Ruag Group, TT Electronics y otras.

Las empresas están adquiriendo componentes electrónicos avanzados para ampliar sus carteras, lo que les permite ofrecer una gama más amplia de tecnologías de alto valor para posicionarse para el crecimiento a largo plazo y fortalecer su ventaja competitiva.

En junio de 2024, TransDigm Group Incorporated adquirió el negocio de dispositivos electrónicos de Communications & Power Industries por aproximadamente 1.385 millones de dólares. La colaboración incluye la adición de componentes electrónicos patentados de alta ingeniería con un importante valor posventa. El acuerdo se alinea con la estrategia de TransDigm de ampliar su cartera de tecnologías de misión crítica en las principales plataformas aeroespaciales.

Aspectos destacados clave

El tamaño del mercado de la electrónica de energía espacial se registró en 312,5 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 16,74% de 2024 a 2031.

América del Norte tenía una cuota de mercado del 34,45% en 2023, valorada en 107,7 millones de dólares.

El segmento de energía discreta obtuvo 125,6 millones de dólares de ingresos en 2023.

Se espera que el segmento de manejo de datos y comando alcance los 292,5 millones de dólares en 2031.

Se prevé que el segmento de alta tensión genere unos ingresos de 417,4 millones de dólares para 2031.

Es probable que el segmento de mayores de 50 años alcance los 421,2 millones de dólares en 2031.

Se estima que el segmento satelital alcanzará los 5543,9 millones de dólares en 2031.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 16,36% durante el período previsto.

Impulsor del mercado

Creciente demanda de soluciones de energía rentables y tolerantes a la radiación

La creciente necesidad de soluciones energéticas rentables y tolerantes a la radiación está impulsando la innovación en el mercado. A medida que el número de misiones espaciales en el sector comercial continúa aumentando, existe una demanda cada vez mayor de componentes que puedan funcionar de manera confiable en los duros entornos de radiación del espacio y al mismo tiempo mantener los costos manejables.

Los componentes tolerantes a la radiación, que están diseñados para soportar ciertos niveles de exposición a la radiación, brindan una alternativa viable a los sistemas más costosos resistentes a la radiación.

En enero de 2023, Microchip Technology presentó el MIC69303RT, un dispositivo de energía comercial tolerante a las radiaciones (COTS) para aplicaciones espaciales y satélites de órbita terrestre baja (LEO). Operando con un suministro de 1,65 a 5,5 voltios y entregando voltajes de salida tan bajos como 0,5 voltios, permite la gestión de energía de alta corriente y bajo voltaje en entornos extremos, respaldando sistemas espaciales de próxima generación.

Desafío del mercado

Lograr alta densidad de potencia y confiabilidad en ambientes extremos

Un desafío importante que influye en el mercado de la electrónica de potencia espacial es lograr una alta densidad de potencia y confiabilidad en entornos extremos, debido a la disponibilidad limitada de componentes endurecidos por radiación y las duras condiciones térmicas, vibratorias y corrosivas del espacio profundo.

Estos desafíos son particularmente prominentes en misiones como el helicóptero Dragonfly de la NASA para Titán y las redes eléctricas de superficie lunar propuestas, donde los sistemas deben soportar una exposición prolongada a radiación intensa, fluctuaciones de temperatura y estrés mecánico.

Para abordar estos desafíos, los ingenieros están explorando el uso de materiales de banda prohibida ancha (WBG), como GaN y SiC, que ofrecen mayor eficiencia, estabilidad térmica y tolerancia a la radiación, lo que los hace ideales para aplicaciones espaciales.

Tendencia del mercado

Nuevo estándar de electrónica espacial

La tendencia emergente en la industria de la electrónica de potencia espacial es la estandarización de envases de plástico endurecido por radiación para componentes calificados para el espacio. La tendencia está ganando impulso tras el desarrollo de la lista de fabricantes cualificados clase P (QML Clase P).

El auge de esta tendencia está impulsado por la necesidad de reducir costos y acelerar los ciclos de producción en respuesta al creciente número de lanzamientos de satélites en el sector comercial. El estándar para la electrónica espacial envasada en plástico abre la puerta a una base de proveedores más amplia y acelera el despliegue de nuevos sistemas espaciales.

En febrero de 2024, Texas Instruments, en colaboración con la NASA y otros expertos de la industria, lideró el desarrollo del estándar Lista de fabricantes calificados Clase P (QML Clase P) para electrónica espacial. Esta norma permite el uso de endurecidos por radiación.envases de plásticopara aplicaciones espaciales críticas, incluida la gestión de energía, procesadores, comunicaciones y circuitos integrados de alta velocidad en satélites y naves espaciales.

Resumen del informe de mercado de electrónica de potencia espacial

Segmentación

Detalles

Por tipo de dispositivo

Potencia discreta, módulo de potencia, IC de potencia

Por tipo de plataforma

Potencia, Mando y Manejo de Datos, ADCS, Propulsión, TT&C, Estructura, Sistema Térmico

Por voltaje

Baja Tensión, Media Tensión, Alta Tensión

Por actual

Hasta 25 A, 25-50 A, más de 50 A

Por aplicación

Satélites, naves espaciales y vehículos de lanzamiento, rovers, estaciones espaciales

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de dispositivo (potencia discreta, módulo de potencia y circuito integrado de potencia): el segmento de potencia discreta ganó 125,6 millones de dólares en 2023 debido a la creciente demanda de componentes de conmutación de potencia compactos y eficientes en aplicaciones espaciales.

Por tipo de plataforma (potencia, comando y manejo de datos, ADCS, propulsión, TT&C, estructura y sistema térmico): el segmento de comando y manejo de datos tuvo una participación del 25,58 % en 2023, impulsado principalmente por la necesidad crítica de sistemas de control y procesamiento de datos a bordo confiables en misiones satelitales.

Por voltaje (bajo voltaje, medio voltaje y alto voltaje): se prevé que el segmento de alto voltaje alcance los 417,4 millones de dólares en 2031, impulsado por su uso en sistemas de comunicación y propulsión espacial de alta potencia en el espacio profundo.

Por corriente (hasta 25 A, 25-50 A y más de 50 A): se espera que el segmento de más de 50 A alcance los 421,2 millones de dólares en 2031, estimulado por los crecientes requisitos de capacidad de alta corriente en los sistemas avanzados de energía satelital.

Por aplicaciones (satélites, naves espaciales y vehículos de lanzamiento, vehículos móviles y estaciones espaciales): se espera que el segmento de satélites crezca a una tasa compuesta anual sólida del 17,09% durante el período previsto debido al aumento de los despliegues de satélites comerciales y la demanda de servicios de comunicación y observación de la Tierra.

Mercado de electrónica de potencia espacialAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

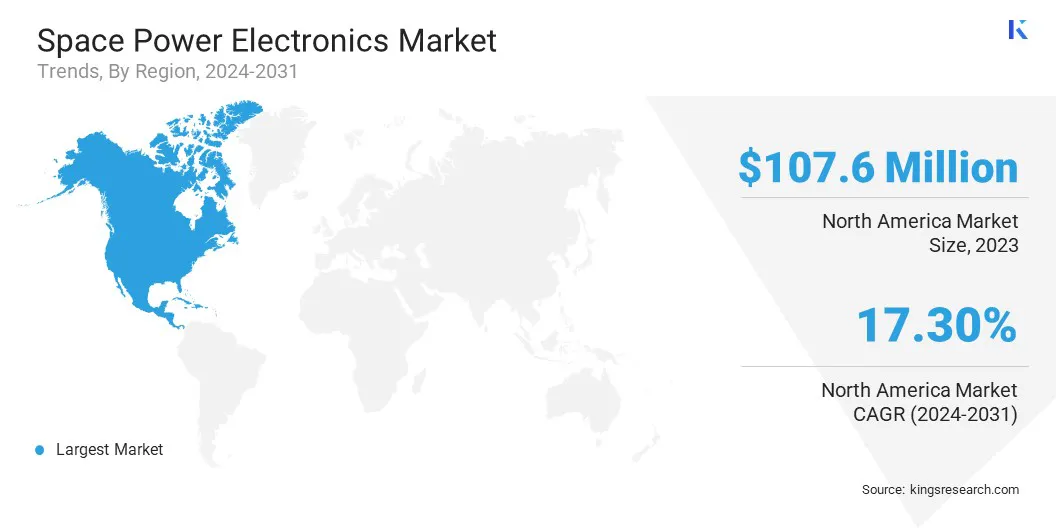

El mercado de electrónica de energía espacial de América del Norte representó una participación de alrededor del 34,45% en 2023, valorado en 107,7 millones de dólares. Este dominio se ve impulsado por la presencia de destacadas agencias espaciales como la NASA, empresas aeroespaciales establecidas y actores privados influyentes como SpaceX.

Estas entidades lideran proyectos que van desde constelaciones de satélites y misiones interplanetarias hasta sistemas de defensa espaciales, todos los cuales requieren electrónica de potencia altamente eficiente, liviana y resistente a la radiación.

El mercado regional se beneficia además de un ecosistema de fabricación de semiconductores bien establecido, un fuerte apoyo gubernamental a través de iniciativas como la Ley CHIPS y asociaciones estratégicas. Estos factores posicionan a América del Norte a la vanguardia de la innovación y el despliegue en el mercado global.

La industria de la electrónica de energía espacial de Asia Pacífico está preparada para crecer a una tasa compuesta anual del 16,99% durante el período previsto. Este rápido crecimiento se ve impulsado por el aumento de las inversiones gubernamentales en programas espaciales, el surgimiento de nuevas empresas espaciales privadas y la creciente demanda de servicios basados en satélites, como comunicaciones, navegación y observación de la Tierra.

En diciembre de 2024, Mitsubishi Electric Corporation firmó un memorando de entendimiento (MoU) con Bharat Electronics Limited (BEL) de la India y MEMCO Associates para explorar oportunidades comerciales conjuntas en los sectores espacial y de defensa. La colaboración se centra en la fabricación y el suministro de componentes para radares aéreos y navales, sistemas de guerra electrónica y tecnologías de conciencia situacional espacial. Esta asociación tiene como objetivo apoyar objetivos estratégicos en defensa e innovación espacial para ambos países.

Marcos regulatorios

En los EE.UU.,La Oficina de Industria y Seguridad (BIS) del Departamento de Comercio introdujo regulaciones actualizadas de control de exportaciones relacionadas con el espacio en abril de 2024, eliminando los requisitos de licencia para determinadas naves espaciales y componentes cuando se exportan a aliados clave como Australia, Canadá, el Reino Unido y más de 40 países socios. Las reformas tienen como objetivo reducir las barreras comerciales, apoyar la innovación comercial, fortalecer las asociaciones de la NASA y transferir tecnologías espaciales no críticas de la Lista de Municiones de EE. UU. a la Lista de Control de Comercio más flexible, promoviendo la colaboración global y manteniendo al mismo tiempo los estándares de seguridad nacional.

en china, el Ministerio de Comercio (MOC), la Administración General de Aduanas y el Departamento de Desarrollo de Equipos de la Comisión Militar Central introdujeron nuevos controles de exportación a partir del 1 de julio de 2024, sobre ciertos componentes de aviación y aeroespaciales, incluidas piezas estructurales, tecnologías de turbinas de gas y visores de cascos de trajes espaciales. Estas medidas están diseñadas para proteger la seguridad nacional, garantizar el cumplimiento de las obligaciones de no proliferación y respaldar las regulaciones del comercio internacional mientras se mantiene la estabilidad global y se salvaguardan las cadenas de suministro.

Panorama competitivo

Los actores clave están invirtiendo fuertemente en investigación y desarrollo para mejorar el rendimiento y la confiabilidad de la electrónica de potencia en el desafiante entorno espacial. Las empresas también están adoptando materiales semiconductores de última generación como el nitruro de galio (GaN) yCarburo de Silicio(SiC), ya que estas tecnologías ofrecen mayor eficiencia, mejor densidad de potencia y rendimiento térmico mejorado en comparación con los dispositivos de silicio tradicionales.

Además, están llevando a cabo fusiones y adquisiciones estratégicas para ampliar sus carteras de tecnología, mejorar las capacidades de producción y aumentar la participación de mercado. Estas implementaciones estratégicas reflejan el énfasis de la industria en el crecimiento a largo plazo, la eficiencia operativa y la capacidad de adaptarse a las tecnologías emergentes.

En septiembre de 2024, Honeywell adquirió CAES Systems Holdings LLC de Advent International por aproximadamente 1.900 millones de dólares. Este movimiento estratégico amplía la cartera de tecnología espacial y de defensa de Honeywell, mejorando las capacidades en plataformas militares y aplicaciones espaciales clave. Respalda el objetivo de Honeywell de ofrecer soluciones avanzadas y escalables alineadas con las tendencias en automatización, aviación futura y tecnologías de defensa espacial.

Lista de empresas clave en el mercado Electrónica de potencia espacial:

Desarrollos recientes (fusiones y adquisiciones/lanzamiento de nuevos productos)

En junio de 2024, Renesas Electronics Corporation adquirió Transphorm, Inc., líder mundial en semiconductores de potencia GaN. Este movimiento estratégico amplía la amplia cartera de banda prohibida de Renesas, permitiendo la entrega de productos de energía y diseños de referencia basados en GaN de alta eficiencia. Fortalece la estrategia de crecimiento de la empresa y la posiciona para satisfacer la creciente demanda en aplicaciones automotrices, industriales y espaciales.

En mayo de 2024, Eta Space presentó el inversor de potencia de vuelo (FPI-240-LEO), diseñado para respaldar operaciones de crioenfriadores en misiones científicas en órbita terrestre baja. El inversor, capaz de entregar hasta 240 vatios de potencia programable, fue diseñado para cumplir con rigurosos estándares de vibración de lanzamiento y EMI.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado Electrónica de potencia espacial durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.