Tamaño del mercado de cámaras espaciales, participación, crecimiento y análisis de la industria, por tipo (cámaras satelitales, cámaras CubeSat, cámaras a bordo de naves espaciales, otras), por tecnología (cámaras electroópticas (EO), cámaras infrarrojas (IR), cámaras multiespectrales, cámaras hiperespectrales), por aplicación, por uso final y análisis regional. 2024-2031

Páginas: 200 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca la industria global dedicada al desarrollo, producción y despliegue de sistemas de imágenes utilizados en diversas aplicaciones espaciales, incluida la exploración espacial, la observación de la Tierra y la teledetección.

Este mercado incluye una variedad de tipos de cámaras, como cámaras satelitales, cámaras CubeSat, cámaras a bordo de naves espaciales y otros sistemas de imágenes especializados diseñados para operar en las condiciones extremas del espacio.

Estas cámaras aprovechan diferentes tecnologías de imágenes, incluidas cámaras electroópticas (EO), cámaras infrarrojas (IR),cámaras multiespectralesy cámaras hiperespectrales, cada una con propósitos distintos, como imágenes de alta resolución, monitoreo térmico y análisis espectral.

Mercado de cámaras espacialesDescripción general

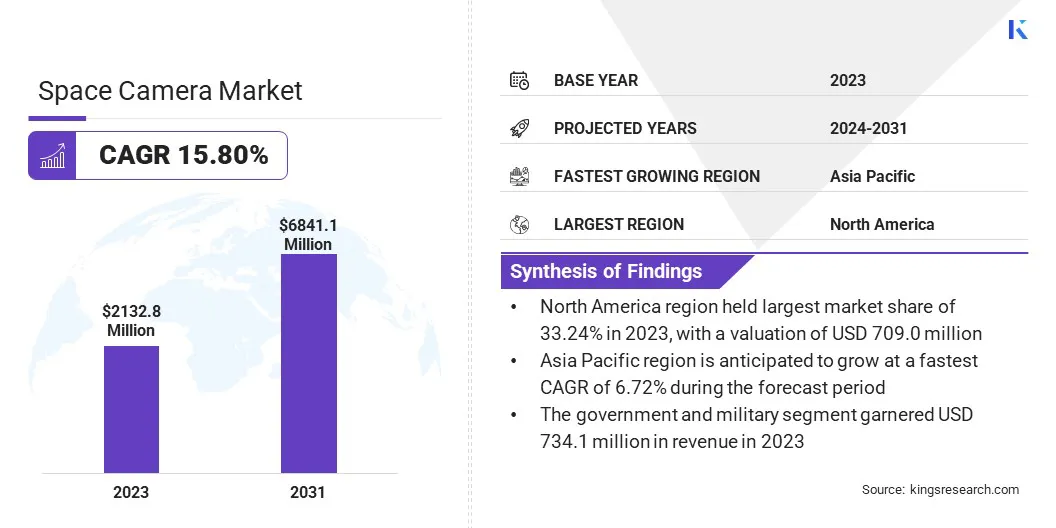

El tamaño del mercado mundial de cámaras espaciales se valoró en 2132,8 millones de dólares en 2023 y se prevé que crezca de 2450,6 millones de dólares en 2024 a 6841,1 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 15,80% durante el período previsto.

El mercado está impulsado por las crecientes inversiones en imágenes satelitales, la creciente demanda de observación de la Tierra de alta resolución y los avances en la tecnología de imágenes. Los gobiernos, las agencias espaciales y las empresas privadas amplían continuamente sus programas satelitales para aplicaciones como la vigilancia ambiental, la gestión de desastres, la defensa y la exploración espacial.

Las principales empresas que operan en la industria de las cámaras espaciales son Sodern, Northrop Grumman, Ball Corporation, Hasselblad, OHB SE, Safran Group, Teledyne Technologies Incorporated, Vision Research Inc., Canon Electronics Inc., L3Harris Technologies, Inc., Cavu Aerospace UK, Dragonfly Aerospace, AAC Clyde Space, 3D PLUS e IMPERX, Inc.

La integración de la inteligencia artificial (IA) y el aprendizaje automático (ML) en el procesamiento de imágenes está revolucionando el análisis espacial, permitiendo obtener conocimientos más rápidos y precisos.

Además, la comercialización de actividades espaciales, el aumento de las asociaciones entre agencias gubernamentales y empresas privadas y el surgimiento de soluciones rentables de lanzamiento de satélites están ampliando las oportunidades de mercado.

En noviembre de 2023, Sodern lanzó la gama Auricam de cámaras espaciales adecuadas para órbitas MEO, LEO y GEO. Diseñadas para entregarse en unas pocas semanas a un costo reducido, las versátiles cámaras Auricam disponibles en dos modelos, Auricam D80 y Auricam D35, están diseñadas para respaldar misiones como vigilancia espacial, exploración científica en órbita o servicios de encuentro, y navegación.

Aspectos destacados clave:

El tamaño de la industria de las cámaras espaciales se valoró en 2132,8 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 15,80% de 2024 a 2031.

América del Norte tenía una cuota de mercado del 33,24% en 2023, con una valoración de 709,0 millones de dólares.

El segmento de cámaras satelitales obtuvo ingresos de 617,8 millones de dólares en 2023.

Se espera que el segmento de cámaras electroópticas (EO) alcance los 1.956,1 millones de dólares en 2031.

Se espera que el segmento de turismo y entretenimiento espacial alcance los 1.833,4 millones de dólares en 2031.

Se espera que el segmento gubernamental y militar alcance los 2.321,9 millones de dólares en 2031.

Se prevé que el mercado en Asia Pacífico crezca a una tasa compuesta anual del 16,72% durante el período previsto.

¿Cuáles son los principales factores que impulsan el crecimiento del mercado?

El mercado de las cámaras espaciales está impulsado por la creciente demanda de observación de la Tierra de alta resolución y las crecientes inversiones en pequeñas constelaciones de satélites y CubeSats.

Los gobiernos, las agencias de defensa y las entidades comerciales están aprovechando las imágenes satelitales de alta resolución para el monitoreo ambiental, la gestión de desastres, la vigilancia y la planificación urbana, alimentando la necesidad de cámaras espaciales avanzadas con capacidades de imágenes superiores.

Además, la rápida expansión de las constelaciones de satélites pequeños y CubeSats está remodelando el mercado, ya que estos sistemas compactos y rentables permiten la recopilación frecuente de datos para aplicaciones como agricultura, monitoreo climático y análisis geoespacial.

La creciente asequibilidad de los lanzamientos de satélites y los avances en las tecnologías de imágenes miniaturizadas aceleran aún más el crecimiento del mercado, haciendo que las imágenes espaciales sean más accesibles para una amplia gama de industrias.

¿Cuáles son los principales obstáculos para este mercado?

Los principales desafíos en el mercado de las cámaras espaciales son las limitaciones de procesamiento y gestión de datos, debido al enorme volumen de imágenes de alta resolución capturadas por los satélites. Las cámaras espaciales generan grandes cantidades de datos que requieren almacenamiento, transmisión y procesamiento en tiempo real eficientes, lo que puede verse limitado por limitaciones de ancho de banda y capacidad informática a bordo.

Este desafío es particularmente crítico para aplicaciones como la observación de la Tierra, la vigilancia de defensa y la exploración del espacio profundo, donde el análisis de datos oportuno es esencial. Una posible solución radica en la integración de la informática de punta y el procesamiento a bordo impulsado por IA, lo que permite a los satélites filtrar, comprimir y analizar datos antes de transmitirlos a las estaciones terrestres.

Esto reduce la carga de las redes de comunicación y mejora la eficiencia operativa al brindar solo los conocimientos más relevantes, mejorando la capacidad de respuesta de los sistemas de imágenes espaciales.

¿Cómo está afectando la integración de la IA al mercado?

El mercado de las cámaras espaciales está cada vez más condicionado por los avances en el procesamiento de imágenes impulsado por IA, que está transformando la forma en que se analizan y utilizan las imágenes satelitales. Los algoritmos impulsados por IA mejoran la claridad de la imagen, automatizan la detección de objetos y permiten el procesamiento de datos en tiempo real, mejorando significativamente la precisión y eficiencia de los sistemas de imágenes espaciales.

Estas tecnologías son particularmente beneficiosas para aplicaciones como la observación de la Tierra, la vigilancia de defensa, el monitoreo del clima y la exploración planetaria, donde se deben procesar grandes volúmenes de datos de manera rápida y precisa.

Además, la integración de la IA permite el análisis predictivo y la detección de anomalías, lo que permite la identificación automatizada de cambios ambientales, desarrollos de infraestructura y posibles amenazas a la seguridad.

Las empresas están invirtiendo en modelos de aprendizaje automático y plataformas de inteligencia artificial basadas en la nube para proporcionar información en tiempo real y optimizar el rendimiento de las cámaras espaciales a medida que crece la demanda de soluciones de imágenes espaciales más rápidas e inteligentes.

En septiembre de 2024, Ubotica, líder en SPACE:AI, anunció el lanzamiento de su revolucionaria cámara en órbita, CogniSAT-NEI, diseñada para aplicaciones de imágenes no terrestres (NEI). La cámara, que presenta captura de imágenes en tiempo real y procesamiento Edge-AI, ya demostró sus capacidades durante la misión Apex “Call to Adventure” en el Falcon 9 de SpaceX en marzo de 2024 al capturar una vista impresionante de la Península de Baja California desde más de 500 km sobre la Tierra.

Resumen del informe de mercado de cámaras espaciales

Segmentación

Detalles

Por tipo

Cámaras satelitales, cámaras CubeSat, cámaras a bordo de naves espaciales, otros

Exploración espacial, Observación de la Tierra y teledetección, Astronomía y estudios cósmicos, Turismo y entretenimiento espacial, Otros

Por uso final

Gobierno y ejército, empresas comerciales, agencias espaciales, instituciones de investigación

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por tipo (cámaras satelitales, cámaras CubeSat, cámaras a bordo de naves espaciales, otros): El segmento de cámaras satelitales ganó USD 617,8 millones en 2023, debido al creciente despliegue de satélites para aplicaciones de observación de la Tierra, teledetección y defensa.

Por tecnología (cámaras electroópticas (EO), cámaras infrarrojas (IR), cámaras multiespectrales y cámaras hiperespectrales): el segmento de cámaras electroópticas (EO) tuvo una participación de mercado del 28,47 % en 2023, debido a su uso generalizado en imágenes de alta resolución para vigilancia, cartografía e investigación científica.

Por aplicación (exploración espacial, observación de la Tierra y teledetección, astronomía y estudios cósmicos, y turismo y entretenimiento espacial, otros): se prevé que el segmento de turismo y entretenimiento espacial alcance los 1.833,4 millones de dólares para 2031, debido a las crecientes inversiones en viajes espaciales comerciales y experiencias mediáticas inmersivas basadas en el espacio.

Por uso final (gobierno y ejército, empresas comerciales, agencias espaciales e instituciones de investigación): se prevé que el segmento gubernamental y militar alcance los 2.321,9 millones de dólares en 2031, debido al aumento del gasto en defensa y la importancia estratégica de la inteligencia y la vigilancia basadas en satélites.

¿Cuál es el escenario del mercado en América del Norte y la región de Asia y el Pacífico?

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

América del Norte representó una cuota de mercado de cámaras espaciales de alrededor del 33,24% en 2023, con una valoración de 709,0 millones de dólares. Este dominio está impulsado por la presencia de agencias espaciales líderes como la NASA, empresas aeroespaciales bien establecidas y gigantes del sector privado como SpaceX.

La región se beneficia de una importante financiación gubernamental, iniciativas avanzadas de investigación y desarrollo y una alta frecuencia de lanzamientos de satélites para la observación de la Tierra, la defensa y la exploración del espacio profundo.

Además, el liderazgo de América del Norte en tecnologías de imágenes electroópticas (EO) e infrarrojas (IR), así como las sólidas colaboraciones entre los sectores público y privado, han contribuido significativamente a la expansión del mercado.

La industria de las cámaras espaciales en Asia Pacífico está lista para crecer a una tasa compuesta anual significativa del 16,72% durante el período previsto. Este rápido crecimiento se ve impulsado por el aumento de las inversiones en programas espaciales por parte de países como China, India y Japón, junto con un aumento en los lanzamientos de satélites comerciales.

Agencias espaciales nacionales como la Administración Nacional del Espacio de China (CNSA) y la Organización de Investigación Espacial de la India (ISRO) están desarrollando activamente tecnologías de imágenes avanzadas para aplicaciones de detección remota, exploración espacial y defensa.

La creciente demanda de CubeSats y constelaciones de satélites pequeños, junto con la creciente participación del sector privado en la región, está acelerando aún más la expansión del mercado. Las capacidades de fabricación rentables y las crecientes iniciativas gubernamentales en Asia Pacífico para mejorar la infraestructura espacial lo convierten en un contribuyente clave al crecimiento del mercado.

Marcos regulatorios

En los EE.UU., la Comisión Federal de Comunicaciones (FCC) regula el uso de frecuencias de radio para sistemas de imágenes espaciales, garantizando que las cámaras satelitales no interfieran con las redes de comunicación existentes.

en la india, la Organización de Investigación Espacial de la India (ISRO) y el Departamento del Espacio (DoS) regulan las actividades de imágenes satelitales y supervisan la participación del sector privado, garantizando el cumplimiento de las pautas de seguridad nacionales y los requisitos de licencia.

Panorama competitivo:

Las empresas están invirtiendo mucho en imágenes de alta resolución, sistemas de cámaras multiespectrales e hiperespectrales y procesamiento de imágenes impulsado por inteligencia artificial para mejorar el rendimiento y la precisión de los datos.

La adopción de cámaras miniaturizadas y livianas para CubeSats y satélites pequeños se ha convertido en una estrategia crucial, que permite soluciones rentables para la observación de la Tierra y la exploración del espacio profundo.

Las colaboraciones estratégicas con agencias espaciales gubernamentales, organizaciones de defensa y operadores de satélites comerciales son un enfoque común para asegurar contratos y financiación a largo plazo. Los actores del mercado también están ampliando sus capacidades de fabricación y centros de I+D para acelerar la innovación y mantener una ventaja competitiva.

El mercado está registrando un aumento en las fusiones y adquisiciones destinadas a integrar tecnologías de sensores avanzadas y análisis impulsados por inteligencia artificial en sistemas de imágenes espaciales. Además, las empresas se están centrando en cargas útiles de imágenes personalizadas para aplicaciones especializadas como la exploración planetaria, el turismo espacial y la teledetección de alta precisión.

Las empresas están participando activamente en asociaciones para misiones múltiples, ampliando sus redes satelitales y desarrollando plataformas de datos basadas en la nube para mejorar la accesibilidad de las imágenes y el análisis en tiempo real para fortalecer la presencia en el mercado.

En marzo de 2024, Nikon Corporation anunció que Nikon Inc. había celebrado un acuerdo de Ley Espacial con la NASA para apoyar la campaña Artemis mediante el desarrollo de la cámara lunar universal portátil. La colaboración integra el buque insignia de fotograma completo sin espejo Nikon Z 9 en el sistema HULC, que sirve como cámara portátil para la misión Artemis III para documentar el regreso de la tripulación a la superficie lunar y facilitar la investigación científica.

Empresas clave en el mercado de cámaras espaciales:

Desarrollos recientes (asociación/lanzamientos de productos)

En febrero de 2025, el Espacio RAL del Consejo de Instalaciones de Ciencia y Tecnología en el campus de Harwell anunció una colaboración estratégica con la misión PUNCH (Polarímetro para unificar la corona y la heliosfera) de la NASA. En el marco de esta asociación, RAL Space diseñará, desarrollará y suministrará sistemas avanzados de cámaras de luz visible para las cuatro naves espaciales de la misión, permitiendo obtener imágenes sin precedentes de la evolución del viento solar. Además, RAL Space supervisará la calibración en vuelo para garantizar la precisión y confiabilidad de los datos de la misión.

En febrero de 2024, Redwire Corporation lanzó su tecnología SentinelCam probada en vuelo a bordo de Athena, el módulo de aterrizaje lunar Nova-C de Intuitive Machine en la misión IM-2. SentinelCam, parte de la suite de navegación relativa al terreno y detección y evitación de peligros de Redwire, está diseñada para ofrecer imágenes de alta resolución y alto rango dinámico para ayudar en el análisis del aterrizaje y rastrear el movimiento del módulo de aterrizaje, basándose en su éxito durante IM-1 en la detección de 9 sitios de aterrizaje seguros.

Preguntas frecuentes

¿Qué son las cámaras espaciales y sus principales aplicaciones?

¿Qué características tecnológicas son importantes en las cámaras espaciales?

¿Qué tendencias están surgiendo en la imagen espacial?

¿Cómo impactan los pequeños satélites en el mercado de las cámaras espaciales?

¿Qué consideraciones de adquisición deberían evaluar los compradores?

¿Cómo puede este informe ayudarme a comprender la importancia de esta tecnología para nuestras necesidades de seguridad nacional?

¿Cómo me ayuda este informe a comprender los diferentes tipos de tecnologías de imágenes disponibles para nuestra recopilación de inteligencia?

¿Cómo me ayuda este informe a mantenerme informado sobre los últimos avances tecnológicos en imágenes que podrían beneficiar mi investigación?

¿Cómo puedo utilizar este informe para mostrar a los inversores el tamaño y el explosivo potencial de crecimiento de nuestro mercado?

¿Cómo puede este informe ayudarme a comprender las tendencias clave que están creando esta oportunidad de inversión?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.