Pregunte ahora

Mercado del acero sinterizado

Tamaño del mercado de acero sinterizado, participación, crecimiento y análisis de la industria, por tipo (acero inoxidable, acero al carbono, acero aleado, acero para herramientas), por proceso de fabricación (moldeo por inyección de metal, fabricación aditiva, otros), por aplicación (automotriz, maquinaria y equipo, electrónica de consumo, dispositivos médicos) y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: October 2025 | Autor: Versha V.

Definición de mercado

El acero sinterizado es un tipo de producto metálico en polvo que se forma comprimiendo y calentando polvos de acero por debajo de su punto de fusión. Este proceso crea un material sólido, denso y duradero con la porosidad y propiedades mecánicas deseadas.

Se utiliza en componentes automotrices (engranajes, cojinetes, casquillos), maquinaria industrial, sistemas de filtración y herramientas de construcción, donde la precisión, la resistencia al desgaste y la fabricación rentable son fundamentales. El mercado abarca la producción, procesamiento y suministro de polvos de acero, equipos de sinterización y componentes acabados de acero sinterizado en los sectores automotriz, industrial y de ingeniería.

Mercado del acero sinterizadoDescripción general

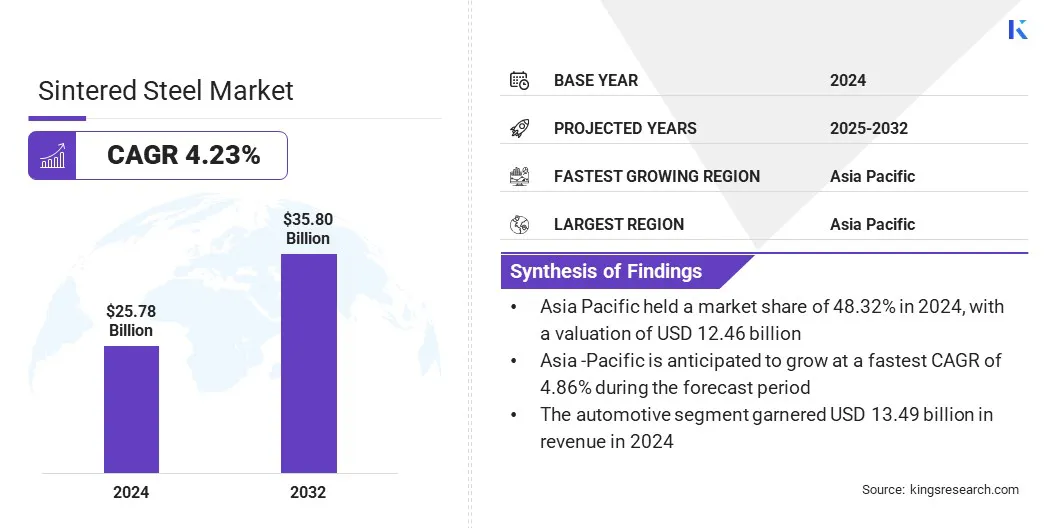

El tamaño del mercado mundial de acero sinterizado se valoró en 25,78 mil millones de dólares en 2024 y se prevé que crezca de 26,78 mil millones de dólares en 2025 a 35,80 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 4,23% durante el período previsto. Este crecimiento se atribuye al uso cada vez mayor de acero sinterizado en aplicaciones de ingeniería de precisión en los sectores automotriz, industrial y aeroespacial.

Además, la expansión de la tecnología de pulvimetalurgia y los avances en las técnicas de sinterización están permitiendo una producción eficiente de piezas de acero sinterizado complejas y de alto rendimiento.

Aspectos destacados clave:

- El tamaño de la industria del acero sinterizado se registró en 25,78 mil millones de dólares en 2024.

- Se proyecta que el mercado crecerá a una tasa compuesta anual del 4,23% de 2025 a 2032.

- Asia Pacífico tuvo una participación del 48,32% en 2024, valorada en 12.460 millones de dólares.

- El segmento de acero inoxidable obtuvo 10,92 mil millones de dólares de ingresos en 2024.

- Se espera que el segmento de fabricación convencional alcance los 16.400 millones de dólares en 2032.

- Se prevé que el segmento automotriz sea testigo de la CAGR más rápida del 4,69% durante el período previsto.

- Se prevé que América del Norte crezca a una tasa compuesta anual del 3,99% durante el período previsto.

Las principales empresas que operan en el mercado del acero sinterizado son GKN Powder Metallurgy, Inc., Miba AG, Höganäs AB, Sintercom Limited, AMES Group Sintering, SA, Atlantic Sintered, Atlas Pressed Metals, Sintex a/s, Porous Metal Filters Inc., Dalon Machinery Co., Ltd, Baoji Saga Porous Filter Co., Ltd, Sandvik AB, Keystone Powdered Metal Company, BEARING TECHNOLOGIES S.R.L. y Allied Sinterings, Inc.

La creciente demanda de componentes automotrices livianos, de alta resistencia y diseñados con precisión impulsada por la adopción de vehículos eléctricos está impulsando principalmente este mercado. Por ejemplo, la Agencia Internacional de Energía (AIE) informa que las ventas mundiales de automóviles eléctricos superaron los 17 millones de unidades en 2024, un aumento del 25% con respecto a 2023. El acero sinterizado ofrece propiedades materiales, precisión dimensional y durabilidad superiores en diversas aplicaciones.

Los fabricantes están mejorando las técnicas de producción y optimizando los diseños para producir de manera eficiente componentes de acero sinterizado de alto rendimiento para el sector automotriz. Estos avances permiten la fabricación eficiente de componentes complejos, mejoran el rendimiento del vehículo y respaldan una adopción más amplia del acero sinterizado en todo el sector automotriz.

Impulsor del mercado

Creciente demanda de componentes automotrices livianos y de alta resistencia

Un factor importante en el mercado del acero sinterizado es la creciente demanda de componentes automotrices livianos y de alta resistencia para mejorar la eficiencia del combustible y el rendimiento. Por ejemplo, el Departamento de Energía de EE. UU. (DOE) informó que una reducción del 10 % en el peso del vehículo puede dar como resultado una mejora del 6 al 8 % en la economía de combustible.

La demanda de piezas duraderas diseñadas con precisión, como engranajes y componentes estructurales, ha impulsado la necesidad de acero sinterizado debido a su superior relación resistencia-peso. Esto está impulsando avances en las propiedades de los materiales, las técnicas de producción y el diseño de componentes de piezas de acero sinterizado para automóviles. También está permitiendo a los fabricantes de automóviles cumplir objetivos de eficiencia de combustible y emisiones.

Desafío del mercado

Alta inversión inicial

La elevada inversión inicial necesaria para establecer instalaciones de producción de acero sinterizado plantea importantes desafíos al mercado para los nuevos participantes y los fabricantes más pequeños. Los equipos especializados, como prensas de polvo, hornos de alta temperatura y sistemas de control de calidad de precisión, exigen un gasto de capital sustancial. Los altos costos iniciales crean barreras de entrada, frenan la adopción de tecnologías avanzadas y obstaculizan el crecimiento del mercado.

Para abordar este desafío, los actores del mercado están adoptando estrategias de asociación, fusión y adquisición para compartir recursos y ampliar las capacidades de producción. Las empresas también están invirtiendo en sistemas de producción modulares y escalables para aumentar la eficiencia, gestionar los costos y ampliar la capacidad de producción. Además, los fabricantes están adoptando automatización avanzada y optimización de procesos para reducir los gastos operativos y mejorar la eficiencia.

Tendencia del mercado

Mayor enfoque en procesos de sinterización sostenibles y energéticamente eficientes

Una tendencia clave en el mercado del acero sinterizado es la creciente atención a los procesos de sinterización sostenibles y energéticamente eficientes. Los fabricantes están adoptando tecnologías avanzadas de hornos, gestión térmica optimizada y alternativas de combustible respetuosas con el medio ambiente para reducir el consumo de energía y los costos operativos.

Estas mejoras mejoran la eficiencia de los procesos, la calidad de los materiales y la coherencia, al tiempo que respaldan los objetivos de cumplimiento y sostenibilidad corporativa. La integración de estas tecnologías permite a los productores fabricar componentes de acero sinterizado de alto rendimiento de manera más eficiente y con una menor huella ambiental.

- En mayo de 2025, SMS Group acordó adquirir partes de la cartera de Metso Corporation relacionadas con la producción sostenible de metales. La adquisición incluye tecnologías de sinterización, peletización con parrilla móvil y lecho fluidizado. También mejora la oferta de servicios y respalda la producción eficiente y sostenible de acero sinterizado.

Resumen del informe de mercado del acero sinterizado

|

Segmentación |

Detalles |

|

Por tipo |

Acero inoxidable,Acero al carbono, acero aleado, acero para herramientas |

|

Por proceso de fabricación |

Moldeo por inyección de metales, fabricación aditiva, fabricación convencional, fabricación de forjado en polvo |

|

Por aplicación |

Automotriz, Maquinaria y Equipo, Electrónica de Consumo, Dispositivos Médicos, Otros |

|

Por región |

América del norte: Estados Unidos, Canadá, México |

|

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa | |

|

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico | |

|

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África | |

|

Sudamerica: Brasil, Argentina, Resto de Sudamérica |

Segmentación del mercado:

- Por tipo (acero inoxidable, acero al carbono, acero aleado y acero para herramientas): el segmento de acero inoxidable ganó 10,92 mil millones de dólares en 2024 debido a su superior resistencia a la corrosión, durabilidad y uso generalizado en componentes automotrices e industriales.

- Por proceso de fabricación (moldeo por inyección de metal,Fabricación Aditiva, Fabricación convencional y Fabricación de forjado en polvo): El segmento de fabricación convencional poseía el 47,89% del mercado en 2024, debido a su rentabilidad, infraestructura de producción establecida y capacidad de producir piezas de acero sinterizado a escala.

- Por aplicación (automoción, maquinaria y equipos, electrónica de consumo y dispositivos médicos): se prevé que el segmento de la automoción alcance los 19.410 millones de dólares en 2032, debido a la creciente demanda de componentes de acero sinterizado ligeros, de alta resistencia y diseñados con precisión en los vehículos.

Mercado del acero sinterizadoAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado del acero sinterizado de Asia Pacífico se situó en el 48,32% en 2024, valorada en 12.460 millones de dólares en el mercado mundial. Este crecimiento se debe a la rápida expansión del sector de fabricación de automóviles en toda la región. La creciente demanda de equipos industriales asequibles pero de alto rendimiento en economías emergentes, como India e Indonesia, está impulsando el uso de componentes de acero sinterizado en sistemas eléctricos y de control de fluidos.

La creciente demanda del mercado de repuestos y la sustitución de maquinaria industrial y piezas de automóviles están impulsando el consumo continuo de productos de acero sinterizado. Las inversiones continuas en instalaciones de producción locales y la experiencia técnica de los actores regionales están mejorando la capacidad de fabricación y la eficiencia de la cadena de suministro en toda Asia Pacífico.

- En mayo de 2025, American Axle & Manufacturing adquirió Dowlais Group plc, fortaleciendo sus capacidades en la producción de acero sinterizado ymetalurgia de polvoscomponentes automotrices.

Se espera que la industria del acero sinterizado de América del Norte crezca a una tasa compuesta anual sólida del 3,99% durante el período previsto. Este crecimiento está impulsado por la creciente demanda de componentes automotrices livianos y de alta resistencia en toda la región. La rápida adopción de vehículos eléctricos está impulsando aún más la necesidad de piezas duraderas y diseñadas con precisión para sistemas automotrices de alto rendimiento.

Los avances en las tecnologías de fabricación aditiva y pulvimetalurgia están permitiendo la producción de componentes complejos con propiedades materiales superiores. Además, las adquisiciones estratégicas y las ampliaciones de capacidad por parte de los actores regionales están mejorando la experiencia técnica y las capacidades de producción, respaldando el crecimiento del mercado en la región.

- En junio de 2024, Continuim Equity Partners adquirió Innovative Sintered Metals, Inc. (ISM). La adquisición ha creado una plataforma de pulvimetalúrgico de tamaño mediano con capacidad de fabricación mejorada, experiencia técnica y alcance al cliente en los sectores automotriz, industrial, de control de fluidos y eléctrico.

Marcos regulatorios

- En los EE.UU., la Administración de Salud y Seguridad Ocupacional (OSHA) supervisa la seguridad en el lugar de trabajo en la fabricación de acero sinterizado. Regula la operación de equipos, el manejo de metales en polvo, la exposición a materiales peligrosos, la ventilación, el equipo de protección y la capacitación de los empleados para garantizar operaciones seguras y conformes.

- en el reino unido, el Ejecutivo de Salud y Seguridad (HSE) supervisa la seguridad ocupacional y el funcionamiento de los equipos en la fabricación de acero sinterizado. También regula el manejo de materiales, los riesgos de incendio y el cumplimiento ambiental para promover prácticas de producción seguras y eficientes.

- en china, el Ministerio de Industria y Tecnología de la Información (MIIT) regula las prácticas de producción industrial y las normas de calidad del acero sinterizado. También monitorea el consumo de energía, el cumplimiento ambiental y la adopción de tecnologías avanzadas para promover la fabricación eficiente y sostenible.

- en la india, la Oficina de Normas de la India (BIS) establece y hace cumplir estándares de calidad, seguridad y dimensiones para los componentes de acero sinterizado. Supervisa el cumplimiento medioambiental y garantiza la fiabilidad del material para respaldar una producción de pulvimetalurgia sostenible y de alta calidad.

Panorama competitivo

Los actores clave en la industria del acero sinterizado están expandiendo y mejorando activamente las capacidades de producción para satisfacer la creciente demanda regional de componentes de alto rendimiento. Están desarrollando aleaciones y polvos de acero avanzados con dureza mejorada para respaldar la fabricación aditiva y la producción de piezas complejas.

También están integrando tecnologías de fabricación avanzadas, como pulvimetalurgia de precisión y procesos de sinterización optimizados, para mejorar la eficiencia y reducir el desperdicio de material. Además, los jugadores están introduciendo materiales versátiles que combinan rendimiento mecánico con adaptabilidad de procesos, atendiendo a aplicaciones de automoción y electrónica de consumo.

- En septiembre de 2025, Sandvik AB lanzó Osprey MAR 55, un polvo de acero para herramientas versátil diseñado para la fabricación aditiva por fusión de lecho de polvo con haz láser (PBF-LB). La aleación ofrece soldabilidad, alta dureza y tenacidad, lo que permite una producción eficiente de componentes de acero sinterizado de alto rendimiento.

Principales empresas clave en el mercado Acero sinterizado:

- Metalurgia de polvos GKN, Inc.

- Miba AG

- Höganäs AB

- Sintercom Limited

- Grupo AMES Sinterización, SA

- Atlántico Sinterizado

- Metales prensados Atlas

- Sintex a/s

- Filtros de metal poroso Inc

- Maquinaria Co., Ltd de Dalon

- Filtro poroso Co., Ltd de Baoji Saga

- Sandvik AB

- Compañía de metales en polvo Keystone

- TECNOLOGÍAS DE RODAMIENTOS S.R.L.

- Sinterización aliada, Inc.

Desarrollos recientes

- En febrero de 2024, Phoenix Sintered Metals adquirió los activos de Catalus Corporation y estableció Phoenix Sintered Metals Galeton, LLC. La adquisición fortalece la plataforma de pulvimetalurgia de Phoenix en Pensilvania y mejora su capacidad de fabricación.

- En junio de 2024, Desktop Metal lanzó su horno PureSinter para desaglomerar y sinterizar piezas metálicas producidas mediante los métodos Binder Jetting, MIM y Press-and-Sinter PM. El horno previene la contaminación y mejora la pureza de las piezas, lo que permite una producción más eficiente de componentes metálicos y de acero sinterizado de alta calidad.

- En junio de 2024, AMETEK Specialty Metal Products lanzó polvos de acero inoxidable de alta resistencia en verde. Los polvos proporcionan una resistencia en verde mejorada, minimizan el daño de las piezas durante la expulsión y transferencia del troquel y mantienen la densidad sinterizada y la estabilidad dimensional.

Preguntas frecuentes