Tamaño del mercado de la memoria de semiconductores, participación, crecimiento e análisis de la industria, por tipo (SRAM, MRAM, DRAM, FLASH ROM, OTROS), por aplicación (Electrónica de consumo, TI y telecomunicaciones, automotriz, industrial, aeroespacial y defensa, médico, otros) y análisis regional, 2024-2031

Páginas: 190 | Año base: 2023 | Lanzamiento: enero de 2025 | Autor: Ashim L. | Última actualización: febrero de 2026

Instantánea del mercado de memoria de semiconductores

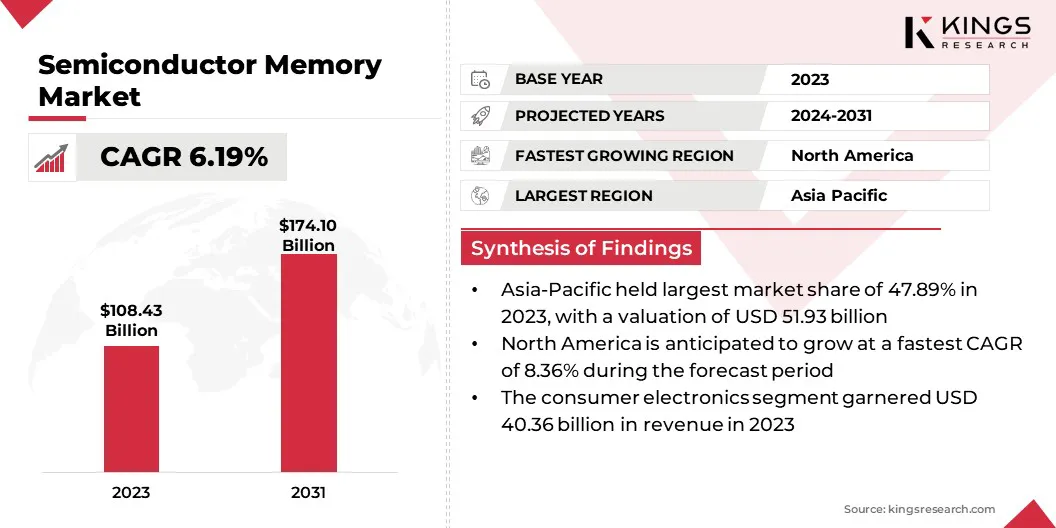

El tamaño del mercado global de la memoria de semiconductores se valoró en USD 108.43 mil millones en 2023, que se estima en USD 114.34 mil millones en 2024 y se proyecta que alcanzará los USD 174.10 mil millones para 2031, creciendo a una tasa compuesta anual de 6.19% de 2024 a 2031.

El mercado está experimentando un crecimiento constante debido a la creciente demanda de electrónica de consumo y la adopción en aumento de vehículos eléctricos. Los avances en la computación en la nube y los centros de datos están fomentando aún más este crecimiento.

Destacados del mercado clave:

Valor de mercado (2023): USD 108.43 mil millones.

Valor pronosticado (2031): USD 174.10 mil millones.

CAGR (2024-2031): 6.19%.

Región de más rápido crecimiento (2024-2031): se anticipa que el mercado de América del Norte crece a una tasa compuesta anual de 8.36% durante el período de pronóstico.

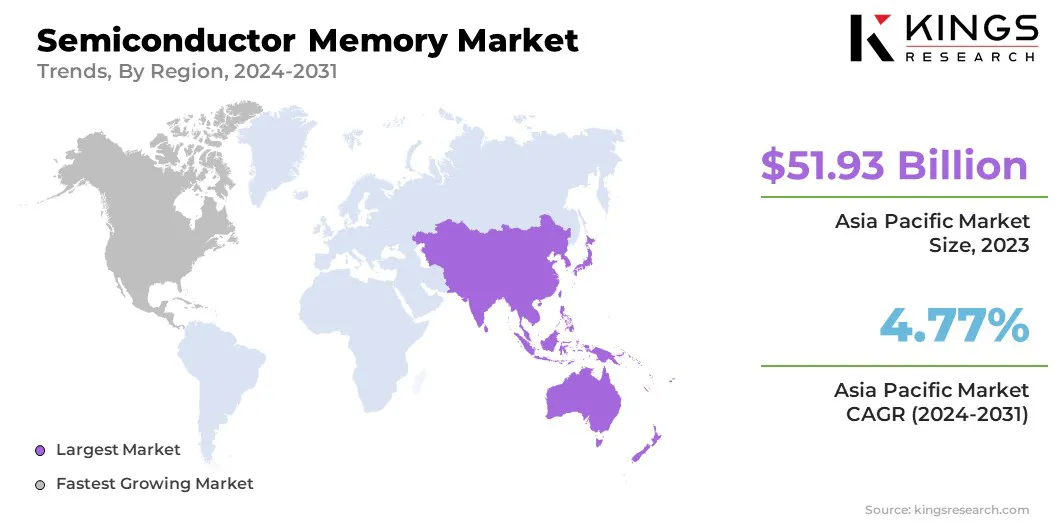

Región más grande: el mercado de Asia-Pacífico representó la mayor participación de ingresos de 47.89% en 2023, valorada en USD 51.93 mil millones.

El segmento de consumo electrónica capturó la mayor participación de 37.22% en 2023.

El segmento DRAM lideró el mercado de memoria de semiconductores en 2023, alcanzando una valoración de USD 52.75 mil millones.

Empresas clave en el mercado de memoria de semiconductores

Descripción general del mercado de la memoria de semiconductores

Hay un aumento en la incorporación de inteligencia artificial y aprendizaje automático en el sector automotriz. Estas tecnologías avanzadas se utilizan en aplicaciones como la conducción autónoma, donde los algoritmos de inteligencia artificial (IA) procesan grandes cantidades de datos de sensores para permitir la toma de decisiones y la navegación en tiempo real.

El aprendizaje automático mejora el mantenimiento predictivo al analizar los datos del vehículo para identificar posibles problemas antes de que ocurran, mejorando la confiabilidad y reduciendo el tiempo de inactividad.

Estas aplicaciones requieren memoria de semiconductores de alto rendimiento para almacenar y procesar grandes volúmenes de datos de manera eficiente, lo que alimenta la demanda de soluciones de memoria de vanguardia. Los fabricantes están innovando y lanzando nuevos productos para satisfacer esta creciente necesidad.

Por ejemplo, en julio de 2023, Samsung Electronics anunció la producción en masa de su solución automotriz de almacenamiento de flash (UFS) 3.1, diseñada para sistemas de infoentretenimiento en el vehículo (IVI). Esta solución, diseñada para ofrecer eficiencia energética líder en la industria, permite a los fabricantes de automóviles para mejorar la experiencia de movilidad para sus clientes.

La memoria de semiconductores es una tecnología de almacenamiento de datos digitales que utiliza circuitos integrados basados en semiconductores para almacenar información. Es un componente crucial en dispositivos electrónicos modernos, que permite un procesamiento y almacenamiento de datos eficientes en dispositivos como computadoras, teléfonos inteligentes y electrónica de consumo.

La memoria semiconductora se puede clasificar en tipos volátiles y no volátiles, que ofrece recuperación y almacenamiento de datos rápidos. Comúnmente utilizado en teléfonos inteligentes, tabletas, computadoras portátiles y consolas de juegos, memoria de acceso aleatorio dinámico (DRAM) y la memoria flash admite un procesamiento de datos rápidos, multitarea perfecta y almacenamiento de alta velocidad.

Revisión del analista

Los gobiernos frecuentemente hacen cumplir las estrictas regulaciones de exportación sobre chips de memoria de semiconductores avanzados, exigiendo licencias para envíos a regiones específicas y restringiendo la venta de ciertas tecnologías a los países designados. Los actores del mercado se centran en industrias como la electrónica de consumo, el automóvil y el transporte, la TI y la telecomunicaciones y la aeroespacial y la defensa.

Para satisfacer la demanda de los consumidores, las empresas están formando asociaciones y colaborando con los gobiernos a nivel mundial para promover la utilización de la memoria. Además, los actores líderes están invirtiendo en investigación y desarrollo para introducir soluciones de memoria innovadoras.

Por ejemplo, en febrero de 2023, Texas Instruments Incorporated anunció una inversión de USD 11 mil millones para establecer una nueva instalación de producción de obleas de semiconductores de 300 mm en Utah, Estados Unidos. Esta expansión tiene como objetivo expandir su capacidad de fabricación para satisfacer la creciente demanda de semiconductores en el sector electrónico.

Factores de crecimiento del mercado de la memoria de semiconductores

La creciente demanda de dispositivos electrónicos está impulsando el crecimiento del mercado de memoria de semiconductores. A medida que la electrónica de consumo, incluidos los teléfonos inteligentes, las tabletas y los dispositivos portátiles, se vuelven más avanzados, la necesidad de soluciones de memoria de alto rendimiento, confiables y eficientes en energía ha aumentado.

La memoria semiconductora, particularmente DRAM (memoria dinámica de acceso aleatorio) y la memoria flash NAND, juega un papel fundamental en la habilitación de capacidades de procesamiento y almacenamiento de datos más rápidos en estos dispositivos.

Además, la creciente adopción decomputación en la nubeLos centros de datos y las aplicaciones automotrices están aumentando la demanda de sistemas de memoria robustos. Los fabricantes de productos electrónicos de consumo se están centrando en la innovación de productos para proporcionar una experiencia de usuario perfecta a los consumidores.

Por ejemplo, en mayo de 2023, según la Japan Electronics and Information Technology Industries Association, una organización comercial con sede en Japón, la producción total de dispositivos electrónicos en el país alcanzó 6.722 millones de USD.

El mercado de memoria de semiconductores enfrenta desafíos debido a los complejos procesos de fabricación necesarios para los chips de memoria avanzados, como la memoria DRAM y NAND Flash, estos procesos, incluidos la fotolitografía, el grabado y el apilamiento preciso de las capas, implican altos costos, equipos especializados, mano de obra calificada y entornos controlados.

En consecuencia, los costos de producción aumentan y los tiempos de entrega de Lenghthen. Para mitigar estos desafíos, los principales actores de la industria están implementando soluciones estratégicas, con una creciente adopción de automatización e inteligencia artificial (IA) en áreas como el control de calidad y la optimización de la fabricación. Estos avances tienen como objetivo reducir los costos y mejorar la eficiencia general en la producción de chips de memoria.

Tendencias de la industria de la memoria de semiconductores

La creciente demanda de soluciones de memoria de alto rendimiento está reforzando el crecimiento de la industria de la memoria de semiconductores. A medida que las industrias como los centros de datos, la inteligencia artificial, el aprendizaje automático, los juegos y la computación en la nube evolucionan, la demanda de soluciones de memoria más rápidas, más eficientes y de mayor capacidad se ha intensificado.

La memoria de semiconductores, incluidos DRAM y NAND Flash, es esencial para mejorar las velocidades de procesamiento, el almacenamiento de datos y el acceso rápido de datos para aplicaciones modernas.

Esta demanda se ve impulsada por el creciente uso de dispositivos inteligentes, Internet de las cosas (IoT) y sistemas autónomos, todos los cuales dependen de la memoria de alto rendimiento. Los líderes del mercado están lanzando productos para satisfacer estas crecientes necesidades de los consumidores.

Por ejemplo, en octubre de 2024, Samsung lanzó su último DRAM, diseñado con capacidades mejoradas para admitir aplicaciones de AI y aprendizaje automático. Estos avances se centran en acelerar las velocidades de procesamiento de datos y mejorar la eficiencia energética, abordando las crecientes demandas de los centros de datos y los dispositivos móviles de próxima generación. Además, la nueva arquitectura aumenta la escalabilidad del sistema y fortalece la seguridad para mitigar el riesgo de fallas en el centro de datos.

El cambio hacia las tecnologías 3D NAND está impulsando el crecimiento del mercado de memoria de semiconductores. Este cambio está impulsado principalmente por la creciente demanda de una mayor capacidad de almacenamiento, velocidades de acceso a datos más rápidas y una mejor eficiencia energética.

A diferencia de la memoria Flash NAND 2D tradicional, que almacena datos en una sola capa, 3D NAND = apila las celdas de memoria verticalmente, facilitando una densidad de datos más alta en el mismo espacio físico. Esto permite la producción de chips de memoria con mayores capacidades sin expandir su tamaño, satisfacer las crecientes necesidades de aplicaciones como la computación en la nube, la inteligencia artificial y los dispositivos móviles.

Además, 3D NAND ofrece una mayor resistencia y confiabilidad, por lo que es una opción preferida tanto para la electrónica de consumo como para la solución de almacenamiento de grado empresarial.

Análisis de segmentación

El mercado global se ha segmentado según el tipo, la aplicación y la geografía.

Por tipo

Basado en el tipo, el mercado se ha clasificado en SRAM, MRAM, DRAM, FLASH ROM y otros. El segmento DRAM lideró el mercado de memoria de semiconductores en 2023, alcanzando una valoración de USD 52.75 mil millones.

DRAM se utiliza en computadoras personales, computadoras portátiles, consolas de juegos y servidores, donde el almacenamiento y la recuperación de datos de alta velocidad son esenciales. La creciente demanda de computación en la nube,Inteligencia artificial (IA), y la informática de alto rendimiento ha provocado avances en tecnología DRAM, incluidas capacidades más altas y velocidades más rápidas.

Además, la creciente popularidad de los teléfonos inteligentes y las tabletas, que requieren soluciones de memoria de eficiencia energética, ha aumentado la adopción de DRAM. Los actores del mercado están invirtiendo para aumentar la producción de DRAM, agregando expansión segmentaria.

Por ejemplo, en abril de 2024, SK Hynix anunció una inversión de USD 3.86 mil millones para establecer una nueva fábrica de chips en Corea del Sur, que servirá como base de producción para sus próximos chips DRAM.

Por aplicación

Basado en la aplicación, la industria de la memoria de semiconductores se ha segmentado en la electrónica de consumo, TI y telecomunicaciones, automotriz, industrial, aeroespacial y defensa, médico y otros. El segmento de consumo electrónica capturó la mayor participación de 37.22% en 2023.

La creciente adopción de teléfonos inteligentes, tabletas, computadoras portátiles, televisores inteligentes y otros electrónicos de consumo está aumentando la demanda de soluciones de memoria de semiconductores. Estos dispositivos dependen de la memoria de alto rendimiento para admitir un almacenamiento eficiente de datos, recuperación y funcionalidad perfecta.

La creciente demanda de los consumidores de características avanzadas, como una mayor capacidad de almacenamiento, velocidades de procesamiento más rápidas y capacidades multimedia superiores, está destacando la necesidad de tecnologías de memoria innovadoras en la electrónica de consumo. Además, la elevación de dispositivos como wearables, auriculares VR y electrodomésticos inteligentes aumenta aún más la demanda de memoria de semiconductores.

El crecimiento del segmento de electrónica de consumo está respaldado por una clase media en expansión, mayores ingresos desechables y una creciente preferencia por los dispositivos electrónicos en los mercados emergentes.

Análisis regional del mercado de memoria de semiconductores

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia-Pacífico, MEA y América Latina.

El mercado de memoria de semiconductores de Asia-Pacífico representó la mayor participación de ingresos de 47.89% en 2023, valorada en USD 51.93 mil millones. Este dominio se ve reforzado por los avances tecnológicos continuos, las fuertes capacidades de fabricación y el aumento de la demanda de industrias como la automoción, la electrónica de consumo y la TI y las telecomunicaciones.

La región de Asia-Pacífico, particularmente China, Japón e India, es un centro clave para la industria de semiconductores, con importantes inversiones en investigación, desarrollo e innovación de productos. El creciente mercado de electrónica de consumo de la región, respaldado por el crecimiento de la población y el aumento de los ingresos disponibles, está aumentando la demanda de soluciones de memoria de semiconductores.

Además, las inversiones gubernamentales en el desarrollo de infraestructura y la producción de semiconductores expanden aún más el mercado regional.

Por ejemplo, en mayo de 2023, Micron Technology Inc. anunció una inversión de hasta USD $ 3.7 mil millones en tecnología extrema ultravioleta (EUV), con el apoyo del gobierno japonés. La compañía planea utilizar las últimas máquinas de litografía EUV para producir chips 1-gamma, que son esenciales para la producción en masa de materiales utilizados en aplicaciones avanzadas como redes de imágenes.

Se anticipa que el mercado de América del Norte crecerá a una tasa compuesta anual de 8.36% durante el período de pronóstico. La rápida expansión de los sectores impulsados por la tecnología como IA, ML, computación en la nube y centros de datos está impulsando el crecimiento del mercado regional.

La creciente adopción de la computación en la nube, la inteligencia artificial y el Internet de las cosas (IoT) alimenta aún más la demanda de soluciones de memoria de alta capacidad y eficiencia energética. Además, la creciente necesidad de almacenamiento de datos en diversas industrias, incluidas las electrónicas automotrices, de atención médica y de consumo, está fomentando el crecimiento del mercado regional.

Panorama competitivo

El informe del mercado global de memoria de semiconductores proporcionará una visión valiosa con énfasis en la naturaleza fragmentada de la industria. Los jugadores prominentes se están centrando en varias estrategias comerciales clave, como asociaciones, fusiones y adquisiciones, innovaciones de productos y empresas conjuntas para expandir su cartera de productos y aumentar sus cuotas de mercado en diferentes regiones.

Las empresas están implementando iniciativas estratégicas impactantes, como la expansión de los servicios, invertir en investigación y desarrollo (I + D), establecer nuevos centros de prestación de servicios y optimizar sus procesos de prestación de servicios, que probablemente creen nuevas oportunidades para el crecimiento del mercado.

Desarrollos clave de la industria

Marzo de 2024 (lanzamiento):SK Hynix lanzó chips HBM3 de alta capacidad para aplicaciones intensivas de datos como operaciones de centros de datos, IA y juegos. Sobre la base de su éxito anterior de HBM3, SK Hynix ofrece los chips DRAM de más alto rendimiento en el mercado. La compañía anticipa que la exitosa producción de volumen de HBM3E, combinada con su papel pionero como el primer proveedor de HBM3, reforzará su liderazgo en el mercado de memoria de IA.

Noviembre de 2022 (lanzamiento):Micron Technology, Inc. lanzó su tecnología DRAM 1β (1-beta) avanzada y comenzó a enviar muestras de calificación de envío para seleccionar socios de chipset y fabricantes de teléfonos inteligentes. Esta innovadora solución DRAM está diseñada para permitir aplicaciones altamente receptivas al ofrecer un rendimiento superior y una eficiencia energética.

Noviembre de 2022 (asociación):Infineon Technologies AG y Taiwan Semiconductor Manufacturing Company Limited (TSMC) se asociaron para integrar la tecnología de memoria no volátil (NVM) de RAM (RRAM) de TSMC en la familia de microcontroladores Aurix ™ de Infineon. Esta colaboración está diseñada para mejorar el rendimiento del microcontrolador al tiempo que reduce significativamente el consumo de energía a través de la adopción de la tecnología RRAM avanzada.

El mercado global de memoria de semiconductores se ha segmentado como:

Por tipo

Sram

Mram

DRACMA

Rom flash

Otros

Por aplicación

Electrónica de consumo

Y telecomunicación

Automotor

Industrial

Aeroespacial y defensa

Médico

Otros

Por región

América del norte

A NOSOTROS.

Canadá

México

Europa

Francia

Reino Unido.

España

Alemania

Italia

Rusia

Resto de Europa

Asia-Pacífico

Porcelana

Japón

India

Corea del Sur

Resto de Asia-Pacífico

Medio Oriente y África

GCC

África del Norte

Sudáfrica

Resto de Medio Oriente y África

América Latina

Brasil

Argentina

Resto de América Latina

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de memoria de semiconductores durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado de memoria de semiconductores durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Ashim supervisa los compromisos de inteligencia de mercado personalizados y sindicados desde el diseño hasta la entrega. Se especializa en inteligencia de mercado, modelos de crecimiento, estrategia competitiva y apoyo a las decisiones ejecutivas. Su enfoque de liderazgo enfatiza la claridad de pensamiento y el impacto empresarial mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.