Tamaño del mercado de materiales semiconductores, participación, crecimiento y análisis de la industria, por tipo de material (obleas de silicio, gases electrónicos, fotomáscaras, fotorresistentes y productos químicos adyacentes, materiales CMP (planarización químico-mecánica), otros materiales especiales), por tipo de embalaje, por aplicación, por industria de uso final y análisis regional. 2024-2031

Páginas: 200 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca una amplia gama de materiales esenciales utilizados en la fabricación y embalaje de dispositivos. Este mercado incluye obleas de silicio, gases electrónicos para procesos como deposición, grabado y dopaje, y fotomáscaras para la transferencia precisa de patrones en fotolitografía.

El informe destaca los factores clave que influyen en el mercado, junto con un análisis en profundidad de las tendencias emergentes y los marcos regulatorios en evolución que dan forma a la trayectoria de la industria.

Mercado de materiales semiconductoresDescripción general

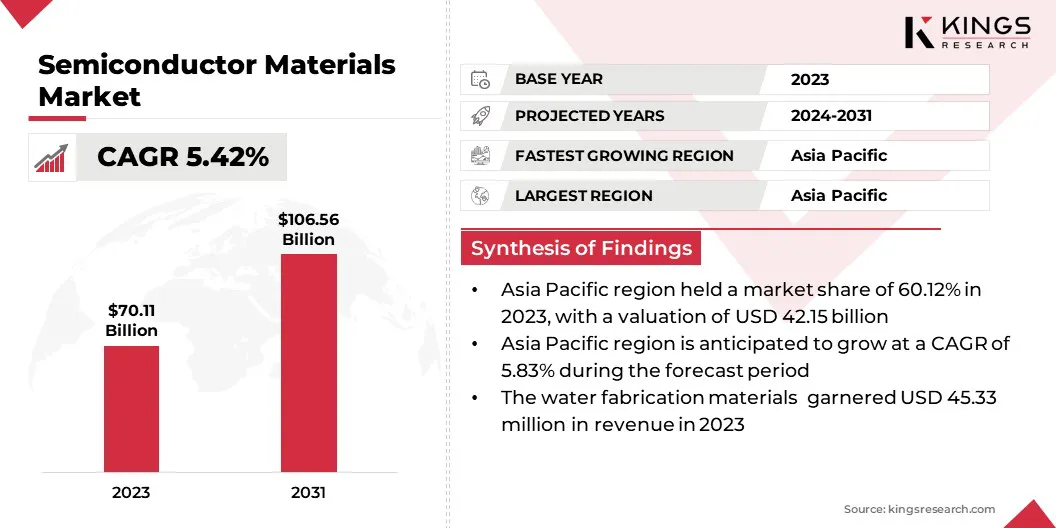

El tamaño del mercado mundial de materiales semiconductores se valoró en 70,11 mil millones de dólares en 2023 y se prevé que crezca de 73,66 mil millones de dólares en 2024 a 106,56 mil millones de dólares en 2031, exhibiendo una tasa compuesta anual del 5,42% durante el período previsto.

El crecimiento del mercado está impulsado por los avances tecnológicos continuos y la creciente demanda de diversas industrias de alta tecnología. La proliferación deinteligencia artificial(IA), la conectividad 5G y la informática de alto rendimiento (HPC) están impulsando la necesidad de chips semiconductores avanzados, lo que ha provocado un aumento en el consumo de obleas de silicio de alta pureza, materiales de fotolitografía y gases electrónicos especiales.

Las principales empresas que operan en la industria de materiales semiconductores son Tekscend Photomask, SOITEC, Siltronic, Mitsui Chemicals India Pvt. Limitado. Ltd., SK Inc., SHINKO ELECTRIC INDUSTRIES CO., LTD., Unimicron, GlobalWafers, Nitto Denko Corporation, Heraeus Electronics, Photronics, Inc., SUMCO CORPORATION, Fujimi Incorporated, Tokyo Ohka Kogyo Co., Ltd., Shin-Etsu Chemical Co., Ltd. y otros.

Además, la transición global hacia tecnologías de empaquetado avanzadas, incluidos los circuitos integrados 3D, los chiplets y la integración heterogénea, está remodelando el diseño y la fabricación de semiconductores. Estos métodos son fundamentales para mejorar el rendimiento y la miniaturización sin depender únicamente del escalado litográfico tradicional.

En marzo de 2025, la Asociación de la Industria de Semiconductores (SIA) reconoció el anuncio de TSMC de aumentar su inversión estadounidense en fabricación avanzada de semiconductores a 165 mil millones de dólares. La expansión incluye tres nuevas fábricas, dos instalaciones de embalaje avanzado y un centro de I+D para mejorar la producción nacional de chips y respaldar tecnologías emergentes como la inteligencia artificial.

Aspectos destacados clave:

El tamaño de la industria de materiales semiconductores se registró en 70,11 mil millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 5,42% de 2024 a 2031.

Asia Pacífico tuvo una participación del 60,12% en 2023, valorada en 42,15 mil millones de dólares.

El segmento de obleas de silicio obtuvo 23.140 millones de dólares de ingresos en 2023.

Se espera que el segmento de marcos líderes alcance los 28.750 millones de dólares en 2031.

Se estima que el segmento de materiales de fabricación de obleas generará un valor de 67.060 millones de dólares para 2031.

Es probable que el segmento de la electrónica de consumo alcance los 49.460 millones de dólares en 2031.

Se prevé que Europa crecerá a una tasa compuesta anual del 5,41% durante el período previsto.

Impulsor del mercado

Creciente demanda de IA, 5G y computación de alto rendimiento

El mercado está experimentando un crecimiento significativo, impulsado por la creciente demanda de aplicaciones de IA, 5G y computación de alto rendimiento (HPC). La adopción del procesamiento de datos basado en IA,computación en la nubey dispositivos de vanguardia está poniendo de relieve la necesidad de chips semiconductores avanzados, impulsando así el uso de obleas de silicio de alta pureza, gases electrónicos y materiales de fotolitografía.

Además, la expansión global de las redes 5G está acelerando la producción de semiconductores de radiofrecuencia (RF) y electrónica de potencia, aumentando la demanda de materiales semiconductores especializados. A medida que evolucionan las tecnologías de IA y 5G, se espera que crezca la demanda de materiales semiconductores de próxima generación, lo que reforzará su papel fundamental en el apoyo a los avances tecnológicos.

En noviembre de 2024, según el Informe de Movilidad de Ericsson, las suscripciones a 5G continuaron aumentando, y las proyecciones indican que una cuarta parte de todas las suscripciones móviles estarán habilitadas para 5G para fin de año. El informe pronostica además que 5G superará a 4G como tecnología de acceso móvil dominante para 2027.

Desafío del mercado

Interrupciones en la cadena de suministro y escasez de materias primas

La expansión del mercado de materiales semiconductores se ve obstaculizada por interrupciones en la cadena de suministro y escasez de materias primas, principalmente debido a tensiones geopolíticas, restricciones comerciales y demanda fluctuante. Los materiales críticos, como las obleas de silicio de alta pureza, los gases electrónicos y los metales de tierras raras, están altamente concentrados en unas pocas regiones, lo que hace que la industria sea vulnerable a las limitaciones de suministro y la volatilidad de los precios.

Estas interrupciones pueden provocar retrasos en la producción y aumento de costos, lo que afectará a los fabricantes de semiconductores en todo el mundo. Para mitigar estos desafíos, los actores de la industria están dando prioridad a la localización de la producción de materiales semiconductores, con inversiones sustanciales en cadenas de suministro regionales, almacenamiento estratégico y abastecimiento de materiales alternativos.

Tendencia del mercado

Cambio hacia tecnologías de embalaje avanzadas

El mercado está siendo testigo de una importante transición hacia tecnologías de empaquetado avanzadas, como circuitos integrados 3D, chiplets e integración heterogénea. Estas innovaciones están remodelando la industria al permitir mayores densidades de transistores, una mayor eficiencia energética y un mejor rendimiento informático sin depender únicamente del escalado litográfico tradicional.

Los circuitos integrados 3D requieren cables de unión, resinas de encapsulación y sustratos especializados para garantizar una interconectividad y una disipación térmica confiables. Mientras tanto, las arquitecturas basadas en chiplets están destacando la creciente necesidad de intercaladores de alta densidad y materiales de relleno avanzados.

Este cambio está impulsando a los proveedores de materiales a desarrollar interconexiones de baja resistencia, materiales de interfaz térmica mejorados y soluciones de fijación de matrices altamente confiables, que son cruciales para respaldar la próxima generación de semiconductores.

En julio de 2023, Applied Materials, Inc. presentó materiales, tecnologías y sistemas avanzados diseñados para respaldar la integración de chipsets en paquetes sofisticados 2,5D y 3D mediante enlaces híbridos y vías de silicio (TSV). Estas innovaciones mejoraron las capacidades de Applied en integración heterogénea (HI), permitiendo a los fabricantes de semiconductores combinar perfectamente chipsets de diferentes funciones, nodos tecnológicos y tamaños en un solo producto cohesivo.

Resumen del informe de mercado de materiales semiconductores

Segmentación

Detalles

Por tipo de material

Obleas de silicio, gases electrónicos, fotomáscaras, fotoprotectores y productos químicos adyacentes, materiales CMP (planarización químico-mecánica), obleas SOI (silicio sobre aislante), otros materiales especiales

Por tipo de embalaje

Estructura conductora, sustratos, alambres de unión, resinas de encapsulación, materiales de interfaz térmica y fijación de matrices

Por aplicación

Materiales para la fabricación de obleas, materiales de embalaje

Por industria de uso final

Electrónica de consumo, automoción, automatización industrial, telecomunicaciones, atención sanitaria, aeroespacial y defensa

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de material (obleas de silicio, gases electrónicos, fotomáscaras, fotorresistentes y productos químicos adyacentes, y materiales CMP (planarización químico-mecánica), obleas SOI (silicio sobre aislante) y otros materiales especiales): el segmento de obleas de silicio ganó 23,14 mil millones de dólares en 2023 debido a la creciente demanda de nodos semiconductores avanzados en aplicaciones automotrices y de electrónica de consumo.

Por tipo de embalaje (estructura principal, sustratos, cables de unión y resinas de encapsulación): el segmento de estructura principal tuvo una participación del 29,15 % en 2023, lo que se atribuye en gran medida a su uso generalizado en soluciones de embalaje de semiconductores rentables y de alta potencia.

Por aplicación (materiales de fabricación de obleas y materiales de embalaje): se prevé que el segmento de materiales de fabricación de obleas alcance los 67 060 millones de dólares en 2031, debido a la creciente adopción de tecnologías avanzadas de litografía y escalado en la fabricación de semiconductores.

Por industria de uso final (electrónica de consumo, automoción, automatización industrial y telecomunicaciones): se estima que el segmento de electrónica de consumo generará unos ingresos de 49.460 millones de dólares de aquí a 2031, impulsado por la creciente demanda de informática de alto rendimiento, teléfonos inteligentes y dispositivos inteligentes.

Mercado de materiales semiconductoresAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

La cuota de mercado de materiales semiconductores de Asia Pacífico se situó en torno al 60,12% en 2023, valorada en 42.150 millones de dólares. Este dominio está respaldado por la presencia de importantes centros de fabricación de semiconductores, particularmente en China, Taiwán, Corea del Sur y Japón.

La rápida expansión de las fundiciones y los fabricantes de dispositivos integrados (IDM), junto con los incentivos gubernamentales que apoyan la producción nacional de semiconductores, está impulsando aún más este crecimiento. Además, la creciente demanda de electrónica de consumo, vehículos eléctricos (EV) y automatización industrial está subrayando la necesidad de materiales semiconductores avanzados.

La presencia de importantes instalaciones de fabricación de semiconductores, junto con una cadena de suministro bien establecida de materiales como obleas de silicio, fotomáscaras y gases electrónicos, está reforzando la posición de liderazgo de la región.

En abril de 2025, el Gobierno de la India aprobó el programa Semicon India para fortalecer el ecosistema de fabricación de pantallas y semiconductores del país. La iniciativa ofrece apoyo fiscal que cubre el 50% del costo del proyecto para establecer unidades de fabricación de pantallas y semiconductores basados en Silicon CMOS. Además, proporciona una asistencia del 50% para gastos de capital para semiconductores compuestos, fotónica de silicio, sensores, fábricas de semiconductores discretos e instalaciones de semiconductores ATMP/OSAT.

La industria europea de materiales semiconductores está preparada para crecer a una tasa compuesta anual del 5,41% durante el período previsto. Este rápido crecimiento se ve reforzado por la sólida infraestructura de investigación y desarrollo (I+D) de la región, sus capacidades avanzadas de diseño de chips y su creciente capacidad de fabricación de semiconductores.

Las políticas gubernamentales destinadas a fortalecer la producción nacional de semiconductores y reducir la dependencia de la cadena de suministro están contribuyendo significativamente a este crecimiento. La creciente demanda de inteligencia artificial, tecnología 5G, electrónica automotriz y computación de alto rendimiento (HPC) está alimentando la necesidad de materiales semiconductores de alta calidad. Además, el mercado regional se beneficia de una sólida experiencia en gases electrónicos, materiales CMP, fotolitografía y soluciones avanzadas de embalaje.

Marcos regulatorios

En los EE.UU., la Agencia de Protección Ambiental (EPA) y la Administración de Salud y Seguridad Ocupacional (OSHA) regulan la industria de materiales semiconductores supervisando el manejo, uso y eliminación de productos químicos peligrosos involucrados en la fabricación de semiconductores.

En Europa, el Reglamento de Registro, Evaluación, Autorización y Restricción de Productos Químicos (REACH) regula el uso de productos químicos en materiales semiconductores para garantizar la seguridad ambiental y de la salud humana. La Directiva de Restricción de Sustancias Peligrosas (RoHS) limita el uso de sustancias peligrosas en componentes electrónicos, incluidos materiales semiconductores, mientras que la Ley Europea de Chips tiene como objetivo fortalecer las cadenas de suministro de semiconductores dentro de la región.

Panorama competitivo

Las empresas que operan en el mercado de materiales semiconductores están invirtiendo grandes cantidades en I+D para mejorar el rendimiento, la pureza y la eficiencia de materiales como obleas de silicio, fotoprotectores y lodos de CMP, atendiendo a las demandas de los nodos semiconductores avanzados.

Los esfuerzos clave incluyen colaboraciones estratégicas con fundiciones de semiconductores y fabricantes de dispositivos integrados (IDM), que permiten a los proveedores de materiales alinear sus innovaciones con los requisitos de fabricación de chips de próxima generación. Además, varias empresas están ampliando sus instalaciones de fabricación en regiones clave para garantizar una cadena de suministro estable y mitigar los riesgos geopolíticos.

Además, las fusiones y adquisiciones están dando forma al panorama competitivo, y las empresas adquieren fabricantes de materiales especializados para ampliar sus carteras de productos y mejorar la experiencia técnica. El desarrollo de materiales ecológicos y que cumplan con las normativas está permitiendo a las empresas cumplir con los estándares ambientales y reducir la huella de carbono de la fabricación de semiconductores.

Además, se están empleando estrategias de producción localizada, respaldadas por incentivos gubernamentales, para reducir la dependencia de proveedores extranjeros y garantizar la resiliencia en el abastecimiento de materiales semiconductores.

En octubre de 2024, Infineon Technologies AG anunció el desarrollo de la oblea de silicio más delgada del mundo, con 20 micrómetros de espesor. Este avance permite una reducción del 15 por ciento en las pérdidas de energía al reducir la resistencia del sustrato a la mitad.

Lista de empresas clave en el mercado Materiales semiconductores:

Máscara fotográfica Tekscend

SOITEC

siltronic

Mitsui Chemicals India Pvt. Limitado. Limitado.

SK Inc.

INDUSTRIAS ELÉCTRICAS CO., LTD. DE SHINKO

Unimicrón

Obleas globales

Corporación Nitto Denko

Electrónica Heraeus

Fotronics, Inc.

CORPORACION SUMCO

Fujimi Incorporada

Tokio Ohka Kogyo Co., Ltd.

Shin-Etsu Chemical Co., Ltd.

Desarrollos recientes (inicio del programa)

En septiembre de 2024, Applied Materials India presentó la iniciativa de Colaboración de Semiconductores Aplicados en Ingeniería y Tecnología (ASCENT). Este programa anual está diseñado para promover la innovación y la educación en equipos semiconductores fomentando la colaboración entre investigadores de universidades selectas e ingenieros de Applied India. Su objetivo es acelerar el desarrollo de tecnologías de vanguardia para abordar los desafíos técnicos más complejos de la industria.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de materiales semiconductores durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.