Mercado de propiedad intelectual de semiconductores

Tamaño del mercado de IP de semiconductores, participación, crecimiento y análisis de la industria, por fuente de IP (licencias, regalías), por núcleo de IP (IP suave, IP dura), por aplicación (electrónica de consumo, automoción, industrial, telecomunicaciones, otros) y análisis regional. 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: marzo de 2026

El mercado abarca la concesión de licencias y la venta de diseños de circuitos reutilizables y bloques funcionales prediseñados utilizados en el desarrollo de circuitos integrados y sistemas en chips (SoC).

Este mercado incluye núcleos IP para procesadores, memoria, interfaces y otros componentes, y atiende a industrias como la electrónica de consumo, la automoción, las telecomunicaciones, la industria y la atención sanitaria. El informe destaca los impulsores clave del mercado, las tendencias, los marcos regulatorios y el panorama competitivo que da forma al crecimiento de la industria.

Mercado de propiedad intelectual de semiconductoresDescripción general

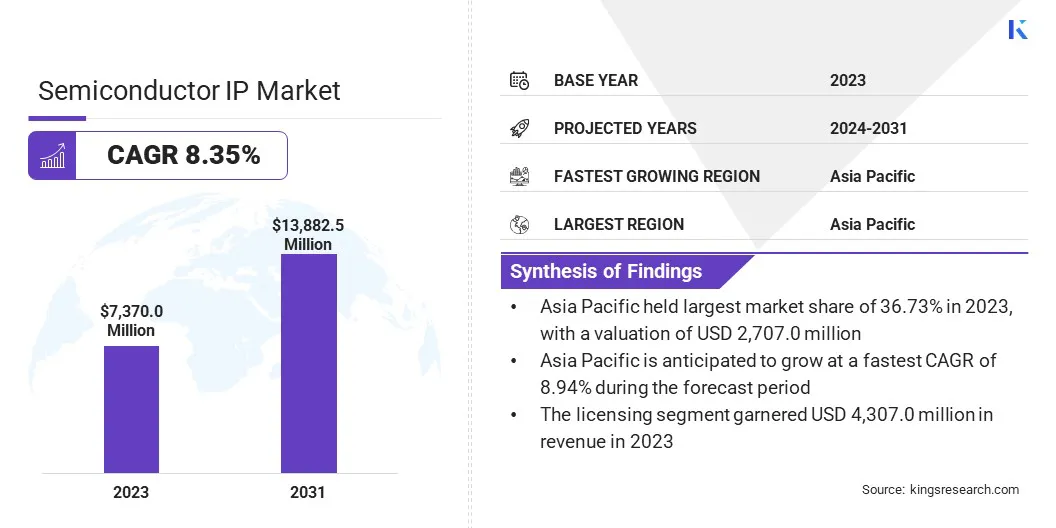

El tamaño del mercado mundial de IP de semiconductores se valoró en 7.370,0 millones de dólares en 2023 y se prevé que crezca de 7.920,9 millones de dólares en 2024 a 13.882,5 millones de dólares en 2031, exhibiendo una tasa compuesta anual del 8,35% durante el período previsto.

Este mercado está experimentando un crecimiento sólido, impulsado por la creciente complejidad de los diseños de chips y la creciente adopción de soluciones de sistema en chip (SoC) en una amplia gama de aplicaciones.

A medida que los nodos tecnológicos continúan reduciéndose, las empresas de semiconductores dependen cada vez más de la propiedad intelectual de terceros para acelerar los ciclos de diseño y reducir los costos de desarrollo. La proliferación de dispositivos conectados, incluidos teléfonos inteligentes, tabletas y electrodomésticos inteligentes, está impulsando la demanda de núcleos IP especializados para procesadores, memoria e interfaces.

Las principales empresas que operan en la industria IP de semiconductores son Arm Limited, Synopsys, Inc., Cadence Design Systems, Inc., Ceva Inc., Siemens, Analog Devices, Inc., Broadcom, Marvell, MediaTek Inc., Qualcomm Technologies, Inc., Advanced Micro Devices, Inc., Intel Corporation, Rambus, MIPS y Silicon Hub.

Además, la rápida expansión de tecnologías emergentes como 5G, inteligencia artificial (IA) e Internet de las cosas (IoT) está generando un aumento en la demanda de soluciones IP de alto rendimiento y bajo consumo de energía. Las aplicaciones automotrices, particularmente en sistemas avanzados de asistencia al conductor (ADAS) y vehículos eléctricos (EV), están contribuyendo aún más al crecimiento del mercado.

En mayo de 2024, Infosys adquirió InSemi, un proveedor líder de servicios integrados y diseño de semiconductores. A través de esta adquisición, Infosys pretende mejorar su experiencia en diseño de semiconductores y servicios de I+D de ingeniería.

Aspectos destacados clave

El tamaño de la industria IP de semiconductores se valoró en 7.370,0 millones de dólares en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 8,35% de 2024 a 2031.

Asia Pacífico tuvo una cuota de mercado del 36,73% en 2023, con una valoración de 2.707,0 millones de dólares.

El segmento de licencias obtuvo ingresos por USD 4.307,0 millones en 2023.

Se espera que el segmento de propiedad intelectual física alcance los 7.897,1 millones de dólares en 2031.

Se espera que el segmento de electrónica de consumo alcance los 5.115,8 millones de dólares en 2031.

Se prevé que el mercado en Europa crezca a una tasa compuesta anual del 8,49% durante el período previsto.

Impulsor del mercado

"Creciente demanda de diseños de SoC seguros y de alto rendimiento"

El mercado IP de semiconductores está experimentando un crecimiento sólido impulsado por la creciente necesidad de mejorar el rendimiento y la eficiencia energética en los diseños de chips. La creciente complejidad de las aplicaciones modernas, como el aprendizaje automático, el 5G y los sistemas autónomos, exige mayores capacidades de procesamiento con un consumo de energía reducido.

Para cumplir con estos requisitos, los fabricantes están integrando núcleos IP avanzados que admiten procesamiento de datos en tiempo real, computación segura y rendimiento de baja latencia. Esta demanda está acelerando la adopción de IP de semiconductores como un habilitador clave de las arquitecturas de chips de próxima generación.

En marzo de 2025, Marvell Technology, Inc. y TSMC colaboraron para desarrollar la plataforma de silicio de 2 nm de Marvell para la infraestructura de nube e inteligencia artificial de próxima generación. La asociación se centró en el avance de XPU, conmutadores y otras tecnologías personalizadas aprovechando IP de semiconductores avanzados, incluidas E/S 3D de alta velocidad e interconexiones entre matrices para dispositivos 2D y 3D.

A medida que se conectan más dispositivos, desde teléfonos inteligentes hasta máquinas de fábrica, la ciberseguridad se convierte en una preocupación mayor. Los chips modernos, especialmente los diseños System on Chip (SoC), ahora combinan muchas funciones en un solo chip. Esto los hace más propensos a ser atacados por piratas informáticos.

Para mantener seguros estos chips, los fabricantes están agregando funciones de seguridad integradas como cifrado, arranque seguro y áreas protegidas para datos confidenciales. Como resultado, existe una demanda creciente de IP de semiconductores que se centre en la seguridad. Las empresas necesitan estos diseños seguros para proteger los datos y seguir estrictas reglas de seguridad.

Desafío del mercado

"Complejidad de la integración IP"

Un desafío importante en el mercado de IP de semiconductores es la creciente complejidad de la integración de IP en diseños de SoC avanzados. A medida que los diseños de chips se reducen a nodos de proceso de vanguardia, como 5 nm y 3 nm, se requieren SoC para admitir más funciones, mayor rendimiento y menor consumo de energía.

Esto conduce a la integración de una gran cantidad de bloques de IP heterogéneos, incluidos núcleos de procesador, interfaces de memoria, módulos de seguridad y soluciones de conectividad, a menudo provenientes de múltiples proveedores externos. Cada uno de estos bloques de IP puede seguir diferentes estándares de diseño, metodologías de verificación o requisitos de tiempo.

Como resultado, integrarlos en una arquitectura SoC cohesiva se convierte en una tarea muy compleja. Además, la discrepancia o la incompatibilidad pueden provocar fallas funcionales, lo que requiere reelaboraciones de diseño costosas y que requieren mucho tiempo. Además, la carga de verificación aumenta exponencialmente con cada nueva incorporación de IP, lo que complica aún más las expectativas de comercialización.

Para abordar esta complejidad de integración,semiconductorLas empresas recurren cada vez más a subsistemas de IP previamente verificados y soluciones de IP basadas en plataformas, que agrupan múltiples bloques de IP que ya están optimizados y probados para funcionar juntos. Estas soluciones reducen significativamente el esfuerzo y el riesgo de integración al proporcionar configuraciones buenas conocidas.

Tendencia del mercado

"Personalización e Innovación de Procesos"

El mercado IP de semiconductores está siendo moldeado por la creciente demanda de soluciones de chips personalizables y el cambio de la industria hacia nodos de proceso avanzados. A medida que las aplicaciones de IA, automoción e IoT se vuelven más especializadas, las empresas buscan soluciones IP adaptadas a sus necesidades de diseño únicas.

Los bloques de IP personalizables permiten una integración y optimización más eficiente en términos de rendimiento, potencia y área, lo que permite ciclos de desarrollo más rápidos y productos diferenciados. Además, la adopción de nodos de procesos avanzados está cambiando los enfoques de fabricación.

Estos nodos admiten densidades de transistores más altas, lo que permite un mayor rendimiento y eficiencia energética al tiempo que reduce el tamaño del chip. Su adopción es esencial para seguir el ritmo de las demandas de procesamiento de las tecnologías de próxima generación, como la computación en la nube, los dispositivos perimetrales y las redes de alta velocidad.

En febrero de 2025, Silicon Creations completó la grabación de un chip en el proceso N2P de TSMC, que presenta un novedoso sensor de temperatura y una cartera de IP de sincronización ampliada. Las nuevas ofertas de IP, que incluyen bucles de bloqueo de fase (PLL) optimizados para jitter, osciladores y sensores de temperatura compatibles con SoC, están diseñados para admitir productos semiconductores de próxima generación, lo que refuerza el liderazgo de la compañía en el desarrollo avanzado de IP analógica y de señal mixta.

Resumen del informe del mercado IP de semiconductores

Segmentación

Detalles

Por fuente de IP

Licencias, Realeza

Por núcleo IP

IP suave, IP dura

Por aplicación

Electrónica de Consumo, Automoción, Industrial, Telecomunicaciones, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por fuente de propiedad intelectual (licencias, regalías): El segmento de licencias ganó 4.307,0 millones de dólares en 2023 debido a la creciente demanda de soluciones de diseño personalizables y rentables que aceleren el tiempo de comercialización.

Por IP Core (IP suave, IP dura): La IP dura ocupó el 57,89 % del mercado en 2023, debido a su rendimiento superior, confiabilidad y eficiencia energética optimizada en aplicaciones de semiconductores avanzadas.

Por aplicación (electrónica de consumo, automoción, industrial, telecomunicaciones, otras): se prevé que el segmento de electrónica de consumo alcance los 5.115,8 millones de dólares en 2031, debido a la creciente integración de funciones avanzadas en teléfonos inteligentes, tabletas y dispositivos domésticos inteligentes.

Mercado de propiedad intelectual de semiconductoresAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América Latina.

La cuota de mercado de propiedad intelectual de semiconductores de Asia Pacífico se situó en torno al 36,73% en 2023, con una valoración de 2.707,0 millones de dólares. Este dominio se atribuye principalmente al sólido ecosistema de fabricación de semiconductores de la región, liderado por países como Taiwán, Corea del Sur y China.

La presencia de fundiciones líderes a nivel mundialcomo TSMC y Samsung está impulsando la demanda de IP de semiconductores avanzados para admitir diseños de chips avanzados. Además, el rápido crecimiento de la fabricación de productos electrónicos de consumo en China y el Sudeste Asiático, junto con el aumento de las inversiones en IA, 5G yelectrónica automotriz, está acelerando aún más la adopción de núcleos IP para respaldar un desarrollo de chips más rápido y eficiente.

Se espera que la industria IP de semiconductores en Europa registre el crecimiento más rápido del mercado, con una tasa compuesta anual proyectada del 8,49% durante el período previsto. Este crecimiento se ve impulsado por el impulso estratégico de la región hacia la autosuficiencia de semiconductores y la innovación en tecnologías automotrices, particularmente en Alemania y Francia.

La creciente demanda de propiedad intelectual en vehículos eléctricos, sistemas de conducción autónoma y automatización industrial está impulsando asociaciones entre empresas europeas de semiconductores y proveedores de propiedad intelectual. Además, el enfoque de Europa en la informática de alto rendimiento y la IA de vanguardia está impulsando una fuerte demanda de procesadores e interfaces IP avanzados adaptados a estas aplicaciones especializadas.

En abril de 2025, el Gobierno de la India aprobó proyectos de fabricación de semiconductores e iniciativas de desarrollo de talentos en el marco del Programa Semicon India, con un desembolso total de 8.000 millones de dólares. El programa incluye incentivos fiscales para la instalación de fábricas de semiconductores, instalaciones ATMP/OSAT y diseño de chips, junto con apoyo a I+D y asociaciones globales para impulsar un ecosistema nacional de semiconductores e IP.

Marcos regulatorios

en los estados unidos, la propiedad intelectual de semiconductores está regulada por las leyes de propiedad intelectual, incluida la Ley de Patentes, que regula la protección de patentes para invenciones de semiconductores. La Oficina de Patentes y Marcas de EE. UU. (USPTO) se encarga de la concesión de patentes de semiconductores y la Comisión Federal de Comercio (FTC) hace cumplir las regulaciones relacionadas con cuestiones antimonopolio, garantizando una competencia justa en el mercado.

En Europa, la propiedad intelectual de semiconductores está regulada por el Convenio de Patentes Europeas (EPC), que permite la protección de patentes en todos los estados miembros de la Organización Europea de Patentes (EPO). La Comisión Europea también aborda cuestiones antimonopolio relacionadas con la propiedad intelectual de semiconductores según la ley de competencia de la UE, garantizando que las empresas de semiconductores no incurran en prácticas anticompetitivas.

en china, la propiedad intelectual de semiconductores se rige por la Ley de Patentes de la República Popular China, cuya aplicación aplica la Administración Nacional de Propiedad Intelectual de China (CNIPA). El gobierno chino también ha implementado varias medidas para promover la innovación local, incluidas regulaciones sobre la concesión de licencias y la protección de la propiedad intelectual de semiconductores.

en japon, la propiedad intelectual de semiconductores se rige por la Ley de Patentes, siendo la Oficina Japonesa de Patentes (JPO) responsable de conceder las patentes. Japón también se adhiere a tratados internacionales de propiedad intelectual como el Acuerdo sobre los ADPIC, lo que garantiza la protección global de la propiedad intelectual. La Comisión de Comercio Justo de Japón (JFTC) supervisa la aplicación de las regulaciones antimonopolio relacionadas con la propiedad intelectual de semiconductores para evitar prácticas monopolísticas.

Panorama competitivo

La industria IP de semiconductores se caracteriza por varios actores que compiten por el liderazgo tecnológico y la participación de mercado a través de innovación estratégica, expansión de cartera y asociaciones.

Las empresas en este espacio se centran cada vez más en el desarrollo de núcleos IP altamente especializados y de aplicaciones específicas para atender la creciente complejidad de los diseños de semiconductores en diversas industrias de uso final.

Una estrategia clave adoptada por los actores del mercado es la expansión de las carteras de IP para incluir arquitecturas de procesadores avanzadas, aceleradores de IA, interfaces de alta velocidad y diseños de bajo consumo. Están invirtiendo mucho en I+D para mantenerse a la vanguardia en tecnologías emergentes como la IA y el 5G.

Además, los actores clave están adquiriendo empresas de propiedad intelectual especializadas para fortalecer su experiencia en el dominio y ampliar su presencia geográfica. La participación en organismos de normalización de la industria garantiza la compatibilidad y acelera la aceptación en el mercado de nuevas ofertas de propiedad intelectual.

En noviembre de 2024, Achronix Semiconductor Corporation firmó una asociación estratégica con BigCat Wireless para integrar DSP IP con los FPGA Speedster7t de Achronix para aplicaciones avanzadas 5G y futuras 6G. La colaboración aprovecha los núcleos DSP optimizados de BigCat y los procesadores de aprendizaje automático de Achronix para mejorar el rendimiento PHY inferior de 5G, permitiendo la formación de haces de alta velocidad y el procesamiento MIMO a través de soluciones escalables de procesamiento de señales de alta frecuencia.

Lista de empresas clave en el mercado IP de semiconductores:

Desarrollos recientes (adquisición/asociación/acuerdo/lanzamiento de producto)

En marzo de 2025, Sofics y Dolphin Semiconductor formaron una asociación estratégica para mejorar los diseños de circuitos integrados (CI) para aplicaciones de IoT, inalámbricas y automotrices. La colaboración se centró en combinar el IP especializado de E/S y protección ESD de Sofics con la experiencia de Dolphin Semiconductor en administración de energía, audio y solidez de diseño para ofrecer soluciones optimizadas para un tiempo de comercialización más rápido y un mayor rendimiento del diseño.

En febrero de 2025, Arteris, Inc. presentó FlexGen, una interconexión IP de red en chip (NoC) inteligente. La tecnología se centra en acelerar el desarrollo de chips optimizando la eficiencia del rendimiento, reduciendo las iteraciones de diseño y mejorando la eficiencia energética a través de la automatización impulsada por la IA.

En febrero de 2025, Siemens Digital Industries Software firmó un acuerdo OEM exclusivo con Alphawave Semi para llevar al mercado la interconexión IP de silicio de alta velocidad de Alphawave. La asociación se centró en ofrecer plataformas IP avanzadas para conectividad y protocolos de memoria como Ethernet, PCIe, CXL, HBM y UCIe, respaldando SoC de próxima generación y diseños basados en chiplets en mercados de alto crecimiento como AI, 5G y vehículos autónomos.

En enero de 2025, Cadence adquirió Secure-IC, un proveedor líder de plataformas IP de seguridad integrada. La adquisición se centró en mejorar la cartera de Cadence con la IP de seguridad integrada, soluciones de seguridad, herramientas de evaluación y servicios de Secure-IC para abordar las crecientes complejidades en la ciberseguridad integrada para diseños de SoC.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado IP de semiconductores durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.