Semiconductor Fabless Market Size, Share, Growth & Industry Analysis, By Type (Microcontrollers (MCUs), Digital Signal Processors, Graphic Processing Units, Application Specific Integrated Circuits, Others), By End Use (Consumer Electronics, Automotive, Industrial, Telecommunication, Healthcare, Others), and Regional Analysis, 2024-2031

Páginas: 140 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca empresas que diseñen y desarrollen chips de semiconductores sin tener instalaciones de fabricación. Estas empresas desarrollan circuitos integrados, microprocesadores, soluciones de sistema en chip y otros dispositivos, subcontratación de la producción a fundiciones especializadas.

Los segmentos clave incluyen electrónica de consumo, automotriz, telecomunicaciones, aplicaciones industriales y centros de datos. El crecimiento del mercado está impulsado por la creciente demanda de electrónica avanzada, innovaciones en tecnologías de IA e IoT, y la creciente adopción de soluciones informáticas de alto rendimiento en múltiples industrias.

Mercado de semiconductores de fábricaDescripción general

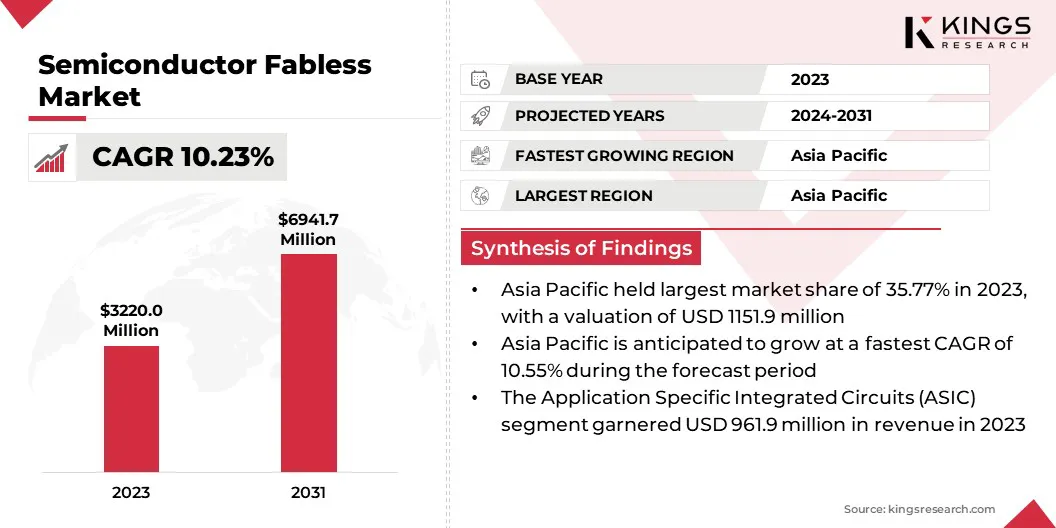

El tamaño global del mercado de semiconductores de fábrica se valoró en USD 3220.0 millones en 2023 y se prevé que crecerá de USD 3511.3 millones en 2024 a USD 6941.7 millones para 2031, exhibiendo una tasa compuesta de 10.23% durante el período de pronóstico.

Este crecimiento se ve impulsado por la creciente demanda de dispositivos electrónicos avanzados en todas las industrias, como la electrónica de consumo, la automoción, las telecomunicaciones y la automatización industrial.

Las empresas de FAbless aprovechan su experiencia en el diseño de semiconductores para desarrollar soluciones innovadoras adaptadas a necesidades específicas de la industria, centrándose en mejorar el rendimiento, la eficiencia energética y la miniaturización para satisfacer las demandas tecnológicas en evolución.

Major companies operating in the semiconductor fabless industry are NVIDIA Corporation, Qualcomm Technologies, Inc., Broadcom, Inc., Advanced Micro Devices, Inc., MediaTek, Marvell Technology, Inc., Novatek Microelectronics Corp., Realtek Semiconductor Corp., Samsung Electronics Co., Ltd., Monolithic Power Systems, Inc., Cirrus Logic, Inc., Renesas Electronics Corporation., Himax Technologies, Inc., Bigendian y LSI Computer Systems, Inc.

El sector del vehículo eléctrico en expansión (EV) y el aumento de la implementación de dispositivos inteligentes y centros de datos han amplificado aún más la demanda de componentes semiconductores sofisticados.

Las empresas de Fabless priorizan la innovación del diseño y forman asociaciones estratégicas con fundiciones dedicadas, lo que les permite ofrecer chips de alto rendimiento eficiente en poder. Este enfoque permite una rápida adaptación a los cambios de la industria, apoyando la expansión continua del mercado.

Destacados clave

El tamaño de la industria del semiconductor se valoró en USD 3220.0 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 10.23% de 2024 a 2031.

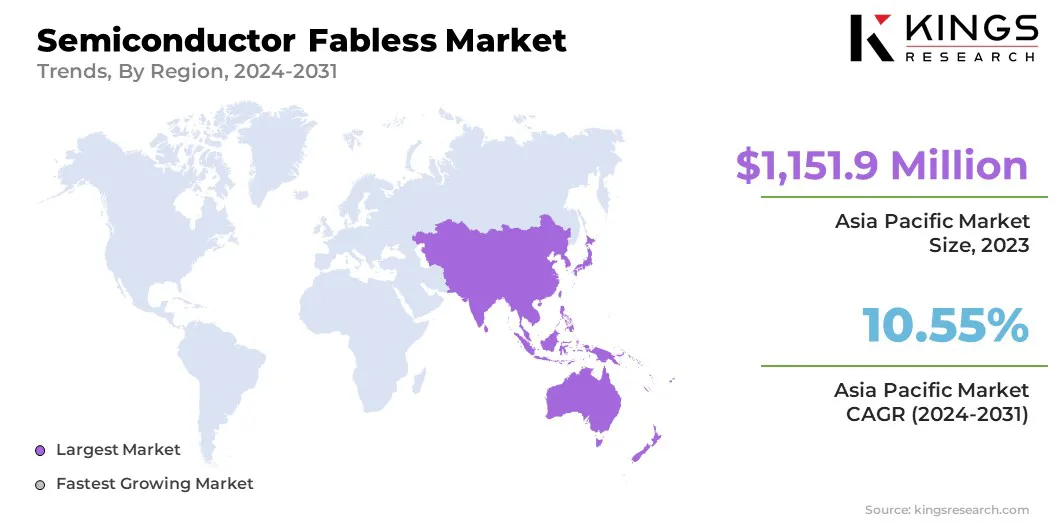

Asia Pacific tenía una participación de mercado de 35.77% en 2023, con una valoración de USD 1151.9 millones.

El segmento de circuitos integrados específicos de la aplicación (ASIC) obtuvo USD 961.9 millones en ingresos en 2023.

Se espera que el segmento de consumo electrónica alcance USD 1860.7 millones para 2031.

Se anticipa que América del Norte crecerá a una tasa compuesta anual de 10.13% durante el período de pronóstico.

Conductor de mercado

Colaboración de fundición y demanda impulsada por IoT

El mercado está presenciando un crecimiento sustancial, impulsado por la expansión de colaboraciones entre compañías semiconductores y fundiciones de semiconductores. Estas asociaciones proporcionan acceso a tecnologías de procesos avanzados esenciales para soluciones de semiconductores de próxima generación.

A medida que la industria automotriz integra más funciones digitales, de sensores y de señal mixta, estas asociaciones permiten a las empresas FABLESS producir un alto rendimientochips automotricesque mejoran la seguridad del vehículo, la comodidad y la conectividad.

Al utilizar las tecnologías avanzadas de nodos, las compañías de FAbless pueden satisfacer la creciente demanda de electrónica automotriz compleja al tiempo que garantizan la eficiencia rentable y los ciclos de producción más rápidos.

En enero de 2025, Elmos Semiconductor SE amplió su colaboración con Samsung Foundry para fortalecer su estrategia de fabricación de Fabless. Esta asociación otorga a Elmos acceso a las tecnologías de proceso de próxima generación de Samsung para aplicaciones automotrices, abordando la creciente demanda de soluciones de semiconductores digitales, sensores y de señal mixta en vehículos.

Además, la creciente adopción de dispositivos IoT y computación de borde está creando una fuerte demanda de soluciones de semiconductores compactos y de eficiencia energética. A medida que los ecosistemas de IoT se expanden en industrias como hogares inteligentes, atención médica y automatización industrial, se intensifica la necesidad de chips altamente integrados y de baja potencia capaces de procesar datos en tiempo real.

Los diseños de semiconductores compactos con eficiencia energética mejorada son vitales para un rendimiento óptimo, una mayor duración de la batería y una gestión térmica mejorada. Esta demanda está llevando a las empresas de Fabless a innovar y cumplir con los requisitos tecnológicos en evolución.

Desafío del mercado

Vulnerabilidades de la cadena de suministro

La vulnerabilidad de la cadena de suministro interrumpe significativamente los plazos de producción e impacta la disponibilidad del producto en el mercado de fábrica de semiconductores. Estas compañías se centran en el diseño de chips al tiempo que dependen de las fundiciones de terceros para la fabricación, lo que las hace susceptibles a las interrupciones de las tensiones geopolíticas, las restricciones comerciales o las inestabilidades regionales que limitan el acceso a las instalaciones de fabricación.

Además, la escasez de materias primas críticas, como obleas de silicio, metales de tierras raras y componentes de empaque avanzados, obstaculizan aún más la producción.

Las fluctuaciones en la disponibilidad de materias primas y las incertidumbres geopolíticas aumentan los retrasos y los costos de producción. TTO aborda este desafío, las compañías de Fabless están diversificando las redes de proveedores al asociarse con múltiples fundiciones en todas las regiones, reduciendo la dependencia de una sola fuente.

Están aprovechando aún más avanzadosAnálisis de la cadena de suministroPara mejorar la pronóstico de la demanda, permitiendo la gestión de inventario proactivo y los ajustes de producción.

Tendencia de mercado

Procesadores de IA y tecnología de chiplet

Una tendencia clave que influye en el mercado es la integración de procesadores específicos de IA en la exploración espacial y las misiones científicas.

Estos procesadores mejoran la toma de decisiones autónomas en condiciones extremas, como el espacio profundo, las superficies lunares y Marte, al optimizar la eficiencia energética y la informática de alto rendimiento. Abordan restricciones de recursos y condiciones duras, mejorando la comunicación, la navegación y el control de la misión en sistemas no tripulados.

En febrero de 2025, Ispace, Inc., Una empresa global de exploración lunar, asociada con Edgecortix Inc., una compañía de semiconductores de FAbless que se especializa en el procesamiento de IA de eficiencia energética de la energía, para integrar los procesadores especificados de Sakura-II ai de Edgecortix en las misiones de exploración lunares de ISPACE. Esta colaboración tiene como objetivo mejorar las cargas de trabajo de IA en entornos cislunares utilizando la tecnología dinámica de acelerador neural (ADN) de Edgecortix y el marco de software MERA.

Otra tendencia clave en el mercado es la adopción de las arquitecturas de Chiplet, que están transformando el diseño de semiconductores. En lugar de un solo chip monolítico, los fabricantes crean chiplets más pequeños y especializados que integran con un solo paquete. Este método mejora el rendimiento, la flexibilidad y la rentabilidad.

Los chiplets permiten la personalización de componentes para aplicaciones como el procesamiento de datos, la inteligencia artificial (IA) y la computación de alto rendimiento, la mejora de la velocidad, la eficiencia energética y la adaptabilidad a las demandas tecnológicas en evolución.

Semiconductor Fabless Market Informe Instantáneo

Segmentación

Detalles

Por tipo

Microcontroladores (MCU), procesadores de señal digital (DSP), unidades de procesamiento gráfico (GPU), circuitos integrados específicos de la aplicación (ASIC), ICS de administración de energía (PMIC), otros

Por uso final

Consumer Electronics, automotriz, industrial, telecomunicaciones, atención médica, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo (microcontroladores (MCU), procesadores de señal digital (DSP), unidades de procesamiento gráfico (GPU), circuitos integrados específicos de la aplicación (ASIC) y ICS de administración de energía (PMIC)): el segmento de circuitos integrados (ASIC) de la aplicación segmento de USD 961.9 millones en 2023 debido a sus altas capacidades de alcance, lo que hace que sea esencial para el calculador avanzado, AI, y se especializó a Hardware.

Por uso final (Electrónica de consumo, automotriz, industrial y telecomunicaciones): el segmento de electrónica de consumo tenía el 26.74% del mercado en 2023, impulsado por la creciente demanda de dispositivos inteligentes, dispositivos portátiles y productos de automatización del hogar que dependen de diseños de semiconductores sofisticados.

Mercado de semiconductores de fábricaAnálisis regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

El mercado de fábrica de semiconductores de Asia Pacific representó una participación sustancial de 35.77% en 2023, valorada en USD 1151.9 millones. Este dominio se ve reforzado por su fuerte ecosistema de fabricación, una extensa cadena de suministro y capacidades tecnológicas avanzadas.

El mercado regional se beneficia de fundiciones bien establecidas, infraestructura robusta de I + D y una fuerza laboral de ingeniería calificada, fomentando la innovación de semiconductores.

El crecimiento del mercado regional se fomenta aún más al aumentar la adopción de la electrónica de consumo, ampliar la implementación de 5G y aumentar la demanda de semiconductores automotrices. Las inversiones en curso en centros de datos, inteligencia artificial (AI) y aplicaciones IoT solcifican aún más su posición como un centro para el desarrollo de semiconductores de FAbless.

En febrero de 2024, el Ministro de Estado de Electrónica y TI, el desarrollo de habilidades y el emprendimiento, anunció dos empresas de semiconductores con sede en Karnataka en el esquema de incentivos vinculados al diseño de Semiconindia. Estas empresas se especializan en chips y soluciones para los sectores de comunicación y tecnología Med-Tech.

Se espera que el mercado de América del Norte registre la tasa compuesta anual más rápida del 10.13% durante el período de pronóstico. Este crecimiento se fomenta al aumentar las inversiones en tecnologías emergentes que requieren soluciones de semiconductores avanzadas. La industria del centro de datos en expansión de la región, impulsada por el surgimiento de los servicios de computación en la nube, está acelerando la adopción de semiconductores de alto rendimiento.

Norteamérica organiza varias compañías de semiconductores de Fabless líderes que se especializan en el diseño de soluciones de vanguardia para los sectores automotrices, de telecomunicaciones y aeroespaciales.

Además, la creciente adopción de vehículos eléctricos y sistemas de manejo autónomos en América del Norte ha aumentado la demanda de soluciones de semiconductores especializadas que admiten conectividad de vehículos, sistemas de gestión de baterías y sistemas avanzados de asistencia a conductores (ADA).

Marcos regulatorios

En los Estados Unidos, las empresas semiconductores de FAbless deben cumplir con las Regulaciones de Administración de Exportaciones (EAR), gobernadas por la Oficina de Industria y Seguridad (BIS) bajo el Departamento de Comercio de los Estados Unidos, que regula la exportación de diseños de semiconductores y propiedad intelectual.

En Europa, La industria de semiconductores, incluidas las empresas de Fabless, se adhiere a la regulación de doble uso de la UE, que rige la exportación de tecnologías sensibles con aplicaciones civiles y militares. La Ley Europea de CHIPS fortalece las cadenas de suministro y promueve inversiones en I + D, apoyando la innovación en el diseño de semiconductores de FAbless.

En Japón, La Ley de Interior y Comercio Exterior (FEFTA) regula las exportaciones de semiconductores para salvaguardar la seguridad nacional. Las empresas de Fabless deben cumplir con el marco de control de bienes estratégicos de Japón cuando se transfieren tecnología.

Panorama competitivo

Las empresas que operan en la industria semiconductora de la industria de fábrica priortizan soluciones de semiconductores eficientes y personalizadas para satisfacer la creciente demanda de tecnologías avanzadas en todos los sectores, como la electrónica de consumo, la automoción, las telecomunicaciones y los centros de datos.

La creciente adopción de las redes AI, el aprendizaje automático y las redes 5G está intensificando la competencia, lo que provoca un enfoque en los diseños de chips de alto rendimiento, eficientes en energía y compactos.

Las empresas están adoptando la arquitectura de Chiplet para la integración modular, mejorando la escalabilidad y la flexibilidad. La expansión de las aplicaciones en vehículos eléctricos (EV), sistemas autónomos, dispositivos inteligentes y automatización industrial está incitando a los participantes del mercado a desarrollar soluciones personalizadas para abordar estas necesidades en evolución.

Además, el aumento de la demanda de soluciones de semiconductores personalizadas en la computación de borde, la atención médica y los dispositivos conectados está obligando a las empresas a diversificar sus carteras de productos. Además, las colaboraciones estratégicas con fundiciones, proveedores de núcleo IP y empresas de soluciones de software son críticas para acelerar la innovación y garantizar una integración perfecta con aplicaciones de usuario final.

En noviembre de 2024, Macom Technology Solutions Holdings, Inc. adquirió Engin-IC, Inc., una compañía de semiconductores FAbless que se especializa en circuitos integrados de microondas monolíticos de nitruro de galio avanzados y conjuntos de microondas integrados. Se espera que esta adquisición mejore la experiencia en diseño de Macom, fortalezca su capacidad para servir a los mercados objetivo y expandir su participación de mercado, particularmente en sectores como la defensa, las comunicaciones y las tecnologías de microondas.

Lista de empresas clave en el mercado de semiconductores de fábrica:

Desarrollos recientes (adquisiciones/asociaciones/acuerdos/lanzamiento del nuevo proyecto)

En marzo de 2025, Mobix Labs, una compañía de semiconductores de Fabless que se especializa en soluciones de conectividad, Rage Systems adquirido, un líder con sede en Massachusetts en servicios de diseño y fabricación de radiofrecuencia (RF). Esta adquisición estratégica A fortalece las capacidades de Mobix Labs en comunicaciones 5G, imágenes de MMWAVE y sistemas de radio definidos por software mientras se expande su cartera de base de clientes y tecnología.

En febrero de 2025, Edgecortix Inc., con sede en Japón, fue seleccionado por el Ministerio de Inversión Saudita para unirse al programa National Semiconductor Hub (NSH). Como parte de esto, Edgecortix establecerá una subsidiaria en Riad, apoyando los objetivos Vision 2030 de Arabia Saudita para impulsar la innovación de los semiconductores y el desarrollo del talento.

En febrero de 2025, El Ministerio de PYME y Startups (MSS) lanzó el proyecto de apoyo integral FABLESS Startup para fomentar nuevas empresas en Corea del Sur. Esta iniciativa seleccionará 30 startups de FAbless en las etapas de desarrollo, crecimiento y ampliación, proporcionando ayuda financiera, activos de diseño y oportunidades de colaboración corporativa.

En enero de 2025, Keysight Technologies, Inc. y KD, Inc. se asociaron para desarrollar una figura de distorsión del transmisor de medición de mérito para Ethernet automotriz óptico multigigabit. Este avance mejora la validación de la integridad de la señal y mejora las pruebas de cumplimiento en redes automotrices de próxima generación.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de fábricas de semiconductores durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.