Tamaño del mercado de biocombustibles de segunda generación, participación, crecimiento y análisis de la industria, por materia prima (biomasa lignocelulósica, a base de residuos, algas, otros), por tipo de combustible (etanol celulósico, biodiesel, biobutanol, otros), por aplicación (transporte, generación de energía), por proceso de producción y análisis regional. 2025-2032

Páginas: 200 | Año base: 2024 | Lanzamiento: September 2025 | Autor: Versha V. | Última actualización: October 2025

Los biocombustibles de segunda generación son combustibles renovables avanzados derivados de fuentes de biomasa no alimentaria, incluidos residuos agrícolas, desechos forestales, desechos sólidos municipales y cultivos energéticos específicos como el pasto varilla y el miscanto. Estos biocombustibles abarcan tecnologías como la producción de etanol celulósico, la conversión de biomasa a líquido y el procesamiento bioquímico y termoquímico.

Se aplican para reducir las emisiones de gases de efecto invernadero, mejorar la seguridad energética y proporcionar alternativas sostenibles para el transporte, la aviación y las necesidades energéticas industriales.

Mercado de biocombustibles de segunda generaciónDescripción general

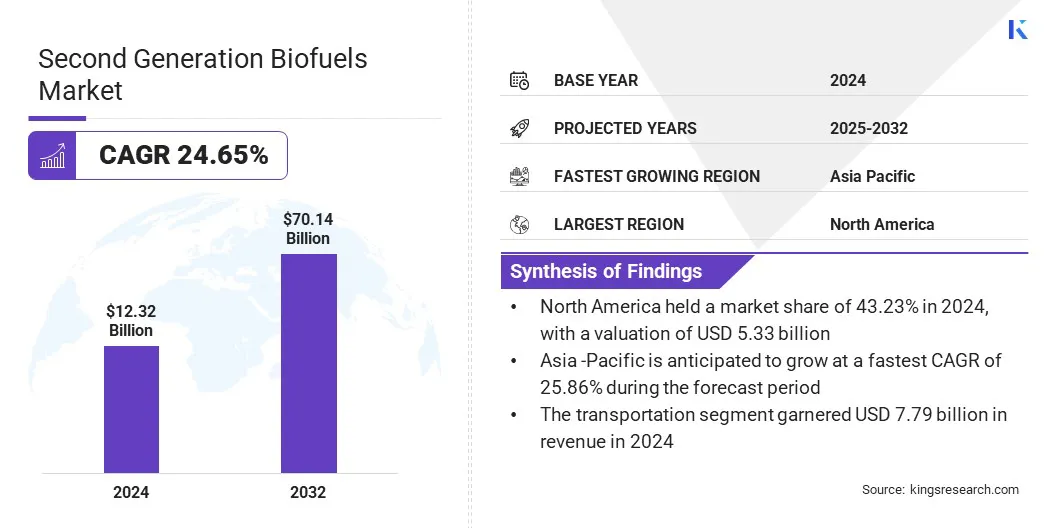

El tamaño del mercado mundial de biocombustibles de segunda generación se valoró en 12,32 mil millones de dólares en 2024 y se prevé que crezca de 15,00 mil millones de dólares en 2025 a 70,14 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 24,65% durante el período previsto.

El mercado está impulsado por la creciente demanda de combustible de aviación sostenible a medida que las aerolíneas y los sectores del transporte buscan alternativas bajas en carbono para reducir las emisiones de gases de efecto invernadero y cumplir con las regulaciones ambientales.

El mercado sigue creciendo debido a las crecientes inversiones de los actores del mercado en tecnologías avanzadas de producción de biocombustibles e instalaciones a gran escala que mejoran la capacidad, mejoran la eficiencia y apoyan la adopción de biocombustibles de segunda generación.

Aspectos destacados clave del mercado:

La industria de los biocombustibles de segunda generación alcanzó los 12.320 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 24,65% entre 2024 y 2032.

América del Norte tenía una cuota de mercado del 43,23% en 2024, con una valoración de 5.330 millones de dólares.

El segmento de biomasa lignocelulósica obtuvo unos ingresos de 6.310 millones de dólares en 2024.

Se espera que el segmento del etanol celulósico alcance los 47.690 millones de dólares en 2032.

Se prevé que el segmento de transporte sea testigo de la CAGR más rápida del 25,89% durante el período previsto.

El segmento termoquímico tuvo una cuota de mercado del 58,22% en 2024

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 25,86% durante el período previsto.

Las principales empresas que operan en el mercado de los biocombustibles de segunda generación son Valero Energy Corporation, ADM, Bunge, Clariant, Moeve, LanzaTech, ORLEN, INEOS AG, Cargill, Incorporated, GranBio, Fulcrum BioEnergy, Eni S.p.A, Verbio SE, New Energy Blue y PureField.

Además, los avances en la producción a gran escala de etanol de segunda generación están impulsando el mercado al aumentar la disponibilidad de combustible con bajas emisiones de carbono para los sectores marítimo y de aviación. El uso de residuos de caña de azúcar como materia prima promueve la producción sostenible y reduce el impacto ambiental.

Estas iniciativas están impulsando inversiones en tecnologías avanzadas de biocombustibles, apoyando prácticas de economía circular y aumentando la adopción de biocombustibles de segunda generación en aplicaciones industriales y de transporte.

En mayo de 2024, Raízen inauguró la planta de etanol de segunda generación más grande del mundo en Bonfim Bioenergy Park, Brasil. Esta nueva planta producirá 82 millones de litros de etanol de segunda generación al año a partir de residuos de caña de azúcar para aplicaciones de combustible con bajas emisiones de carbono en los sectores marítimo y de aviación.

Impulsor del mercado

Creciente demanda mundial de biocombustibles

Un factor importante que impulsa el crecimiento del mercado de biocombustibles de segunda generación es la creciente demanda mundial de alternativas energéticas más limpias y sostenibles. Los gobiernos, las industrias y las aerolíneas están adoptando cada vez más combustibles bajos en carbono para cumplir objetivos ambientales y reducir las emisiones de gases de efecto invernadero.

Este creciente enfoque en la energía sostenible está fomentando la inversión en tecnologías avanzadas de producción de biocombustibles, ampliando las capacidades de fabricación y mejorando los procesos de comercialización, apoyando así una adopción más amplia de biocombustibles de segunda generación.

En enero de 2024, la Agencia Internacional de Energía (AIE) informó que la demanda mundial de biocombustibles aumentará en 38 mil millones de litros entre 2023 y 2028, un aumento de casi el 30% con respecto a los cinco años anteriores, impulsando la producción y la inversión en el mercado global..

Desafío del mercado

Altos costos de producción

Un desafío clave en el mercado son los altos costos de producción asociados con la conversión de biomasa y desechos lignocelulósicos en etanol o biodiesel.

Las tecnologías avanzadas, los procesos de pretratamiento y las enzimas especializadas aumentan los gastos operativos y reducen la competitividad frente a los combustibles fósiles convencionales. Estos altos costos limitan la adopción a gran escala y crean barreras financieras para los productores, lo que desacelera la inversión y el crecimiento en el mercado de biocombustibles de segunda generación.

Para abordar este desafío, los actores del mercado están implementando tecnologías avanzadas y procesos integrados que agilizan la conversión de biomasa y reducen los requisitos de energía y enzimas. Están formando asociaciones estratégicas y empresas conjuntas para compartir infraestructura, experiencia y recursos, reduciendo los gastos operativos generales.

Tendencia del mercado

Desarrollo de biocombustibles directos

Una tendencia clave en el mercado es el desarrollo de biocombustibles de uso directo que sean químicamente idénticos a los productos derivados del petróleo convencionales. Esto permite una integración perfecta en los motores y la infraestructura de combustible existentes, aumentando así la adopción de diésel y combustible bajos en carbono.combustibles de aviación sostenibles.

Los productores están convirtiendo cada vez más aceites usados y residuos agrícolas en combustibles bajos en carbono que pueden mezclarse o sustituirse inmediatamente. Además, las crecientes regulaciones ambientales y la creciente demanda de los sectores de la aviación y el transporte están acelerando la inversión y el despliegue de biocombustibles directos.

En octubre de 2024, el Grupo ORLEN inició la comercialización de HVO100, un biocombustible de segunda generación elaborado a partir de aceites vegetales y aceites usados, en dos estaciones de servicio de Alemania. La empresa está ampliando sus ventas minoristas y mayoristas en toda Europa y está construyendo una planta de producción en Płock,Polonia,con una capacidad de 300.000 toneladas por año para respaldar la producción de diésel con bajas emisiones de carbono y combustible de aviación sostenible.

Resumen del informe del mercado de biocombustibles de segunda generación

Segmentación

Detalles

Por materia prima

Biomasa lignocelulósica,A base de residuos, Algas, Otros

Por tipo de combustible

Etanol Celulósico, Biodiesel, Bio-Butanol, Otros

Por aplicación

Transporte, Generación de Energía, Calefacción Industrial, Otros

Por proceso de producción

Termoquímica, Bioquímica, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por materia prima (biomasa lignocelulósica, basada en residuos, algas y otros): el segmento de biomasa lignocelulósica ganó 6.310 millones de dólares en 2024 debido a su amplia disponibilidad y eficiencia en la producción de etanol celulósico de alto rendimiento.

Por tipo de combustible (etanol celulósico, biodiesel, biobutanol y otros): el segmento de etanol celulósico poseía el 57,32% del mercado en 2024, debido a su compatibilidad con la infraestructura de combustibles existente y la creciente demanda en el transporte.

Por aplicación (transporte,Generación de energía, calefacción industrial y otros): se prevé que el segmento del transporte alcance los 47.900 millones de dólares en 2032, debido a la mayor adopción de combustibles bajos en carbono en el transporte aéreo, marítimo y por carretera.

Por proceso de producción (termoquímico, bioquímico y otros): se prevé que el segmento termoquímico crezca a una tasa compuesta anual del 26,27% durante el período previsto, debido a su capacidad para convertir biomasa diversa de manera eficiente en biocombustibles de alta calidad.

Mercado de biocombustibles de segunda generaciónAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

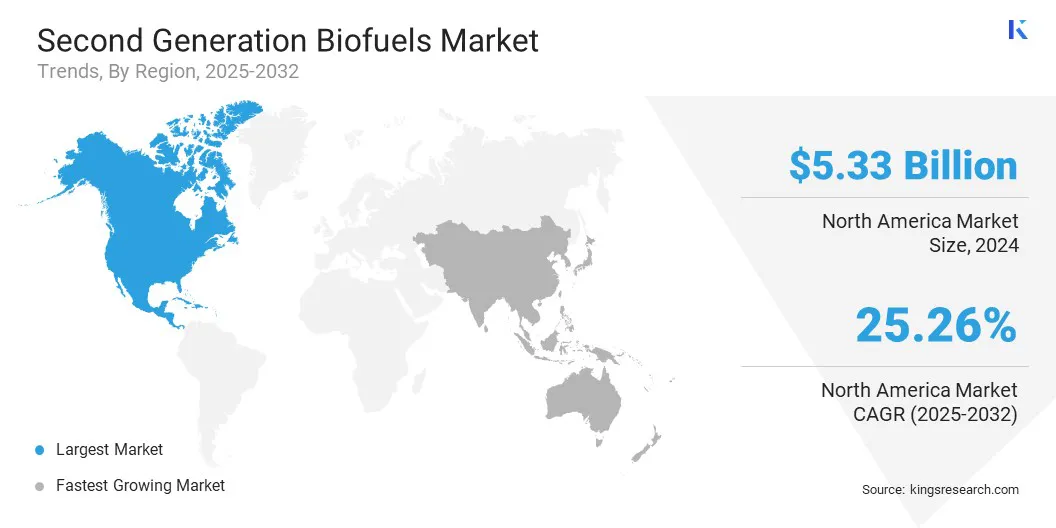

La cuota de mercado de biocombustibles de segunda generación de América del Norte se situó en el 43,23% en 2024 en el mercado mundial, con una valoración de 5.330 millones de dólares. Este dominio se atribuye a la creciente inversión en tecnologías innovadoras y consolidadas de producción de bioprocesamiento y a los esfuerzos activos del gobierno para avanzar en la comercialización del etanol celulósico.

El aumento de la financiación gubernamental y las inversiones del sector privado en I+D y la comercialización de etanol celulósico están impulsando la expansión del mercado de la región.

La expansión del mercado también está respaldada por abundantes residuos agrícolas y materias primas de biomasa no alimentaria que proporcionan una cadena de suministro sostenible y rentable en la región.

Además, las asociaciones estratégicas con productores de biocombustibles establecidos están permitiendo un despliegue tecnológico más amplio y facilitando la entrada a la producción de etanol celulósico a gran escala. Estos factores están fortaleciendo la capacidad regional para suministrar biocombustibles avanzados y respaldando el crecimiento del mercado en esta región.

En marzo de 2024, Terragia Biofuel recaudó 6 millones de dólares en una ronda inicial liderada por Engine Ventures y Energy Impact Partners para comercializar su proceso basado en biología para convertir biomasa celulósica en etanol y otros productos en América del Norte. La financiación respalda la ampliación de las operaciones, la ampliación del equipo y la formación de asociaciones con los principales productores de biocombustibles.

Se espera que Asia Pacífico crezca a una sólida tasa compuesta anual del 25,86% durante el período previsto. Este crecimiento se atribuye al aumento de las inversiones en instalaciones avanzadas de biocombustibles y a la creciente adopción de biomasa no alimentaria para la producción de etanol. La región está siendo testigo de fuertes iniciativas gubernamentales y apoyo político que promueven el uso de biocombustibles de segunda generación para reducir la dependencia de los combustibles fósiles y reducir las emisiones de carbono.

Además, las adquisiciones estratégicas por parte de actores clave están acelerando la adopción de procesos de producción eficientes y mejorando las capacidades de fabricación local. El creciente enfoque del gobierno para reducir las emisiones y las crecientes inversiones de los actores clave en tecnologías avanzadas de biocombustibles están acelerando aún más el crecimiento del mercado en toda la región.

En julio de 2024, AM Green planeaba invertir mil millones de dólares en el sector de los biocombustibles de segunda generación, incluido el establecimiento de dos plantas de bioetanol en la India. La inversión tiene como objetivo producir etanol celulósico a partir de bambú y ampliar la capacidad de producción de biocombustibles avanzados.

Marcos regulatorios

En los EE.UU., la Agencia de Protección Ambiental de EE. UU. supervisa el Estándar de Combustibles Renovables (RFS), que establece mandatos de mezcla anuales para biocombustibles avanzados, incluido el etanol celulósico. Regula los umbrales de emisiones de gases de efecto invernadero durante el ciclo de vida, aprueba nuevas rutas de biocombustibles y monitorea el cumplimiento a través de Números de Identificación Renovable (RIN).

en el reino unido, el Departamento de Seguridad Energética y Net Zero administra la Obligación de Combustible Renovable para el Transporte (RTFO), estableciendo criterios de sostenibilidad y ahorro de gases de efecto invernadero para los biocombustibles avanzados. Garantiza que los biocombustibles de segunda generación contribuyan a los objetivos de energía limpia y emisiones netas cero del Reino Unido.

en china, la Administración Nacional de Energía regula la producción de biocombustibles en el marco de estrategias energéticas nacionales estableciendo objetivos para los biocombustibles avanzados en la combinación de energías renovables. Supervisa las aprobaciones de proyectos, los requisitos de sostenibilidad de las materias primas y la integración con los objetivos nacionales de seguridad energética. Garantiza que los biocombustibles de segunda generación apoyen la neutralidad de carbono, el desarrollo económico rural y la diversificación de las fuentes de energía del transporte de China.

Panorama competitivo

Los principales actores del mercado de biocombustibles de segunda generación están iniciando la construcción de plantas a gran escala para aumentar la capacidad de producción de combustible de aviación sostenible y diésel renovable. Están utilizando desechos agrícolas y aceites de cocina usados como materia prima principal para reducir la dependencia de materias primas convencionales.

Los productores están integrando tecnologías de procesamiento avanzadas, como la conversión de etanol celulósico, el uso de hidrógeno renovable, sistemas de recuperación de energía y métodos de integración de calor para mejorar la eficiencia y minimizar el impacto ambiental durante las operaciones.

Además, están incorporando herramientas digitales como inteligencia artificial, Internet de las cosas y análisis de datos para optimizar los procesos productivos y mantener los estándares de seguridad.

En febrero de 2024, Apical, a través de su filial de energías renovables Bio-Oils, inició la construcción de la planta de biocombustibles de segunda generación más grande del sur de Europa en asociación con Moeve. Está previsto que esta instalación de 1.280 millones de dólares comience a producir en 2026 y se espera que produzca 500.000 toneladas de combustible de aviación sostenible y diésel renovable utilizando residuos agrícolas y aceites de cocina usados como materia prima.

Principales empresas clave en el mercado de biocombustibles de segunda generación:

En mayo de 2024, Fermbox Bio lanzó EN3ZYME, un cóctel de enzimas celulósicas diseñado para convertir residuos agrícolas pretratados en azúcares fermentables para la producción de etanol de segunda generación.

Además, las empresas están explorando materias primas alternativas y rentables, como residuos agrícolas y aceites usados, para mantener una producción de biocombustibles de segunda generación sostenible y económicamente viable.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de biocombustibles de segunda generación durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de biocombustibles de segunda generación

Mercado de biocombustibles de segunda generación