La odontología robótica implica el uso de sistemas robóticos avanzados para mejorar la precisión, la seguridad y la eficiencia en los procedimientos dentales. Estos sistemas ayudan con la colocación del implante, la navegación del conducto radicular y la preparación de la corona, ofreciendo comentarios en tiempo real y un mejor control.

Al integrar las imágenes 3D, la planificación basada en la IA y la instrumentación guiada, garantizan la consistencia y la precisión entre las aplicaciones.Clínicas dentalese institutos de investigación adoptan estas tecnologías para mejorar los resultados clínicos, reducir el tiempo de procedimiento y minimizar la incomodidad del paciente.

Los fabricantes ofrecen herramientas robóticas independientes, sistemas quirúrgicos asistidos por robot y plataformas basadas en servicios para ayudar a los profesionales dentales a modernizar los flujos de trabajo, mejorar la productividad y brindar atención específica del paciente con mayor previsibilidad.

Mercado de odontología robóticaDescripción general

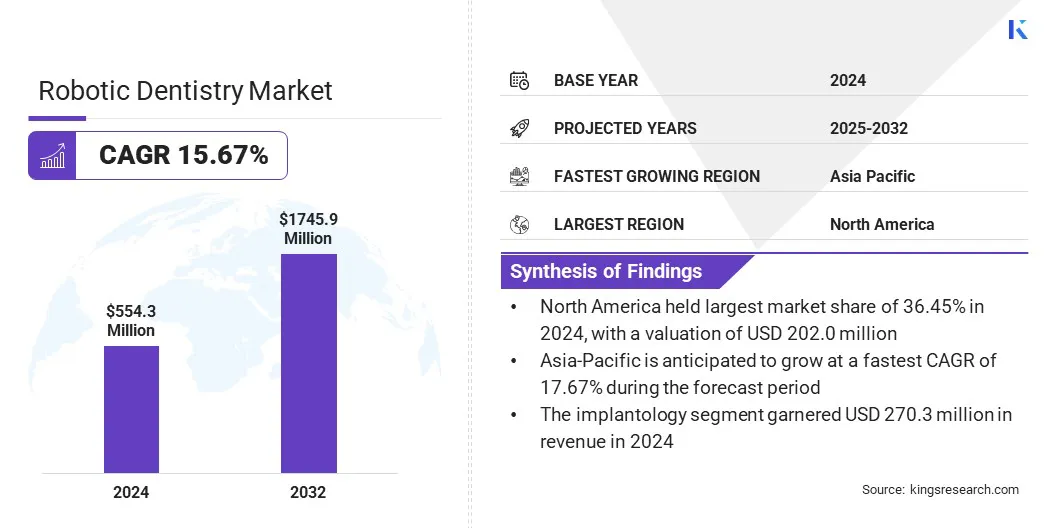

El tamaño del mercado global de odontología robótica se valoró en USD 554.3 millones en 2024 y se prevé que crecerá de USD 630.0 millones en 2025 a USD 1.745.9 millones para 2032, exhibiendo una tasa compuesta anual de 15.67% durante el período de pronóstico.

Este crecimiento es impulsado por la creciente demanda de precisión en las cirugías dentales, particularmente en implantología, donde los sistemas robóticos mejoran la precisión y reducen las complicaciones. El aumento de la adopción de flujos de trabajo digitales en clínicas respalda aún más la integración de tecnologías robóticas.

Destacados clave:

El tamaño del mercado global de odontología robótica se registró en USD 554.3 millones en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 15.67% de 2025 a 2032.

América del Norte mantuvo una participación del 36.54% en 2024, valorada en USD 202.0 millones.

El segmento de robots independientes obtuvo USD 264.2 millones en ingresos en 2024.

Se espera que el segmento de implantología alcance los USD 818.3 millones para 2032.

Se anticipa que el segmento de hospitales y clínicas dentales presenciará la tasa compuesta anual más rápida del 15,46% durante el período de pronóstico.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 17.67% durante el período de proyección.

Major companies operating in the global Robotic Dentistry Market are Dentsply Sirona, Planmeca Oy, Institut Straumann AG, Neocis, Inc., Zimmer Biomet, Aseptico Inc, BIOLASE, Inc., Envista, VATECH, Mectron s.p.a., Renishaw plc., PreXion Inc., Yake Wisdom (Beijing) Technology Co., Ltd, Perceptive, and Beijing Baihui Weikang Technology Co., Ltd ..

El aumento del énfasis en la precisión, la eficiencia y la estandarización fomentan la adopción de sistemas robóticos en las prácticas dentales, particularmente en entornos clínicos de alto volumen.

Las plataformas de odontología robótica están mejorando la precisión del procedimiento en implantología y endodoncia a través de la navegación guiada, la retroalimentación en tiempo real y las técnicas mínimamente invasivas. Estos sistemas permiten a los médicos reducir el tiempo de silla, limitar las complicaciones y mejorar los resultados de recuperación del paciente.

Robotics también admite una integración perfecta con flujos de trabajo digitales, lo que permite una planificación eficiente del tratamiento, imágenes 3D y ejecución asistida por AI-AI. Los proveedores de servicios dentales están adoptando cada vez más soluciones robóticas para optimizar el rendimiento clínico, reducir la variabilidad manual y abordar la creciente demanda de atención dental consistente y de alta calidad.

Conductor de mercado

Adopción creciente de tecnologías de odontología digital

El crecimiento del mercado de odontología robótica se ve impulsado por la creciente adopción de tecnologías de odontología digital en entornos clínicos y académicos. Las prácticas dentales utilizan cada vez más la tomografía computarizada de haz de cono (CBCT), los sistemas CAD/CAM y los diagnósticos basados en IA para mejorar la precisión del tratamiento y la eficiencia operativa.

Las plataformas de odontología robótica están diseñadas para alinearse con estas tecnologías, lo que permite la planificación impulsada por la precisión, la navegación guiada y la ejecución constante de procedimientos como la colocación de implantes y los tratamientos endodónticos.

La integración perfecta en los flujos de trabajo digitales mejora la previsibilidad del procedimiento y reduce el tiempo de silla, lo que respalda los mejores resultados de los pacientes. Rising inversiones en infraestructura digital y creciente familiaridad de los profesionales con la expansión del mercado de soporte de sistemas automatizados.

En noviembre de 2023, Dentsply Sirona introdujo una nuevaImpresión 3DResinas para producir férulas flexibles con su sistema PrimePrint. Este desarrollo refleja el enfoque continuo de la compañía en integrar materiales avanzados en flujos de trabajo de odontología digital, lo que permite a los profesionales dentales entregar electrodomésticos personalizados y precisos con una mejor comodidad del paciente y tiempos de respuesta reducidos.

Desafío del mercado

Altos costos de capital y accesibilidad limitada

Un desafío clave que obstaculiza el progreso del mercado de odontología robótica es la sustancial inversión de capital requerida para la adquisición e integración del sistema. Los costos de hardware, software, instalación y capacitación del personal son sustanciales.

Las clínicas dentales más pequeñas, particularmente en los mercados con reembolso de seguros limitado o bajos volúmenes de procedimiento, a menudo encuentran que estos gastos son difíciles de justificar. Esta barrera financiera limita la adopción más amplia y restringe el acceso a soluciones robóticas avanzadas en regiones sensibles a los costos.

Para abordar este desafío, los fabricantes introducen sistemas modulares y opciones de financiamiento flexible para reducir las barreras de entrada. Algunas compañías también están ofreciendo modelos de servicio basados en la nube y plataformas de pago por uso para reducir los costos iniciales al tiempo que permiten el acceso a tecnologías robóticas de alta precisión.

Tendencia del mercado

Integración de IA y aprendizaje automático en plataformas robóticas

Una tendencia clave que influye en el mercado de odontología robótica es la creciente integración de IA y aprendizaje automático en plataformas robóticas. Los profesionales dentales están recurriendo a los sistemas impulsados por la IA para la toma de decisiones en tiempo real, la perforación adaptativa y la orientación intraoperatoria para mejorar la precisión clínica.

Estas plataformas ofrecen análisis predictivos que ayudan a anticipar desafíos anatómicos y ajustar técnicas de procedimiento medio, contribuyendo a una mayor seguridad y personalización de procedimientos. Esta tecnología admite un cambio hacia tratamientos específicos del paciente basados en datos. Además, los fabricantes están mejorando las interfaces de los usuarios y automatizando tareas repetitivas para reducir la carga de trabajo del clínico, lo que ayuda a la expansión del mercado.

En julio de 2024, Perceptive, una compañía de IA con sede en EE. UU., Anunció la finalización exitosa del primer procedimiento dental totalmente automatizado del mundo en un humano utilizando su plataforma de odontología robótica avanzada. El sistema integra el software de imágenes 3D con AI con un brazo robótico para realizar tratamientos dentales de forma autónoma.

Informe de mercado de odontología robótica instantánea

Segmentación

Detalles

Por producto y servicios

Robots independientes, sistemas asistidos por robot, servicios

Por aplicación

Implantología, endodoncia, otros

Por usuario final

Hospitales y clínicas dentales, Institutos Dentales Académicos e Investigación, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por producto y servicios (robots independientes, sistemas y servicios asistidos por robots): el segmento de robots independientes obtuvo USD 264.2 millones en 2024, principalmente debido a la creciente demanda de procedimientos dentales totalmente automatizados, mayor precisión de procedimiento y una creciente integración de sistemas impulsados por IA en clínicas dentales de alto volumen.

Por aplicación (implantología, endodoncia y otros): el segmento de implantología tenía una participación de 48.76%en 2024, atribuida al aumento de los volúmenes de los procedimientos de implantes dentales y la creciente demanda de cirugías guiadas por precisión.

Por el usuario final (hospitales y clínicas dentales, institutos dentales académicos e investigaciones, y otros): se proyecta que el segmento de hospitales y clínicas dentales alcanzará USD 988.0 millones en 2032, debido a la creciente preferencia de los pacientes por tratamientos tecnológicamente avanzados y una mayor adopción de sistemas robóticos para las cirugías dentales de rutina.

Mercado de odontología robóticaAnálisis regional

Basado en la región, el mercado global de odontología robótica se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La participación en el mercado de la odontología robótica de América del Norte era de 36.45% en 2024, valorada en USD 202.0 millones. Este dominio se ve reforzado por la infraestructura de salud avanzada, los altos volúmenes de procedimiento y la rápida adopción de tecnologías dentales digitales.

El mercado regional se beneficia aún más de marcos de reembolso sólidos, una inversión sólida en innovación dental y una red bien establecida de clínicas dentales e instituciones académicas que integran activamente los sistemas robóticos en la práctica clínica.

Según la Asociación Americana de Endodoncistas, más de 15 millones de procedimientos de conducto radicular se realizan anualmente en los EE. UU., Equivitando a más de 41,000 procedimientos por día. Esta alta demanda ha acelerado la necesidad de modalidades de tratamiento con precisión y eficiente en el tiempo, reforzando la adopción de sistemas asistidos por robot para endodoncia e implantología.

Los principales jugadores del mercado estadounidense están reforzando aún más el dominio regional a través de la innovación de productos, la integración de la inteligencia artificial y las colaboraciones clínicas. Se espera que los marcos regulatorios favorables y el acceso temprano a las tecnologías de vanguardia contribuyan aún más a la expansión del mercado regional.

El mercado de odontología robótica de Asia y el Pacífico crecerá a una tasa compuesta anual de 17.67% durante el período de pronóstico. Esta expansión notable es estimulada por el aumento del turismo dental, las crecientes inversiones en salud y la adopción más amplia de tecnologías digitales en odontología.

Países como China, Japón, Corea del Sur e India están mejorando activamente su infraestructura dental y promoviendo el uso de sistemas robóticos avanzados en entornos clínicos y académicos. La creciente prevalencia de trastornos dentales, el aumento de los ingresos desechables y una población de clase media en crecimiento que busca atención dental de alta calidad está impulsando aún más la demanda de tratamientos basados en precisión.

Los gobiernos regionales apoyan la modernización tecnológica a través de políticas favorables y financiamiento para la digitalización de la salud, particularmente en los centros urbanos. Los fabricantes locales y los actores internacionales están formando asociaciones estratégicas para expandir el acceso al mercado y adaptar soluciones robóticas a los mercados sensibles a los costos, impulsando aún más el crecimiento del mercado interno.

En julio de 2025, Align Technology lanzó el sistema Invisalign con avance mandibular y bloques oclusales en India, expandiendo su avanzada cartera de ortodoncia. Esta innovación se dirige a las maloclusiones esqueléticas y dentales de clase II en pacientes de 10 a 16 años. Al combinar el avance mandibular y la alineación de los dientes en un solo aparato, el sistema mejora la eficiencia del tratamiento y la comodidad del paciente al eliminar la necesidad de múltiples dispositivos.

Marcos regulatorios

En los EE. UU., La Administración de Alimentos y Medicamentos (FDA) clasifica los sistemas dentales robóticos comodispositivos médicos, que requiere una notificación previa a la comercialización 510 (k) o PMA dependiendo de la clase de dispositivo. El cumplimiento de la validación de software, la seguridad eléctrica y los estándares de eficacia clínica es obligatorio antes de la entrada al mercado. Las regulaciones de HIPAA rigen el uso de sistemas impulsados por la IA que involucran datos de pacientes.

En la UE, La Agencia Europea de Medicamentos (EMA) y las autoridades nacionales regulan dispositivos dentales robóticos bajo la regulación del dispositivo médico de la UE (MDR 2017/745). Se requiere marcado CE, junto con la evaluación clínica, la vigilancia posterior al mercado y el cumplimiento de la seguridad de los datos alineados con el GDPR.

En la región de Asia-Pacífico, países como China han implementado procesos de revisión más estrictos para robots médicos después de un mayor uso de IA en la atención médica. Los sistemas robóticos deben ser aprobados por la Administración Nacional de Productos Médicos (NMPA), con supervisión adicional para dispositivos que incorporan diagnósticos del paciente o planificación del tratamiento.

En Japón, La Agencia de Pharmaceuticals and Medical Devices (PMDA) supervisa las tecnologías dentales robóticas bajo rigurosos ensayos clínicos y estándares de seguridad. El uso de sistemas asistidos por AI debe cumplir con las pautas nacionales para el software de dispositivos médicos y la integración de hardware.

A nivel mundial, La Organización Mundial de la Salud (OMS) aboga por los estándares globales para sistemas médicos robóticos con IA, incluida la robótica dental. Las recomendaciones enfatizan el uso ético, la seguridad del paciente y el acceso equitativo y la validación clínica armonizada a través de la cooperación transfronteriza.

Panorama competitivo

Los jugadores líderes en el mercado de odontología robótica están priorizando la integración de la IA, la robótica de precisión y las tecnologías de imágenes para racionalizar los flujos de trabajo dentales y ampliar el acceso a la atención de alta calidad. Los esfuerzos estratégicos se centran en el desarrollo de sistemas inteligentes que permitan procedimientos mínimamente invasivos, precisos y repetibles.

Estas innovaciones abordan las demandas clave de la industria de eficiencia, consistencia y una carga clínica reducida. Las empresas también enfatizan las plataformas interoperables que respaldan el diagnóstico en tiempo real y la planificación automatizada del tratamiento, posicionando los sistemas robóticos como herramientas vitales para modernizar las operaciones de práctica dental y mejorar los resultados de los pacientes.

En enero de 2025, la Alianza de Innovación Dental (DIA) anunció una inversión en perceptiva, una nueva empresa que aprovecha la imagen avanzada, la IA y la robótica para mejorar la precisión en el cuidado dental. La iniciativa tiene como objetivo ayudar a los profesionales dentales a mejorar la eficiencia del procedimiento y expandir el acceso de los pacientes a través de soluciones basadas en tecnología.

Empresas clave en el mercado de odontología robótica:

Neocis, un líder en cirugía robótica de implantes dentales, obtuvo $ 20 millones en fondos dirigidos por Mirae Asset Capital y Nvidia’s Nventures. La inversión acelerará el crecimiento y apoyará su sistema quirúrgico YOMI® aprobado por la FDA, que ha realizado más de 40,000 procedimientos de implantes hasta la fecha.

En marzo de 2025, Straumann Group se asoció con CarreStram Dental para mejorar la integración del flujo de trabajo en la odontología digital. La colaboración se centra en la integración perfecta de los sistemas CBCT de Carestream Dental con la plataforma digital de Straumann, Straumann AXS, que permite una planificación de implantes más eficiente y cirugía guiada.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de odontología robótica durante el período de pronóstico?

¿Qué tan grande era la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2032?

Autor

SWATI es un analista de investigación de salud comprometido con pasión por optimizar los sistemas de salud. Se especializa en producir informes detallados y procesables que destilan información compleja en ideas claras. Swati se dedica al aprendizaje continuo, manteniéndose al tanto de las tendencias y la dinámica del mercado en evolución. Más allá de sus actividades profesionales, Swati encuentra alegría en la música y el tiempo de calidad con su familia.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.

Mercado de odontología robótica

Mercado de odontología robótica