Tamaño del mercado de la terapéutica RNAi, participación, crecimiento e análisis de la industria, por tipo (siRNA, shRNA, miRNA (microARN), por ruta de administración (intravenoso (iv), subcutáneo, otros), por aplicación (trastornos genéticos, oncología), por usuario final y análisis regional, análisis regional, 2024-2031

Páginas: 200 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca tecnologías y aplicaciones centradas en el uso de la interferencia de ARN (ARN) para tratar enfermedades al silenciar las expresiones de genes específicas. Incluye el desarrollo y la comercialización de la terapéutica basada en ARN (siRNA), ARN de horquilla corto (shRNA) y microARN (miARN) que regulan la actividad génica después de la transcripción.

El informe identifica los principales factores que contribuyen a la expansión del mercado, junto con un análisis del panorama competitivo que influye en su trayectoria de crecimiento.

Mercado de la terapéutica de RNAiDescripción general

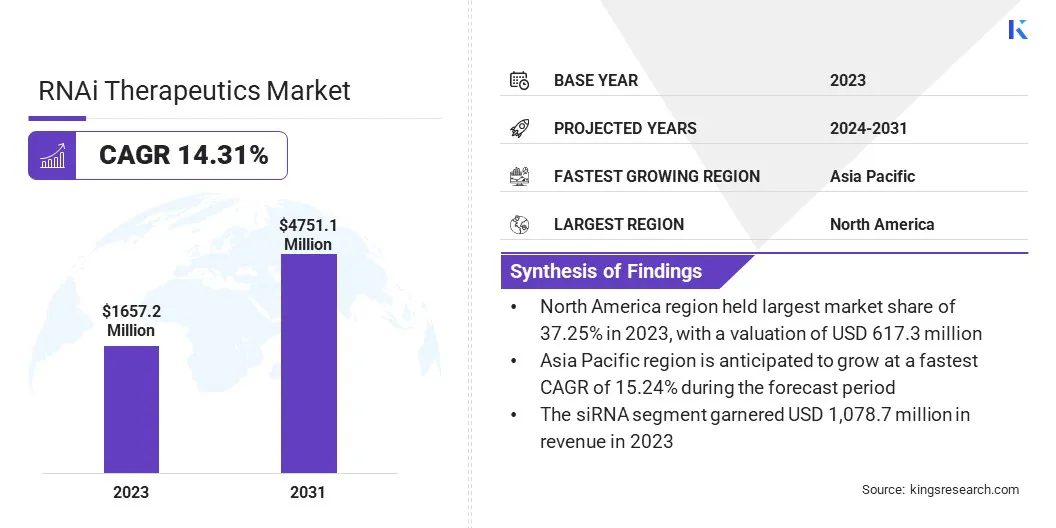

El tamaño del mercado global de RNAi Therapeutics se valoró en USD 1.657.2 millones en 2023 y se prevé que crecerá de USD 1.862.7 millones en 2024 a USD 4,751.1 millones para 2031, exhibiendo una TCAC de 14.31% durante el período del pronóstico.

El crecimiento del mercado está impulsado por la creciente prevalencia de enfermedades genéticas y crónicas, lo que aumenta la necesidad de enfoques terapéuticos altamente específicos y efectivos. El aumento de afecciones como el cáncer, los trastornos heredados raros y las enfermedades neurológicas destacan las limitaciones de los tratamientos convencionales.

Las principales empresas que operan en la industria terapéutica de RNAi son Eli Lilly and Company, Takeda Pharmaceutical Company Limited, Alnylam Pharmaceuticals, Inc., F. Hoffmann-La Roche, Regeneron Pharmaceuticals Inc., Wave Life Sciences, Aro Bio Biopapeutics Company, Amgen Inc., Sanofi, ELEVEN TX, Arrasa Pharmacéutica de la cabeza de bio, Sanofi, Elefi, Eleven TX, Arrasa de la cabeza de la cabeza de bio, Sanofi, Elefi, Elefi TX, Arrasa PLC, Novo Nordisk A/S, Silence Therapeutics, Sirnaomics, Inc. y otros.

Además, el alcance de las terapias de ARNi se está ampliando más allá de su enfoque inicial en las enfermedades relacionadas con el hígado. Los avances en los sistemas de entrega están permitiendo la orientación eficiente de tejidos como los pulmones, los ojos y el sistema nervioso central.

Esta expansión mejora significativamente el potencial clínico de la terapéutica de ARNi, lo que permite el desarrollo de tratamientos para una gama más amplia de afecciones complejas y previamente difíciles de tratar.

En julio de 2024, Sirnaomics Ltd. ingresó a una empresa conjunta con Gore Range Capital LLC para formar Sagesse Bio, Inc., destinado a avanzar en sus nuevos productos terapéuticos basados en ARNi en medicina estética. La colaboración aprovecha la experiencia de la siRnaomics en la tecnología de ARNi y el liderazgo de Gore Range Capital en el sector de la salud de la piel para acelerar el desarrollo clínico, con indicaciones iniciales centradas en el contorno corporal y la reducción de grasas.

Destacados clave:

El tamaño de la industria de la terapéutica RNAi se registró en USD 1.657.2 millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 14.31% de 2024 a 2031.

América del Norte mantuvo una participación de 37.25% en 2023, valorada en USD 617.3 millones.

El segmento de siRNA obtuvo USD 1.078.7 millones en ingresos en 2023.

Se espera que el segmento intravenoso (IV) alcance USD 2,504.5 millones para 2031.

Se espera que el segmento de oncología alcance USD 1.489.7 millones para 2031.

Se espera que el segmento de hospitales y clínicas alcance USD 2,189.6 millones para 2031.

Se anticipa que Asia Pacífico crece a una tasa compuesta anual de 15.24% durante el período de pronóstico.

Conductor de mercado

"Prevalencia creciente de enfermedades genéticas y crónicas"

El crecimiento del mercado de la terapéutica RNAi está impulsado por la creciente prevalencia global de enfermedades genéticas y crónicas, insultos en cáncer, trastornos genéticos raros y enfermedades neurodegenerativas.

La terapéutica basada en ARNi, incluidos siRNA, shRNA y miRNA, ofrece una ventaja estratégica al dirigir la enfermedad a nivel genético, lo que permite el silenciamiento genético altamente específico.

Esta intervención aguas arriba, en comparación con las terapias tradicionales que actúan a nivel de proteína, mejora la eficacia del tratamiento al tiempo que minimiza los efectos fuera del objetivo. Esto ha posicionado a RNAi como una modalidad prometedora, acelerar la actividad de I + D, los ensayos clínicos e inversión en toda la industria farmacéutica.

En mayo de 2024, según el Departamento de Salud y Servicios Humanos de EE. UU., Se estima que se esperan 14.910 casos nuevos de casos de cáncer entre las personas de 0 a 19 años, con aproximadamente 1,590 muertes proyectadas. Esto refleja una creciente prevalencia de enfermedades genéticas y crónicas graves, reforzando la necesidad urgente de enfoques de tratamiento avanzados y específicos como la terapéutica de ARNi.

Desafío del mercado

"Altos costos de fabricación y complejidades operativas"

Un factor importante que impide la expansión del mercado de la terapéutica RNAi son los altos costos de fabricación y las complejidades operativas asociadas con la producción de fármacos de ARNi.

El proceso implica una síntesis química intrincada, un control de calidad extenso y sistemas de administración sofisticados, como nanopartículas de lípidos, que requieren infraestructura especializada y experiencia calificada. Estos factores aumentan significativamente los gastos de producción, limitan las economías de escala y afectan los precios y el acceso al mercado.

Para mitigar este desafío, las empresas están adoptando estrategias de optimización de costos, incluidas las asociaciones con el desarrollo de contratos y las organizaciones de fabricación (CDMO), las inversiones en tecnologías de producción automatizadas y la racionalización de las cadenas de suministro.

Estas iniciativas apuntan a mejorar la escalabilidad, mejorar los márgenes de ganancias y apoyar la comercialización sostenible de las terapias de ARNi en poblaciones de pacientes más amplias.

Tendencia del mercado

"Expansión más allá de los objetivos hepáticos"

El mercado de la terapéutica RNAi está presenciando una tendencia significativa marcada por la expansión de aplicaciones de ARNi más allá de los objetivos hepáticos, con un enfoque creciente en las indicaciones pulmonares. Históricamente, las drogas de ARNi han dirigido predominantemente enfermedades hepáticas debido a la afinidad natural del órgano por las moléculas a base de ARN.

Sin embargo, las innovaciones recientes en las tecnologías de entrega están permitiendo una orientación más efectiva de los tejidos extrahepáticos, particularmente los pulmones. Las plataformas de entrega avanzadas, como las formulaciones en aerosolizadas, las nanopartículas dirigidas a ligandos y los métodos de administración intranasal están mejorando la absorción y la estabilidad de los agentes de ARNi en el tejido pulmonar.

Este progreso está abriendo nuevas posibilidades terapéuticas para tratar enfermedades respiratorias como el asma, la enfermedad pulmonar obstructiva crónica (EPOC), la fibrosis pulmonar e incluso las infecciones pulmonares.

La entrega eficiente de la terapéutica de ARNi a los pulmones se ha convertido en un enfoque clave en la investigación y el desarrollo, ayudando al crecimiento del mercado y expandiendo las aplicaciones clínicas en diversas afecciones respiratorias.

En abril de 2023, los científicos de la Facultad de Medicina de la UMass Chan anunciaron un avance en la entrega de siRNA a través de la administración intranasal. El estudio, publicado en las Actas de la Academia Nacional de Ciencias, demostró que las moléculas multiméricas de ARNip se pueden administrar efectivamente al tejido pulmonar, lo que permite el silenciamiento genético seguro y robusto.

Informe del informe del mercado de RNAi Therapeutics

Segmentación

Detalles

Por tipo

ARNip (siRNA sintetizado químicamente, siRNA derivado biológicamente), shRNA (shRNA basado en vectores, shRNA basado en plásmidos), miRNA (microARNA) (miRNA mimics, inhibidores de miARN)

Por ruta de administración

Intravenoso (IV) (infusiones IV del hospital, terapia IV en el hogar), subcutáneo (autoinyección, administrada por la enfermera), otros

Por aplicación

Los trastornos genéticos (amiloidosis de tranetiretina hereditaria (HATTR), porfiria hepática aguda, hemofilia), oncología (cáncer de hígado (carcinoma hepatocelular), cáncer de mama, otros), enfermedades infecciosas (hepatitis B, VIH/SIDA, Covid-19/Influenza), enfermedades cardiovasculares, otros

Por usuario final

Hospitales y clínicas, institutos de investigación e académicos, compañías farmacéuticas y biotecnológicas

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, U.A.E., Arabia Saudita, Sudáfrica, resto del Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo (siRNA, shRNA y miRNA (microARNA)): el segmento de siRNA obtuvo USD 1,078.7 millones en 2023 debido a su oleoducto clínico avanzado, aprobaciones regulatorias favorables y un uso creciente para atacar expresiones génicas específicas en enfermedades raras y crónicas.

Por ruta de administración (intravenosa (IV), subcutánea y otra): el intravenoso (IV) mantuvo una participación de 55.09% en 2023, atribuida a su alta biodisponibilidad y adopción generalizada en ensayos clínicos para terapéuticos basados en ARNi.

Por aplicación (trastornos genéticos, oncología, enfermedades infecciosas y enfermedades cardiovasculares): se proyecta que el segmento de oncología alcanza USD 1,489.7 millones para 2031, alimentado por la creciente prevalencia de cáncer y la creciente adopción de las terapias de ARNi para la silenciación de genes específico tumoral.

Por usuario final (hospitales y clínicas, institutos de investigación e académicos, y compañías farmacéuticas y biotecnológicas): Se proyecta que el segmento de hospitales y clínicas alcanzará USD 2,189.6 millones para 2031, impulsado por el creciente número de administraciones de tratamiento basadas en ARNi y una mayor integración de las terapias de silbenciación génica en la atención clínica.

Mercado de la terapéutica de RNAiAnálisis regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

La cuota de mercado de la Terapéutica de RNAi de América del Norte fue de alrededor del 37.25% en 2023, valorada en USD 617.3 millones. Este dominio se atribuye principalmente a la presencia de compañías biofarmacéuticas líderes, una infraestructura de investigación sólida y un fuerte apoyo financiero para el desarrollo de fármacos basado en ARN.

Además, el mercado regional se beneficia de la adopción temprana de tecnologías terapéuticas avanzadas, un entorno regulatorio favorable dirigido por la FDA y la creciente prevalencia de enfermedades crónicas y genéticas, todas las cuales han aceleradoensayos clínicosy comercialización de terapias ARNi.

Las colaboraciones estratégicas, el gasto sustancial en la salud y un número creciente de medicamentos ARNi aprobados por la FDA apoyan aún más la expansión del mercado regional.

En marzo de 2025, Alnylam Pharmaceuticals, Inc. anunció la aprobación de la FDA de Qfitlia (Fitusiran). Qfitlia es el primer y único tratamiento basado en ARNip aprobado para la profilaxis de rutina para prevenir o reducir los episodios de sangrado en pacientes mayores de 12 años con hemofilia A o B, con o sin inhibidores, al reducir los niveles de antitrombina para soportar la generación de trombina y restaurar el equilibrio hemostático.

La industria terapéutica de ASIA Pacific RNAi está preparada para crecer a una tasa compuesta anual de 15.24% durante el período de pronóstico. Este crecimiento notable se estimula al aumentar las inversiones en la investigación de la biotecnología, el aumento de la conciencia de la medicina de precisión y una creciente población de pacientes afectada por el cáncer y los trastornos genéticos.

Países como China, Japón e India están mejorando sus capacidades en la terapéutica basada en ARN a través de iniciativas gubernamentales, colaboraciones estratégicas y una mejor infraestructura de salud, posicionando la región como un centro clave para las innovaciones de ARNi.

El mercado regional se beneficia aún más de los costos de ensayos clínicos más bajos, el crecimiento de la fabricación farmacéutica y la expansión de la investigación académica se centró en las tecnologías de ARN.

Marcos regulatorios

En los EE. UU., La Administración de Alimentos y Medicamentos (FDA) regula la terapéutica de ARNi bajo el marco de nuevas aplicaciones de drogas (NDA) y nuevos medicamentos en investigación (INDS), principalmente a través de su Centro de Evaluación e Investigación de Drogas (CDER).

En Europa, La Agencia Europea de Medicamentos (EMA) regula la terapéutica de ARNi a través del Comité de Medicamentos para el Uso Humano (CHMP). Los productos se evalúan bajo el procedimiento centralizado, que es obligatorio para las terapias avanzadas, incluidos los medicamentos a base de ARN. EMA proporciona orientación específica para los agentes de la silenciamiento de genes y requiere una evaluación integral de la calidad, la eficacia y la seguridad de acuerdo con las regulaciones de la UE.

Panorama competitivo

La industria terapéutica de RNAi se caracteriza por una intensa competencia basada en la innovación, con actores clave que participan activamente en colaboraciones estratégicas, acuerdos de licencia y empresas conjuntas para expandir tuberías terapéuticas y acceder a tecnologías avanzadas de ARNi avanzadas.

Las empresas priorizan cada vez más en la licencia de nuevos candidatos a RNAi y se asocian con instituciones de investigación para acelerar el desarrollo de la etapa inicial. Un enfoque clave está en las alianzas a largo plazo con los proveedores de tecnología de entrega para mejorar la orientación específica de tejido y mejorar los perfiles de seguridad y eficacia de las terapias de ARNi.

Además, los jugadores están invirtiendo significativamente en la expansión de sus capacidades de fabricación, particularmente para las nanopartículas de lípidos y otros sistemas de entrega críticos para la formulación de fármacos de ARNi.

Las empresas están implementando aún más estrategias de expansión regional mediante el establecimiento de sitios de ensayos clínicos y centros de investigación en los mercados emergentes para capitalizar los costos operativos más bajos y las piscinas de pacientes sin explotar.

En julio de 2023, Alnylam Pharmaceuticals, Inc. y Roche anunciaron una colaboración estratégica para desarrollar y comercializar conjuntamente Zilebesiran, un ARNi terapéutico de ARNi de investigación diseñado para el tratamiento de la hipertensión en pacientes con riesgo cardiovascular elevado. Esta asociación aprovecha el liderazgo científico de Alnylam en el desarrollo de fármacos con sede en RNAi y las capacidades globales de Roche en el avance clínico y la ejecución del mercado.

Lista de empresas clave en el mercado de RNAi Therapeutics:

En enero de 2025, City Therapeutics, Inc. entró en una colaboración estratégica con Bausch + Lomb para desarrollar una nueva terapia basada en ARNi para enfermedades retinianas, incluida la atrofia geográfica, una forma avanzada de degeneración macular relacionada con la edad. La asociación tiene como objetivo aprovechar las tecnologías de ingeniería RNAi de la próxima generación de la City Therapeutics para la administración intravítrea.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de la terapéutica RNAi durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.