RF Semiconductor Market Size, Share, Growth & Industry Analysis, By Component Type (RF Filters, RF Power Amplifiers, RF Switches, RF Mixers & Multipliers, RF Oscillators & Synthesizers, RF Antennas, Other RF Components), By Material Type, By Application and Regional Analysis, 2024-2031

Páginas: 170 | Año base: 2023 | Lanzamiento: abril de 2025 | Autor: Versha V. | Última actualización: febrero de 2026

El mercado abarca una amplia gama de componentes esenciales para la comunicación inalámbrica, el procesamiento de señales y las aplicaciones de alta frecuencia en diversas industrias, incluidas las telecomunicaciones, la electrónica de consumo, el automóvil, el aeroespacial y la defensa.

Los componentes clave incluyen filtros de RF, amplificadores de potencia, interruptores, mezcladores, multiplicadores, osciladores, sintetizadores y antenas, garantizando una transmisión y recepción de señal eficientes. El informe destaca los factores críticos que impulsan el desarrollo del mercado, al tiempo que ofrece un análisis regional detallado y una descripción general de las oportunidades futuras competitivas que conforman las oportunidades futuras

Mercado de semiconductores de RFDescripción general

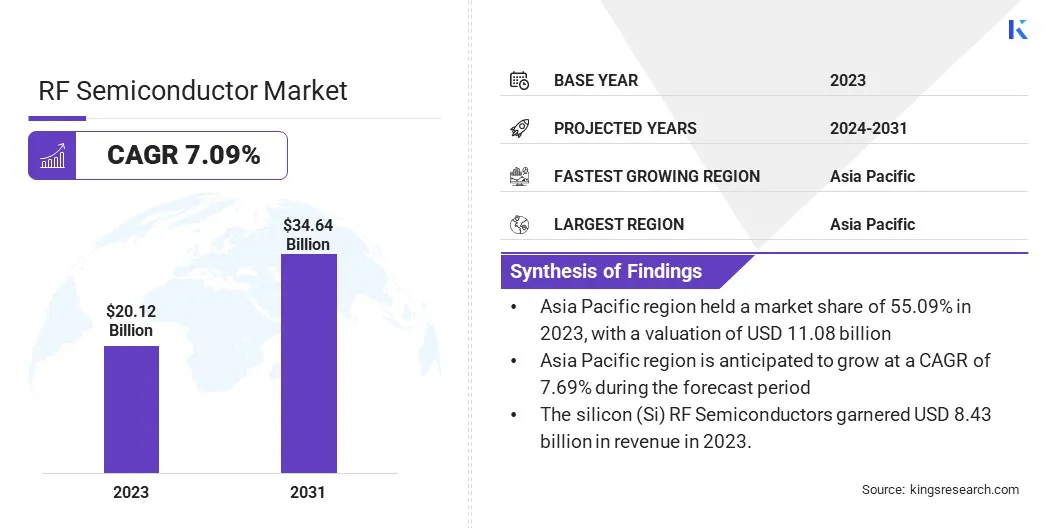

El tamaño global del mercado de semiconductores de RF se valoró en USD 20.12 mil millones en 2023 y se prevé que crecerá de USD 21.44 mil millones en 2024 a USD 34.64 mil millones para 2031, exhibiendo una tasa compuesta anual de 7.09% durante el período de pronóstico.

El crecimiento del mercado está impulsado por los avances en tecnologías de comunicación inalámbrica, aumentando la demanda de conectividad de alta velocidad y la proliferación de dispositivos conectados. La implementación generalizada de redes 5G ha acelerado significativamente la necesidad de componentes de RF de alto rendimiento, lo que permite una transmisión de datos más rápida, una menor latencia y una mayor eficiencia de la red.

Major companies operating in the RF semiconductor industry are Renesas Electronics Corporation., Qualcomm Technologies, Inc., Samsung, TOSHIBA ELECTRONIC DEVICES & STORAGE CORPORATION, Panasonic Industry Co., Ltd., Skyworks Solutions, Inc., Infineon Technologies AG, MACOM, Analog Devices, Inc., Texas Instruments Incorporated, Murata Manufacturing Co., Ltd., Broadcom, NXP Semiconductores, Wolfspeed, Inc., Qorvo, Inc. y otros.

Los avances tecnológicos, incluida la adopción de semiconductores de RF basados en GaN y la optimización de RF impulsada por la IA, están remodelando la industria al mejorar la eficiencia energética, la integridad de las señales y el rendimiento del sistema. Con una creciente demanda de conectividad perfecta y de alta velocidad en todos los sectores, el mercado está listo para presenciar una expansión sostenida, impulsada por innovaciones en curso en soluciones de comunicación inalámbrica de próxima generación.

En abril de 2024, Guerrilla RF, Inc. completó la adquisición de la cartera completa de los módulos front-end de Gallium Semiconductor, amplificadores de potencia GaN y propiedad intelectual relacionada. La adquisición está destinada a mejorar las capacidades de Guerrilla RF para desarrollar y comercializar dispositivos GaN avanzados para aplicaciones de comunicaciones inalámbricas de infraestructura, militares y satélite.

Destacados clave:

El tamaño de la industria de semiconductores de RF se registró en USD 20.12 mil millones en 2023.

Se proyecta que el mercado crecerá a una tasa compuesta anual de 7.09% de 2024 a 2031.

Asia Pacific tenía una participación de 55.09% en 2023, valorada en USD 11.08 mil millones.

El segmento de filtros de RF obtuvo USD 6.54 mil millones en ingresos en 2023.

Se espera que el segmento de semiconductores RF de silicio (SI) alcance los USD 14.80 mil millones para 2031.

Se estima que el segmento de telecomunicaciones y infraestructura 5G generan un ingreso de USD 13.95 mil millones para 2031.

Se anticipa que Europa crece a una tasa compuesta anual de 6.40% durante el período de pronóstico.

Conductor de mercado

Expansión de redes 5G

El crecimiento del mercado es impulsado por la expansión global de las redes 5G. Este despliegue exige componentes avanzados de RF para admitir bandas de mayor frecuencia, mayores tasas de datos y menor latencia.

La adopción de tecnología de ondas milímetro (MMWAVE) y antenas MIMO masivas en redes 5G han intensificado aún más la necesidad de filtros de RF de alto rendimiento, interruptores y amplificadores de potencia. Además, a medida que la cobertura 5G se extiende a las áreas rurales e industriales, la demanda de soluciones de semiconductores de RF robustas en células pequeñas, estaciones base y dispositivos móviles continúa creciendo, fomentando la innovación y la expansión del mercado.

En marzo de 2025, el Gobierno de la India anunció que aproximadamente 250 millones de suscriptores móviles habían adoptadoServicios 5GDesde el lanzamiento, con 469,000 5G BTSS (estaciones de transceptor base) instaladas en todo el país, destacando el crecimiento constante de la infraestructura 5G.

Desafío del mercado

Volatilidad de la cadena de suministro y escasez de semiconductores

El mercado de semiconductores de RF enfrenta desafíos importantes debido a la volatilidad de la cadena de suministro y la escasez de semiconductores, interrumpiendo la producción y retrasando la implementación crítica de los componentes. Factores como las tensiones geopolíticas, las restricciones comerciales y la disponibilidad fluctuante de las materias primas han llevado a restricciones de suministro, que afectan a las industrias como las telecomunicaciones, el automóvil y el aeroespacial.

Para abordar estos desafíos, las empresas están diversificando la diversificación de la cadena de suministro y aumentando la fabricación de semiconductores nacionales. Están invirtiendo aún más en nuevas instalaciones de fabricación, asegurando acuerdos de proveedores a largo plazo y aprovechando iniciativas respaldadas por el gobierno para fortalecer las capacidades de producción local.

Tendencia del mercado

Integración de IA para la mejora del rendimiento de RF

El mercado está presenciando un cambio significativo hacia la optimización impulsada por la IA, que está revolucionando el rendimiento de RF en los sistemas de comunicación inalámbrica. La integración de la IA para la mejora del rendimiento de RF está permitiendo el procesamiento avanzado de la señal, la gestión de espectro dinámico y la eficiencia energética mejorada.

Los algoritmos de IA se utilizan cada vez más para la sintonización de RF en tiempo real, el mantenimiento predictivo y la formación de haz adaptativa, asegurando una conectividad inalámbrica más eficiente y confiable. Esta tendencia es crucial para el avance de las redes 5G, los dispositivos IoT y las comunicaciones satelitales de próxima generación, donde la transmisión de datos de alta velocidad y baja latencia es crítica.

A medida que avanza la IA, se espera que su papel en el desarrollo de semiconductores de RF crezca, apoyando soluciones de comunicación inalámbrica más inteligentes y adaptativas.

En febrero de 2024, Qualcomm Technologies, Inc. lanzó el sistema Snapdragon X80 5G Modem-RF, su plataforma de módem a antena más avanzada. Con mejoras con AI, el sistema mejora la eficiencia del espectro, el consumo de energía y el rendimiento. Construida en una arquitectura lista para avanzar 5G, admite una amplia gama de aplicaciones, que incluyen teléfonos inteligentes, banda ancha móvil, XR, PC, automotriz, redes privadas, IoT industrial y acceso inalámbrico fijo.

RF Semiconductor Market Informe Instantáneo

Segmentación

Detalles

Por tipo de componente

Filtros de RF, amplificadores de potencia de RF, interruptores de RF, mezcladores y multiplicadores de RF, osciladores y sintetizadores de RF, antenas RF, otros componentes de RF

Por tipo de material

Silicon (SI) RF Semiconductores, semiconductores RF de arsenuro de galio (GAAS), semiconductores de RF de silicio germanio (SIGE), nitruro de galio (GaN) RF semiconductores

Por aplicación

Telecomunicaciones e infraestructura 5G, electrónica de consumo, automotriz y transporte, aeroespacial y defensa, industrial e IoT

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, resto de Asia-Pacífico

Medio Oriente y África: Turquía, EAU, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, resto de América del Sur

Segmentación de mercado

Por tipo de componente (filtros de RF, amplificadores de potencia de RF, interruptores de RF, mezcladores y multiplicadores de RF y osciladores y sintetizadores de RF, antenas RF y otros componentes de RF): el segmento de RF filtros segmentos de USD 6.54 mil millones en 2023 debido a la implementación de redes de 5G de 5G y la demanda de reducción de la demanda de filtración a la medición mejorada a la medición de la señal de medición.

Por semiconductores RF de tipo material (Silicon (SI), semiconductores de RF de arsenuro de galio (GAAS), semiconductores de RF de silicio germanio (SIGE) y semiconductores de rf de galio (GaN) RF): los semiconductores de Silicon (SI) RF tuvieron una participación de 41.89%en 2023, atribuyos, atribuye su costo de los costos de sus costos, poseen sus costos de costo, su altura de los 41.89 años. Capacidades de integración y uso generalizado en dispositivos electrónicos de consumo y comunicación inalámbrica.

Por aplicación (Telecomunicaciones e infraestructura 5G, Electrónica de Consumidor, Automotriz y Transporte y Aeroespacial y Defensa): se proyecta que el segmento de infraestructura de Telecomunicaciones y 5G 5G aumenta el consumo de datos móviles de USD 13.95 mil millones por 2031, como resultado de la rápida expansión de las redes 5G, aumentando el consumo de datos móviles y las inversiones en crecimiento en la próxima generación de la generación de inicio.

Mercado de semiconductores de RFAnálisis regional

Basado en la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América Latina.

Asia Pacific RF Semiconductor Market Market participó en alrededor del 55.09% en 2023, valorada en USD 11.08 mil millones. Este liderazgo es apoyado por su bien establecido ecosistema de fabricación de semiconductores, con principales centros de producción en China, Taiwán, Corea del Sur y Japón.

La rápida expansión de la infraestructura 5G, el aumento de la adopción de la electrónica de consumo y el aumento de la demanda de componentes de RF en aplicaciones automotrices contribuyen significativamente al crecimiento regional del mercado. Además, las iniciativas gubernamentales que respaldan la producción de semiconductores nacionales, junto con las crecientes inversiones en aplicaciones de comunicación y defensa de satélite, aumenta la expansión del mercado regional.

En marzo de 2025, el Gobierno de la India informó una cobertura del distrito del 99.6% en su despliegue de 5G, lanzada en octubre de 2022. Los proveedores de servicios de telecomunicaciones han desplegado 469000 estaciones de transceptor de base 469000 5G (BTSS) en todo el país, marcando una de las expansiones más rápidas de 5G en el mundo mundial.

La industria de semiconductores de Europa RF está listo para crecer a una tasa compuesta anual de 6.40% durante el período de pronóstico. Esta expansión se fomenta aumentando las inversiones en la implementación de 5G, la conectividad automotriz y las aplicaciones aeroespaciales y de defensa. El mercado regional se beneficia de una fuerte presencia de fabricantes de semiconductores y compañías de tecnología centradas en la innovación en los componentes de RF, particularmente en países como Alemania, Francia y el Reino Unido.

La creciente demanda de sistemas avanzados de asistencia al conductor (ADAS) yvehículos eléctricos(EV), que requieren semiconductores de RF de alto rendimiento, está contribuyendo a este crecimiento. Además, las iniciativas gubernamentales para fortalecer la cadena de suministro de semiconductores europeos y reducir la dependencia de las importaciones de la expansión del mercado de apoyo doméstico.

Marcos regulatorios

En EuropaLos semiconductores de RF deben cumplir con la Directiva de Equipo de Radio (rojo), que establece requisitos esenciales para la compatibilidad electromagnética (EMC), la eficiencia del espectro de radio y la seguridad. La Agencia Europea de Químicos (ECHA) hace cumplir el registro, la evaluación, la autorización y la restricción de la regulación de productos químicos (alcance), que impacta los materiales de fabricación de semiconductores.

En la India, El Ministerio de Electrónica y la Tecnología de la Información (MEITY) regula el sector electrónico, incluidos los semiconductores de RF. Aunque no existe un marco regulatorio dedicado para los semiconductores de RF, India sigue los estándares y acuerdos internacionales que rigen la exportación de tecnologías de doble uso, incluidos dispositivos de semiconductores específicos.

Panorama competitivo

Las empresas que operan en el mercado de semiconductores de RF están invirtiendo en gran medida en I + D para mejorar el rendimiento de los componentes de RF, centrándose en la eficiencia energética, la miniaturización e integración con materiales semiconductores avanzados como GaN y SIGE. Las fusiones y adquisiciones quedan para la expansión de la cartera y el acceso a la tecnología.

Las colaboraciones estratégicas con proveedores de telecomunicaciones y fabricantes de dispositivos también están aumentando, lo que respalda el desarrollo de soluciones de RF para infraestructura 5G, conectividad automotriz y comunicaciones satelitales.

Además, los actores del mercado están mejorando las capacidades de fabricación a través de nuevas instalaciones de fabricación y acuerdos de suministro a largo plazo para mitigar la escasez de semiconductores y mantener una producción estable. Un enfoque clave es el cambio hacia módulos frontales de RF altamente integrados para mejorar la eficiencia en dispositivos móviles y IoT.

Las empresas también están adoptando tecnologías de radio (SDR) definidas por software y herramientas de diseño impulsadas por la inteligencia artificial (IA) para acelerar la innovación en semiconductores de RF. Además, los esfuerzos de localización respaldados por el gobierno están influyendo en estrategias competitivas, lo que lleva a las empresas a diversificar las cadenas de suministro para reducir la dependencia de regiones específicas.

En abril de 2024, QuantalRF introdujo el QWX27105, un IC front-end de 5-7 GHz de vanguardia y el primero en su línea Elementum Wi-Fi 7. Con un diseño compacto de CMOS SOI, supera a las soluciones GaAs y SIGE al tiempo que reduce el consumo de energía en un 50% en dispositivos Wi-Fi 7.

Lista de empresas clave en el mercado de semiconductores de RF:

En marzo de 2025, Psemi Corporation, una compañía de Murata especializada en tecnología RF SOI, introdujo el PE562212, el módulo front-end IoT (FEM) de IoT más pequeño del mundo (FEM). Diseñado para admitir protocolos de conectividad de hilo y materia, el FEM de 2.4 GHz ultra compacto ofrece una figura de ruido líder para mejorar el rango inalámbrico en dispositivos IoT.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de semiconductores de RF durante el período de pronóstico?

¿Qué tan grande era la industria en 2023?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los jugadores clave en el mercado?

¿Qué región se espera que sea la más rápida en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor parte del mercado en 2031?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.