Tamaño del mercado de arquitectura Zero Trust, participación, crecimiento y análisis de la industria, por componente (soluciones, servicios), por modo de implementación (local, nube), por tamaño de organización (grandes empresas, pequeñas y medianas empresas (PYME)), por industria vertical (BFSI, gobierno y defensa) y análisis regional. 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: septiembre de 2025 | Autor: Swati J. | Última actualización: marzo de 2026

Zero Trust Architecture (ZTA) es un modelo de ciberseguridad moderno que elimina la suposición de confianza implícita en todos los sistemas digitales. Exige una verificación continua de usuarios, dispositivos y aplicaciones antes de otorgar acceso, independientemente de su ubicación en la red.

A diferencia de los enfoques basados en el perímetro, ZTA aborda la posibilidad de que las amenazas se originen dentro y fuera del entorno empresarial. Este marco aplica seguridad basada en identidad, segmentación de red, privilegios de acceso restringido y monitoreo continuo, lo que lo hace esencial para salvaguardar infraestructuras complejas de TI y de nube.

El mercado abarca tecnologías, soluciones y servicios que permiten a las organizaciones implementar este marco de seguridad, incluida la gestión de identidad y acceso (IAM), la autenticación multifactor (MFA), el borde del servicio de acceso seguro (SASE), la seguridad en la nube, la seguridad de los terminales y la microsegmentación de la red.

Mercado de arquitectura de confianza ceroDescripción general

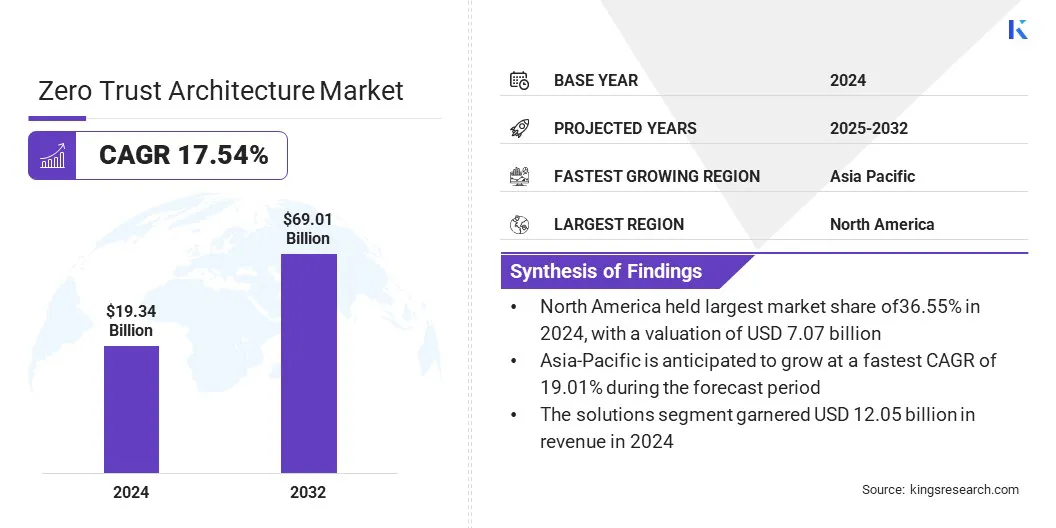

Según Kings Research, el mercado mundial de arquitectura de confianza cero se valoró en 19,34 mil millones de dólares en 2024 y se prevé que crezca de 22,26 mil millones de dólares en 2025 a 69,01 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 17,54% durante el período de pronóstico.

El mercado de Zero Trust Architecture (ZTA) está experimentando un fuerte crecimiento a medida que las organizaciones pasan de las defensas tradicionales basadas en perímetros a marcos de seguridad centrados en la identidad. Además, el aumento de los modelos de trabajo híbridos y remotos, la rápida adopción de la nube y la creciente frecuencia de ciberataques sofisticados que eluden los controles convencionales están impulsando aún más el mercado.

Aspectos destacados clave del mercado:

La industria de la arquitectura de confianza cero se registró en 19,34 mil millones de dólares en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 17,54% de 2024 a 2032.

América del Norte tenía un mercado del 36,55% en 2024, con una valoración de 7.070 millones de dólares.

El segmento de soluciones obtuvo 12.050 millones de dólares de ingresos en 2024.

Se espera que el segmento de la nube alcance los 33.620 millones de dólares en 2032.

El segmento de grandes empresas registró una cuota de mercado de 57.320 millones de dólares en 2024.

Se proyecta que el segmento de atención médica y ciencias biológicas crecerá a una tasa compuesta anual del 19,60% de 2024 a 2032.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 19,01% durante el período previsto.

Las principales empresas que operan en el mercado de arquitectura de confianza cero son Zscaler, Inc., Palo Alto Networks., Cisco Systems, Inc., Akamai Technologies, Fortinet, Inc., Check Point Software Technologies Ltd., Cloudflare, Inc., IBM Corporation, Netskope, Cato Networks Ltd, Versa Networks, Inc., ARYAKA NETWORKS, INC., iboss, Appgate y Microsoft.

La creciente necesidad de verificación continua y acceso con privilegios mínimos está impulsando la demanda de una arquitectura de confianza cero en empresas con requisitos de seguridad complejos. La confianza cero permite a las organizaciones fortalecer el control de identidad, proteger datos confidenciales y reducir el riesgo de movimiento lateral dentro de las redes.

La integración con marcos de borde de servicio de acceso seguro (SASE) y análisis de amenazas impulsados por IA está creando oportunidades para defensas más adaptables y proactivas, respaldando la mitigación de riesgos en tiempo real en entornos distribuidos. Los mandatos nacionales de ciberseguridad están acelerando aún más la adopción, y los gobiernos están posicionando Zero Trust como un modelo de seguridad fundamental.

Las empresas están implementando cada vez más soluciones Zero Trust para mejorar el cumplimiento, modernizar las infraestructuras de seguridad heredadas y garantizar una protección consistente en los sistemas híbridos, locales y en la nube, impulsando así el crecimiento del mercado.

En febrero de 2025, Veeam Software amplió su asociación con Microsoft, que incluyó una inversión de capital estratégica de Microsoft. La colaboración se centra en el desarrollo de soluciones impulsadas por IA destinadas a mejorar la protección de datos, acelerar los procesos de recuperación y permitir a las empresas extraer mayor valor de sus activos de datos.

Impulsor del mercado

Crecientes amenazas a la ciberseguridad

La creciente incidencia de ciberataques sofisticados y violaciones de datos está impulsando una fuerte demanda de arquitectura Zero Trust. Las empresas se enfrentan a riesgos crecientes de ransomware, amenazas internas y ataques persistentes avanzados, que han aumentado la necesidad de autenticación continua, validación de identidad y controles de acceso con privilegios mínimos.

Los marcos Zero Trust abordan estos requisitos al imponer la microsegmentación y el monitoreo en tiempo real entre usuarios, dispositivos, aplicaciones y redes.

La creciente adopción de servicios en la nube, modelos de trabajo híbridos y ecosistemas de IoT está aumentando aún más la demanda de Zero Trust a medida que las organizaciones buscan proteger entornos distribuidos sin comprometer la agilidad.

Los mandatos regulatorios en sectores como BFSI, atención médica y gobierno también están reforzando la adopción, lo que convierte a Zero Trust en una base fundamental para las estrategias modernas de ciberseguridad y un principal impulsor del crecimiento del mercado.

En mayo de 2024, Zscaler, Inc. se asoció con Google para presentar una arquitectura Zero Trust conjunta integrada con Chrome Enterprise. La colaboración combina Zscaler Private Access (ZPA) para proporcionar acceso seguro basado en Zero Trust a aplicaciones privadas en diversos dispositivos y ubicaciones, con las funciones avanzadas de detección de amenazas y protección de datos de Chrome Enterprise Premium.

Desafío del mercado

Complejidad de la integración con sistemas heredados y aplicación de políticas

Un desafío clave en el mercado de la arquitectura Zero Trust es la complejidad de integrar los principios de Zero Trust en entornos de TI existentes con diversos sistemas heredados y aplicaciones aisladas. Pequeñas lagunas en la gestión de identidades o políticas de acceso mal configuradas pueden reducir la eficacia del marco, lo que genera puntos ciegos de seguridad e ineficiencias operativas.

Esta complejidad requiere una inversión significativa en personal capacitado y herramientas de integración avanzadas, lo que aumenta el costo y el tiempo necesarios para una adopción a gran escala.

Para abordar este desafío, los proveedores están desarrollando soluciones Zero Trust más flexibles que admitan una interoperabilidad perfecta entre infraestructuras híbridas y de múltiples nubes. Las empresas también están implementando automatización y monitoreo impulsado por IA para simplificar la aplicación de políticas, reducir el error humano y garantizar la aplicación consistente de controles Zero Trust en redes distribuidas.

Tendencia del mercado

Integración de Zero Trust con seguridad unificada de red y nube

Una tendencia clave en el mercado es la creciente convergencia de los marcos Zero Trust con Secure Access Service Edge (SASE) y modelos de seguridad nativos de la nube. Las empresas buscan cada vez más soluciones unificadas que combinen acceso basado en identidad, seguridad de red y detección de amenazas en tiempo real en una única plataforma.

Esto se debe al cambio hacia entornos híbridos y de múltiples nubes, donde las defensas perimetrales tradicionales son insuficientes. Las organizaciones también están dando prioridad a la gestión simplificada y la escalabilidad, lo que permite a los equipos de TI aplicar políticas coherentes en aplicaciones y dispositivos distribuidos.

Los proveedores están respondiendo ofreciendo ofertas integradas de Zero Trust y SASE que reducen la complejidad, mejoran el rendimiento y brindan experiencias de usuario perfectas sin comprometer la seguridad.

En diciembre de 2023, Versa Networks, líder mundial en Unified Secure Access Service Edge (SASE) y WAN definida por software (SD-WAN) impulsados por IA/ML, anunció su selección para ofrecer capacidades SD-WAN, acceso Zero Trust y Customer Edge Security Stack (CESS) para Thunderdome.

Resumen del informe de mercado de arquitectura Zero Trust

Segmentación

Detalles

Por componente

Soluciones,Servicios

Por modo de implementación

Local, nube

Por tamaño de organización

Grandes Empresas, Pequeñas y Medianas Empresas (PYMES)

Por vertical de la industria

Banca, servicios financieros y seguros (BFSI), TI y telecomunicaciones, gobierno y defensa, atención médica y ciencias biológicas, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado:

Por componente (soluciones, servicios): el segmento de soluciones ganó 12.050 millones de dólares en 2024 debido a la creciente adopción de plataformas avanzadas de confianza cero para proteger entornos híbridos y basados en la nube.

Por modo de implementación (On-premises, Cloud): El segmento on-premises tuvo un mercado del 54,32% en 2024, debido a la fuerte demanda de industrias altamente reguladas que priorizan la soberanía de los datos y el control de seguridad interna.

Por tamaño de organización (grandes empresas, pequeñas y medianas empresas (PYME): se prevé que el segmento de grandes empresas alcance los 36,78 mil millones de dólares para 2032, debido a la creciente necesidad de marcos escalables de confianza cero para proteger infraestructuras complejas de múltiples nubes y operaciones de fuerza laboral global.

Por sector vertical (banca, servicios financieros y seguros, TI y telecomunicaciones, gobierno y defensa, atención médica y ciencias biológicas, y otros): se espera que TI y telecomunicaciones posean el 43,95% de la participación de mercado para 2032, debido a la creciente demanda de acceso remoto seguro, aplicaciones nativas de la nube y protección contra amenazas cibernéticas avanzadas en redes altamente conectadas.

Mercado de arquitectura de confianza ceroAnálisis Regional

Según la región, el mercado global se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

La cuota de mercado de arquitectura de confianza cero de América del Norte se situó en el 36,55% en 2024 en el mercado global, con una valoración de 7.070 millones de dólares. El predominio se atribuye al creciente panorama de amenazas en la región, donde el ransomware, el phishing y otros ciberataques están impulsando a las organizaciones a implementar modelos de seguridad más estrictos basados en la identidad.

Empresas de sectores como BFSI, atención médica y gobierno en esta región están adoptando cada vez más Zero Trust debido a los estrictos requisitos regulatorios y las necesidades de protección de datos de alto valor. Además, las empresas de América del Norte están invirtiendo fuertemente en seguridad impulsada por IA y plataformas Zero Trust nativas de la nube para simplificar las operaciones y garantizar la resiliencia en entornos de trabajo híbridos.

En mayo de 2023, Zscaler anunció una asociación con el Centro para la Seguridad de Internet (CIS) para apoyar a las agencias gubernamentales estatales, locales, tribales y territoriales (SLTT) de EE. UU. A través de esta colaboración, las agencias gubernamentales del país podrán aprovechar la plataforma Zscaler Zero Trust Exchange para fortalecer la gestión de identidades, mantener el control operativo y hacer cumplir las políticas de seguridad de manera más efectiva.

Asia-Pacífico está preparada para un crecimiento significativo con una sólida CAGR del 19,01% durante el período previsto. Las empresas de la región enfrentan crecientes amenazas a la ciberseguridad, particularmente con el aumento del trabajo remoto.comercio electrónicoy modelos de negocio que dan prioridad a los dispositivos móviles.

La adopción se ve alentada aún más por iniciativas lideradas por gobiernos en países como China, Japón e India, donde los marcos regulatorios y las estrategias nacionales de ciberseguridad están reforzando el cambio hacia modelos de Confianza Cero.

Las organizaciones de todos los sectores, incluidos BFSI, telecomunicaciones y manufactura, están dando prioridad a las inversiones en gestión de identidades, acceso seguro y microsegmentación para salvaguardar las redes distribuidas.

Además, la presencia de una gran base de PYME en Asia y el Pacífico está impulsando la demanda de soluciones Zero Trust rentables y escalables entregadas a través de plataformas en la nube. Esta combinación de impulso regulatorio, adopción digital y mayor exposición a amenazas está posicionando a Asia-Pacífico como un centro de alto crecimiento para la implementación de Zero Trust.

Marcos regulatorios

En los EE.UU., la adopción de Zero Trust está fuertemente influenciada por la Orden Ejecutiva 14028 (2021), que exige a las agencias federales implementar los principios de Zero Trust. La supervisión está a cargo de la Agencia de Seguridad de Infraestructura y Ciberseguridad (CISA) a través de su modelo de madurez de confianza cero y del marco NIST SP 800-207, que establece estándares de referencia para la implementación en los sectores público y privado.

En la Unión Europea, la región se rige por el Reglamento General de Protección de Datos (GDPR) y la Directiva NIS2, los cuales enfatizan la verificación de identidad, la minimización de datos y los controles de acceso seguro. Los estados miembros también se alinean con las directrices de la Agencia de Ciberseguridad de la Unión Europea (ENISA), garantizando el cumplimiento y la interoperabilidad en la protección de datos transfronteriza.

Asia-Pacífico (China, India, Japón): China aplica estrictos requisitos de ciberseguridad en virtud de su Ley de ciberseguridad y su Ley de seguridad de datos, lo que exige la aprobación del gobierno para la protección de la infraestructura digital crítica. La Estrategia Nacional de Ciberseguridad de la India enfatiza la adopción de Confianza Cero para el gobierno y las instituciones financieras, mientras que la Ley Básica de Ciberseguridad de Japón y las directrices relacionadas del Centro Nacional de Preparación para Incidentes y Estrategia para la Ciberseguridad (NISC) alientan a las empresas a implementar modelos de Confianza Cero, particularmente en sectores críticos.

Organismos internacionales: Organizaciones como la OCDE y el Foro Económico Mundial (FEM) promueven activamente las mejores prácticas de Confianza Cero como parte de iniciativas globales de resiliencia digital. Mientras tanto, el estándar ISO/IEC 27001 y los marcos relacionados brindan alineación internacional sobre acceso seguro, gobernanza de datos y protección de identidad.

Panorama competitivo

El mercado global de arquitectura de confianza cero se caracteriza por una gran cantidad de participantes, incluidas corporaciones establecidas y organizaciones en ascenso. Los principales actores del mercado están aplicando estrategias como la innovación continua de productos, I+D avanzada y asociaciones estratégicas para fortalecer la resiliencia de la ciberseguridad en todas las industrias.

Los actores del mercado están desarrollando soluciones escalables Zero Trust adaptadas a diversos entornos empresariales para mejorar la protección de la identidad, asegurar la migración a la nube y reducir la dependencia de los modelos de seguridad basados en perímetro.

Principales empresas en el mercado Arquitectura Zero Trust:

En enero de 2025, Zscaler, Inc. presentó su solución Zero Trust Network Access, Zscaler Private Access para SAP, construida sobre la plataforma Zscaler Zero Trust Exchange. El servicio respalda a los clientes de SAP con cargas de trabajo ERP locales al simplificar la migración a la nube y minimizar los riesgos asociados, al tiempo que elimina las complejidades y brechas de seguridad de las VPN tradicionales.

En octubre de 2024, Airtel Business colaboró con Zscaler Inc. para presentar Airtel Secure Digital Internet, la primera solución totalmente administrada basada en Zero Trust Architecture. La oferta está diseñada para brindar a las empresas una protección sólida contra las amenazas cibernéticas en evolución.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de arquitectura de confianza cero durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Swati es un analista de investigación comprometido apasionado por optimizar sistemas y procesos en todas las industrias, especializado en atención médica pero que también aporta su valiosa experiencia a sectores como bienes de consumo, ciencias biológicas y más. Su enfoque de investigación entre dominios le permite generar informes claros y procesables que informan decisiones estratégicas en una variedad de campos. Swati se compromete a mantenerse a la vanguardia de las tendencias en evolución, aprovechando su amplio conocimiento de diferentes sectores para brindar información relevante para una variedad de industrias. En su tiempo personal, disfruta de la música y de pasar tiempo de calidad con su familia, lo que inspira su creatividad y enriquece su enfoque profesional.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.