Tamaño del mercado de materiales de interfaz térmica, participación, crecimiento y análisis de la industria, por tipo (silicona, epoxi, poliimida, otros), por producto (grasa y adhesivos, cintas y películas, almohadillas elastoméricas, rellenos de espacios), por aplicación (electrónica, telecomunicaciones, automoción, atención médica) y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: agosto de 2025 | Autor: Versha V. | Última actualización: marzo de 2026

Los materiales de interfaz térmica (TIM) son compuestos especializados diseñados para mejorar la transferencia de calor entre los componentes generadores de calor y los dispositivos disipadores de calor. Rellenan espacios de aire microscópicos e irregularidades en las superficies para mejorar la conductividad térmica y reducir la resistencia térmica. Los TIM se utilizan ampliamente en dispositivos electrónicos, módulos de potencia, LED y sistemas automotrices para mantener temperaturas óptimas y garantizar un rendimiento confiable.

Mercado de materiales de interfaz térmicaDescripción general

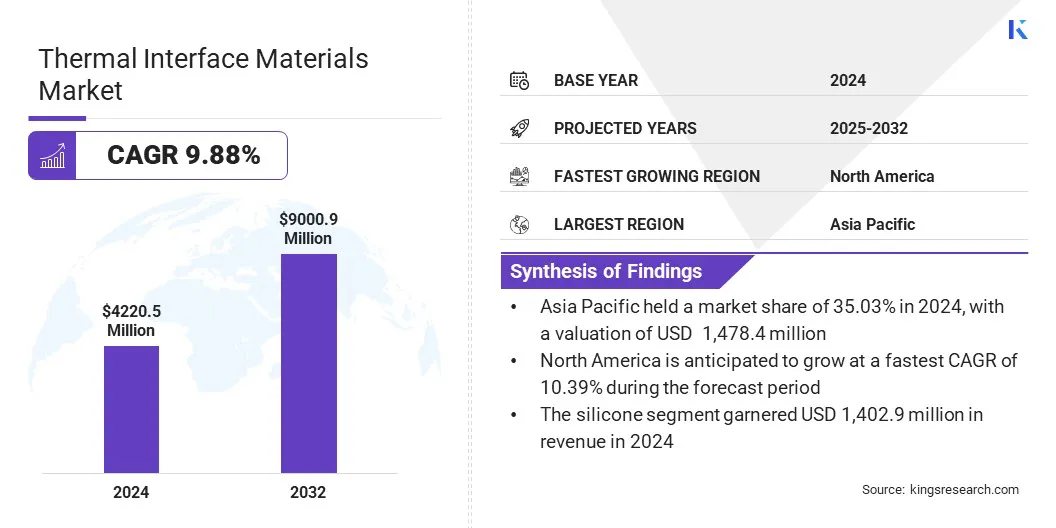

El tamaño del mercado mundial de materiales de interfaz térmica se valoró en 4.220,5 millones de dólares en 2024 y se prevé que crezca de 4.627,8 millones de dólares en 2025 a 9.000,9 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 9,88% durante el período previsto.

El crecimiento del mercado está impulsado por las crecientes densidades de potencia en los dispositivos semiconductores, que requieren materiales de interfaz térmica avanzados para disipar el calor de manera eficiente y mantener el rendimiento en diseños compactos. Además, la creciente adopción de productos electrónicos miniaturizados y de alto rendimiento está impulsando la demanda de soluciones confiables de gestión térmica para mejorar la longevidad y evitar el sobrecalentamiento en diseños compactos.

Aspectos destacados clave:

El mercado mundial de materiales de interfaz térmica se registró en 4.220,5 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 9,88% entre 2025 y 2032.

Asia Pacífico tuvo una participación del 35,03% en 2024, valorada en 1.478,4 millones de dólares.

El segmento de silicona obtuvo ingresos por USD 1.402,9 millones en 2024.

Se espera que el segmento de grasas y adhesivos alcance los 2.186,4 millones de dólares en 2032.

Se prevé que el segmento automotriz experimente la CAGR más rápida del 10,24% durante el período de proyección.

Se prevé que América del Norte crezca a una tasa compuesta anual del 10,39% durante el período previsto.

Las principales empresas que operan en el mercado mundial de materiales de interfaz térmica son Henkel Corporation, Honeywell International Inc, Dow, Laird Technologies, Inc., Momentive, 3M, Parker Hannifin Corp, Shin-Etsu Chemical Co., Ltd, Fujipoly America, Indium Corporation, Boyd, Electrolube, Wakefield Thermal, Inc, MG Chemicals y Dycotec Materials Ltd.

Las crecientes inversiones en tecnologías de refrigeración avanzadas están impulsando la expansión del mercado al fomentar la innovación en soluciones de gestión térmica. Esto está impulsando a los fabricantes a desarrollar materiales más eficientes que mejoren la disipación del calor, reduzcan el consumo de energía y mejoren la confiabilidad de los centros de datos y los dispositivos electrónicos.

En mayo de 2023, el Departamento de Energía de EE. UU. anunció una financiación de 40 millones de dólares para desarrollar sistemas de refrigeración avanzados para centros de datos. La iniciativa tiene como objetivo apoyar la creciente demanda de tecnologías avanzadasgestión térmicasoluciones para reducir las emisiones de carbono y abordar el cambio climático.

Impulsor del mercado

Aumento de las densidades de potencia en dispositivos semiconductores

Un factor importante que impulsa la expansión del mercado de materiales de interfaz térmica es el aumento de las densidades de potencia en los dispositivos semiconductores. Los chips semiconductores son cada vez más potentes y compactos y generan mayor calor en superficies más pequeñas.

La creciente generación de calor está impulsando a los fabricantes a diseñar e implementar materiales de interfaz térmica avanzados que mejoren la disipación del calor. Estos materiales ayudan a mantener el rendimiento y la confiabilidad del dispositivo mediante la gestión eficiente de las cargas térmicas, lo que respalda la demanda continua de productos electrónicos miniaturizados y de alto rendimiento.

Según el informe Hoja de ruta de microelectrónica de 2023 para embalajes electrónicos integrados de alto rendimiento (MRHIEP), se espera que la densidad térmica de los estratos lógicos aumente de 1 W/mm² en 2023 a 5 W/mm² en 2035, lo que refleja la creciente demanda de gestión térmica avanzada en dispositivos semiconductores.

Desafío del mercado

Alto costo de formulaciones y materiales avanzados de TIM

Un desafío clave que impide el progreso del mercado de materiales de interfaz térmica es el alto costo de las formulaciones y materiales avanzados. Los fabricantes de productos electrónicos a menudo enfrentan restricciones presupuestarias, lo que dificulta absorber los gastos asociados con rellenos de primera calidad como el grafeno, la plata y los nanomateriales.

Los complejos procesos de fabricación y los estrictos requisitos de calidad aumentan aún más los gastos de compra y mantenimiento. Esta carga financiera retrasa la adopción y lleva a las empresas a optar por alternativas de menor rendimiento, lo que afecta la confiabilidad del dispositivo, la eficiencia de la gestión del calor y el rendimiento operativo a largo plazo.

Para abordar este desafío, los actores del mercado están invirtiendo en I+D para desarrollar formulaciones rentables utilizando rellenos alternativos y materiales híbridos que equilibren el rendimiento con la asequibilidad.

Están optimizando los procesos de fabricación para reducir los residuos y mejorar el rendimiento, aprovechando las economías de escala a través de mayores volúmenes de producción. Además, las empresas están introduciendo gamas de productos escalonadas, lo que permite a los clientes elegir soluciones TIM alineadas con las necesidades de rendimiento y las limitaciones presupuestarias.

Tendencia del mercado

Adopción creciente de TIM de alta elasticidad

Una tendencia clave que influye en el mercado de materiales de interfaz térmica es la creciente adopción de TIM de alta elasticidad. Estos materiales mantienen un contacto térmico estable bajo vibraciones, presión y fluctuaciones de temperatura, lo que los hace ideales para la electrónica automotriz y otras aplicaciones exigentes. Su elasticidad minimiza la tensión en los componentes sensibles, evitando la degradación del contacto y garantizando un rendimiento a largo plazo.

Además, su compatibilidad con los procesos de dosificación automatizados respalda una fabricación eficiente y de gran volumen. Esta creciente demanda de una gestión del calor duradera y confiable está haciendo que los TIM de alta elasticidad sean la opción preferida en los sistemas electrónicos de próxima generación.

En marzo de 2025, T-Global Technology lanzó el gel térmico TG-ASD35AB para sistemas electrónicos automotrices, que ofrece conductividad de 3,5 W/mK, baja impedancia, alta elasticidad, curado rápido y compatibilidad con dosificación automatizada, lo que garantiza una gestión confiable del calor y una producción eficiente de alto volumen en entornos exigentes.

Resumen del informe de mercado de materiales de interfaz térmica

Segmentación

Detalles

Por tipo

Silicona, Epoxi, Poliimida, Otros

Por producto

Grasas y adhesivos, cintas y películas, almohadillas elastoméricas, rellenos de espacios, a base de metal, materiales de cambio de fase, otros

Por aplicación

Electrónica, Telecomunicaciones, Automoción, Salud, Maquinaria Industrial, Aeroespacial y Defensa, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo (silicona, epoxi, poliimida y otros): El segmento de silicona ganó USD 1.402,9 millones en 2024, en gran medida debido a su superior conductividad térmica y flexibilidad en diversas aplicaciones.

Por producto (grasas y adhesivos, cintas y películas, almohadillas elastoméricas, rellenos de espacios, materiales metálicos, de cambio de fase y otros): el segmento de grasas y adhesivos tuvo una participación del 24,20 % en 2024, lo que se atribuye principalmente a su efectiva transferencia de calor y su fácil aplicación en electrónica.

Por aplicación (electrónica, telecomunicaciones, automoción, atención sanitaria, maquinaria industrial, aeroespacial y defensa, y otras): se prevé que el segmento de electrónica alcance los 2.251,4 millones de dólares en 2032, debido a la creciente demanda de una gestión térmica eficiente en dispositivos industriales y de consumo.

Mercado de materiales de interfaz térmicaAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de materiales de interfaz térmica de Asia Pacífico se situó en el 35,03% en 2024, valorada en 1.478,4 millones de dólares. Este dominio se ve reforzado por la fuerte presencia de la fabricación de productos electrónicos, incluidos teléfonos inteligentes, semiconductores, centros de datos e infraestructura 5G, que requieren soluciones eficientes de disipación de calor.

La rápida adopción de vehículos eléctricos y el creciente despliegue de tecnologías de energía renovable están creando una demanda significativa de gestión térmica avanzada en baterías y electrónica de potencia.

Además, una mayor colaboración y consolidación entre los actores clave están mejorando la innovación, agilizando el desarrollo de productos y mejorando la disponibilidad de materiales de interfaz térmica, impulsando la expansión del mercado regional.

En febrero de 2025, Shanghai Kleber New Material Technology Co., Ltd. adquirió Dongguan Nystein Electronics Material Co., Ltd. para fortalecer sus capacidades en materiales de interfaz térmica. Se espera que la adquisición amplíe la cartera de productos de la empresa, ofrezca tecnologías avanzadas y proporcione soluciones integrales en los sectores de electrónica, automoción y equipos industriales.

Se espera que el mercado de materiales de interfaz térmica de América del Norte crezca a una tasa compuesta anual sólida del 10,39 % durante el período previsto. Este crecimiento se atribuye a la creciente adopción de materiales de interfaz térmica avanzados en la fabricación de satélites.

El crecimiento del mercado regional se ve respaldado aún más por los programas aeroespaciales que incorporan materiales de alto rendimiento que funcionan eficazmente en temperaturas y radiación extremas. Los fabricantes están implementando soluciones que garantizan una disipación de calor eficiente y un contacto constante, manteniendo la estabilidad operativa a largo plazo en aplicaciones espaciales.

La expansión del mercado interno se ve impulsada por los esfuerzos para reducir el desperdicio de material durante el ensamblaje y mejorar la eficiencia de la producción en los sistemas de naves espaciales. Las empresas regionales están utilizando herramientas de rendimiento predictivo para una validación precisa del diseño, lo que reduce los requisitos de prueba. Estos avances ayudan a cumplir estrictos estándares de rendimiento en operaciones satelitales críticas, lo que contribuye al crecimiento del mercado regional.

En enero de 2024, Carbice se asoció con Blue Canyon Technologies de RTX para proporcionar alineadonanotubos de carbono (CNT)Materiales de interfaz térmica para programas satelitales críticos, incluido MtaneSAT. La asociación integra Carbice Space Pad en las soluciones satelitales de Blue Canyon, ofreciendo una disipación de calor mejorada, beneficios de sostenibilidad y herramientas de rendimiento predictivo que mejoran la confiabilidad de las naves espaciales en entornos espaciales hostiles.

Marcos regulatorios

En los EE.UU., la Agencia de Protección Ambiental (EPA) regula los materiales de interfaz térmica supervisando el uso de productos químicos, aditivos y emisiones de fabricación según leyes como la Ley de Control de Sustancias Tóxicas (TSCA). Monitorea el impacto ambiental, garantiza el manejo y eliminación seguros de sustancias peligrosas y hace cumplir el cumplimiento para proteger la salud humana y el medio ambiente.

en el reino unido, el Ejecutivo de Salud y Seguridad (HSE) regula los materiales de interfaz térmica mediante la gestión de la seguridad en el lugar de trabajo, los peligros químicos y los límites de exposición según regulaciones como COSHH. Supervisa las evaluaciones de riesgos, impone un manejo seguro y garantiza que los fabricantes cumplan con los estándares ambientales y de salud ocupacional, protegiendo a los trabajadores y al público de la exposición a materiales peligrosos.

en china, el Ministerio de Ecología y Medio Ambiente regula los materiales de interfaz térmica. Supervisa las evaluaciones ambientales, aprueba los registros de sustancias químicas y hace cumplir las normas nacionales para el control de la contaminación. El MEE garantiza que la producción de TIM se alinee con los objetivos de sostenibilidad, la seguridad en el lugar de trabajo y las regulaciones de protección ambiental en todas las industrias.

en la india, la Junta Central de Control de la Contaminación rige los materiales de interfaz térmica. Establece estándares de calidad ambiental, monitorea el cumplimiento de la fabricación y hace cumplir las reglas bajo la Ley de Protección Ambiental. El CPCB garantiza que los productores de TIM minimicen el impacto ecológico y al mismo tiempo cumplan con las normas de sostenibilidad y seguridad del producto.

Panorama competitivo

Los principales actores del mercado de materiales de interfaz térmica están formando asociaciones estratégicas para integrar la experiencia en ciencia de materiales con tecnologías avanzadas como los nanotubos de carbono alineados. Se están centrando en desarrollar soluciones que mejoren el rendimiento de disipación de calor y garanticen la confiabilidad en diversas aplicaciones.

Los fabricantes están dando prioridad a productos que combinan alta conductividad térmica con rentabilidad y al mismo tiempo ofrecen personalización para abordar necesidades operativas y de diseño específicas en los sectores de movilidad, electrónica industrial, electrónica de consumo y semiconductores.

En diciembre de 2024, Dow se asoció con Carbice para desarrollar conjuntamente materiales de interfaz térmica de próxima generación integrando la experiencia en silicona de Dow con la tecnología de nanotubos de carbono alineados de Carbice. La colaboración tiene como objetivo ofrecer soluciones de gestión térmica personalizables, escalables y rentables adaptadas a sectores de alto rendimiento como la movilidad, la electrónica industrial, la electrónica de consumo y los semiconductores..

Empresas clave en el mercado de materiales de interfaz térmica:

Desarrollos recientes (fusiones y adquisiciones/lanzamiento de nuevos productos)

En diciembre de 2024, T-Global Technology presentó sus almohadillas térmicas ultra suaves de la serie TG-AD, que ofrecen una alta conductividad térmica con una dureza excepcionalmente baja para mejorar la transferencia de calor. Estas almohadillas se aplican en electrónica de consumo, equipos industriales, sistemas de movilidad y dispositivos semiconductores.

En octubre de 2024, Momentive Technologies adquirió los negocios de alúmina esférica y sílice esférica de Sibelco, ampliando su cartera de polvos cerámicos para gestión térmica. Esta adquisición tiene como objetivo mejorar su producción de rellenos térmicos utilizados en la interfaz térmica.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de materiales de interfaz térmica durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.