Tamaño del mercado de minería espacial, participación, crecimiento y análisis de la industria, por asteroide (tipo C, tipo S, tipo M, otros), por fase de misión (diseño e ingeniería de naves espaciales, servicios de lanzamiento, operaciones mineras y logística), por aplicación (construcción, productos básicos extraterrestres, recolección de recursos) y análisis regional. 2025-2032

Páginas: 170 | Año base: 2024 | Lanzamiento: julio de 2025 | Autor: Versha V. | Última actualización: marzo de 2026

La minería espacial se refiere a la extracción de recursos valiosos como metales, minerales y agua de cuerpos celestes, incluidos los asteroides, la Luna y otros planetas. El mercado incluye tecnologías, equipos y servicios utilizados para identificar, extraer y procesar recursos más allá de la Tierra.

Abarca naves espaciales, sistemas robóticos, instrumentos de teledetección y unidades de manipulación de materiales. Incluye tanto agencias públicas como empresas privadas dedicadas a actividades espaciales comerciales, con aplicaciones en la utilización de recursos en el espacio y el posible transporte de materiales a la Tierra.

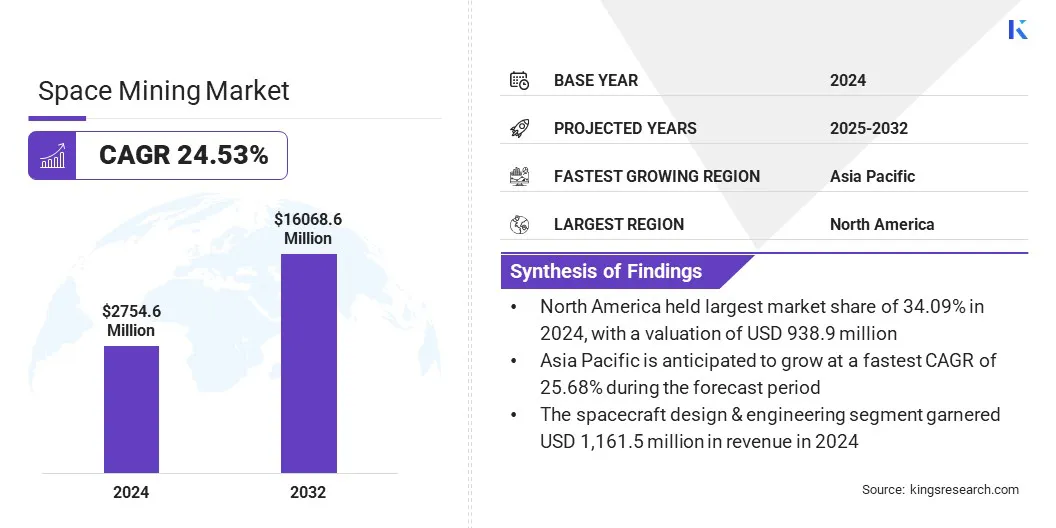

El tamaño del mercado mundial de minería espacial se valoró en 2.754,6 millones de dólares en 2024 y se prevé que crezca de 3.411,8 millones de dólares en 2025 a 16.068,6 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 24,53% durante el período previsto.

Este crecimiento se ve impulsado principalmente por el creciente interés en extraer recursos valiosos como platino, elementos de tierras raras y agua de asteroides y otros cuerpos celestes. Además, las crecientes inversiones de empresas espaciales privadas y agencias espaciales nacionales están acelerando el desarrollo de tecnología para misiones mineras fuera de la Tierra.

Aspectos destacados clave del mercado:

El tamaño de la industria de la minería espacial se valoró en 2.754,6 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 24,53% entre 2025 y 2032.

América del Norte tuvo una participación del 34,09% en 2024, valorada en 938,9 millones de dólares.

El segmento tipo C obtuvo 997,7 millones de dólares de ingresos en 2024.

Se espera que el segmento de diseño e ingeniería de naves espaciales alcance los 6.704,5 millones de dólares en 2032.

Se proyecta que el segmento de construcción generará unos ingresos de USD 4.810,9 millones para 2032.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 25,68% durante el período previsto.

Las principales empresas que operan en el mercado de la minería espacial son Moon Express, ispace, Asteroid Mining Corporation, OffWorld, Inc., Trans Astronautica Corporation, AstroForge, Karman+, Helios Project Ltd, Eartheye Space, Interlune Corporation, SolSys Mining, SpaceGold Corporation, SpaceTIS, USN Solar Sky Mining y NASA.

Informe de mercado de minería espacialAlcance

Segmentación

Detalles

Por asteroide

Tipo C, Tipo S, Tipo M, Otros

Por fase de misión

Diseño e ingeniería de naves espaciales, servicios de lanzamiento, operaciones mineras y logística

Por aplicación

Construcción, productos básicos extraterrestres, recolección de recursos, extracción de combustible, impresión 3D, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Mercado de minería espacialAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

El mercado de minería espacial de América del Norte representó una participación sustancial del 34,09% en 2024, valorado en 938,9 millones de dólares. Este dominio está respaldado por su sólida infraestructura aeroespacial y la participación activa de empresas espaciales privadas.

Las empresas con sede en Estados Unidos están avanzando en las tecnologías de minería de asteroides invirtiendo en servicios en órbita, desarrollo de propulsión y sistemas de extracción de recursos. Varias empresas están colaborando con fabricantes aeroespaciales para acelerar el diseño y el despliegue de plataformas listas para misiones.

Estos esfuerzos respaldan misiones de demostración en etapas iniciales centradas en la extracción de materiales valiosos de asteroides cercanos a la Tierra, fortaleciendo la prominencia de América del Norte en las iniciativas de minería espacial.

En febrero de 2025, Karman+ recaudó 20 millones de dólares para avanzar en las tecnologías de extracción de asteroides. La financiación respaldará su misión inicial de demostración de tecnología y misiones de clientes para 2027, con el objetivo de extraer regolito y agua de asteroides cercanos a la Tierra para suministrar combustible y recursos para el crecienteeconomía espacial.

Se espera que la industria de la minería espacial de Asia y el Pacífico registre la CAGR más rápida del 25,68% durante el período previsto. Este crecimiento se ve impulsado por crecientes colaboraciones destinadas a la exploración de asteroides y recursos lunares.

El mercado regional se beneficia además de los esfuerzos conjuntos entre empresas de tecnología, instituciones de investigación y empresas espaciales emergentes para desarrollar tecnologías mineras para la Luna y los asteroides cercanos a la Tierra.

Países como Japón, China y Corea del Sur están invirtiendo en empresas conjuntas para avanzar en los sistemas de minería robótica, la utilización de recursos in situ y las capacidades de planificación de misiones.

Estas colaboraciones mejoran el intercambio de conocimientos y aceleran el desarrollo tecnológico, lo que permite un progreso más rápido hacia la minería espacial comercial. La creciente atención a los proyectos de recursos lunares y de asteroides está impulsando la expansión del mercado regional.

En diciembre de 2024, ispace, inc. y Magna Petra colaboraron para avanzar en futuras misiones lunares centradas en la prospección, extracción y retorno sostenibles de isótopos de helio-3. La asociación tiene como objetivo apoyar el desarrollo de una economía lunar mediante el despliegue de tecnologías de extracción de recursos a través de los módulos de aterrizaje lunares de ispace, cuyo lanzamiento está previsto hasta 2027.

Mercado de minería espacialDescripción general

Las políticas gubernamentales de apoyo y las colaboraciones internacionales están promoviendo la comercialización de los recursos espaciales, apoyando así el crecimiento del mercado.

Las leyes espaciales nacionales que definen los derechos de extracción y propiedad están promoviendo la inversión privada, mientras que la financiación pública para la investigación y el desarrollo tecnológico está mejorando las capacidades de exploración.

Este enfoque coordinado fomenta un entorno estable para la actividad comercial, en el que el liderazgo gubernamental y la cooperación internacional desempeñan un papel clave en el avance de las operaciones de minería espacial.

Impulsor del mercado

Agotamiento de los recursos terrestres

La expansión del mercado se ve impulsada por el agotamiento de recursos terrestres críticos. Industrias como la aeroespacial, la electrónica y las energías renovables dependen de minerales como el platino, el cobalto y las tierras raras, cuyas reservas globales están disminuyendo en medio de la creciente demanda.

La minería terrestre enfrenta desafíos crecientes, incluidos altos costos operativos, reglas ambientales estrictas e incertidumbre geopolítica.

En respuesta, empresas y gobiernos están explorando fuentes extraterrestres; la Luna y los asteroides ofrecen importantes depósitos de metales de alto valor. La minería espacial proporciona una solución viable a la escasez futura y está atrayendo inversiones en tecnologías habilitadoras.

En febrero de 2025, AstroForge lanzó su misión Odin, una sonda del espacio profundo dirigida al asteroide 2022 OB5. La misión tiene como objetivo identificar metales del grupo del platino, como el platino y el iridio, abordando la creciente escasez de estos recursos críticos en la Tierra. Esta iniciativa marca un paso significativo hacia la minería espacial comercial centrada en el abastecimiento de metales raros más allá de las reservas terrestres.

Desafío del mercado

Capacidades limitadas de utilización de recursos in situ (ISRU)

Un desafío importante que obstaculiza el progreso del mercado de la minería espacial es el avance limitado de los sistemas de utilización de recursos in situ (ISRU). Estas tecnologías, esenciales para extraer agua, oxígeno y otros materiales de las superficies lunares o de asteroides, aún no han sido probadas en condiciones espaciales reales y requieren más pruebas.

El entorno espacial extremo, caracterizado por baja gravedad, alta radiación y severas fluctuaciones de temperatura, agrega complejidad a las operaciones. Para abordar este desafío, empresas y agencias espaciales están implementando tecnologías ISRU durante las primeras misiones de exploración a lugares como la superficie lunar y asteroides cercanos a la Tierra.

Estos esfuerzos ayudan a probar capacidades esenciales y establecer la confiabilidad para la futura extracción de recursos a gran escala en múltiples cuerpos celestes.

En abril de 2025, la NASA confirmó las pruebas exitosas de su misión PRIME-1, que validó el desempeño de las tecnologías TRIDENT y MSOLO ISRU en la superficie lunar. A pesar del final anticipado de la misión IM-2, todos los instrumentos operaron según lo planeado, proporcionando datos críticos para respaldar futuras misiones Artemis y sistemas de extracción de recursos lunares.

Tendencia del mercado

Misiones colaborativas entre empresas privadas

El mercado está experimentando una tendencia creciente hacia misiones colaborativas entre empresas privadas. Las empresas están estableciendo asociaciones para compartir capacidades técnicas y reducir el costo de la exploración espacial. Estas colaboraciones respaldan un despliegue más rápido de tecnologías de extracción de recursos en la Luna y los asteroides.

Las empresas están aprovechando misiones conjuntas para validar equipos, probar sistemas de movilidad y prepararse para futuras operaciones a gran escala. Este enfoque coordinado está fortaleciendo el ecosistema espacial comercial y mejorando la eficiencia de la misión.

En octubre de 2024, ispace. y Asteroid Mining Corporation firmaron un memorando de entendimiento para colaborar en una futura misión lunar. El acuerdo incluye el despliegue del robot SCAR-E de AMC en un módulo de aterrizaje ispace como demostración de tecnología para la futura exploración de asteroides y recursos lunares.

Segmentación del mercado

Por asteroide (tipo C, tipo S, tipo M y otros): el segmento de tipo C ganó 997,7 millones de dólares en 2024, principalmente debido a su alto contenido de carbono y abundancia de agua y minerales ricos en volátiles, vitales para la utilización de recursos en el espacio.

Por fase de misión (diseño e ingeniería de naves espaciales, servicios de lanzamiento y operaciones y logística mineras): el segmento de diseño e ingeniería de naves espaciales tuvo una participación del 42,17% en 2024, impulsado por crecientes inversiones en planificación de misiones, desarrollo estructural y tecnología minera a bordo.

Por aplicación (construcción, productos básicos extraterrestres, recolección de recursos, minería de combustible,Impresión 3D, y otros): Se prevé que el segmento de la construcción alcance los 4.810,9 millones de dólares en 2032, debido a la creciente demanda de desarrollo de infraestructura in situ para respaldar las operaciones lunares y de asteroides a largo plazo.

Marcos regulatorios

En los EE.UU.., la Administración Federal de Aviación (FAA), a través de su Oficina de Transporte Espacial Comercial (AST), regula las actividades espaciales comerciales, incluidas las misiones de minería espacial.

En Luxemburgo, la Agencia Espacial de Luxemburgo (LSA) supervisa la utilización de los recursos espaciales comerciales, lo que otorga derechos legales a las empresas sobre los recursos que extraen del espacio.

en china, la Administración Nacional del Espacio de China (CNSA) dirige la política espacial nacional y las actividades de exploración. Si bien China no tiene una ley independiente específica para la minería espacial comercial, sigue el Tratado sobre el Espacio Ultraterrestre y apoya las iniciativas lideradas por el Estado destinadas a la futura utilización de recursos en el espacio.

Panorama competitivo

Las empresas que operan en el mercado de la minería espacial se están alineando con las leyes espaciales nacionales y los marcos internacionales que apoyan la minería comercial más allá de la órbita terrestre. Los gobiernos están estableciendo marcos legales para promover la participación del sector privado en la minería extraterrestre.

Además, las empresas están obteniendo inversiones de fuentes públicas y privadas. Estos fondos apoyan el desarrollo de sistemas de extracción, planificación de misiones e infraestructura para la utilización de recursos in situ.

La alineación regulatoria y la financiación estratégica permiten a las empresas desarrollar capacidades y prepararse para operaciones sostenidas de minería espacial.

En octubre de 2024, AstroForge recibió la aprobación de la FCC para una licencia comercial de espectro en el espacio profundo, autorizando operaciones de comunicación para su nave espacial Odin más allá de los 2 millones de kilómetros de la Tierra. La licencia respalda la misión de AstroForge de extraer recursos de asteroides y establece un precedente regulatorio para futuras operaciones comerciales en el espacio profundo.

En mayo de 2025, Interlune se asoció con Vermeer Corp. para presentar un prototipo de excavadora lunar a gran escala y anunció acuerdos con el Departamento de Energía de EE. UU. y Maybell Quantum Industries para el suministro de helio-3 lunar, lo que marca los primeros contratos comerciales para devolver y vender helio-3 extraído del espacio en la Tierra.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de la minería espacial durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Qué región se espera que tenga el crecimiento más rápido en el mercado durante el período de pronóstico?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.