Tamaño del mercado de gestión de activos de software, participación, crecimiento y análisis de la industria, por componente (solución, servicios), por implementación (local, nube), por tamaño de organización (pequeñas y medianas empresas, grandes empresas), por aplicación (BFSI, atención médica, TI y telecomunicaciones, venta minorista y comercio electrónico, otros) y análisis regional. 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: marzo de 2026 | Autor: Ashim L. | Última actualización: abril de 2026

El mercado comprende soluciones y servicios empresariales que permiten a las organizaciones rastrear, gobernar, optimizar y monetizar licencias de software en entornos locales y en la nube. El mercado es fundamental para controlar el gasto en TI, garantizar el cumplimiento de los proveedores y reducir el riesgo operativo. El crecimiento del mercado está impulsado por la adopción de la nube, las licencias basadas en suscripción y la creciente exposición a las auditorías en los sectores de BFSI, atención médica, TI y telecomunicaciones, comercio minorista y comercio electrónico.

Mercado de gestión de activos de softwareDescripción general

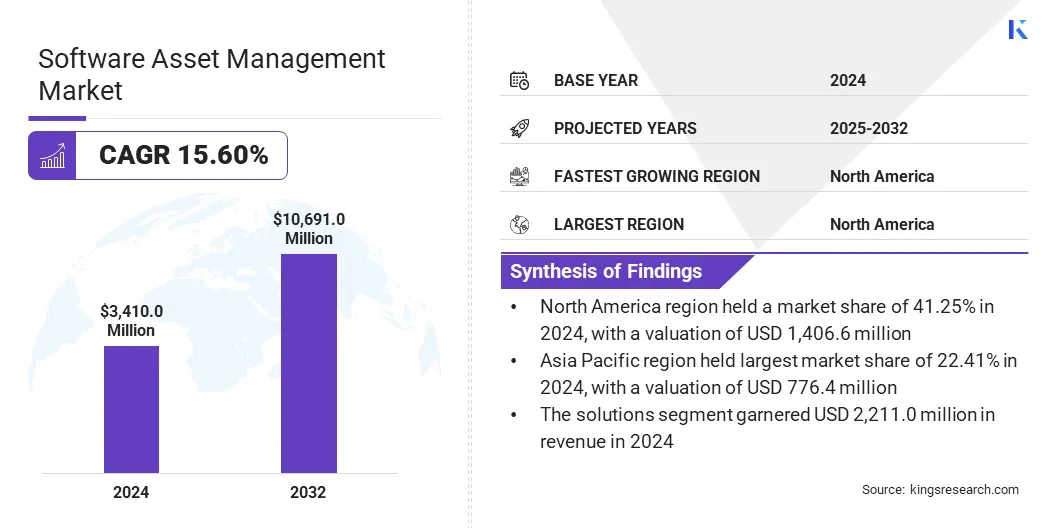

El tamaño del mercado mundial de gestión de activos de software se valoró en 3.410 millones de dólares en 2024 y se prevé que crezca de 3.874,5 millones de dólares en 2025 a 10.691,02 millones de dólares en 2032, exhibiendo una tasa compuesta anual del 15,6% durante el período previsto. Este crecimiento se ve impulsado por la creciente complejidad de las licencias de software, la adopción acelerada de la nube y el creciente escrutinio regulatorio. El creciente uso en empresas BFSI, de atención médica y de TI permite la optimización de costos, el cumplimiento y la gobernanza escalable, creando sólidas oportunidades de crecimiento a corto plazo a nivel mundial.

Las principales empresas que operan en la industria de gestión de activos de software son Flexera, Ivanti, Certero, Eracent, Snow Software, BMC Software, Matrix42, USU Software AG, ServiceNow, Broadcom y otras.

La creciente complejidad de las carteras de software, las frecuentes auditorías de proveedores y el cambio hacia las licencias basadas en suscripción están impulsando la adopción global de la gestión de activos de software. Tanto las pymes como las grandes empresas están implementando soluciones integradas para mejorar la transparencia de costos y garantizar el cumplimiento en entornos locales y en la nube.

La fuerte demanda de BFSI, atención médica, TI y telecomunicaciones, y comercio minorista y electrónico está acelerando aún más el crecimiento del mercado. Además, la transformación digital en curso ymigración a la nubeLas iniciativas crean una oportunidad oportuna para que los proveedores ofrezcan plataformas SAM escalables y basadas en análisis.

En junio de 2024, IFS firmó un acuerdo definitivo para adquirir Copperleaf Technologies, integrando análisis de decisiones avanzados impulsados por IA en su cartera de gestión de activos empresariales. La adquisición fortalece la eficiencia clínica y operativa para industrias con uso intensivo de activos, incluidas las de servicios públicos y energía, al optimizar la planificación de inversiones de capital a plazo y la gestión del ciclo de vida de los activos.

Aspectos destacados clave:

El tamaño de la industria de gestión de activos de software se registró en 3410,0 millones de dólares en 2024.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 15,6% entre 2025 y 2032.

América del Norte tuvo una participación del 41,2% en 2024, valorada en 1.406,6 millones de dólares.

El segmento de soluciones generó USD 2,2,11,04 millones en ingresos en 2024.

El segmento de la nube generó unos ingresos de 1.982,9 millones de dólares en 2024.

Se prevé que el segmento de pequeñas y medianas empresas sea testigo de la CAGR más rápida del 17,46% durante el período previsto.

El segmento BFSI representó una participación del 28,25% en 2024, valorada en 963,33 millones de dólares.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 16,71% durante el período de proyección.

¿Por qué la creciente complejidad de la TI híbrida y la expansión de SaaS está impulsando la expansión del mercado?

La creciente complejidad de las infraestructuras de TI híbridas hace que sea más difícil rastrear el uso del software en sistemas locales, plataformas en la nube y aplicaciones SaaS descentralizadas. A medida que crece el gasto en software, las organizaciones están priorizando la optimización de costos y el cumplimiento para evitar gastos no planificados y penalizaciones por auditorías de proveedores.

Esto está acelerando la adopción de soluciones de gestión de activos de software y servicios gestionados basados en la nube que brindan visibilidad centralizada, seguimiento automatizado de licencias y mitigación de riesgos, impulsando así directamente el crecimiento en el mercado de gestión de activos de software.

En junio de 2024, Freshworks Inc. adquirió Device42 para integrar el descubrimiento avanzado de activos en su plataforma ITSM. Esta expansión mejora la gestión de activos de software al proporcionar una fuente de datos unificada. Permite a las empresas reducir los riesgos de cumplimiento, optimizar los costos de infraestructura de TI y acelerar la resolución de incidentes a través de una visibilidad mejorada.

¿Cómo está obstaculizando la expansión del mercado la complejidad de integrar soluciones SAM?

El desafío clave que limita el crecimiento del mercado de gestión de activos de software es la complejidad de integrar soluciones SAM en entornos híbridos locales y en la nube. Las restricciones presupuestarias y la experiencia técnica limitada obstaculizan la adopción entre las pequeñas y medianas empresas, mientras que los inventarios de software fragmentados siguen siendo una barrera crítica para las grandes empresas.

Para abordar este desafío, los proveedores están mejorando las plataformas SAM nativas de la nube y compatibles con híbridos con conectores estandarizados y herramientas de descubrimiento automatizadas. Paralelamente, los proveedores de soluciones están ampliando los servicios gestionados y de asesoramiento para apoyar a las PYME con experiencia interna limitada, mientras que los motores de cumplimiento basados en análisis simplifican la inteligencia de licencias y reducen el riesgo de auditoría en BFSI y la atención médica.

¿Cómo está cambiando la convergencia de la inteligencia nativa de la nube y el cumplimiento automatizado el mercado global de gestión de activos de software?

El mercado está presenciando un cambio estratégico hacia soluciones nativas de la nube que integran el descubrimiento automatizado conanálisis predictivopara optimizar los gastos de licencias. Esta tendencia está impulsando el mercado al permitir a las organizaciones obtener visibilidad en tiempo real del uso del software y, al mismo tiempo, controlar de forma proactiva los costos de licencia.

Las plataformas nativas de la nube combinadas con el descubrimiento automatizado y el análisis predictivo ayudan a las empresas, particularmente en BFSI y atención médica, a minimizar las brechas de cumplimiento y la exposición a las auditorías. Al mismo tiempo, la creciente adopción de servicios gestionados reduce la complejidad operativa para las pymes, lo que hace que las capacidades SAM avanzadas sean más accesibles en entornos SaaS cada vez más complejos.

En septiembre de 2024, ServiceNow mejoró sus capacidades de gestión de activos de software con el lanzamiento de la plataforma Xanadu, introduciendo un seguimiento mejorado del uso de SaaS, optimización de costos y automatización. Estas actualizaciones ayudan a las organizaciones a obtener una visibilidad más clara de los activos de software, reducir gastos innecesarios y tomar decisiones mejor informadas durante todo el ciclo de vida del software.

Resumen del informe de mercado de gestión de activos de software

Segmentación

Detalles

Por componente

Solución, Servicios

Por implementación

Local, en la nube

Por tamaño de organización

Pequeñas y medianas empresas, grandes empresas

Por aplicación

BFSI, Salud, TI y Telecomunicaciones, Venta minorista y comercio electrónico, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por componente (solución y servicios): el segmento de soluciones ganó 2.211,04 millones de dólares en 2024, impulsado principalmente por la migración acelerada a la nube empresarial y la integración de análisis avanzados para optimizar la eficiencia operativa en todas las funciones comerciales principales.

Por implementación (local y en la nube): el segmento local tuvo una participación del 41,8 % en 2024, impulsado por estrictas regulaciones de soberanía de datos y el requisito de procesamiento de alto rendimiento y baja latencia dentro de infraestructuras corporativas localizadas.

Por tamaño de organización (pequeñas y medianas empresas y grandes empresas): se proyecta que el segmento de pequeñas y medianas empresas alcanzará los USD 3.822,49 millones para 2032, en gran parte debido a una mayor adopción de modelos SaaS rentables y a iniciativas de digitalización lideradas por los gobiernos destinadas a mejorar la competitividad global.

Por aplicación (BFSI, atención sanitaria, TI y telecomunicaciones, venta minorista y comercio electrónico, y otros): se prevé que el segmento de atención sanitaria alcance los 1.296,80 millones de dólares en 2032, debido a la creciente demanda de monitorización remota de pacientes y la integración obligatoria deregistros médicos electrónicospara mejorar la toma de decisiones clínicas

¿Cuál es el escenario del mercado en América del Norte y la región de Asia Pacífico?

Según la región, el mercado de gestión de activos de software se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

El mercado norteamericano de gestión de activos de software representó una participación del 41,2% en 2024, valorado en 1.406,6 millones de dólares. Se espera que el mercado se expanda a una tasa compuesta anual del 14,8% entre 2025 y 2032. El crecimiento está impulsado por la adopción generalizada de SAM en los ecosistemas de TI y los estrictos requisitos de cumplimiento de software en los sectores BFSI, TI y telecomunicaciones y atención médica para gestionar los costos de licencias y mitigar los riesgos de auditoría.

En julio de 2025, Flexera amplió su cartera con la solución Flexera One SaaS Management, integrando capacidades de optimización y descubrimiento de SAM y SaaS, incluidos los activos heredados de Snow Software, para mejorar la visibilidad organizacional y el control sobre las aplicaciones SaaS.

Se prevé que la industria de gestión de activos de software de Asia y el Pacífico crezca a una tasa compuesta anual del 16,7% durante el período previsto. Esta expansión está impulsada por la aceleración de la transformación digital en las pymes y las grandes empresas, particularmente en el comercio minorista, el comercio electrónico y la atención sanitaria.

La mayor adopción de ofertas basadas en la nube y basadas en soluciones, valoradas por su escalabilidad y costos iniciales reducidos, junto con la modernización continua de TI, la creciente adopción de software y una mayor conciencia sobre la gestión de licencias, refuerza el potencial de crecimiento a largo plazo de la región para los proveedores de gestión de activos de software.

Marcos regulatorios

En los EE.UU., las prácticas de gestión de activos de software están determinadas por las leyes de propiedad intelectual, los estándares de cumplimiento de contratos y los derechos de auditoría según las regulaciones federales y estatales que rigen las licencias de software y la transparencia del uso.

En la UE, la gestión de activos de software se rige por el RGPD, las directivas de derechos de autor del software y los marcos de cumplimiento contractual, lo que exige que las empresas mantengan inventarios de software precisos y garanticen el procesamiento legal de los datos de uso.

En Asia Pacífico, la supervisión regulatoria está evolucionando, y los países fortalecen la aplicación de las licencias de software, las reglas de localización de datos y los marcos de gobernanza cibernética para respaldar la transformación digital y al mismo tiempo reducir la piratería de software y los riesgos de cumplimiento.

en japon, la orientación regulatoria enfatiza el estricto cumplimiento de los acuerdos de licencia de software y las leyes de protección de datos, lo que lleva a las empresas a implementar sistemas estructurados de gestión de activos para respaldar la preparación para las auditorías y la responsabilidad operativa.

Panorama competitivo

La industria global de gestión de activos de software está moderadamente fragmentada y comprende proveedores de software empresarial establecidos y proveedores de servicios especializados. Actores clave como Broadcom y Flexera ofrecen soluciones integradas y escalables a través de amplias carteras de gestión de TI, mientras que los proveedores especializados se concentran en la optimización de licencias, la gobernanza de la nube y los servicios gestionados. Este panorama competitivo fomenta la innovación continua, las asociaciones estratégicas y la mejora continua de las capacidades centradas en el cumplimiento en todo el mundo.

En febrero de 2024, Softchoice lanzó SAM+, un conjunto de servicios optimizado para licencias basadas en suscripción. Esta solución aborda el cambio hacia modelos de costos recurrentes. Permite a las empresas pequeñas y grandes mejorar la visibilidad, reducir la inversión inicial y maximizar el retorno de la inversión en implementaciones locales y en la nube.

Empresas clave en el mercado de gestión de activos de software:

En julio de 2025, Flexera lanzó una solución de gestión SaaS unificada que integra las capacidades de Snow para abordar la IA en la sombra y los crecientes costos de la nube. Esta solución está diseñada para mejorar la visibilidad del uso de aplicaciones no autorizadas. Permite a las empresas reducir los riesgos de seguridad, eliminar herramientas superpuestas y optimizar el gasto en ecosistemas digitales complejos impulsados por IA.

Preguntas frecuentes

¿Cuáles son los factores clave que impulsan el mercado de gestión de activos de software?

¿Qué desafíos están obstaculizando el mercado?

¿Quiénes son los principales actores que operan en el mercado?

¿Qué avances tecnológicos están dando forma al mercado?

¿Qué regiones están liderando la adopción de la gestión de activos de software?

¿Cuáles son los principales segmentos de uso final del mercado?

¿Qué tendencias están influyendo en el futuro del mercado de gestión de activos de software?

¿Cómo puede ayudarle este informe a identificar los cambios tecnológicos más prometedores en el mercado?

¿Cómo se puede utilizar este informe para evaluar las oportunidades de inversión en el mercado?

¿Cómo le ayuda este informe a comprender los desafíos operativos y de costos del mercado?

¿Cómo puede este informe ayudarle a defender la inversión en tecnologías avanzadas para las operaciones de gestión de activos de software?

Autor

Ashim supervisa los compromisos de inteligencia de mercado personalizados y sindicados desde el diseño hasta la entrega. Se especializa en inteligencia de mercado, modelos de crecimiento, estrategia competitiva y apoyo a las decisiones ejecutivas. Su enfoque de liderazgo enfatiza la claridad de pensamiento y el impacto empresarial mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.