Tamaño del mercado de tecnología de teledetección, participación, crecimiento y análisis de la industria, por tipo (detección activa, detección pasiva), por plataforma (satélite, sistemas aéreos), por aplicación (agricultura y recursos vivos, militar e inteligencia, gestión de desastres, infraestructura, clima, otros) y análisis regional. 2025-2032

Páginas: 148 | Año base: 2024 | Lanzamiento: septiembre de 2025 | Autor: Antriksh P. | Última actualización: marzo de 2026

La tecnología de teledetección implica recopilar e interpretar datos sobre objetos, áreas o fenómenos en la superficie de la Tierra sin contacto directo. Aprovecha sistemas satelitales, plataformas aéreas y sensores terrestres para capturar radiación electromagnética, radar o señales térmicas.

Estos datos se procesan para generar imágenes, mapas y conjuntos de datos analíticos que respaldan la toma de decisiones en industrias como la agricultura, la silvicultura, la planificación urbana, la energía, la defensa y el monitoreo ambiental. La tecnología ofrece información sobre patrones espaciales, gestión de recursos y cambios temporales, lo que la hace esencial tanto para aplicaciones comerciales como gubernamentales.

Mercado de tecnología de teledetecciónDescripción general

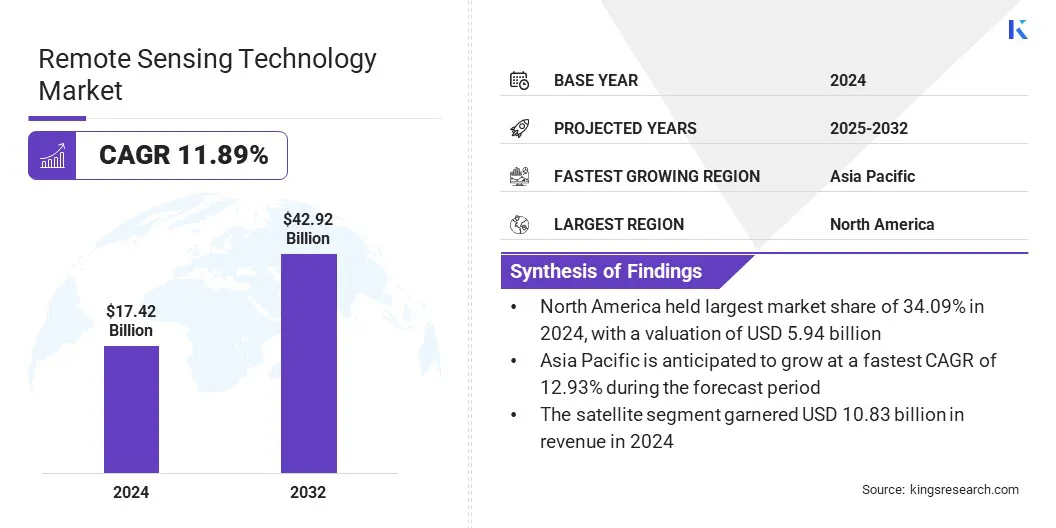

El tamaño del mercado mundial de tecnología de teledetección se valoró en 17,42 mil millones de dólares en 2024 y se prevé que crezca de 19,46 mil millones de dólares en 2025 a 42,92 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 11,89% durante el período previsto.

Este crecimiento está impulsado por la creciente adopción de imágenes hiperespectrales y multiespectrales en aplicaciones de precisión como agricultura, minería y monitoreo ambiental. Estas técnicas de imágenes permiten una identificación detallada del material y una evaluación del estado con alta precisión, fomentando la innovación y la expansión del mercado.

Aspectos destacados clave:

La industria de la tecnología de teledetección estaba valorada en 17.420 millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 11,89% entre 2025 y 2032.

América del Norte tuvo una participación del 34,09% en 2024, valorada en 5.940 millones de dólares.

El segmento de detección pasiva obtuvo 10,44 mil millones de dólares en ingresos en 2024.

Se espera que el segmento de satélites alcance los 26.410 millones de dólares en 2032.

Se prevé que el segmento meteorológico sea testigo del CAGR más rápido del 12,21% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 12,93% durante el período de proyección.

Las principales empresas que operan en el mercado de la tecnología de teledetección son Airbus SAS, Maxar Technologies, BlackSky, Planet Labs PBC, L3Harris Technologies, Inc., ICEYE, Capella Space, Imagesat International (I.S.I) Ltd., Northrop Grumman Corporation, Thales, The Boeing Company y Rocket Lab USA.

La tecnología de teledetección es cada vez más crítica para la planificación urbana moderna y el desarrollo de ciudades inteligentes, y contribuye significativamente al progreso del mercado. Las imágenes satelitales de alta resolución y los análisis avanzados permiten a los planificadores urbanos monitorear el uso del suelo, evaluar el desempeño de la infraestructura y gestionar la rápida urbanización.

Apoya la gestión del tráfico, el monitoreo de servicios públicos, la asignación de espacios verdes y la reducción del riesgo de desastres, lo que permite a las ciudades optimizar los recursos y mejorar la sostenibilidad. El aumento de la población urbana mundial está creando una fuerte demanda de soluciones basadas en datos que mejoren la habitabilidad, la resiliencia y la eficiencia operativa. Su integración en marcos de ciudades inteligentes respalda la toma de decisiones informadas y una gobernanza eficaz para el crecimiento urbano sostenible.

En septiembre de 2025, Tata Consultancy Services se asoció con la Fundación de Investigación AIROWAT del IIT Kanpur, establecida con el apoyo del Ministerio de Educación y el Ministerio de Vivienda y Asuntos Urbanos. La colaboración tiene como objetivo aprovechar la experiencia de TCS en IA, teledetección,gemelo digitale ingeniería de datos para avanzar en la transformación urbana sostenible.

Impulsor del mercado

Creciente demanda de datos de observación de la Tierra

Los crecientes desafíos derivados del cambio climático, la deforestación y la degradación ambiental están impulsando la demanda de datos de observación de la Tierra, lo que pone de relieve la necesidad de tecnología de detección remota. Ofrece información crítica sobre los cambios en la cobertura del suelo, las condiciones atmosféricas, los ciclos del agua y la biodiversidad.

Los gobiernos y las organizaciones dependen de esos datos para rastrear las emisiones, monitorear los recursos naturales y cumplir con las regulaciones internacionales de sostenibilidad. La capacidad de generar conocimientos casi en tiempo real permite a los formuladores de políticas y a las industrias diseñar estrategias adaptativas para la mitigación y la resiliencia. Esto subraya la creciente importancia de la teledetección para promover la gestión ambiental y contribuir al progreso del mercado.

En septiembre de 2024, BAE Systems anunció planes para utilizar ArgUS para probar hardware y software avanzados para la observación de la Tierra y el monitoreo del clima. La carga útil incluye un receptor de RF de próxima generación, una cámara infrarroja de longitud de onda corta y software basado en Linux que admite el procesamiento de datos en órbita y aplicaciones en contenedores, lo que proporciona información sobre el cambio climático, los desastres naturales y los desafíos ambientales.

Desafío del mercado

Altos costos de inversión de capital y mantenimiento de los satélites

El despliegue de sistemas avanzados de teledetección, en particular constelaciones de satélites y cargas útiles hiperespectrales, exige una importante inversión de capital inicial y gastos operativos recurrentes. Los costos asociados con los servicios de lanzamiento, las estaciones terrestres y la infraestructura de procesamiento de datos a menudo restringen la adopción por parte de nuevos participantes y pequeñas empresas, particularmente en las economías emergentes.

Estas barreras de costos limitan la escalabilidad y ralentizan la innovación, incluso cuando la demanda en todas las industrias continúa creciendo. Para superar este desafío, las partes interesadas adoptan cada vez más modelos de negocio colaborativos, aprovechan plataformas compartidas y exploran asociaciones público-privadas para reducir los riesgos financieros y mejorar la asequibilidad.

Tendencia del mercado

Creciente integración de la inteligencia artificial y el aprendizaje automático en el análisis de teledetección

La creciente integración de la inteligencia artificial yaprendizaje automáticoestá influyendo en el mercado de la tecnología de teledetección. Estas tecnologías mejoran la precisión y la velocidad de la clasificación de imágenes, la detección de objetos y el modelado predictivo, lo que permite a las partes interesadas extraer información útil de volúmenes masivos de datos geoespaciales.

Los análisis basados en IA permiten a los usuarios detectar patrones sutiles, pronosticar cambios ambientales y automatizar procesos de monitoreo, creando un valor significativo para sectores como la defensa, la agricultura y el desarrollo urbano. Esta tendencia subraya un cambio notable hacia soluciones inteligentes, automatizadas y escalables que mejoran la eficiencia.

En diciembre de 2023, ISRO adoptó la inteligencia artificial y el aprendizaje automático en la industria espacial, alineándose con los rápidos avances tecnológicos. La agencia ha aplicado estas tecnologías en el monitoreo del estado de las naves espaciales, el mantenimiento predictivo de sistemas críticos, la navegación autónoma y el análisis de imágenes satelitales.

Resumen del informe de mercado de tecnología de teledetección

Segmentación

Detalles

Por tipo

Detección activa, detección pasiva

Por plataforma

Satélite, Sistemas aéreos

Por aplicación

Agricultura y recursos vivos, ejército e inteligencia, gestión de desastres, infraestructura, clima, otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo (detección activa y detección pasiva): el segmento de detección pasiva capturó una participación del 59,94 % en 2024, principalmente debido a su rentabilidad, amplia disponibilidad de datos ópticos y su idoneidad para aplicaciones de agricultura, silvicultura y monitoreo ambiental.

Por plataforma (sistemas satelitales y aéreos): el segmento de sistemas aéreos crecerá a una tasa compuesta anual del 12,11 %, debido a la creciente adopción de vehículos aéreos no tripulados, la flexibilidad en el despliegue, las capacidades de imágenes de alta resolución y la recopilación de datos rentable para diversas aplicaciones.

Por aplicación (agricultura y recursos vivos, ejército e inteligencia, gestión de desastres, infraestructura, clima y otros): el segmento militar y de inteligencia tuvo una participación del 29,90 % en 2024, impulsado por el aumento de las inversiones en defensa y la creciente demanda de vigilancia, reconocimiento y toma de decisiones estratégicas habilitadas por tecnologías avanzadas de satélites y sensores.

Mercado de tecnología de teledetecciónAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de tecnología de teledetección de América del Norte se situó en el 34,09% en 2024, valorada en 5.940 millones de dólares. Este dominio está respaldado por una sólida financiación gubernamental, programas de defensa avanzados y un ecosistema comercial maduro para los servicios de observación de la Tierra.

La creciente participación de empresas del sector privado en constelaciones de satélites,imágenes hiperespectralesy el análisis de datos fortalece la competitividad regional. Además, una infraestructura sólida, la adopción temprana de análisis impulsados por IA y fuertes colaboraciones entre el gobierno, la defensa y las empresas privadas posicionan a América del Norte como un importante centro para la innovación y comercialización de la teledetección.

Se espera que la industria de tecnología de teledetección de Asia y el Pacífico crezca a una tasa compuesta anual sólida del 12,93% durante el período previsto. La creciente demanda de inteligencia geoespacial en la agricultura, la gestión de recursos naturales y el desarrollo de infraestructuras está impulsando su adopción en las economías emergentes.

Los gobiernos de la región están invirtiendo fuertemente en programas espaciales como el Sistema de Observación de la Tierra (EOS) y la misión de Radar de Apertura Sintética (NISAR) de la NASA-ISRO, lanzamientos de satélites y capacidades de fabricación nacionales para reducir la dependencia de proveedores extranjeros.

La rápida urbanización, junto con la necesidad de resiliencia climática y preparación para desastres, está estimulando aún más el crecimiento del mercado. La proliferación de satélites y vehículos aéreos no tripulados de bajo costo brinda a los actores locales oportunidades para competir globalmente.

Marcos regulatorios

En los EE.UU., la Ley de Política de Teledetección Terrestre regulaimágenes satelitales comercialesactividades. Establece requisitos de licencia, garantiza el cumplimiento de la seguridad nacional y promueve la participación comercial responsable en el mercado de la teledetección.

En la UE, el Reglamento espacial de la UE regula las actividades de observación de la Tierra desde el espacio. Armoniza las políticas de datos, fortalece las operaciones del programa Copernicus y mejora la accesibilidad de la información geoespacial para apoyar el monitoreo ambiental y el crecimiento económico.

en la india, la Política de datos de teledetección (RSDP) regula la adquisición y distribución de imágenes satelitales de alta resolución. Garantiza la seguridad nacional al tiempo que facilita el acceso comercial e influye en el crecimiento de los servicios de teledetección nacionales e internacionales.

en china, las Medidas para la administración de estaciones receptoras terrestres de satélites de teledetección regulan la recepción y difusión de datos satelitales. Garantizan el control estatal sobre el flujo de información geoespacial y apoyan el desarrollo de industrias nacionales de teledetección.

En Canadá, la Ley de sistemas espaciales de teledetección regula el funcionamiento de los sistemas de teledetección espaciales. Aborda la concesión de licencias, la distribución de datos y salvaguarda la seguridad nacional al tiempo que permite la participación del sector privado en la economía espacial.

en australia, la Ley Espacial (Lanzamientos y Regresos) regula los lanzamientos de satélites comerciales y las operaciones de datos. Regula las licencias, los seguros y el cumplimiento de la seguridad, garantizando el uso responsable de las tecnologías de detección remota dentro de los marcos nacionales e internacionales.

Panorama competitivo

Las empresas líderes en la industria de la tecnología de teledetección están poniendo un mayor énfasis en la innovación, la integración vertical y las ofertas centradas en el cliente. Las empresas están invirtiendo en análisis basados en inteligencia artificial, imágenes hiperespectrales y constelaciones de satélites de bajo costo para diferenciar sus carteras. La expansión a servicios de valor agregado, como modelos predictivos, detección de cambios y monitoreo en tiempo real, respalda flujos de ingresos recurrentes.

Las colaboraciones estratégicas con agencias gubernamentales y organizaciones de defensa están mejorando la credibilidad y garantizando contratos a largo plazo. Las empresas también están ampliando las asociaciones internacionales y adoptando fusiones para ampliar el alcance global. También se están centrando en I+D, ciclos de implementación más rápidos y adaptación de soluciones para abordar las necesidades de resiliencia climática, planificación urbana y modernización de la defensa para mantener una ventaja competitiva.

En junio de 2025, Maxar Intelligence se asoció con Array Labs para asegurar la capacidad dedicada de su próxima constelación de imágenes de radar 3D, cuyo lanzamiento está previsto para 2026. La colaboración integra datos de terreno 3D electroópticos y basados en radar, fortaleciendo las capacidades de mapeo 3D global en tiempo real de Maxar, respaldando la validación y avanzando en la integración en su cartera de productos.

Empresas clave en el mercado de tecnología de teledetección:

Desarrollos recientes (colaboración/lanzamiento de nuevos productos)

En junio de 2025, Airbus, en colaboración con el CNES, desarrolló cuatro satélites ópticos CO3D de próxima generación a bordo del cohete Vega-C de Arianespace. Estos satélites de doble uso proporcionarán imágenes estéreo y 2D de alta resolución, lo que respaldará el modelado digital global mejorado de superficies para aplicaciones gubernamentales y comerciales.

En febrero de 2025, Esri presentó Content Store para ArcGIS, una aplicación web desarrollada con SkyWatch. La plataforma simplifica el acceso a imágenes satelitales comerciales de alta calidad de Maxar y otros proveedores, eliminando la necesidad de administrar múltiples fuentes y permitiendo una integración perfecta para las organizaciones.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de tecnología de teledetección durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Antriksh es un analista experimentado que se especializa en investigación multidominio en diversas industrias. Con una sólida base en análisis de datos e interpretación estadística, ofrece informes de mercado detallados que guían la toma de decisiones estratégicas. Antriksh se destaca en la realización de investigaciones primarias, centrándose en identificar tendencias y comprender el comportamiento del consumidor.

Al prosperar en entornos dinámicos y de alta presión, combina experiencia analítica con el compromiso de generar resultados impactantes. Más allá de sus actividades profesionales, la pasión de Antriksh por viajar alimenta su curiosidad y amplía sus perspectivas, enriqueciendo su capacidad para descubrir conocimientos únicos que mejoran sus capacidades de investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.