Tamaño del mercado de catalizadores de metales preciosos, participación, crecimiento y análisis de la industria, por metal (paladio, platino, rodio, iridio, rutenio, otros), por forma (polvo, pellets, extruido y panal, monolito recubierto de lavado), por aplicación (automotriz, petroquímica, farmacéutica, electrónica y semiconductores, otros) y análisis regional. 2026-2033

Páginas: 160 | Año base: 2025 | Lanzamiento: enero de 2026 | Autor: Antriksh P. | Última actualización: marzo de 2026

El mercado comprende materiales y sistemas catalíticos basados en metales del grupo del platino, como platino, paladio, rodio e iridio, que aceleran las reacciones químicas sin consumirse durante todo el proceso catalítico.Estos catalizadores permiten una alta eficiencia de reacción, selectividad y estabilidad en procesos industriales críticos.

Sus aplicaciones abarcan el control de emisiones automotrices, la refinación de petróleo, la síntesis química, los productos farmacéuticos y los sistemas de energía limpia, incluidas las pilas de combustible y la producción de hidrógeno, lo que respalda el cumplimiento normativo, la optimización de procesos y la fabricación sostenible.

Mercado de catalizadores de metales preciososDescripción general

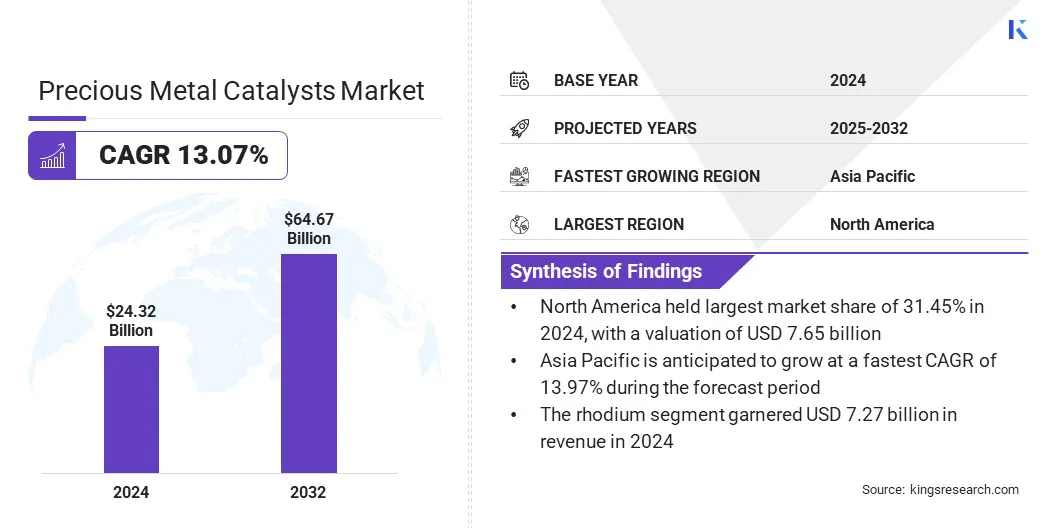

El tamaño del mercado mundial de catalizadores de metales preciosos se valoró en 24,32 mil millones de dólares en 2025 y se prevé que crezca de 27,37 mil millones de dólares en 2026 a 64,37 mil millones de dólares en 2033, exhibiendo una tasa compuesta anual del 13,07% durante el período previsto.

Este crecimiento está impulsado por la evolución de las regulaciones sobre emisiones de vehículos, la creciente adopción de sistemas avanzados de postratamiento y el mayor uso de catalizadores de metales del grupo del platino para mejorar la eficiencia de conversión y la durabilidad en aplicaciones de control de gases de escape.

Aspectos destacados clave del mercado:

El tamaño de la industria de catalizadores de metales preciosos se registró en 24,32 mil millones de dólares en 2025.

Se proyecta que el mercado crecerá a una tasa compuesta anual del 13,07% de 2026 a 2033.

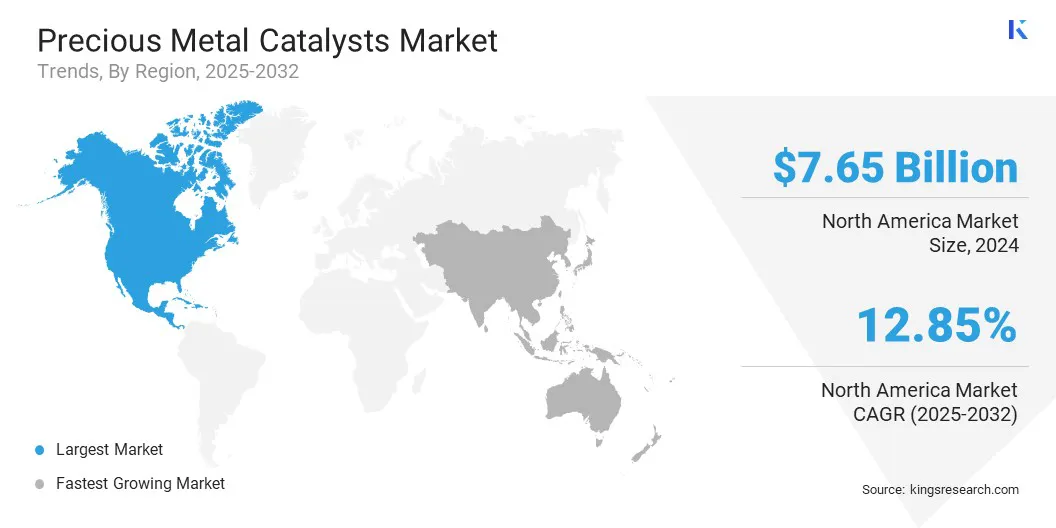

América del Norte tenía una participación del 31,45% en 2025, valorada en 7.650 millones de dólares.

El segmento del rodio obtuvo unos ingresos de 7.270 millones de dólares en 2025.

Se espera que el segmento de polvo alcance los 8.080 millones de dólares en 2033.

Se prevé que el segmento de petroquímicos sea testigo del CAGR más rápido del 13,48% durante el período previsto.

Se prevé que Asia Pacífico crezca a una tasa compuesta anual del 13,97% durante el período de proyección.

Las principales empresas que operan en el mercado de catalizadores de metales preciosos son ALS LIMITED, Alfa Chemistry, American Elements, BASF SE, Catalytic Products International, CHIMET, Sabin Metal Corporation, Clariant, Honeywell International Inc., Evonik Industries AG, Umicore, Heraeus Precious Metals, Johnson Matthey, Thermo Fisher Scientific Inc. y N.E. CHEMCAT.

El uso cada vez mayor de catalizadores de metales preciosos en la síntesis farmacéutica refleja la creciente dependencia de los metales del grupo del platino para lograr una alta selectividad, control de reacción y consistencia del rendimiento en procesos complejos de fabricación de medicamentos. Estos catalizadores respaldan pasos críticos como la hidrogenación, la oxidación y el acoplamiento carbono-carbono, lo que permite una síntesis eficiente deingredientes farmacéuticos activos.

La demanda continúa aumentando debido a los estrictos estándares de pureza, los plazos de desarrollo más cortos y la expansión de los productos biológicos y de medicamentos especializados. Los participantes del mercado se están centrando en la optimización de procesos y la eficiencia de costos, lo que lleva a la introducción de nuevos catalizadores para mejorar la escalabilidad y el cumplimiento normativo.

En octubre de 2025, Evonik lanzó la cartera de catalizadores Noblyst F para aplicaciones de flujo, ampliando su oferta de catalizadores de metales preciosos. La cartera incluye catalizadores a base de carbono disponibles comercialmente en dos tamaños de partículas. El desarrollo continuo se centra en materiales, tamaños y formas de soporte adicionales para alinear el rendimiento del catalizador con los requisitos de aplicación y las condiciones de proceso específicos.

¿Cómo aumenta la creciente adopción del hidrógeno verde la demanda de catalizadores de metales preciosos de alto rendimiento?

La expansión de los proyectos de hidrógeno verde está aumentando la dependencia de materiales catalíticos avanzados que mantienen una alta eficiencia en condiciones operativas exigentes. Los electrolizadores y las pilas de combustible requieren materiales capaces de acelerar las velocidades de reacción manteniendo la estabilidad a largo plazo y una mínima pérdida de energía.

Se prefieren los catalizadores basados en metales del grupo del platino debido a sus propiedades electroquímicas superiores. Las crecientes inversiones en infraestructura de hidrógeno a gran escala y estándares de desempeño más estrictos están impulsando a los desarrolladores a adoptar catalizadores que respalden una mayor producción, ciclos de vida extendidos y una confiabilidad operativa constante.

En mayo de 2025,hte y Heraeus Precious Metals firmaron un acuerdo de servicios de I+D para detectarmateriales avanzadospara el craqueo catalítico de amoníaco para producir hidrógeno. La colaboración utilizó el sistema de alto rendimiento de hte para evaluar el rendimiento del catalizador e identificar formulaciones óptimas adecuadas para aplicaciones de producción de hidrógeno escalables y comercialmente viables..

¿Cómo obstaculiza el abastecimiento concentrado de metales del grupo del platino la expansión del mercado de catalizadores de metales preciosos?

Las preocupaciones relacionadas con la dependencia de la cadena de suministro de regiones mineras limitadas siguen siendo un desafío importante debido a la concentración geográfica de las reservas de metales del grupo del platino. Las interrupciones del suministro, los riesgos geopolíticos y las incertidumbres regulatorias aumentan la volatilidad de los precios y los riesgos de adquisición para los fabricantes de catalizadores.

La fuerte dependencia de unos pocos países productores limita la flexibilidad de la oferta y complica la planificación de la capacidad a largo plazo. Estos factores afectan las estructuras de costos, la estabilidad de los contratos y las decisiones de inversión en los sectores automotriz, químico y energético que dependen de una disponibilidad constante de catalizadores.

Para abordar este desafío, los participantes de la industria están diversificando las estrategias de abastecimiento, aumentando la utilización de metales reciclados, formando acuerdos de suministro a largo plazo e invirtiendo en formulaciones de catalizadores alternativos para reducir la dependencia de regiones mineras geográficamente concentradas.

¿Cómo está cambiando el creciente énfasis en el reciclaje el mercado de catalizadores de metales preciosos?

El mercado está influenciado por un creciente enfoque en el reciclaje de catalizadores y la recuperación de metales preciosos para abordar las presiones de costos y las limitaciones de suministro. La alta volatilidad de los precios de los metales del grupo del platino impulsa a los fabricantes y usuarios finales a recuperar metales valiosos de los catalizadores al final de su vida útil. El reciclaje mejora la disponibilidad de materiales, reduce la dependencia de la minería primaria y se alinea con los objetivos de sostenibilidad en todas las industrias.

Los avances en las tecnologías de recuperación y los modelos de suministro de circuito cerrado impulsan aún más la adopción. Estos esfuerzos mejoran la eficiencia de los recursos y la seguridad del suministro a largo plazo mediante la recuperación sistemática de metales preciosos.

En octubre de 2025, Gannon & Scott firmó un acuerdo definitivo para unirse a Metalor Technologies, parte de TANAKA. La combinación amplía la refinación de todos los metales preciosos, fortalece el acceso a materiales de alta pureza e integra capacidades analíticas y de investigación y desarrollo avanzadas a través de la red global de laboratorios de Metalor.

Resumen del informe de mercado de catalizadores de metales preciosos

Segmentación

Detalles

Por metales

Paladio, Platino, Rodio, Iridio, Rutenio, Otros

Por formulario

Polvo, pellets, extruido y panal, monolito recubierto de lavado

Por aplicación

Automotriz, Petroquímica, Farmacéutica, Electrónica y Semiconductores, Otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por metal (paladio, platino, rodio, iridio, rutenio, otros): el segmento de rodio generó unos ingresos de 7270 millones de dólares en 2025, principalmente debido a la fuerte demanda de catalizadores para automóviles, las estrictas normas de emisión, la oferta limitada y el papel fundamental en la reducción de óxido de nitrógeno.

Por forma (polvo, gránulos, extruido y panal, y monolito recubierto de lavado): el segmento de gránulos está preparado para registrar una tasa compuesta anual del 13,24% durante el período previsto, impulsado por una gran superficie, una transferencia de masa eficiente, una durabilidad y una idoneidad para reactores industriales a gran escala.

Por aplicación (automotriz, petroquímica, farmacéutica, electrónica y semiconductores, y otras): se estima que el segmento automotriz tendrá una participación del 26,26 % para 2033, impulsado por regulaciones de emisiones más estrictas, el aumento de la producción de vehículos, las tendencias de electrificación y la creciente demanda de catalizadores de postratamiento de gases de escape.

Según la región, el mercado mundial de catalizadores de metales preciosos se ha clasificado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África y América del Sur.

¿Cuál es el escenario del mercado en la región de América del Norte y Asia Pacífico?

El mercado de catalizadores de metales preciosos de América del Norte representó una participación del 31,45% en 2025, valorado en 7.650 millones de dólares. La región demuestra una alta adopción de tecnologías catalíticas avanzadas debido a estrictas regulaciones ambientales y actualizaciones continuas en los estándares de procesamiento industrial. Este dominio se ve reforzado por la fuerte demanda del control de emisiones de automóviles, la refinación de petróleo yespecialidad químicafabricación.

La infraestructura de refinación madura y las inversiones constantes en sistemas de energía limpia sostienen aún más la demanda de catalizadores de metales del grupo del platino. Una fuerte presencia de actividades de fabricación de productos farmacéuticos y de síntesis química también contribuye al consumo constante. Además, los ecosistemas de reciclaje y recuperación bien establecidos mejoran la disponibilidad de materiales, estabilizan las cadenas de suministro y fomentan la expansión del mercado regional.

En mayo de 2025, Umicore anunció planes para ampliar la producción de catalizadores homogéneos en sus instalaciones de Catoosa, Oklahoma, para asegurar el suministro de varias toneladas desde Europa y EE. UU. para asociaciones a largo plazo con productos químicos especializados. La expansión respalda la química fina, los materiales funcionales, los polímeros y los productos farmacéuticos, mientras que sus tecnologías avanzadas reducen el uso de energía, reducen los desechos y disminuyen la intensidad de carbono en las operaciones de fabricación y el cumplimiento globales.

Se prevé que la industria de catalizadores de metales preciosos de Asia y el Pacífico registre una tasa compuesta anual del 13,97% durante el período previsto. Este crecimiento se atribuye en gran medida a la rápida expansión industrial y la creciente demanda en los sectores de automoción, refinación y procesamiento químico. Las adiciones aceleradas de capacidad en el sector petroquímico y la creciente adopción de tecnologías de control de emisiones conducen a un consumo generalizado de catalizadores.

El crecimiento en la fabricación de productos farmacéuticos y la producción de productos químicos finos fortalece aún más la demanda de catalizadores de alto rendimiento. La ampliación de las inversiones en tecnologías de energía limpia, incluidos los sistemas de hidrógeno y pilas de combustible, aumenta la dependencia de los catalizadores a base de platino e iridio. El entorno de fabricación competitivo en costos de la región y las industrias transformadoras en expansión respaldan un crecimiento sostenido del volumen y una expansión del mercado a largo plazo.

Marcos regulatorios

En los EE.UU., la Ley de Aire Limpio (CAA) regula las emisiones automotrices e industriales. Exige el uso de tecnologías avanzadas de control de emisiones, destacando la necesidad de catalizadores de metales preciosos en el postratamiento de gases de escape y los sistemas de control de la contaminación industrial.

En la Unión Europea, el Reglamento REACH (Registro, Evaluación, Autorización y Restricción de Productos Químicos) regula las sustancias químicas utilizadas en la fabricación. Controla la composición, el manejo y la gestión del ciclo de vida del catalizador, lo que influye en las estrategias de formulación, reciclaje y cumplimiento de los catalizadores de metales preciosos.

en china, las Normas de Emisiones VI de China regulan las emisiones de escape de los vehículos. Hacen cumplir límites más estrictos sobre los óxidos de nitrógeno y las partículas, acelerando la adopción de catalizadores a base de rodio, platino y paladio en aplicaciones automotrices.

en japon, la Ley de Control de la Contaminación del Aire supervisa los niveles de emisiones industriales y vehiculares. Promueve el despliegue de sistemas catalíticos de alta eficiencia, reforzando la importancia de los catalizadores de metales preciosos en los sectores de refinación y transporte.

en la india, las normas de emisiones Bharat Stage VI (BS VI) controlan las emisiones de los vehículos. Exigen convertidores catalíticos avanzados, lo que conduce a un aumento sustancial en el consumo de catalizadores de metales del grupo del platino en el segmento de la automoción.

En Sudáfrica, la Ley de Desarrollo de Recursos Minerales y Petroleros (MPRDA) regula la extracción y el procesamiento de metales preciosos. Afecta directamente la disponibilidad de materias primas, los precios y la estabilidad del suministro de catalizadores de metales preciosos.

Panorama competitivo

Los participantes clave que operan en la industria de catalizadores de metales preciosos están dando prioridad a la expansión de la capacidad para abordar la creciente demanda en aplicaciones automotrices, químicas y relacionadas con la energía. Están invirtiendo en formulaciones catalíticas avanzadas para mejorar la actividad, la selectividad y la estabilidad térmica en condiciones operativas exigentes. El enfoque estratégico sigue siendo fortalecer las capacidades de reciclaje y recuperación de metales preciosos para gestionar las limitaciones de materias primas y la volatilidad de los precios.

Varios actores están celebrando acuerdos de suministro a largo plazo en las cadenas de valor industriales para garantizar una disponibilidad constante de materias primas. Una mayor asignación para investigación y desarrollo apoya la optimización de procesos y la adaptación a los estándares regulatorios en evolución. Las colaboraciones, las asociaciones tecnológicas y la diversificación de la cartera en todas las industrias de uso final siguen siendo acciones centrales para mantener el posicionamiento competitivo.

En enero de 2025, Mattiq anunció una asociación estratégica con Heraeus Precious Metals para desarrollar y comercializar materiales electrocatalizadores avanzados para la producción de hidrógeno verde. La colaboración se centra en la ingeniería de catalizadores con bajo contenido de iridio para electrolizadores de agua PEM, reduciendo la dependencia de materias primas críticas y al mismo tiempo apoyando la generación escalable de hidrógeno sin emisiones de carbono y el futuro desarrollo de tecnología electroquímica.

Empresas clave en el mercado de catalizadores de metales preciosos:

En noviembre de 2025, BASF Environmental Catalyst and Metal Solutions (ECMS) encargó unhidrógeno verdey una instalación de fabricación de componentes para pilas de combustible desarrollada con Trigona Fuel Cell Components GmbH y Grundstücksverwaltung Rheinufer GmbH & Co. KG. La planta produce CCM con baja carga de PGM para electrólisis PEM y pilas de combustible, lo que respalda el despliegue comercial a escala de gigavatios y promueve soluciones de hidrógeno circular a nivel mundial.

En mayo de 2025, Umicore anunció una instalación de producción avanzada adicional en su sitio de Catoosa en los EE. UU., respaldada por una inversión de dos dígitos en millones y contratos a largo plazo con empresas de productos químicos especializados. La construcción comienza en 2025, con el objetivo de producir catalizadores homogéneos a principios de 2027, fortaleciendo las capacidades de fabricación de catalizadores Grubbs de varias toneladas y reforzando la adopción a escala industrial.

En octubre de 2024, La instalación de recuperación de metales preciosos de Royal Mint implementó el DCS (sistema de control distribuido) PlantPAx de Rockwell Automation para gestionar las operaciones de extracción de oro. Esta implementación validó la escalabilidad técnica, respaldó el progreso hacia su objetivo de 4000 toneladas por año y está acompañada de discusiones continuas sobre la utilización del material recuperado y la expansión de la tecnología.

Preguntas frecuentes

¿Cuál es el tamaño actual y el crecimiento previsto del mercado mundial de catalizadores de metales preciosos?

¿Cuáles son los factores clave que impulsan el mercado de catalizadores de metales preciosos?

¿Qué desafíos están obstaculizando el mercado?

¿Quiénes son los principales actores que operan en el mercado?

¿Qué avances tecnológicos están dando forma al mercado?

¿Qué regiones están liderando la adopción de catalizadores de metales preciosos?

¿Cuáles son las principales industrias de uso final de los catalizadores de metales preciosos?

¿Qué tendencias están influyendo en el futuro del mercado?

¿Cómo puede este informe ayudar a identificar los cambios tecnológicos más prometedores en el mercado?

¿Cómo se puede utilizar este informe para evaluar las oportunidades de inversión en el mercado?

¿Cómo ayuda este informe a comprender los desafíos operativos y de costos?

¿Cómo puede este informe respaldar la decisión de invertir en tecnologías catalíticas avanzadas?

Autor

Antriksh es un analista experimentado que se especializa en investigación multidominio en diversas industrias. Con una sólida base en análisis de datos e interpretación estadística, ofrece informes de mercado detallados que guían la toma de decisiones estratégicas. Antriksh se destaca en la realización de investigaciones primarias, centrándose en identificar tendencias y comprender el comportamiento del consumidor.

Al prosperar en entornos dinámicos y de alta presión, combina experiencia analítica con el compromiso de generar resultados impactantes. Más allá de sus actividades profesionales, la pasión de Antriksh por viajar alimenta su curiosidad y amplía sus perspectivas, enriqueciendo su capacidad para descubrir conocimientos únicos que mejoran sus capacidades de investigación.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.