Tamaño del mercado de películas de poliéster, participación, crecimiento y análisis de la industria, por tipo de producto (película de poliéster biaxialmente orientada (BOPET), película de poliéster metalizada, película de poliéster holográfica, otras), por aplicación (embalaje, imágenes e impresión, industrial y eléctrica, otras), por industria de uso final y análisis regional. 2025-2032

Páginas: 180 | Año base: 2024 | Lanzamiento: octubre de 2025 | Autor: Versha V. | Última actualización: marzo de 2026

La película de poliéster es un material resistente, flexible y transparente producido a partir de tereftalato de polietileno mediante procesos de extrusión y estiramiento. Es conocido por su excelente resistencia mecánica, resistencia química y estabilidad dimensional, lo que lo hace adecuado para entornos exigentes.

El mercado cubre embalaje, aislamiento eléctrico, imágenes y aplicaciones industriales. Su uso se extiende a envases de alimentos y bebidas, electrónica de consumo, paneles solares, etiquetado y revestimientos protectores, donde la durabilidad, la claridad y las propiedades de barrera son esenciales.

Mercado de películas de poliésterDescripción general

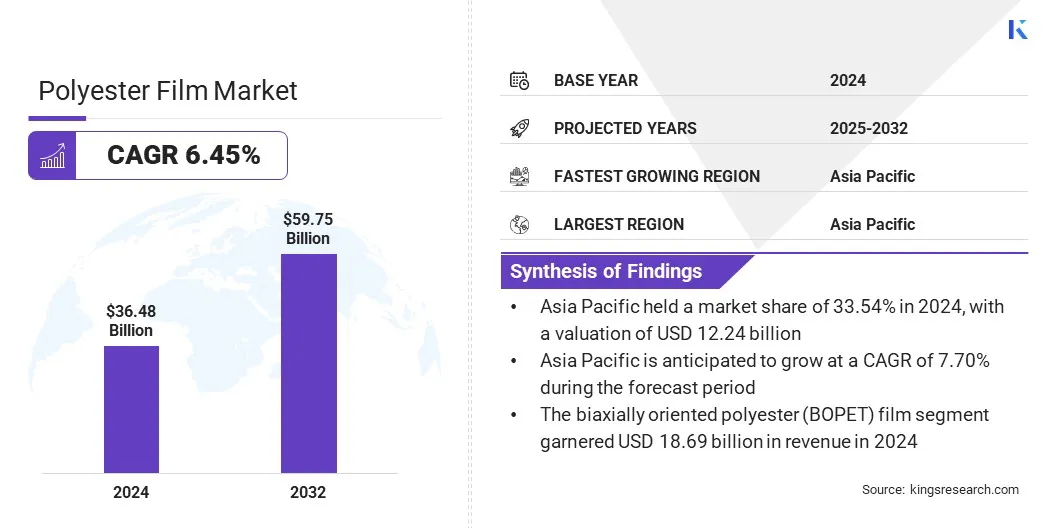

El tamaño del mercado mundial de películas de poliéster se valoró en 36,48 mil millones de dólares en 2024 y se prevé que crezca de 38,58 mil millones de dólares en 2025 a 59,75 mil millones de dólares en 2032, exhibiendo una tasa compuesta anual del 6,45% durante el período previsto.

Este crecimiento se atribuye a la creciente demanda de materiales de embalaje de alto rendimiento que ofrezcan resistencia, claridad y propiedades de barrera superiores en las industrias de alimentos, bebidas y bienes de consumo. Las crecientes aplicaciones en electrónica, paneles solares y aislamiento industrial están respaldando aún más el uso generalizado de películas de poliéster, mejorando la durabilidad y la eficiencia operativa en entornos críticos.

Aspectos destacados clave

El tamaño de la industria de las películas de poliéster fue de 36,48 mil millones de dólares en 2024.

Se prevé que el mercado crezca a una tasa compuesta anual del 6,45% entre 2025 y 2032.

Asia Pacífico tuvo una participación del 33,54% en 2024, valorada en 12,24 mil millones de dólares.

El segmento de películas de poliéster biaxialmente orientadas (BOPET) obtuvo 18.690 millones de dólares de ingresos en 2024.

Se espera que el segmento de envases alcance los 27.600 millones de dólares en 2032.

Se prevé que el segmento eléctrico y electrónico sea testigo de la CAGR más rápida del 7,04% durante el período previsto.

Se prevé que América del Norte crecerá a una tasa compuesta anual del 6,12% durante el período de proyección.

Las principales empresas que operan en el mercado de películas de poliéster son TEIJIN LIMITED., Mitsubishi Polyester Film GmbH, Esterindustries.com, Jindal Poly Films Limited, Terphane, TOYOBO CO., LTD, Filmquest Group Inc., The Griff Network, PANAC Corporaiton, Hengli Group Co., Ltd., Jiangsu Yuxing Film Technology Co., Ltd., Hefei Lucky Science and Technology Industry Co., Ltd., SKC, Polyplex y SRF LIMITED.

El creciente enfoque en materiales sostenibles y reciclables está fomentando la innovación en la producción cinematográfica, alineándose con los requisitos ambientales y regulatorios. Además, los continuos avances en la tecnología de películas de poliéster, combinados con la expansión de las aplicaciones industriales, están impulsando su adopción generalizada.

En septiembre de 2023, Terphane presentó sus últimas innovaciones en películas de poliéster (BOPET) en Pack Expo Las Vegas, presentando la línea Sealphane con películas para tapas resellables Resealphane y la línea Ecophane con opciones sostenibles, recicladas, biodegradables y aprobadas por la FDA. La exhibición destacó la conveniencia, la seguridad y la sostenibilidad en las soluciones de embalaje modernas.

Impulsor del mercado

Creciente demanda de películas de poliéster en aplicaciones de embalaje

El crecimiento del mercado de películas de poliéster está impulsado por la creciente demanda de soluciones de embalaje de alto rendimiento que ofrezcan propiedades de barrera, claridad y durabilidad superiores. Estas películas permiten protección contra la humedad, el oxígeno y la contaminación, garantizando la seguridad del producto y una mayor vida útil.

Industrias como alimentos y bebidas, bienes de consumo, electrónica yenergía solarestán adoptando cada vez más películas de poliéster para mejorar el rendimiento del embalaje, la eficiencia operativa y el atractivo del producto. La adopción se está viendo reforzada por la creciente preferencia de los consumidores por materiales ligeros y sostenibles y el énfasis regulatorio en los envases reciclables. Este cambio está fortaleciendo la capacidad de los fabricantes para cumplir con los objetivos de rendimiento, seguridad y medio ambiente.

En junio de 2025, UFlex presentó una solución de pellet único que contiene un 30 % de PET reciclado y PET virgen para envases de alimentos y bebidas. El producto cumple con las normas FSSAI y USFDA, cumple con el mandato de contenido reciclado del 30% de la India para envases de plástico rígido y es compatible con las líneas de fabricación de PET existentes.

Desafío del mercado

Problemas de reciclaje y gestión del final de su vida útil

Los problemas de reciclaje y gestión del final de su vida útil crean una barrera importante para el crecimiento del mercado de películas de poliéster. Muchas películas de poliéster se utilizan en estructuras laminadas o multicapa que son difíciles de separar y procesar para su reciclaje. Recuperando la alta calidadtereftalato de polietilenode estas películas a menudo requiere tecnologías especializadas, procesamiento complejo e inversiones significativas, lo que aumenta los costos operativos y limita la eficiencia del reciclaje.

Los fabricantes o convertidores más pequeños con recursos técnicos limitados pueden encontrar particularmente difícil implementar soluciones de reciclaje efectivas, creando una disparidad con competidores más grandes y mejor equipados.

Las industrias de alimentos y bebidas, electrónica y embalaje enfrentan obstáculos adicionales, ya que las películas recicladas deben cumplir con estándares de rendimiento, claridad y seguridad para su reutilización. La presión regulatoria para cumplir con los requisitos de sostenibilidad y economía circular intensifica aún más la necesidad de estrategias de reciclaje innovadoras.

Para abordar estas limitaciones, las empresas están explorando cada vez más películas monomateriales, tecnologías de separación avanzadas y asociaciones con recicladores especializados. Estos enfoques tienen como objetivo mejorar la reciclabilidad, reducir el impacto ambiental y apoyar el crecimiento sostenible.

Tendencia del mercado

Adopción creciente en los sectores eléctrico y electrónico

El mercado de las películas de poliéster está experimentando un cambio notable hacia una mayor adopción en los sectores eléctrico y electrónico. Esto se ve impulsado aún más por la creciente necesidad de películas de alto rendimiento que proporcionen resistencia dieléctrica, estabilidad térmica y durabilidad mecánica.

Estas películas se utilizan ampliamente en condensadores, circuitos impresos flexibles, motores eléctricos y aislamiento para cableado, lo que respalda un rendimiento confiable en entornos exigentes. Esta capacidad es particularmente valiosa para los fabricantes de productos electrónicos de consumo, los proveedores de automatización industrial y las empresas de energía renovable, donde los materiales precisos y duraderos son fundamentales.

Las organizaciones adoptan cada vez más películas de poliéster en aplicaciones eléctricas y electrónicas avanzadas para mejorar el rendimiento, la eficiencia operativa y la confiabilidad del producto. Las innovaciones en recubrimientos de película delgada y variantes de alto rendimiento permiten aún más aplicaciones especializadas, reducen las limitaciones de materiales y respaldan una adopción tecnológica más amplia.

La creciente integración de las películas de poliéster en las industrias eléctrica y electrónica las está estableciendo como materiales esenciales para la innovación, la eficiencia y el crecimiento del mercado a largo plazo.

Resumen del informe de mercado de películas de poliéster

Segmentación

Detalles

Por tipo de producto

Película de poliéster biaxialmente orientada (BOPET), película de poliéster metalizado, película de poliéster holográfica y otras

Por aplicación

Embalaje, Imágenes e Impresión, Industrial y Eléctrico, y otros

Por industria de uso final

Alimentos y bebidas, productos farmacéuticos y sanitarios, eléctricos y electrónicos, industriales y de construcción, automotrices y otros

Por región

América del norte: Estados Unidos, Canadá, México

Europa: Francia, Reino Unido, España, Alemania, Italia, Rusia, Resto de Europa

Asia-Pacífico: China, Japón, India, Australia, ASEAN, Corea del Sur, Resto de Asia-Pacífico

Medio Oriente y África: Turquía, Emiratos Árabes Unidos, Arabia Saudita, Sudáfrica, resto de Medio Oriente y África

Sudamerica: Brasil, Argentina, Resto de Sudamérica

Segmentación del mercado

Por tipo de producto (película de poliéster biaxialmente orientada (BOPET), película de poliéster metalizado, película de poliéster holográfica y otras): el segmento de películas de poliéster biaxialmente orientada (BOPET) ganó USD 18,69 mil millones en 2024, principalmente debido a su resistencia superior, claridad y propiedades de barrera que respaldan un uso extensivo en aplicaciones industriales, electrónica y de embalaje.

Por aplicación (embalaje, imágenes e impresión, industrial y eléctrico, y otros): el segmento de embalaje tuvo una participación del 45,18 % en 2024, impulsado por la creciente demanda de películas duraderas y de alta claridad que brinden una excelente protección de barrera y una vida útil prolongada para productos de alimentos, bebidas y bienes de consumo.

Por industria de uso final (alimentos y bebidas, productos farmacéuticos y atención sanitaria, electricidad y electrónica, industria y construcción, automoción y otros): se prevé que el segmento de electricidad y electrónica alcance los 16.220 millones de dólares en 2032, debido al uso cada vez mayor de películas de poliéster en condensadores, circuitos flexibles, motores eléctricos y aplicaciones de aislamiento que exigen una alta estabilidad térmica, resistencia dieléctrica y durabilidad mecánica.

Mercado de películas de poliésterAnálisis Regional

Según la región, el mercado se ha clasificado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África y América del Sur.

La cuota de mercado de películas de poliéster de Asia Pacífico se situó en el 33,54% en 2024, valorada en 12.240 millones de dólares. Esta prominencia se atribuye a la rápida industrialización, las crecientes actividades manufactureras y la creciente demanda de embalaje, electrónica y aplicaciones industriales.

Las iniciativas gubernamentales que promueven la energía renovable, la fabricación de productos electrónicos y los envases sostenibles están respaldando aún más el crecimiento del mercado regional. Además, la creciente adopción de películas de poliéster reciclables y de alto rendimiento, junto con los avances en las tecnologías de producción, mejora la eficiencia operativa y el rendimiento del producto, posicionando a Asia Pacífico como un mercado líder para las películas de poliéster.

En septiembre de 2025, la empresa conjunta de Ester Industries, ELITe, adquirió un terreno en Surat, Gujarat, para establecer la primera planta de reciclaje químico Infinite Loop de la India. Está previsto que la instalación procese 70.000 toneladas métricas de residuos de poliéster al año, con una posible ampliación a 170.000 toneladas métricas, produciendo resina PET de calidad virgen. Diseñada para funcionar principalmente con energía renovable, se espera que la planta reduzca las emisiones de carbono hasta en un 80% en comparación con la producción de PET convencional.

Se prevé que la industria de películas de poliéster de América del Norte crezca a una tasa compuesta anual del 6,12% durante el período previsto. Este crecimiento se ve fomentado por la creciente demanda de embalajes de alto rendimiento, aislamiento eléctrico y películas industriales en industrias como la de alimentos y bebidas, la electrónica y la automoción.

La creciente adopción de películas de poliéster reciclables y avanzadas, junto con innovaciones en recubrimientos de película delgada, está mejorando el rendimiento del producto, la eficiencia operativa y la sostenibilidad. Además, la inversión en infraestructura industrial, proyectos de energía renovable y fabricación de productos electrónicos de consumo está respaldando la expansión del mercado regional.

Además, los fabricantes se están centrando en la mejora de la calidad, las actualizaciones tecnológicas y los procesos de producción respetuosos con el medio ambiente para cumplir con los estándares regulatorios en evolución y las demandas de los clientes. La creciente necesidad de películas duraderas, versátiles y de alta claridad impulsa aún más el progreso del mercado interno.

Marcos regulatorios

En los EE.UU., la Agencia de Protección Ambiental (EPA) regula los productos químicos utilizados en la producción de películas de poliéster según estatutos ambientales y de seguridad. Garantiza que los procesos de fabricación minimicen el impacto ambiental, cumplan con los estándares de seguridad química y respalden prácticas de producción sostenibles.

En la Unión Europea, El Reglamento (CE) nº 1935/2004 regula los materiales en contacto con los alimentos y exige que las películas de poliéster en los envases de alimentos cumplan con las normas de seguridad y eviten la transferencia de sustancias nocivas.

en la india, la Oficina de Normas de la India (BIS) establece estándares de certificación y calidad para películas de poliéster, garantizando el cumplimiento de las especificaciones prescritas en materia de seguridad, rendimiento y protección del consumidor.

Panorama competitivo

Las empresas que operan en la industria de las películas de poliéster mantienen su competitividad mediante inversiones en tecnologías de fabricación avanzadas, soluciones de películas sostenibles y asociaciones y adquisiciones estratégicas. Están produciendo películas de poliéster para aplicaciones en los sectores de embalaje, electrónica, aislamiento industrial y automoción para cumplir con los requisitos reglamentarios y de rendimiento.

Los actores del mercado están ampliando sus ofertas con variantes de películas recubiertas, reciclables y de alto rendimiento para abordar las demandas cambiantes de la industria y las aplicaciones especializadas.

Además, están estableciendo instalaciones de producción regionales y colaborando con proveedores y convertidores de tecnología para mejorar la eficiencia de la cadena de suministro y el alcance del mercado. Además, las empresas brindan soporte técnico, servicios de desarrollo de productos y orientación sobre aplicaciones para mejorar la eficiencia operativa y mantener el posicionamiento competitivo.

En junio de 2025, Cosmo First puso en servicio una nueva línea de fabricación de películas BOPP (polipropileno biaxialmente orientado) en sus instalaciones de Aurangabad en Maharashtra, India, con una inversión de capital superior a 44,8 millones de dólares. La línea agrega 81.200 toneladas métricas de capacidad anual, lo que aumenta la producción total de BOPP de la compañía a 277.000 toneladas métricas, respalda la producción de películas especiales y aborda la demanda interna.

Principales empresas clave en el mercado de películas de poliéster:

Hefei Lucky Ciencia y Tecnología Industry Co., Ltd.

SKC

Poliplex

SRF LIMITED

Poliester Sumilon Ltd

Polinas

Industrias CCL

Desarrollos recientes (fusiones y adquisiciones)

En noviembre de 2024, Oben Group finalizó la adquisición de Terphane, un productor de películas de poliéster de alto rendimiento que opera en Brasil y EE. UU. La adquisición amplía la capacidad de fabricación y la presencia de Oben Group en los mercados globales. La iniciativa tiene como objetivo respaldar las operaciones en curso y la entrega de soluciones de películas de poliéster en diversas aplicaciones industriales.

Preguntas frecuentes

¿Cuál es la CAGR esperada para el mercado de películas de poliéster durante el período de pronóstico?

¿Qué tamaño tenía la industria en 2024?

¿Cuáles son los principales factores que impulsan el mercado?

¿Quiénes son los actores clave en el mercado?

¿Cuál es la región de más rápido crecimiento en el mercado en el período previsto?

¿Qué segmento se prevé que tenga la mayor participación del mercado en 2032?

Autor

Versha aporta más de 15 años de experiencia en la gestión de tareas de consultoría en industrias como la de alimentos y bebidas, bienes de consumo, TIC, aeroespacial y más. Su experiencia en múltiples dominios y su adaptabilidad la convierten en una profesional versátil y confiable. Con agudas habilidades analíticas y una mentalidad curiosa, Versha se destaca en transformar datos complejos en conocimientos prácticos. Tiene una trayectoria comprobada en desentrañar la dinámica del mercado, identificar tendencias y ofrecer soluciones personalizadas para satisfacer las necesidades de los clientes. Como líder cualificado, Versha ha asesorado con éxito a equipos de investigación y dirigido proyectos con precisión, garantizando resultados de alta calidad. Su enfoque colaborativo y su visión estratégica le permiten convertir los desafíos en oportunidades y ofrecer resultados impactantes de manera constante. Ya sea analizando mercados, involucrando a las partes interesadas o elaborando estrategias, Versha aprovecha su profunda experiencia y conocimiento de la industria para impulsar la innovación y ofrecer valor mensurable.

Con más de una década de liderazgo en investigación en mercados globales, Ganapathy aporta juicio agudo, claridad estratégica y profunda experiencia en la industria. Conocido por su precisión y compromiso inquebrantable con la calidad, guía a equipos y clientes con insights que impulsan consistentemente resultados empresariales impactantes.